Formulář 3-NDFL je daňové prohlášení, které musí všichni občané, kteří nezávisle obdrželi příjem v roce 2018 (prodali majetek, obdrželi velké dary, pronajaté bydlení), předložit Federální daňové službě. Upozorňujeme, že v roce 2019 musíte použít nový formulář. Jak vyplnit prohlášení 3-NDFL za rok 2018 a jak se tento přehled liší pro běžné fyzické osoby od prohlášení podávaného jednotlivými podnikateli, advokáty a notáři - odpovědi jsou v materiálu webu.

Daň z příjmu fyzických osob musí platit státu všichni občané, kteří pobírají příjmy v Rusku. Obvykle jsou daňoví agenti zapojeni do srážkové daně a jejího převodu do rozpočtu. Jedná se o zaměstnavatele daňových poplatníků nebo těch organizací, které jim vyplácely příjmy. Stejní daňoví agenti podávají Federální daňové službě zprávy o zaplacených částkách a daních, které jim byly sraženy. Pokud však občan získal příjem sám a nemá pro žádnou operaci daňového agenta, a také pokud je samostatným podnikatelem v obecném daňovém systému, je povinen vykázat a zaplatit daň sám. Z článku se dozvíte, jak vyplnit 3D daň z příjmu fyzických osob, kdy ji odevzdat a můžete si stáhnout vzor vyplnění.

Co je formulář 3-NDFL

Prohlášení 3-NDFL schválené nařízením Federální daňové služby Ruska ze dne 03.10.2018 č. ММВ-7-11/. Změny se týkají rozsáhlých úprav kapitoly 23 daňového řádu Ruské federace, pokud jde o odpočty a zdanění nemovitostí fyzických osob. Pro rok 2018 se poplatníci musí hlásit na novém formuláři, proto je důležité seznámit se s funkcemi jeho vyplňování.

Současné prohlášení bylo oproti formuláři používanému před rokem 2019 objemově zmenšeno: nyní se jedná o formulář skládající se ze 13 stran, mezi nimiž je tradiční titulní list a dvě hlavní části. První část přitom zabírá pouze jednu stránku a musí ji vyplnit všichni respondenti a druhá část spolu s přihláškami (jejich počet je 8) zabírá 9 stran, ale vyplňují se pouze v případě, že je informace, která by v nich měla být uvedena v závislosti na postavení daňového poplatníka.

Prohlášení k dani z příjmu fyzických osob je formulář ročního výkazu, jeho účelem však není pouze informovat Federální daňovou službu o přijatých příjmech za účelem zaplacení daně z nich, ale také pro případné obdržení daňových odpočtů.

Kdo musí tuto zprávu předložit

Vyplnění prohlášení 3-NDFL je povinné při příjmu příjmů, z nichž je nutné vypočítat a zaplatit daň z příjmu fyzických osob, a také získat vrácení části daně dříve zaplacené do rozpočtu. Na žádost daňového řádu Ruské federace musí být prohlášení Z-NDFL na konci roku předloženo:

- individuální podnikatelé (IP) o obecném daňovém systému;

- právníci a notáři, kteří si zřídili soukromé kanceláře;

- vedoucí rolnických (rolnických) domácností;

- daňoví rezidenti Ruské federace, kteří pobírali příjmy ve vykazovaném roce v jiných zemích (jedná se o osoby, které skutečně žily v Rusku alespoň 183 dní v roce, ale získaly finanční prostředky ze zahraničních zdrojů mimo něj);

- občané, kteří pobírali příjmy z pronájmu své nemovitosti nebo z plnění smluv GPC (za předpokladu, že zákazník nesplnil povinnost daňového agenta). Kromě toho se při prodeji nemovitosti podává daňové přiznání k dani z příjmu fyzických osob (formulář 3-NDFL). I když je v tomto případě povinné přiznat příjem, budete muset zaplatit daň, pokud je poplatník vlastnil po dobu kratší než stanovená minimální doba tří let. Pokud jde o nemovitosti, při prodeji bytu (domu) budete muset zaplatit daň z příjmu:

- ve vlastnictví méně než 5 let, pokud byl získán po 01.01.2016;

- ve vlastnictví méně než 3 roky, pokud byla nemovitost zakoupena před 1. 1. 2016 nebo byla získána dědictvím, darem, na základě smlouvy o dožití s vyživovanou osobou v důsledku privatizace.

Občané, kteří vyhráli v loterii nebo sportovní loterii, jsou povinni z výše své výhry také zaplatit daň, nicméně ve vztahu k nim vystupují organizátoři těchto akcí a losování jako daňoví agenti, kteří jim výši výhry vypláceli. Pokud však byl dar přijat v naturáliích, musí z něj výherce zaplatit daň sám. V tomto případě bude muset také vyplnit a podat zprávu.

Termín a způsoby odevzdání zprávy

Obecná lhůta pro předložení zprávy je 30. dubna roku následujícího po roce zprávy. Existují tři způsoby, jak odeslat hlášení daňové službě v místě registrace poplatníka:

- podat zprávu přímo inspekci FTS osobně nebo prostřednictvím zástupce;

- zaslat papírový formulář poštou;

- podat hlášení online na webových stránkách daňové služby nebo pomocí speciálních služeb.

Lhůta se vztahuje pouze na jednotlivé podnikatele, právníky, vedoucí rolnických farem, notáře a občany přiznávající příjmy. Chcete-li získat daňový odpočet, lze prohlášení podat v jakoukoli vhodnou dobu.

Vlastnosti registrace prohlášení

Při vyplňování formuláře hlášení se nesmí dělat chyby a opravy, navíc lze použít pouze černý nebo modrý inkoust, pokud je formulář vyplněn ručně. V tomto případě je třeba zvlášť věnovat pozornost odlišným požadavkům na ruční a strojové vyplňování formuláře:

- Při ručním vyplňování formuláře všechna textová a číselná pole (celé jméno, DIČ, částky atd.) pište zleva doprava, počínaje buňkou zcela vlevo, velkými písmeny podle vzoru, který najdete na webových stránkách Federální daňové služby. Písmena by měla být rovnoměrná a co nejvíce podobná vzoru. Pokud jsou po vyplnění řádku prázdné buňky, je třeba do nich umístit pomlčky až na úplný konec pole. Pokud některé pole nebylo vyplněno, měly by být ve všech jeho buňkách také pomlčky.

- Vyplnění deklarace 3-NDFL na počítači vyžaduje, aby všechny číselné hodnoty byly zarovnány doprava. Doporučuje se používat pouze písmo Courier New s velikostí nastavenou od 16 do 18.

Pokud jedna stránka oddílu nebo formuláře nestačí k úplnému zobrazení všech informací, musíte použít požadovaný počet dalších stránek ze stejné sekce.

Jak v ručně psané, tak v tištěné verzi zprávy musí být všechny částky uvedeny v kopejkách. Výjimkou je samotná výše daně, která musí být zaokrouhlena na celé rubly podle obvyklého aritmetického pravidla - pokud je součet nižší než 50 kopějek, pak se vyřadí, počínaje 50 kopejkami a více, zaokrouhleny nahoru na celé rubl. Příjmy nebo výdaje, které jsou podle dokladů vypočítány v cizí měně, musí být pro zahrnutí do zprávy přepočteny v rublech kurzem Centrální banky Ruské federace k datu jejich skutečného přijetí. Údaje uvedené v prohlášení musí být potvrzeny dokumenty, jejichž kopie jsou připojeny k prohlášení. Chcete-li vypsat dokumenty připojené k dani z příjmu 3 fyzických osob, můžete sestavit registr v libovolném pořadí.

Všechny stránky formuláře musí být očíslovány v pořadí vyplněním pole „Stránka“, počínaje 001 (titulní strana). Na titulní straně musí být uveden počet stran a počet dalších dokumentů.

V dalších uvedených aplikacích:

- kódy příjmů ze zdrojů v Ruské federaci a mimo zemi;

- kódy pro název objektu (například byt nebo pozemek);

- kódy typu plátce uplatňujícího odpočet daně;

- kódy typu operace.

Vzorová náplň 3-NDFL pro IP

Titulní strana

V odstavci „DIČ“ na nadpisu a všech dalších stránkách musíte uvést správné identifikační číslo poplatníka – odpůrce. Pokud se hlášení podává poprvé, pak by mělo být ve sloupci „Číslo opravy“ uvedeno 000, a pokud se znovu podává již opravený doklad, pak se do tohoto sloupce uvádí pořadové číslo opravy. Ve sloupci „Zdaňovací období (kód)“ je třeba uvést kód vykazovaného období, pro roční vykazování je to kód 34. Pokud se přiznání nepodává za rok, pak je třeba uvést následující hodnoty:

- první čtvrtletí - 21;

- pololetí - 31;

- devět měsíců - 33.

Pole "Vykazovací zdaňovací období" je určeno k uvedení roku, za který se příjem přiznává. Dále je potřeba správně vyplnit sloupec „Odesláno finančnímu úřadu (kód)“, do kterého je třeba uvést čtyřmístné číslo finančního úřadu, u kterého je plátce registrován k dani. V tomto kódu jsou první dvě číslice číslem regionu a poslední jsou přímým kódem inspekce FTS.

Důležitým polem, kterému musíte věnovat pozornost při vyplňování titulní stránky, je kód kategorie poplatníka v prohlášení 3-NDFL. Všechny použité hodnoty jsou uvedeny v příloze č. 1 postupu pro vyplnění protokolu. Tady jsou některé z nich:

- IP - 720;

- notář - 730;

- právník - 740;

- jednotlivci bez statusu IP - 760;

- farmář - 770.

O sobě musí poplatník nahlásit příjmení, jméno, patronymie, datum narození (úplné), místo narození (jak je napsáno v pasu), údaje samotného pasu. Adresu trvalého přihlášení v místě bydliště již není třeba hlásit.

Doklady totožnosti mají svůj systém kódování, který je uveden v příloze č. 2 postupu při vyplnění formuláře hlášení:

- cestovní pas občana Ruské federace - 21;

- rodný list - 03;

- vojenské ID - 07;

- dočasné osvědčení vydané výměnou za vojenský průkaz - 08;

- cestovní pas cizince - 10;

- osvědčení o posouzení žádosti o uznání osoby za uprchlíka na území Ruské federace ve věci samé - 11;

- povolení k pobytu v Ruské federaci - 12;

- certifikát uprchlíka - 13;

- dočasný průkaz totožnosti občana Ruské federace - 14;

- povolení k dočasnému pobytu v Ruské federaci - 15;

- osvědčení o dočasném azylu v Ruské federaci - 18;

- rodný list vydaný oprávněným orgánem cizího státu - 23;

- průkaz totožnosti vojáka Ruské federace, vojenský průkaz záložního důstojníka - 24;

- další dokumenty - 91.

Pole „Stav daňového poplatníka“ je určeno k označení bydliště, číslo 1 v něm znamená, že daňový poplatník je rezidentem Ruské federace a číslo 2 znamená, že daňový poplatník je nerezidentem Ruské federace. Také na titulní stránce musíte uvést celkový počet listů ve zprávě, přidat podpis a datum dokončení.

Pokud se zpráva podává prostřednictvím zástupce, jsou uvedeny její úplné podrobnosti. Kromě toho musí taková osoba k prohlášení 3-NDFL připojit kopii dokumentu potvrzujícího její oprávnění.

Vyplnění zbývajících listů daně z příjmu 3 fyzických osob

Ze zbývajících listů musí poplatník vyplnit ty, které obsahují informace. Povinností každého je vyplnit pouze část 1 „Údaje o částkách splatných daní (doplatku) do rozpočtu / vratitelných z rozpočtu“. Musí poskytnout relevantní údaje o výši daně z příjmu fyzických osob nebo odpočtu.

Při vyplňování této části je třeba věnovat pozornost uvedení správné CCC pro placení daně a jejímu druhu. V roce 2019 se to nezměnilo. Dále upozorňujeme, že na každé vyplněné stránce je třeba uvést příjmení a iniciály a také její sériové číslo.

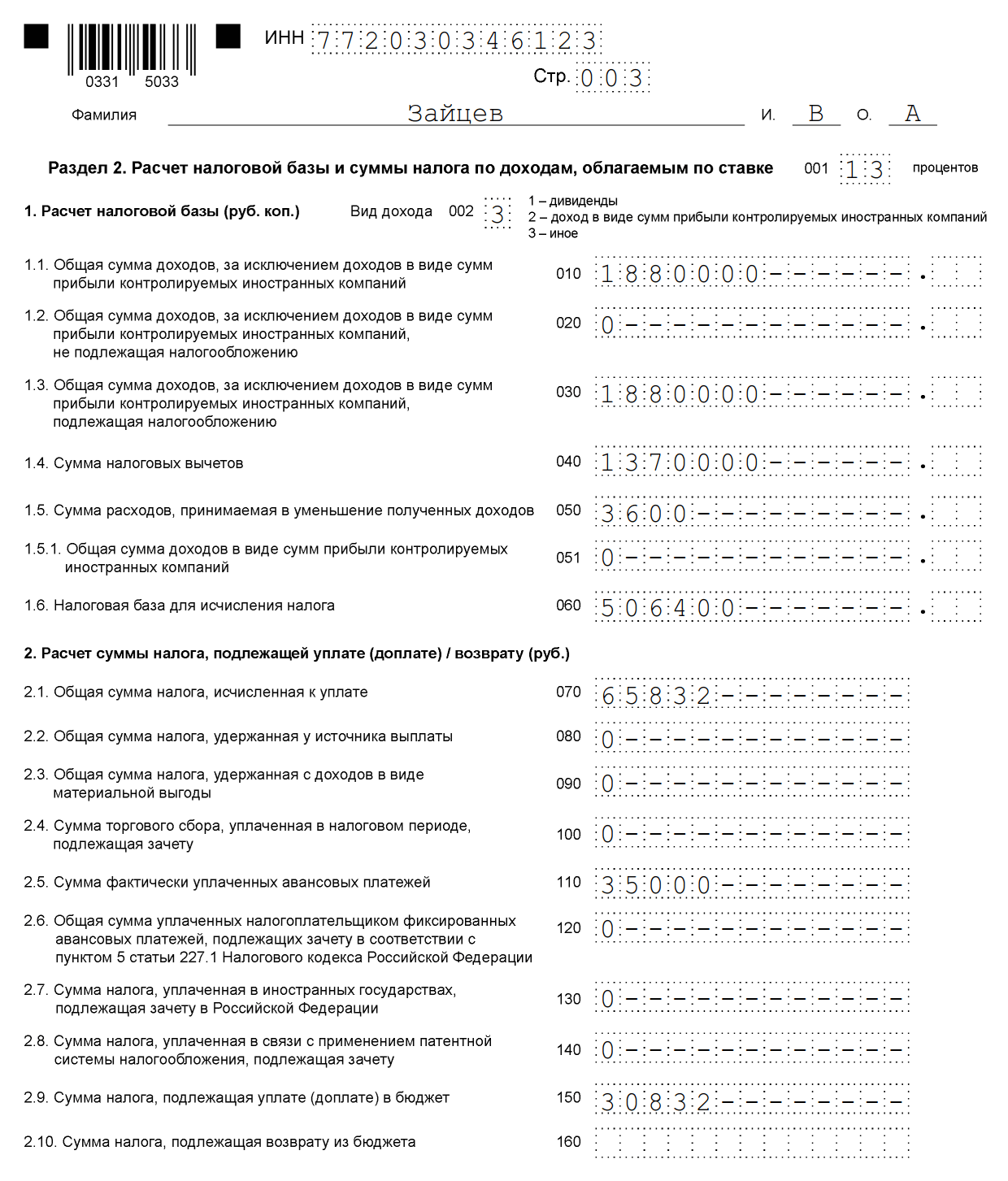

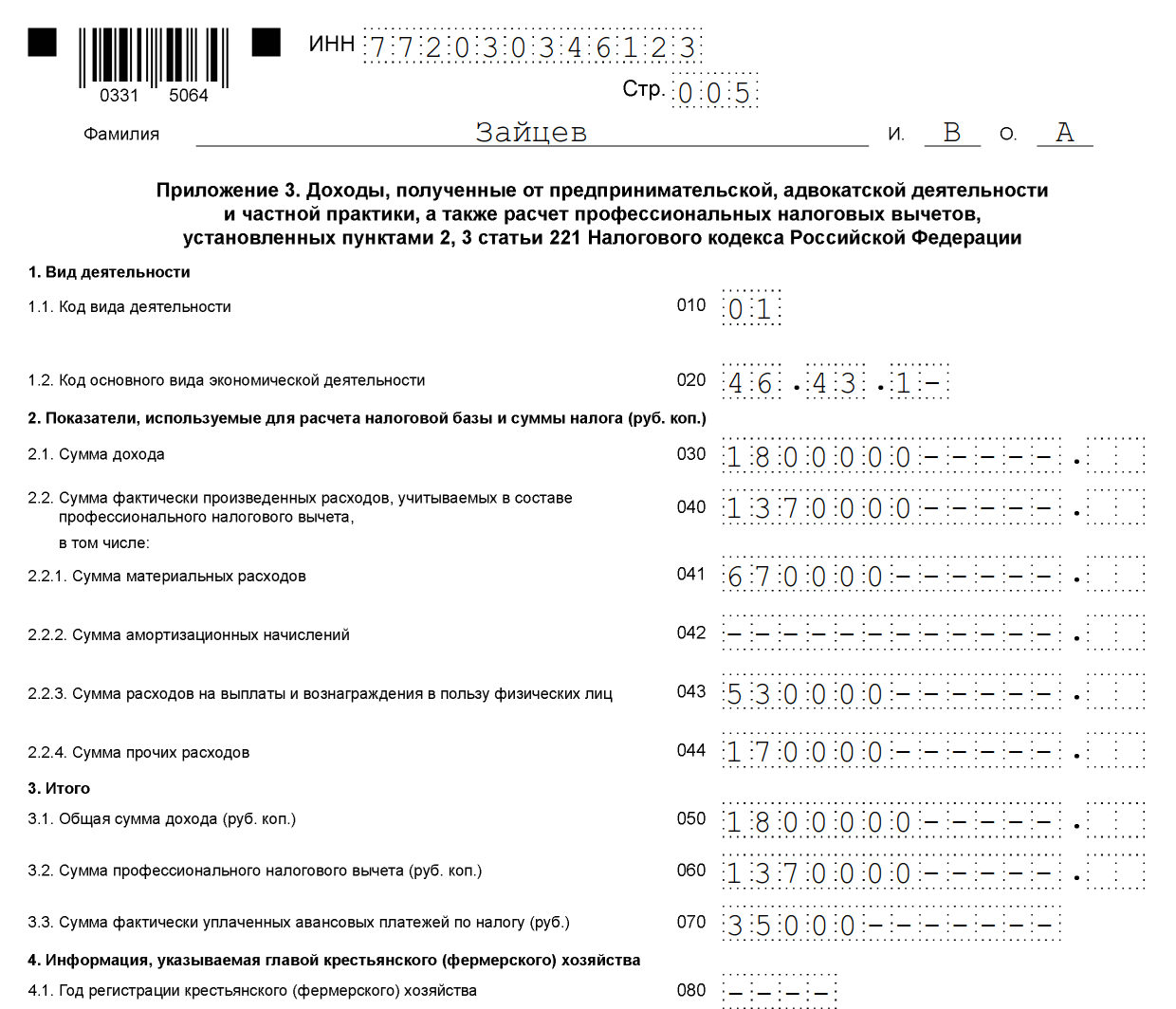

Jako příklad vyplnění 3-NDFL lze uvést údaje jednotlivého podnikatele o obecném daňovém systému. Tato IP v roce 2018 získala příjem z podnikatelské činnosti ve výši 1 800 000 rublů. Kromě toho má právo využít profesionální daňový odpočet ve výši 1 370 000 rublů. Mezi její členy patřili:

- materiální náklady - 670 000 rublů;

- platby podle pracovních smluv - 530 000 rublů;

- ostatní výdaje - 170 000 rublů.

Pro rok 2018 IP převedla do rozpočtu 35 000 rublů. zálohy na daň z příjmu fyzických osob. Podnikatel je účastníkem investičního partnerství na základě smlouvy. A příjem měl z prodeje cenných papírů, které vlastnil necelé tři roky.

Fyzický podnikatel musí vyplnit titulní stranu prohlášení a oddíl 1. Kromě toho vyplní oddíl. 2, přílohy 1, 3 a 8.

Sekce 2

Příloha 1 "Příjmy ze zdrojů v Ruské federaci"

Příloha 3 „Příjmy získané z podnikání, advokacie a soukromé praxe“

Příloha 8

Vzorové vyplnění pro prohlášení jednotlivců 3-NDFL 2019

Zvažte, jak správně vyplnit prohlášení 3-NDFL pro fyzickou osobu, která není registrována jako samostatný podnikatel. Bez ohledu na to, jaké příjmy občan přiznává a zda se chystá žádat o slevu na dani, bude muset vyplnit titulní stranu, oddíly 1 a 2 formuláře. Informace jsou v případě potřeby zaznamenány v žádosti o prohlášení.

Vyplňte přihlášky:

- 1 a 7 - při odpočtu daně při koupi nemovitosti nebo odpočtu v souvislosti se splácením hypotéky;

- 1 a 6, jakož i výpočet k Příloze 1 - při přiznání příjmů z prodeje nemovitostí a jiného majetku;

- 1 - při pronájmu nemovitosti;

- 1 a 5 - při uplatnění slevy na dani na léčbu, vzdělávání;

- 1 a 5, stejně jako výpočet pro Přílohu 5 - pro získání odpočtu na výdaje podle pojistných smluv (život, důchody).

Jako příklad si pojďme analyzovat situaci, kdy občan Volkov Vitaly Andreevich prodal dům za 2,4 milionu rublů, který vlastnil méně než 5 let (zakoupen po 1. 1. 2016). Musí zaplatit daň ve výši 13 %, ale aby si snížil základ daně, okamžitě vypracuje daňový odpočet ve výši 1 milionu rublů. Údaje zapíše do titulní strany, oddíl 1 a 2, aplikace 1 a 6 a také do výpočtu pro aplikaci 1.

Doporučuje se vyplnit přiznání přesně z výpočtu a příloh 1 a 6 a následně vyplnit titulní stranu a oddíly, uvést čísla stran. To je důležité zejména v případě, že všechny údaje zapisujete ručně, protože v hotovém přiznání nelze nic opravit.

Vyplňujeme výpočet pro Přílohu 1 (řádek po řádku):

- zadejte DIČ, příjmení a iniciály;

- zatím ponechte číslo stránky;

- 010 - sloupec pro uvedení katastrálního čísla nemovitosti. Je to obsaženo v majetkových dokumentech, můžete to zjistit zdarma na základě Rosreestr;

- 020 - zadejte katastrální hodnotu objektu k 1. lednu roku, ve kterém byla nemovitost zakoupena. Pokud nemovitost není oceněna k určenému datu, je vložena pomlčka;

- 030 - příjem přijatý z prodeje na základě smlouvy;

- 040 - pokud existuje údaj o katastrální hodnotě, násobí se koeficientem 0,7. Pokud je pole 020 prázdné, pak 040 zůstane prázdné;

- 050 - řádek pro uvedení základu daně. Vyberte z polí 030 a 040 hodnotu, která je větší.

Obracíme se na Přílohu 6, kde jsou uvedeny všechny daňové slevy, se kterými poplatník počítá. Pokud má občan doklady potvrzující náklady na prodávaný majetek, pak vyplní pole 020. Nejsou-li k dispozici, řádek 010. Pokud poplatník neuplatňuje jiné odpočty, pak se hodnota uvedená ve sloupcích 020 nebo 010 převede do pole 160.

Příloha 1 začíná DIČ, příjmením a iniciálami poplatníka. Dále zadejte:

- 010 - sazba daně. Pro rezidenty - 13%, pro nerezidenty - 30%;

- 020 - kódy druhů příjmů jsou uvedeny v příloze č. 3 postupu při vyplňování přiznání. V případě přiznání přijatého příjmu z prodeje nemovitosti lze použít kód „01“ nebo „02“. "01" se uvádí, pokud je výše příjmu podle smlouvy (pole 030 výpočtu k Příloze 1) vyšší než katastrální hodnota vynásobená koeficientem 0,7 (hodnota zapsaná v poli 040). Kód "02" se zapíše, pokud je hodnota ve sloupci 040 větší než ve sloupci 030;

- pole 030-060 jsou určena pro upřesnění údajů o kupujícím. Nejsou-li podrobné údaje, stačí zadat příjmení a jméno, patronymii nového vlastníka;

- ve sloupci 070 je nutné převést hodnotu, která byla zaznamenána na řádku 050 výpočtu do Přílohy 1;

- pole 080 je prázdné, protože kupující není srážkovým agentem a nemůže srážet daň.

V § 2 jsou uvedeny příjmy, ze kterých se bude daň vybírat, základ daně a výše daně z příjmů fyzických osob. Chcete-li to provést, napište:

- 001 - 13 nebo 30 procent v závislosti na bydlišti poplatníka (viz pole 010 Přílohy 1);

- 002 - druh příjmu - 3;

- ve sloupcích 010 a 030 - hodnota pole 070 Přílohy 1;

- do řádku 040 přepište hodnotu pole 160 žádosti 6;

- hodnota 060 se vypočítá jako rozdíl mezi hodnotami 030 a 040. Pokud je výsledkem záporné číslo, zadejte 0.

- počítá se také hodnota polí 070 a 150. K tomu číslo z řádku 060 × 13 %;

- všechny ostatní sloupce zůstanou prázdné.

Zbývá oddíl 1 a titulní strana. Vyplňují se podle algoritmu popsaného v příkladu přiznání k IP.

Sekce 1

Titulní strana

Po dokončení všech stránek je třeba je spočítat a zadat na titulní stranu a také očíslovat. V našem příkladu jsme dostali deklaraci na 6 stranách. Dodatečně je nutné upřesnit počet listů přiložených dokumentů nebo jejich kopií. Zbývá podepsat všechny vyplněné listy prohlášení (nejen titulní) a uvést aktuální datum.

Každý daňový poplatník si musí samostatně vybrat, co potřebuje vyplnit a odeslat vyplněnou zprávu Federální daňové službě.

Online plnění

Vyplnění daně z příjmu 3 fyzických osob online není obtížné, k tomu musíte mít registrovaný osobní účet daňového poplatníka. Přihlašovací jméno a heslo pro tuto službu lze získat od Federální daňové služby po zadání všech osobních údajů při registraci.

Mnoho provozovatelů účetních služeb nabízí uživatelům pohodlné programy pro online vyplnění sestavy pro následné odeslání přes internet nebo tisk na papír. Tento způsob je výhodnější pro ty poplatníky, kteří mají do účetnictví daleko a nemají zkušenosti s vyplňováním výkazů. Ke správnému zadání údajů do tohoto formuláře však nejsou zapotřebí speciální znalosti.

Sankce za neodvedení daně a chyby v přiznání

Za nezaplacení daně z příjmu fyzických osob se poskytuje pokuta, která bude činit 5 % z nezaplacené částky daně za každý měsíc ode dne prodlení, včetně neúplného. V případě absence zprávy, pokud neobsahuje částku splatné daně z příjmu fyzických osob, bude pokuta minimální - 1 000 rublů. Pokud existuje splatná daň, budete muset zaplatit pokutu až do výše 30 % z částky narostlé daně.

20.03.2019, Sasha Bukashka

Dne 18. února 2018 nabyl účinnosti příkaz Federální daňové služby Ruska ze dne 25. října 2017 N ММВ-7-11 / 822@, kterým se upravil formulář daňového přiznání k dani z příjmu fyzických osob (formulář 3-NDFL ). Tyto změny jsou platné i v roce 2019 pro přiznání příjmů přijatých v roce 2018. Zvažme, jak vyplnit formulář s ohledem na nové požadavky.

Daň z příjmu fyzických osob je daň z příjmu fyzických osob, které platí státu pracující občané, a je to prohlášení, které daňové službě předkládají lidé, kteří mají příjem v Rusku. Tento článek popisuje, jak vyplnit prohlášení 3-NDFL a proč je to potřeba.

Kdo potřebuje podat přiznání k dani z příjmu 3 fyzických osob

Přiznání se podává po obdržení příjmů, ze kterých je nutné odvést daň z příjmů fyzických osob, a také vrátit státu část dříve zaplacené daně. 3-daň z příjmu fyzických osob se podává:

- Jednotliví podnikatelé (IP), právníci, notáři a další odborníci, kteří se živí soukromou praxí. Tyto lidi spojuje skutečnost, že samostatně počítají daně a platí je do rozpočtu.

- Daňoví rezidenti, kteří pobírali příjmy v jiných státech. Daňovými rezidenty jsou ti občané, kteří skutečně žijí v Rusku alespoň 183 dní v roce.

- Občané, kteří měli příjem z prodeje majetku: auta, byty, pozemky atd.

- Osoby, které pobíraly příjmy na základě občanskoprávní smlouvy nebo z pronájmu bytu.

- Šťastlivci, kteří vyhrají v loterii, výherních automatech nebo sázkách, musí z výhry také zaplatit daň.

- V případě potřeby získejte daňový odpočet:, za a tak dále.

Nezaměňujte tento dokument s . Nazývají se podobně a obvykle přicházejí ve stejné sadě dokumentů, ale přesto se liší.

Kde podat prohlášení 3-NDFL

Prohlášení se podává daňové službě v místě trvalé nebo dočasné registrace (propiska). Půjčí se osobně nebo zašlu poštou. Daňové přiznání můžete podat i online. Chcete-li vyplnit daň z příjmu 3 fyzických osob online, získejte na jakémkoli finančním úřadě přihlašovací jméno a heslo pro zadání osobního účtu poplatníka. Pro získání uživatelského jména a hesla přijďte osobně a nezapomeňte si pas.

Termíny pro podání 3-NDFL v roce 2019

V roce 2019 se daňové přiznání fyzické osoby formou 3-NDFL podává do 30. dubna. Pokud poplatník vyplnil a podal hlášení před účinností změn formuláře, nemusí na novém formuláři znovu podávat údaje. Pokud potřebujete přiznat odpočet, pak můžete podat přiznání kdykoli během roku.

Ukázka vyplnění 3-NDFL v roce 2019

Pomoc při vyplňování prohlášení 3-NDFL poskytne program Declaration, který je ke stažení na webových stránkách Federální daňové služby. Pokud vyplňujete 3-NDFL ručně, pište textová a číselná pole (TIN, zlomková pole, částky atd.) zleva doprava, počínaje buňkou nebo okrajem zcela vlevo, velkými písmeny. Pokud jsou po vyplnění pole prázdné buňky, vloží se do nich pomlčky. Zmeškaná položka má ve všech protilehlých buňkách pomlčky.

Při vyplňování prohlášení by se neměly dělat chyby a opravy, používá se pouze černý nebo modrý inkoust. Pokud je v počítači vyplněno 3-NDFL, jsou číselné hodnoty zarovnány doprava. Měli byste tisknout písmem Courier New s velikostí nastavenou od 16 do 18. Pokud vám jedna stránka sekce nebo list 3-NDFL nestačila k zobrazení všech informací, použijte požadovaný počet dalších stránek stejné sekce nebo list.

Částky jsou předepsány s uvedením kopejek, s výjimkou částky daně z příjmu fyzických osob, která se zaokrouhluje na celé rubly - pokud je součet nižší než 50 kopejek, pak jsou vyřazeny, počínaje 50 kopejkami a více - zaokrouhleny na celé rubl. Příjmy nebo výdaje v cizí měně se převádějí na rubly směnným kurzem Centrální banky Ruské federace ke dni skutečného přijetí příjmů nebo výdajů. Po vyplnění požadovaných stran přiznání nezapomeňte strany v poli „Stránka“ očíslovat od 001 po požadovanou v pořadí. Všechny údaje uvedené v prohlášení musí být potvrzeny doklady, jejichž kopie jsou přiloženy k prohlášení. Chcete-li uvést dokumenty připojené k dani z příjmu 3 fyzických osob, můžete sestavit zvláštní registr.

Pokyny pro vyplnění 3-NDFL. Titulní strana

Čepice

V odstavci „DIČ“ na nadpisu a dalších stránkách k vyplnění je uvedeno identifikační číslo poplatníka – fyzické osoby nebo společnosti. Do odstavce „Číslo úpravy“ se uvádí 000, pokud se přiznání podává letos poprvé. Pokud potřebujete předat opravený doklad, pak se v sekci zapíše 001. „Zdaňovací období (kód)“ - časové období, za které se osoba hlásí. Pokud se hlásíte za rok - uveďte kód 34, první čtvrtletí - 21, pololetí - 31, devět měsíců - 33. "Zdaňovací období pro vykazování" - v tomto odstavci uveďte pouze předchozí rok, příjmy, za které jste chtít prohlásit. Do pole „Podáno správci daně (kód)“ se zapíše 4místné číslo správce daně, ve kterém jsou předkládající doklady evidovány k dani. První dvě číslice jsou číslo regionu a poslední dvě jsou inspekční kód.

Informace o poplatníkovi

V odstavci „Country Code“ je uveden kód země občanství žadatele. Kód je uveden podle celoruského klasifikátoru zemí světa. Kód Ruska je 643. Osoba bez státní příslušnosti si zaznamená 999. „Kód kategorie daňového poplatníka“ (Příloha č. 1 k postupu pro vyplnění 3-NDFL):

- IP - 720;

- notář a další osoby, které se zabývají soukromou praxí - 730;

- právník - 740;

- jednotlivci - 760;

- farmář - 770.

Pole „Příjmení“, „Jméno“, „Patronym“, „Datum narození“, „Místo narození“ se vyplňují přesně podle cestovního pasu nebo jiného identifikačního dokladu.

Informace o dokladu totožnosti

Položka „Kód druhu dokladu“ (Příloha č. 2 postupu pro vyplnění 3-NDFL) se vyplní jednou z vybraných možností:

- Pas občana Ruské federace - 21;

- Rodný list - 03;

- Vojenský průkaz - 07;

- Dočasný certifikát vydaný výměnou za vojenský průkaz - 08;

- Pas cizince - 10;

- Osvědčení o posouzení žádosti o uznání osoby za uprchlíka na území Ruské federace ve věci samé - 11;

- Povolení k pobytu v Ruské federaci - 12;

- Certifikát pro uprchlíky - 13;

- Dočasný průkaz totožnosti občana Ruské federace - 14;

- Povolení k dočasnému pobytu v Ruské federaci - 15;

- Osvědčení o dočasném azylu v Ruské federaci - 18;

- Rodný list vydaný oprávněným orgánem cizího státu - 23;

- Průkaz vojáka Ruské federace / Vojenský průkaz záložního důstojníka - 24;

- Další dokumenty - 91.

Položky "", "Datum vystavení", "Vydal" se vyplňují striktně podle dokladu totožnosti. Ve „Statusu poplatníka“ znamená číslo 1 daňového rezidenta Ruské federace, 2 – nerezidenta Ruska (který žil v Ruské federaci méně než 183 dní v roce přiznání příjmů).

Telefon daňového poplatníka

V novém formuláři 3-NDFL byla odstraněna pole pro uvedení adresy poplatníka. Tyto údaje již nejsou ve formuláři vyžadovány. Jednoduše vyplňte pole „Kontaktní telefonní číslo“. Telefon je v případě potřeby označen jako mobilní nebo pevná linka s předvolbou.

Podpis a datum

Na titulní straně uveďte celkový počet vyplněných stran a počet příloh - podkladů nebo jejich kopií. V levé dolní části první stránky poplatník (číslo 1) nebo jeho zástupce (číslo 2) dokument podepíše a uvede datum podpisu. Zástupce musí k prohlášení připojit kopii dokumentu potvrzujícího oprávnění.

3 hlavní chyby v dani z příjmu 3 osob, které obvykle děláme

Odborný komentář speciálně pro web Sashy Bukashky:

Evdokia Avdeeva

StroyEnergoResource, hlavní účetní

Nejčastější chyby lze rozdělit do tří skupin:

- Technické chyby. Poplatník například zapomene podepsat požadované listy nebo listy vynechá. Finanční úřady také odmítnou poskytnout odpočty bez podpůrných dokumentů. Náklady na nákup nemovitosti, ošetření, školení, pojištění musí být potvrzeny smlouvami a platebními doklady.

- Nesprávné vyplnění nebo neúplné vyplnění údajů. "Top" těchto nedostatků:

- na titulní straně v řádku "číslo úpravy" při počátečním podání přiznání je uvedena 1, ale je potřeba 0;

- špatný kód OKTMO.

Takové nedostatky nejsou tak hrozné a v nejhorším případě povedou k odmítnutí přijmout prohlášení. Neúplné vyplnění některých údajů však může vést k tomu, že vás daň „špatně pochopí“ a místo odpočtu bude vyžadovat daň.

Pokud například poplatník v části „Příjmy přijaté v Ruské federaci“ neuvede výši příjmu, výši vypočtené daně a výši sražené daně, poplatník ji místo vrácení daně vypočte za sám jako doplatek.

- Neznalost zákonů a předpisů pro uplatnění odpočtu. Občan například zaplatil školné v roce 2017, ale za rok 2018 chce získat odpočet. Daňová sleva se však poskytuje za rok, ve kterém žadatel zaplatil školné, lékařskou péči nebo jiné služby.

Vyplnění 3-NDFL při přiznání příjmu a daňovém odpočtu

Postup pro vyplnění 3-NDFL závisí na tom, pro jaký konkrétní případ podáváte přiznání. Formulář přiznání obsahuje 19 listů, z nichž potřebné je potřeba vyplnit za Vás osobně.

- oddíl 1 „Údaje o částkách daně splatné (doplatku) do rozpočtu/vratitelné z rozpočtu“;

- oddíl 2 „Výpočet základu daně a výše daně z příjmů zdaněných sazbou (001)“;

- list A „Příjmy ze zdrojů v Ruské federaci“;

- list B „Příjmy ze zdrojů mimo Ruskou federaci, zdaněné sazbou (001)“;

- list B „Příjmy získané z podnikání, advokacie a soukromé praxe“;

- list G „Výpočet výše příjmů nepodléhajících zdanění“;

- list D1 „Výpočet odpočtů daně z nemovitostí u výdajů na novostavbu nebo pořízení nemovitých věcí“;

- list D2 „Výpočet srážek daně z nemovitostí z příjmů z prodeje majetku (majetkových práv)“;

- list E1 „Výpočet standardních a sociálních daňových odpočtů“;

- list E2 „Výpočet sociálních daňových odpočtů stanovený čl. 219 odst. 1 pododstavci 4 a 5 daňového řádu Ruské federace“;

- list G „Výpočet profesionálních daňových odpočtů stanovených v odstavci 2, 3 článku 221 daňového řádu Ruské federace, jakož i daňových odpočtů stanovených odstavcem 2 pododstavce 2 odstavce 2 článku 220 daňového řádu Ruské federace Ruská Federace";

- list Z „Výpočet zdanitelných příjmů z operací s cennými papíry a operací s derivátovými finančními nástroji“;

- list I "Výpočet zdanitelných příjmů z účasti v investičních společnostech".

Kromě placení daně z příjmu fyzických osob je prohlášení užitečné pro získání daňového odpočtu. Každý občan může ze zákona vrátit část dříve zaplacené daně státu na úhradu nákladů na vzdělávání, léčbu, nákup nemovitosti nebo výplatu hypotečního úvěru. O odpočet můžete požádat kterýkoli den po skončení roku, ve kterém byly peníze utraceny. Odpočet lze získat do tří let.

Na základě článku 216 daňového řádu Ruské federace je každý občan povinen hlásit své příjmy za daný rok. Provádí se tak výpočet částky na placení daní - povinnost každého občana na základě článku 57 Ústavy Ruské federace. Podle článku 229 daňového řádu Ruské federace by informace o obdrženém zisku měly být předloženy do 30. dubna běžného roku - údaje za minulý rok. Pro nahlášení daňové službě se vyplní prohlášení o příjmech fyzických osob. Jak to udělat, bude diskutováno s příkladem.

Daň z příjmu pro občany Ruska vzniká každoročně po předložení prohlášení ve formuláři 3 - tento dokument se nazývá prohlášení ve formuláři 3-NDFL. Na dokladu jsou uvedeny příjmy přijaté za určité období.

Prohlášení 3-NDFL musí podat občané s určitým příjmem

Kdo je povinen předložit

Články 227, 227.1 a 228 daňového řádu Ruské federace jasně uvádějí seznam osob, které musí povinně podávat zprávy o svých peněžních příjmech. Seznam takových poplatníků zahrnuje:

- jednotliví podnikatelé;

- notáři;

- právníci;

- osoby se soukromými aktivitami přinášejícími zisk.

V některých případech musí informace o přijatých prostředcích předložit cizinci a nerezidenti Ruské federace.

Jaké účtenky se hodí

Poté, co jste zjistili, co je prohlášení, měli byste zvážit informace o tom, z čeho budete muset platit daň. Jinými slovy, co se rozumí ziskem přijatým za rok. Mezi příjmy občanů Ruské federace patří:

- odměny od osob a organizací, s výjimkou finančních úřadů a zástupců daňových služeb;

- prostředky získané z transakce s nemovitostmi a vlastnická práva, pokud byly předměty vlastněny méně než 3 roky;

- peněžité výhry v loteriích a jiných propagačních akcích, které podléhají přemrštěné sazbě plateb daní;

- odměna přijatá jako dědictví - to zahrnuje autorská práva, umělecká díla a další podobné prostředky;

- příjmy z činností aktuálně vykonávaných poplatníkem;

- různé peněžní příjmy z prodeje cenných papírů a jiného majetku;

- ostatní příjmy, u kterých nenásledovaly odvody daně z příjmů fyzických osob.

Prezentované prvky musí být podpořeny dokumentárním podkladem. V opačném případě bude obtížné prokázat vaši účast v určité výši peněz. Pokud finanční úřady takové neplánované zatajení odhalí, bude občan vyvozen správní nebo trestněprávní odpovědnosti (zatajení příjmů zvláště velkého rozsahu).

Odpovědnost za pozdní podání

Nebylo-li přiznání podáno včas, vzniká správní odpovědnost. Podle článků 119 a 122 daňového řádu Ruské federace, pokud bude prohlášení předloženo později než 30. dubna, bude poplatníkovi uložena pokuta. Pokud je přiznání podáno včas, ale samotná daň není uhrazena před splatností (15. července), je účtováno penále za každý den po splatnosti.

Poznámka z webu daňové služby

Dokumenty k vyplnění

Před analýzou otázky, jak vyplnit prohlášení ve formě 3-NDFL, byste měli předložit dokumenty, které budou potřebné pro samostatnou práci. K vyplnění budou vyžadovány následující dokumenty:

- cestovní pas občana, který se hlásí za své peněžní příjmy daňové službě, pokud je zaslána elektronická verze, musíte předložit sken dokumentu;

- DIČ - vydává se občanům Ruska a jednotlivým podnikatelům;

- dohoda o uskutečněné transakci - je nutné ji předložit, pokud je ve formuláři zahrnut záznam o dosaženém zisku z prodané nemovitosti;

- jakékoli dokumenty, které potvrzují skutečnost nabytí majetku v nemovitosti - poskytnuté informace musí být poskytnuty také s podmínkou podpisu jakékoli smlouvy o nabytí nemovitosti;

- potvrzení o příjmu obdržené ve formě 2-NDFL.

Pokud to situace vyžaduje, může být nutné připravit další dokumentaci.

Podklady pro podání přiznání je lepší sbírat ihned v průběhu roku do samostatné složky ihned po dokončení jakékoli transakce.

Příklad vyplnění

Abyste přesně věděli, jak správně vyplnit prohlášení, musíte se seznámit s jeho vzorem:

V roce 2017 prošlo stávající prohlášení drobnými změnami, které by měly být bezpodmínečně zohledněny. V opačném případě daňová služba vyplněné prohlášení nepřijme a odvolá se na neplatnost dokumentu.

Formulář 3-NDFL se skládá z titulní strany a 2 oddílů – celkem 11 listů. Musí být vyplněny podle potřeby. Dále bude probráno, jak vyplnit přiznání samostatně na listech.

Vyplnění přiznání je možné pomocí speciálního programu

Titulní strana

Na titulní stránce jsou vyplněna všechna pole s výjimkou těch alokací, které jsou určeny pro zaměstnance daňové služby. Zde se zadávají následující informace:

- účetní období pro daně;

- opravný kód - při prvním odeslání uveďte "0", pokud ne poprvé, pak označují pokus v konkrétním případě - "1", "2" atd.;

- kód jednotky daňové služby v místě registrace - lze nalézt na webových stránkách;

- osobní údaje vyplňované osoby;

- údaje o poplatníkovi – datum narození a údaje z cestovního pasu;

- adresa místa bydliště - přesně podle registrace;

- status žadatele - rezident nebo nerezident (má ruské občanství, ale je nepřítomen v zemi déle než 183 dní);

- platné telefonní číslo;

- vyplněné a přiložené listy prohlášení - jejich počet je uveden po dokončení vyplňování;

- v případě potřeby jsou uvedeny informace o zástupci poplatníka;

- podpis osoby, která dokument vyplňuje.

Zbytek polí nechávají vyplnit finanční úředníci.

1 sekce

V 1. sekci se informace zadávají již po dokončení vyplnění - zde je uvedena vypočtená výše daně na základě níže uvedeného hlášení. Sekce obsahuje také sloupce, které je třeba vyplnit:

- 020 - kód rozpočtové klasifikace - druh přijatého příjmu, informace lze čerpat z webových stránek daňové služby;

- 030 - OKTMO - klasifikátor území, který se také zjišťuje pomocí webu FTS;

- 040 - výše vypočtené daně;

- 050 - částka vratné, dříve přeplacené daně, v tomto případě se píše "0".

Všechny informace o kódech jsou uvedeny na webových stránkách Federální daňové služby podle územní příslušnosti nejvíce vyplněných.

2 sekce

Dále byste měli vyplnit část 2, která obsahuje částku přijatých prostředků. Na uvedeném listu je v některých odstavcích dokonce nápověda pro výpočet částek. Existují linky od 010 do 140, které jsou rozděleny do 2 skupin. První obsahuje informace o základu daně a druhý je pro záznam vypočtených výpočtů.

Po vyplnění by měl být každý oddíl zkontrolován a podepsán s uvedením data dokončení prohlášení.

list "A"

V listu "A" je nutné uvést zdroje, ze kterých byly přijaty pokladní doklady. Zdroje jsou seskupeny podle principu pobytu v Rusku. Při vyplňování uveďte typ příjmu, DIČ, KPP a OKTMO zdroj a další informace. Je také důležité vzít v úvahu, že je nutné uvádět výši tržeb nejen těch, které jsou zdaněny, ale i ostatních, které zdanění nepodléhají.

Následují listy „B“, „C“, „D“ a další, které umožňují povinné vyplnění formuláře v případě obdržení jiných účtenek. Například list „B“ se vyplňuje pouze v případě, že finanční prostředky pocházejí ze zdrojů umístěných mimo území Ruska. Listy „3“ a „I“ se vyplňují stejným způsobem.

Při podání prohlášení je pečlivě znovu zkontrolováno, protože občané, kteří vyplňují dokument poprvé, často dělají chyby. Úplné pokyny k vyplnění formuláře 3-NDFL si můžete prohlédnout na webových stránkách Federální daňové služby.

Vzor Prohlášení o příjmu

Při samostatném vyplňování prohlášení o příjmu ruských občanů je nutné zdůraznit následující vlastnosti a doporučení:

- Pokud nemůžete prohlášení vyplnit sami, doporučujeme obrátit se na odborníky. Můžete také použít hotové programy stažené z webu Federální daňové služby.

- Pokud prohlášení vyplňuje správce, pak k němu musí být přiložena plná moc ověřená notářem.

- Důležité je neporušovat stanovené termíny. Pokud letos 30. dubna připadne na víkend, pak se lhůta prodlužuje na první pracovní den.

- I když nevznikne povinnost platit daně, přiznání je třeba podat v každém případě.

- V případě zpoždění bude muset daňový poplatník zaplatit pokutu ve výši nejméně 100 rublů.

- Chyby v prohlášení nemusí vždy znamenat úplné odmítnutí jeho přijetí. V tomto případě je poplatník kontaktován správcem daně, který na chybu upozorní s tím, že je potřeba ji opravit. Za tímto účelem je předloženo nové upřesňující prohlášení, vyplněné ve stejném pořadí a v souladu s výše uvedenými pravidly. Aby průzkum fungoval, musí být v nastavení prohlížeče povolen JavaScript.

Přiznání k dani z příjmů - sazba daně, poplatníci daně a lhůty pro podání, jakož i další důležité součásti. Doporučení právníka k přípravě prohlášení 3-NDFL a odpovídajícího vzoru jeho vyplnění, které je zdarma ke stažení na našem webu.

Daň z příjmu je hlavním typem přímé daně pro občany Ruské federace, počítá se jako procento z celkových příjmů fyzických osob snížených o doložené výdaje. Daň z příjmu fyzické osoby je zpravidla sražena daňovým agentem (například zaměstnavatelem), ale v některých případech je poplatník povinen samostatně vypočítat a zaplatit daň, v těchto případech daň 3-NDFL návratka je vyplněna.

Sazba a předměty zdanění příjmů

Na území Ruska již mnoho let existuje pevná daňová sazba pro hlavní druhy příjmů jednotlivce - 13%. Hlavním příjmem se v tomto případě rozumí příjem ze zaměstnání, z pronájmu bydlení, z práce na dohodu apod. Některé typy příjmů navíc podléhají sazbám jiné velikosti: 35, 30 a 9 %.

Daň z příjmu fyzické osoby se vybírá, pokud existuje základ daně a předmět zdanění, kterými jsou:

- mzda;

- dividendy;

- výhry a ceny;

- příjem z pronájmu nemovitostí;

- příjmy z hmotných a naturálních dávek;

- platby na základě pojistných a důchodových smluv;

- úroky z vkladů v bankách, pokud jejich částka přesahuje refinanční sazbu centrální banky;

- příjmy z prodeje automobilu, cenných papírů a nemovitostí;

- výnosy z prodeje podílu v LLC a jiného majetku.

Důležité! Příjmy, které nepodléhají zdanění sazbou daně z příjmu, jsou uvedeny v článku 217 daňového řádu Ruské federace.

Je třeba poznamenat, že poplatník má právo uplatnit slevy na dani při placení daně z příjmu:

Standard- uplatňován měsíčně v případech stanovených zákonem.

Sociální- vzdělání, léky, důchody.

vlastnictví- při prodeji rezidenčních a komerčních nemovitostí a jiného majetku, při koupi bydlení a pozemku, z úroků z účelových úvěrů na bydlení.

Lhůty pro podání přiznání a placení daně z příjmu

Podle obecného pravidla platného na území Ruské federace se daňové přiznání 3-NDFL předkládá územní kontrole v místě bydliště nejpozději do 30. dubna běžného roku následujícího po vykazovaném období. Výjimky jsou definovány v odst. 3 Čl. 229 daňového řádu Ruské federace - při ukončení výplaty příjmů před koncem zdaňovacího období musí fyzická osoba podat finančnímu úřadu zprávu o skutečně přijatých příjmech do pěti dnů ode dne ukončení výplat. Výši daně vypočtenou na základě údajů v prohlášení poplatníka je povinen uhradit nejpozději do 15. července roku následujícího po účetním období. Byla-li daň dodatečně doměřena, je její úhrada provedena nejpozději do 15 dnů ode dne podání přiznání.

Stáhněte si formulář daňového přiznání 3-NDFL

Daňové přiznání k dani z příjmu se skládá z:

- titulní strana

- několik oddílů, které se vyplňují na samostatných listech pro výpočet základu daně a výše daně z příjmů zdaněných různými sazbami;

Důležité! Titulní stranu a oddíly 1, 2 prohlášení jsou povinni vyplnit všichni poplatníci podávající hlášení ke kontrole. Zbývající úseky jsou dokončeny pouze v případě potřeby.

- povlečení na postel:

A- jsou uvedeny všechny příjmy a zdroje jejich plateb v Ruské federaci obdržené během vykazovaného období (příjmy z podnikatelské činnosti, advokacie a soukromé praxe jsou vyloučeny); B- uvádí příjmy a zdroje plateb mimo Ruskou federaci; V- uvádí příjmy z podnikatelské a advokátní činnosti, soukromé praxe; G- používá se k výpočtu a zohlednění částek příjmů, které nepodléhají zdanění; D1- slouží k výpočtu odpočtů daně z nemovitosti u výdajů na novostavbu nebo pořízení nemovitých věcí; D 2- slouží k výpočtu slev na dani z nemovitosti u příjmů z prodeje majetku a vlastnických práv; E1- používá se k výpočtu standardních a sociálních daňových odpočtů; E2- používá se k výpočtu sociálních daňových odpočtů stanovených čl. 219 odst. 1 pododstavců 4 a 5 daňového řádu Ruské federace, jakož i odpočtů daně z investic stanovených článkem 219.1 daňového řádu Ruské federace; A- používá se k výpočtu profesionálních daňových odpočtů stanovených v odstavcích 2, 3 článku 221 daňového řádu Ruské federace, jakož i daňových odpočtů stanovených odstavcem 2 pododstavce 2 odstavce 2 článku 220 daňového řádu Ruské federace Federace; W- používá se pro výpočet zdanitelných příjmů z operací s cennými papíry a operací s derivátovými finančními nástroji (DFI); A- slouží k výpočtu zdanitelných příjmů z účasti v investičních společnostech.

Pravidla pro vyplnění daňového přiznání k dani z příjmů

- dokument může být vyplněn pomocí softwaru nebo vyplněn ručně psanými velkými písmeny za použití modrého nebo černého inkoustu;

- v horní části každé stránky prohlášení musí být uvedeno číslo a DIČ poplatníka, jeho příjmení a iniciály;

- ve spodní části každé stránky dokumentu, s výjimkou titulní stránky, musí být uvedeno datum a podpis poplatníka;

- veškeré částky uvedené v prohlášení musí mít při použití pravidel zaokrouhlování hodnotu celých rublů;

- opravy v prohlášení nejsou povoleny, stejně jako oboustranný tisk dokladu;

- není nutné tisknout stránky deklarace, které nejsou povinné, pokud mají nulovou hodnotu;

- nesešívejte ani nesešívejte prohlášení pomocí produktů, které by mohly papír poškodit.

Důležité! Pokud v přiznání došlo k chybě, je její oprava nezbytným úkonem poplatníka. Aktualizovaná verze prohlášení musí být také co nejdříve předložena finančnímu úřadu.

Způsoby podání přiznání u finančního úřadu

Daňové přiznání 3-NDFL lze podat ke kontrole následujícími způsoby:

- v papírové podobě- vyhotovují se 2 kopie prohlášení, z nichž jeden zůstává při kontrole, druhý obdrží osoba, která prohlášení podala, s označením o převzetí dokladu;

- emailem- dokument je zasílán doporučeně s soupisem v příloze, datum odeslání dopisu bude považováno za datum podání přiznání;

- elektronický- provádí se prostřednictvím internetu pomocí různých operátorů, kteří zajišťují výměnu informací mezi daňovými poplatníky a IFTS.

Většinu příjmů jednotlivců tvoří příjmy ve formě mzdy. Z těchto příjmů, stejně jako z mnoha jiných druhů příjmů, daň srážejí a odvádějí daňoví agenti, obvykle zaměstnavatelé.

V některých případech však jednotlivci musí samostatně vypočítat výši daně tím, že předloží daňovému úřadu prohlášení o dani z příjmu fyzických osob, ve kterém se vypočítá částka daně splatné do rozpočtu. Existuje mnoho důvodů, proč může být fyzická osoba požádána, aby podala daňovému úřadu přiznání – od prodeje majetku až po výhru v loterii.

Zákon přitom tuto povinnost nejen stanoví, ale poskytuje poplatníkovi i možnost podat daňové přiznání, pokud má fyzická osoba v souvislosti se vznikem tohoto práva nárok na odpočet daně a vrácení přeplatku na dani.

Na stránkách brožury vám pomůžeme zjistit, v jakém případě má fyzická osoba povinnost podat přiznání, jak jej správně vyplnit, kdy je třeba zaplatit daň z příjmu fyzických osob a mnoho dalšího.

PLÁTCI DANĚ Z PŘÍJMŮ OSOBY

- ze zdrojů v Ruské federaci a/nebo ze zdrojů mimo Ruskou federaci od fyzických osob, které jsou daňovými rezidenty Ruské federace;

- ze zdrojů v Ruské federaci fyzickými osobami, které nejsou daňovými rezidenty Ruské federace.

Daň z příjmu fyzických osob (DPH) se platí ze všech druhů příjmů obdržených ve zdaňovacím období (kalendářním roce), a to jak v hotovosti, tak v naturáliích:

Při zjišťování daňového statusu (bydliště) jednotlivce nezáleží na jeho státním občanství. Daňovým nerezidentem se tak může stát občan Ruské federace a rezidentem cizinec. Zároveň se v průběhu roku může daňový status jednotlivce změnit v závislosti na době jeho pobytu na území Ruské federace.

POZNÁMKA

Fyzické osoby, které skutečně pobývají v Ruské federaci po dobu alespoň 183 kalendářních dnů během 12 po sobě jdoucích měsíců, jsou uznávány jako daňové rezidenty. Zároveň se doba strávená jednotlivcem v Ruské federaci nepřerušuje po dobu jeho odjezdu mimo Ruskou federaci za účelem krátkodobého (méně než šest měsíců) ošetření nebo školení (ustanovení 2, článek 207 daňového řádu). ). Pokud fyzická osoba samostatně přizná příjmy, které obdržela na konci zdaňovacího období, pak se její daňový stav počítá k 31. Neberou se v úvahu dny pobytu fyzické osoby v Rusku před začátkem vykazovaného zdaňovacího období nebo po jeho skončení (dopis Federální daňové služby Ruska ze dne 30. srpna 2012 č. ОА-3-13/3157@ ).

Bez ohledu na skutečný čas strávený v Ruské federaci jsou daňovými rezidenty:

1. ruští vojáci sloužící v zahraničí;

2. zaměstnanci státních orgánů a samospráv vyslaní na práce mimo Ruskou federaci.

Doklady potvrzující skutečné umístění jednotlivce na území Ruské federace mohou být:

1. pracovní smlouvu nebo občanskoprávní smlouvu, potvrzení z místa výkonu práce, zálohové zprávy s doklady potvrzujícími výdaje, nákladní listy atd.;

2. doklad totožnosti se značkami orgánů hraniční kontroly při překročení hranice;

3. pokud při překračování hranice nejsou umístěny vstupní a výstupní hraniční kontrolní značky (například na hranicích s Běloruskem, Kazachstánem, Ukrajinou), pak mohou být těmito doklady letenky a železniční jízdenky, účtenky z hotelů;

4. další dokumenty vypracované v souladu s postupem stanoveným zákonem, na jejichž základě může být fyzická osoba považována za daňového rezidenta Ruské federace.

Jak zjistit daňový status pro občana cizího státu

J. Smith přijel do Ruské federace 14. ledna 2013, aby zde provedl smluvní práce, které si u něj objednala společnost Romashka LLC.

Aby byl J. Smith uznán za daňového rezidenta Ruské federace, musí podle daňového řádu pobývat na území Ruské federace alespoň 183 kalendářních dnů během 12 po sobě jdoucích měsíců. J. Smith se stane daňovým rezidentem Ruské federace od 15. července 2013, kdy celkový počet kalendářních dnů pobytu v zemi bude 183: 18 dnů v lednu 28. -

v únoru, 31 v březnu, 30 v dubnu, 31 v květnu, 30 v červnu a 15 v červenci. J. Smith přitom do konce roku 2013 nepřijde o status daňového rezidenta Ruské federace.

V souladu s Čl. Povinnost vypočítat, srazit a odvést částku daně z příjmů vyplácených fyzické osobě má podle článku 226 daňového řádu daňový agent, obvykle zaměstnavatel. V některých případech však jednotlivci musí samostatně vypočítat výši daně tím, že předloží daňovému úřadu daňové přiznání k dani z příjmu fyzických osob, ve kterém se vypočítá částka daně splatné do rozpočtu. Mezi tyto osoby patří:

1. jednotliví podnikatelé;

2. notáři, právníci, rozhodčí manažeři a další osoby provozující soukromou praxi;

3. jednotlivci, kteří měli příjem:

- z prodeje majetku (například bytu, automobilu apod.), který byl v době prodeje ve vlastnictví méně než tři roky, a vlastnických práv;

- ve formě různých druhů výher (v loteriích, kasinech, hracích automatech, loteriích a sázkových kancelářích, z účasti na propagačních akcích, soutěžích atd.);

- podle občanskoprávních smluv (například příjem z pronájmu majetku (pronájem));

- ve formě odměn vyplácených jim jako dědicům (nástupcům) autorů děl vědeckých, literárních, uměleckých, jakož i autorů vynálezů, užitných vzorů a průmyslových

- Vzorky;

- formou peněžního nebo věcného daru (nemovitosti, vozidla, akcie, akcie, akcie apod.) od osoby, která není rodinným příslušníkem nebo blízkým příbuzným;

- při jejichž obdržení daňový agent nesrazil daň atd.

POZNÁMKA

Výčet příjmů ze zdrojů v Ruské federaci a mimo Ruskou federaci, ze kterých se odvádí daň z příjmu fyzických osob (PDP), je uveden v čl. 208 daňového řádu.

DAŇOVÁ SAZBA

Daňový řád stanoví pět daňových sazeb z příjmu fyzických osob:

1. sazba daně 9 %;

2. sazba daně 13 %;

3. sazba daně 15 %;

4. sazba daně 30 %;

5. sazba daně 35 %.

ZÁKON A POŘÁDEK

Postup při uplatňování některých druhů daňových sazeb ve vztahu k příjmům fyzických osob a kategorií poplatníků stanoví čl. 224 daňového řádu.

Základní sazba daně z příjmu fyzických osob je 13 % a vztahuje se na většinu příjmů fyzických osob, které jsou daňovými rezidenty Ruské federace.

Mezi takové příjmy patří především mzdy, z nichž daň vypočítává, sráží a odvádí do rozpočtu daňový agent, obvykle zaměstnavatel.

ZÁKON A POŘÁDEK

Daňovými agenty pro daň z příjmu fyzických osob jsou ruské organizace, samostatné pobočky zahraničních organizací v Ruské federaci, jakož i jednotliví podnikatelé, notáři provozující soukromou praxi, právníci, kteří založili advokátní kanceláře, z nichž nebo v důsledku vztahů s nimiž poplatník obdržel příjmy podléhající dani z příjmů fyzických osob. 1 § 226 daňového řádu)

Mezi příjmy zdaněné sazbou 13 % patří i odměny z občanskoprávních smluv, příjmy z prodeje majetku a některé další druhy příjmů.

Zdanění sazbou 9 % se uplatní po obdržení:

1. dividendy fyzických osob, které jsou daňovými rezidenty Ruské federace, z majetkové účasti na činnosti organizací;

2. úroky z hypotečních zástavních listů vydaných před 1. lednem 2007;

3. příjmy zakladatelů trustového krytí hypotečního krytí na základě nabytí hypotečních podílových listů vydaných správcem hypotečního krytí před 1. lednem 2007

Jakou sazbu daně z příjmů fyzických osob uplatnit na příjmy přijaté ve formě dividend od zahraniční společnosti

Petrov A.K. s trvalým bydlištěm ve městě Rjazaň a daňovým rezidentem Ruské federace obdržel v roce 2013 příjem ve formě dividend od společnosti registrované v Seychelské republice na svůj vypořádací účet v ruské bance v amerických dolarech.

Podle paragrafů. 1 s. 3 čl. 208 daňového řádu jsou dividendy přijaté od zahraniční organizace klasifikovány jako příjem ze zdrojů mimo Ruskou federaci.

Pokud jde o příjmy z majetkové účasti na činnosti organizací, které obdrží ve formě dividend fyzické osoby, které jsou daňovými rezidenty Ruské federace, je stanovena sazba daně ve výši 9 %. Tak to je Petrov A.K. musí vypočítat výši daně z dividend od zahraniční společnosti se sazbou 9 %.

Sazba daně je stanovena na 35 % pro:

1. náklady na jakékoli výhry a ceny získané v soutěžích, hrách a jiných akcích za účelem reklamy zboží, prací a služeb, od částek přesahujících 4 000 rublů;

2. úrokové výnosy z vkladů v bankách, pokud jde o přebytek částky úroku narostlého v souladu s podmínkami smlouvy nad výší vypočítaného úroku:

- pro vklady v rublech - na základě refinanční sazby Centrální banky Ruské federace, platné během období, za které nabíhají stanovené úroky, zvýšené o 5 %;

- na vklady v cizí měně - na základě 9 % ročně.

Utkina V.A. se zúčastnil soutěže pořádané společností Romashka LLC a vyhrál LCD televizor v hodnotě 34 000 rublů.

Vzhledem k tomu, že při zdanění výher a cen v probíhajících soutěžích, hrách za účelem reklamy zboží, prací nebo služeb se daň platí pouze z částek přesahujících 4 000 rublů, základ daně bude 30 000 rublů. (34 000 rublů - 4 000 rublů) a výše daně z příjmu fyzických osob z výher je 10 500 rublů. (30 000 rublů x 35 %). Pokud se losování cen konalo za účelem reklamy výrobce nebo prodejce zboží, bude daň z příjmu fyzických osob z výher činit 4 420 rublů. (34 000 rublů x 13 %).

3. příjem ve formě hmotných výhod získaných z úspor na úrocích z vypůjčených (úvěrových) prostředků z hlediska přebytku:

- u rublových půjček (úvěrů) - výše úroku vypočtená na základě 2/3 aktuální sazby refinancování stanovené Centrální bankou Ruské federace k datu, kdy daňový poplatník skutečně obdrží příjem, nad částku úroku vypočtenou na na základě podmínek smlouvy;

- u cizoměnových úvěrů (úvěrů) - výše úroku vypočtená na základě 9 % ročně nad výši úroku vypočteného na základě podmínek smlouvy.

ZÁKON A POŘÁDEK

Hmotný prospěch získaný z úspor na úrocích za použití vypůjčených (úvěrových) prostředků poskytnutých na výstavbu nebo akvizici rezidenčních nemovitostí na území Ruské federace (akcií / podílů na nich), pozemků pro ně, je osvobozen od zdanění za předpokladu, že poplatník má právo na odpočet daně z nemovitosti, stanovené paragrafy. 2 str. 1 čl. 220 daňového řádu a potvrzené správcem daně stanoveným způsobem.3 Čl. 220 daňového řádu. (Dopis ministerstva financí Ruska

ze dne 17.09.2010 č. 03?04?05/6?559)

4. příjem ve formě poplatku za použití peněžních prostředků vložených akcionáři úvěrovým spotřebním družstvem, jakož i úroků za použití prostředků zemědělským úvěrovým spotřebním družstvem získaných od akcionářů ve formě půjček, nad rámec výše stanoveného poplatku, úrok narostlý v souladu s podmínkami smlouvy, nad částku platby, úrok, vypočtený na základě refinanční sazby Centrální banky Ruské federace platné během období, pro které specifikovaný úrok je časově rozlišován, zvýšený o 5 %.

Sazba daně je stanovena na 30 % pro všechny příjmy fyzických osob, které nejsou daňovými rezidenty Ruské federace, s výjimkou příjmů:

1. ve formě dividend z majetkové účasti na činnosti ruských organizací, u nichž je sazba daně stanovena na 15 %;

2. z provádění pracovní činnosti, pro kterou je sazba daně stanovena ve výši 13 %;

3. z výkonu pracovní činnosti jako vysoce kvalifikovaný odborník v souladu s federálním zákonem č. 115-FZ ze dne 25. července 2002 „O právním postavení cizinců v Ruské federaci“, pro který je stanovena sazba daně na 13 %;

ZÁKON A POŘÁDEK

Vysoce kvalifikovaný odborník je cizinec, který má pracovní zkušenosti, dovednosti nebo úspěchy v určité oblasti činnosti, který tvrdí, že pobírá plat, zejména ve výši nejméně dvou milionů rublů ročně (ustanovení 1, článek 13.2 spolkového zákona č. 115- FZ).

4. z provádění pracovních činností účastníky Státního programu pomoci při dobrovolném přesídlení do Ruské federace krajanů žijících v zahraničí, jakož i jejich rodinných příslušníků, kteří se společně přesídlili k trvalému pobytu v Ruské federaci, pokud jde o jehož sazba daně je stanovena na 13 %;

5. z plnění pracovních povinností členy posádek lodí plujících pod státní vlajkou Ruské federace, pro které je sazba daně stanovena na 13 %.

PŘÍJMY OSVOBOZENÉ OD DANĚNÍ

Daňový řád stanoví poměrně široký výčet příjmů, které nepodléhají zdanění (od daně osvobozené).

ZÁKON A POŘÁDEK

Kompletní výčet příjmů osvobozených od daně obsahuje čl. 217 daňového řádu.

Zejména se nezdaňují tyto druhy příjmů fyzických osob: státní podpory včetně podpory v nezaměstnanosti, podpora v těhotenství a při porodu a další platby a náhrady s výjimkou dávek při dočasné invaliditě a při péči o nemocné dítě;

- státní důchody, pracovní důchody a sociální příplatky k důchodům;

- výživné;

- výše jednorázových plateb (včetně ve formě materiální pomoci);

- stipendia

- příjmy z prodeje hospodářských zvířat a rostlinných produktů vypěstovaných na vlastních pozemcích;

- příjmy příslušníků rolnického (farmářského) hospodářství z výroby a prodeje zemědělských produktů (během prvních pěti let ode dne registrace hospodářství);

- příjmy fyzických osob, které jsou daňovými rezidenty Ruské federace, získané z prodeje obytných budov, bytů, pokojů, včetně privatizovaných obytných prostor, chat, zahradních domků, pozemků, podílů / podílů na nich a dalšího majetku, který byl v jejich vlastnictví po dobu tří a více let (s výjimkou prodeje cenných papírů);

- peněžité a naturální příjmy získané od fyzických osob děděním, s výjimkou odměn vyplácených dědicům (právním nástupcům) autorů vědeckých děl, literatury, umění, jakož i objevů, vynálezů a průmyslových vzorů;

- peněžní a naturální příjem od fyzických osob formou darování, s výjimkou případů darování nemovitostí, vozidel, akcií, akcií, podílů;

- jakékoli dary přijaté v hotovosti nebo v naturáliích od osoby, která je rodinným příslušníkem nebo blízkým příbuzným (manžel nebo manželka, rodiče a děti, adoptivní rodiče a adoptované děti, dědeček, babička a vnoučata, plnokrevná a polokrevná (která má společného otce) nebo matka) bratři a sestry);

- peněžní a/nebo věcné ceny obdržené sportovci za ceny;

- výše školného poplatníka za základní a doplňující všeobecné vzdělávání a programy odborného vzdělávání, odborný výcvik a rekvalifikaci ve vzdělávacích institucích, které mají příslušnou licenci a statut vzdělávací instituce;

- příjem ve formě úroků přijatých z vkladů v bankách umístěných na území Ruské federace;

- fondy mateřského (rodinného) kapitálu;

- částky přijaté daňovými poplatníky na úkor rozpočtů rozpočtového systému Ruské federace na úhradu výdajů na placení úroků z půjček (úvěrů);

- výše plateb za nákup a / nebo výstavbu obytných prostor poskytovaných na úkor rozpočtů různých úrovní;

- příspěvky na spolufinancování tvorby důchodového spoření směřující k zajištění realizace státní podpory vzniku důchodového spoření;

- příspěvky zaměstnavatele do financované části pracovního důchodu ve výši zaplacených příspěvků, ale ne více než 12 000 rublů ročně na každého zaměstnance, v jehož prospěch byly příspěvky placeny;

- jednorázové a urgentní výplaty důchodů prováděné v souladu s postupem stanoveným spolkovým zákonem „O postupu při financování plateb z důchodového spoření“.

DAŇOVÉ ODPOČTY

Podání daňového přiznání je nejen povinností poplatníka, ale i jeho právem. Fyzické osoby, které mají právo na slevy na dani z příjmu fyzických osob, tedy mohou vyplnit a podat daňové přiznání. Sleva na dani je částka, která snižuje výši příjmu (tzv. základ daně), ze kterého se platí daň. Srážkou daně se v některých případech rozumí vrácení části dříve zaplacené daně z příjmů fyzické osoby např. v souvislosti s pořízením bytu, výdaji na léčení, školení apod.

POZNÁMKA

Nevrací se celá částka vynaložených nákladů v rámci deklarovaného odpočtu, ale odpovídající výše dříve zaplacené daně.

Občan může požádat o slevu na dani, pokud:

1. je daňovým rezidentem Ruské federace;

2. zároveň pobírá příjmy, ze kterých je srážkována daň z příjmů fyzických osob ve výši 13 %.

Daňové slevy nemohou uplatnit fyzické osoby, které jsou osvobozeny od placení daně z příjmů fyzických osob z důvodu, že v podstatě nemají žádné zdanitelné příjmy. Mezi takové osoby patří:

1. nezaměstnaní, kteří nemají jiné zdroje příjmu než státní podporu v nezaměstnanosti;

2. fyzické osoby podnikatelé, kteří uplatňují zvláštní daňové režimy a nemají jiné příjmy zdaněné sazbou 13 %.

Celkem daňový řád stanoví šest skupin daňových odpočtů:

1. standardní daňové odpočty (článek 218 daňového řádu Ruské federace):

- odpočet pro poplatníka;

- srážka na dítě;

2. odpočty sociální daně (článek 219 daňového řádu Ruské federace):

- na charitativní výdaje;

- o nákladech na školení;

- o výdajích na léčbu a nákup léků;

- o výdajích na nestátní důchodové zabezpečení a dobrovolné důchodové pojištění;

- o výdajích na financovanou část pracovního důchodu;

3. odpočty daně z nemovitosti (článek 220 daňového řádu Ruské federace):

- při prodeji nemovitosti;

- při nabývání majetku;

4. profesní daňové odpočty (článek 221 daňového řádu Ruské federace);

5. daňové odpočty při převodu ztrát z transakcí s cennými papíry a transakcí s finančními nástroji futures transakcí obíhajících na organizovaném trhu (článek 220.1 daňového řádu Ruské federace);

6. daňové odpočty při převodu ztrát z účasti v investičním partnerství (článek 220.2 daňového řádu Ruské federace).

Obecně platí, že slevy na dani z příjmů fyzických osob poskytuje na konci zdaňovacího období (kalendářního roku) finanční inspekce v místě bydliště (pobytu) fyzické osoby při podání daňového přiznání z příjmů fyzických osob. daně s přiloženým potřebným souborem dokumentů.

Seznamy dokladů nezbytných a postačujících pro získání určitých typů daňových odpočtů jsou uvedeny na stranách 17-19 brožury. Při předkládání kopií dokladů potvrzujících nárok na odpočet finančnímu úřadu se doporučuje mít u sebe jejich originály pro ověření daňovým inspektorem.

RADA

Všechny potřebné informace o postupu pro získání daňových odpočtů jsou k dispozici na webových stránkách Federální daňové služby Ruska www.nalog.ru v sekci „Jednotlivci“

- Daň z příjmu fyzických osob, daňové odpočty

- srážky

POSTUP PŘI VYPLŇOVÁNÍ DAŇOVÉHO PŘIZNÁNÍ

Daňové přiznání k dani z příjmu fyzických osob je dokument vypracovaný a schválený v předepsané formě, s jehož pomocí v Ruské federaci jednotlivci podávají zprávy o svých příjmech, zdrojích platby, vypočítají částku splatné nebo vratné daně, prohlašují svůj nárok na daňové odpočty. .

ZÁKON A POŘÁDEK

Formulář daňového přiznání k dani z příjmu fyzických osob (3-NDFL) za rok 2012, postup jeho vyplnění a formát podání byly schváleny nařízením Federální daňové služby Ruska ze dne 10. listopadu 2011 č. ММВ-7 -3/760@.

Při vyplňování daňového přiznání jsou kladeny následující požadavky:

- prohlášení se vyplňuje ručně nebo se tiskne na tiskárně modrým nebo černým inkoustem;

- oboustranný tisk na papír není povolen;

- opravy nejsou povoleny;

- deformace čárových kódů při tisku prohlášení a ztráta informací na listech při jejich upevnění nejsou povoleny;

- každý indikátor odpovídá jednomu poli, které se skládá z určitého počtu buněk;

- všechny nákladové ukazatele jsou v prohlášení uvedeny v rublech a kopejkách, s výjimkou částek příjmů ze zdrojů mimo území Ruské federace, před jejich převodem na ruské rubly;

- částky daně z příjmu fyzických osob se vypočítávají a udávají v celých rublech (hodnoty nižší než 50 kopecků se vyřadí, hodnoty 50 kopecků a více se zaokrouhlí nahoru na celý rubl).

- textová a číselná pole formuláře se vyplňují zleva doprava, počínaje buňkou zcela vlevo, nebo od levého okraje pole vyhrazeného pro záznam hodnoty ukazatele;

- při vyplnění indikátoru „Kód OKATO (OKTMO) jsou volné buňky vpravo od hodnoty kódu v případě, že kód OKATO (OKTMO) má méně než jedenáct znaků, vyplněny nulami;

- v horní části každé vyplněné stránky je uvedeno daňové identifikační číslo (DIČ) a jeho příjmení a iniciály velkými písmeny;

- v dolní části každé vyplněné stránky, s výjimkou titulní stránky, se v poli „Potvrzuji správnost a úplnost údajů uvedených na této stránce“ připojí podpis poplatníka nebo jeho zástupce a datum podpisu. .

Při vyplňování prohlášení jsou všechny hodnoty ukazatelů převzaty z potvrzení o příjmu a sražených částkách daní vydaných daňovými agenty, zúčtovacích, platebních a dalších dokumentů, které má poplatník k dispozici, jakož i z výpočtů provedených na základě těchto dokumentů.

ZÁKON A POŘÁDEK

Poplatníci mají právo neuvádět v daňovém přiznání příjmy nepodléhající zdanění (osvobozené od zdanění) v souladu s ust. 217 daňového řádu, jakož i příjmy, při jejichž přijetí je daň plně sražena daňovými agenty, pokud to poplatníkovi nebrání v přijímání daňových odpočtů podle čl. 218 - 221 daňového řádu.

Pokud je v podaném daňovém přiznání zjištěna skutečnost nepromítnutí nebo neúplné zobrazení informací, jakož i chyby, které vedou k podhodnocení výše splatné daně, je poplatník povinen provést příslušné změny a předložit aktualizované daňové přiznání finanční úřad.

ZÁKON A POŘÁDEK

Poplatník je zproštěn odpovědnosti podáním aktualizovaného daňového přiznání správci daně po uplynutí lhůty pro podání daňového přiznání a lhůty pro zaplacení daně v případech uvedených v čl. 81 daňového řádu.

Formulář prohlášení obsahuje tyto listy:

- Titulní strana;

- Sekce 1, 2, 3, 4, 5, 6;

- Listy A, B, C, D1, D2, D3, D, E, G1, G2, G3, Z, I.

Při vyplňování titulní strany prohlášení uveďte:

Identifikační číslo daňového poplatníka (TIN).

RADA

Své DIČ můžete zjistit na webových stránkách Federální daňové služby Ruska www.nalog.ru na stránce služby „Najít DIČ“.

Číslo opravy (při vyplňování počátečního daňového přiznání je uvedena hodnota rovna "0", v případě upřesňujícího prohlášení - hodnota podle pořadového čísla upřesňujícího prohlášení za odpovídající vykazované období). Vykazovací zdaňovací období – kalendářní rok, za který se podává přiznání. Kód finančního úřadu - kód daňového inspektorátu v místě bydliště (pobytu) poplatníka. Kód kategorie daňového poplatníka:

- "720" - fyzická osoba registrovaná jako samostatný podnikatel;

- "730" - notář provozující soukromou praxi a další osoby provozující soukromou praxi v souladu s postupem stanoveným současnou legislativou;

- "740" - advokát, který zřídil advokátní kancelář;

- "760" - jiná fyzická osoba přiznávající příjem v souladu s čl. 228 daňového řádu, jakož i za účelem získání daňových odpočtů v souladu s čl. 218-221 daňového řádu nebo pro jakýkoli jiný účel;

- "770" - fyzická osoba registrovaná jako samostatný podnikatel a je vedoucím rolnické (farmářské) ekonomiky.

Kód daňové inspekce a OKATO (OKTMO) na adrese svého bydliště (místa pobytu) může daňový poplatník určit pomocí internetové služby „Adresa a platební údaje vašeho inspektorátu“ umístěné na webových stránkách spolkové Daňová služba Ruska www.nalog.ru v sekci "Elektronické služby" .

Obecné informace o poplatníkovi, vyplňte následující pole:

- příjmení, jméno a patronyma;

- kontaktní telefonní číslo s telefonním kódem;

- datum a místo narození, státní občanství;

- informace o dokladu totožnosti;

- status daňového poplatníka (daňový rezident/nerezident Ruské federace);

- adresa místa bydliště (místa pobytu).

Oddíly 1, 2, 3, 4, 5, 6 se vyplňují na samostatných listech a slouží k výpočtu základu daně a výše daně z příjmů zdaněných různými sazbami, jakož i výše daně splatné / dodatečně odvedené do rozpočet nebo vrácené z rozpočtu:

V § 1 o příjmech zdanitelných sazbou 13 %.

V § 2 o příjmech zdanitelných sazbou 30 %.

V § 3 o příjmech zdanitelných sazbou 35 %.

V § 4 o příjmech zdanitelných sazbou 9 %.

V § 5 o příjmech zdanitelných sazbou 15 %.

Oddíl 6 se vyplňuje po vyplnění oddílů 1, 2, 3, 4 a 5 formuláře prohlášení.

POZNÁMKA

Titulní stranu a oddíl 6 formuláře přiznání musí vyplnit všichni poplatníci podávající přiznání. Části 1 - 5 se doplní podle potřeby.

Listy A, B, C, D1, D2, D3, D, E, G1, G2, G3, H, I slouží k výpočtu základu daně a částek daně při vyplňování oddílů 1, 2, 3, 4 a 5 formulář prohlášení a v případě potřeby vyplňte:

List A se vyplňuje pro zdanitelné příjmy plynoucí ze zdrojů v Ruské federaci, s výjimkou příjmů z podnikatelské činnosti, advokacie a soukromé praxe. List B se vyplňuje pro zdanitelné příjmy plynoucí ze zdrojů mimo Ruskou federaci, s výjimkou příjmů z podnikatelské činnosti, advokacie a soukromé praxe. List B se vyplňuje pro všechny příjmy z podnikatelské činnosti, advokacie a soukromé praxe.

List G1 se používá k výpočtu a zohlednění částek příjmů, které nepodléhají zdanění v souladu s a. 7 odst. 8 a odst. 28, 33 a 43 Čl. 217 daňového řádu (s výjimkou příjmů ve formě hodnoty výher a cen přijatých v probíhajících soutěžích, hrách a jiných akcích za účelem reklamy zboží (díla a služeb). List G2 slouží k výpočtu a zohlednění částky příjmů, které nepodléhají zdanění podle § 28 § 217 daňového řádu ve formě hodnoty výher a cen obdržených v soutěžích, hrách a jiných akcích za účelem reklamy zboží (díla a služeb) .List G3 slouží k výpočtu částky sražené daně z příjmů osvobozených od daně v souladu s pododstavcem 1 odst. 1 § 212 daňového řádu.

List D slouží k výpočtu profesních daňových odpočtů u autorských odměn stanovených odstavcem 3 čl. 221 daňového řádu, na základě občanskoprávních smluv stanovených odstavcem 2 Čl. 221 daňového řádu, jakož i srážky daně z příjmu z prodeje podílu na základním kapitálu organizace při postoupení pohledávek ze smlouvy o majetkové účasti

stavba, založena a. 2 str. 1 str. 1 čl. 220 daňového řádu.

List E slouží k výpočtu daně z nemovitosti

srážky z příjmu z prodeje majetku, ze zabavení

majetek pro státní nebo obecní potřeby,

zavedené paragrafy. 1 a 11 odst. 1 Čl. 220 daňového řádu.

List G1 slouží k výpočtu standardní daně

srážky stanovené čl. 218 daňového řádu.

List G2 slouží k výpočtu sociální daně

srážky stanovené čl. 219 daňového řádu.

List G3 slouží k výpočtu sociální daně

srážky stanovené paragrafy. 4 str. 1 čl. 219 daňového řádu.

List Z slouží k výpočtu základu daně

obchodování s cennými papíry a finance

futures instrumenty.

List I slouží k výpočtu daně z nemovitosti

srážky při nabytí majetku, zř

pp. 2 str. 1 čl. 220 daňového řádu.

POZNÁMKA

Všechny potřebné informace o postupu při vyplnění formuláře daňového přiznání k dani z příjmu fyzických osob ve formuláři 3-NDFL jsou k dispozici na webových stránkách Federální daňové služby Ruska www.nalog.ru v sekci „Dokumenty“.

Existuje několik možností, jak prohlášení vyplnit:

- v papírové podobě na vlastnoručně vyplněném formuláři prohlášení;

- v elektronické podobě pomocí formuláře v elektronické podobě;

- pomocí programu "Prohlášení 20__".

Při ručním vyplňování prohlášení se pole formuláře vyplňují velkými písmeny a v případě absence jakéhokoli indikátoru se do buněk odpovídajícího pole vloží pomlčka. Při přípravě prohlášení v elektronické podobě jsou hodnoty číselných indikátorů zarovnány na pravou (poslední) známost, při tisku na tiskárně je povolena absence orámování buněk a pomlček pro prázdné buňky. Cedule jsou vytištěny písmem Courier New, vysoké 16-18 bodů.

ZÁKON A POŘÁDEK

V souladu s odstavcem 3 Čl. Podle § 80 daňového řádu poskytuje správce daně formuláře daňového přiznání (i v elektronické podobě) zdarma.

Nejpohodlnější a nejjednodušší způsob, jak vyplnit přiznání, je použít program „Prohlášení 20__“, který automaticky vyplní přiznání k dani z příjmu fyzických osob za příslušný rok. Pro použití programu „Prohlášení 20__“ stačí, aby poplatník zadal počáteční údaje, na základě kterých program nejen automaticky vygeneruje výkazy pro všechny zdanitelné příjmy přijaté ze zdrojů v Ruské federaci a přijaté ze zdrojů. mimo Ruskou federaci, ale také vypočítat výši daně k zaplacení nebo vrácení z rozpočtu.

TERMÍNY PRO PODÁNÍ DAŇOVÉHO PŘIZNÁNÍ

Přiznání k dani z příjmu fyzických osob se podává daňovému úřadu (inspektorát Federální daňové služby Ruska) v místě bydliště (místa pobytu) fyzické osoby nejpozději do 30. dubna roku následujícího po roce, ve kterém byla odpovídající příjem byl přijat. Připadne-li 30. dubna na víkend nebo svátek, je třeba přiznání podat nejpozději následující pracovní den.

ZÁKON A POŘÁDEK

V souladu s Čl. 11 daňového řádu je místem bydliště fyzické osoby adresa, na které je fyzická osoba registrována způsobem stanoveným právními předpisy Ruské federace.

Federace. Pokud fyzická osoba nemá místo pobytu na území Ruské federace, může být na žádost této osoby určeno v místě jejího pobytu.

Částka daně vypočtená na základě daňového přiznání se platí v místě bydliště (pobytu) poplatníka nejpozději do 15. července roku následujícího po uplynutí kalendářního roku.

ZÁKON A POŘÁDEK

Za pozdní podání prohlášení Čl. 119 daňového řádu stanoví pokutu ve výši 5 % z částky daně splatné / dodatečně zaplacené na základě tohoto přiznání za každý měsíc prodlení s podáním přiznání, nejvýše však 30 % ze stanovené částky. a ne méně než 1 000 rublů.

V případě ukončení činnosti ze strany fyzických osob podnikatelů, notářů, advokátů a jiných osob provozujících soukromou praxi je třeba do pěti dnů ode dne ukončení této činnosti podat přiznání skutečně přijatých příjmů v běžném zdaňovacím období.

Ukončí-li zahraniční fyzická osoba v průběhu kalendářního roku činnost, jejíž příjmy podléhají zdanění a opustí území Ruské federace, prohlášení o příjmech skutečně získaných za dobu svého pobytu v běžném zdaňovacím období na území Ruské federace Ruská federace musí být předložena nejpozději měsíc před odjezdem. Doplatek daně z přiznání zároveň provádějí osoby, které ukončily činnost nejpozději do 15 kalendářních dnů ode dne podání takového přiznání. Podání prohlášení finančnímu úřadu pouze za účelem získání daňových odpočtů, termín pro podání přiznání - 30. dubna - neplatí. Tito. Poplatník může podat daňovému úřadu prohlášení za účelem získání odpočtu daně kdykoli v průběhu roku.

ZÁKON A POŘÁDEK

Ověření daňového přiznání a dokladů k němu přiložených, potvrzujících správnost výpočtů a oprávněnost požadovaného odpočtu, se provádí do 3 měsíců ode dne jejich předložení správci daně (odst. 2, § 88 zák. Daňový kód).

Pokud je v podaném daňovém přiznání vyčíslena částka vratitelné daně z rozpočtu, můžete spolu s daňovým přiznáním požádat správce daně o vrácení daně z příjmů fyzických osob v souvislosti s poskytnutím slevy na dani.

ZÁKON A POŘÁDEK

Částka daňového přeplatku podléhá vrácení na žádost poplatníka do jednoho měsíce ode dne obdržení takové žádosti finančním úřadem, ne však dříve než po skončení vnitropodnikové daňové kontroly (odst. 6, čl. 78 daňového řádu).

ZPŮSOBY PŘEDÁNÍ PROHLÁŠENÍ FINANČNÍMU ÚŘADU

Přiznání může poplatník podat finančnímu úřadu:

1. osobně nebo jeho zástupcem;

2. poštou s popisem přílohy;

3. v elektronické podobě přes internet.

ZÁKON A POŘÁDEK

Postup při podání přiznání k daňovému úřadu upravuje čl. 80 daňový kód

Při podání prohlášení zástupcem poplatníka musí být doloženo jeho oprávnění.

ZÁKON A POŘÁDEK

V souladu s bodem 1.15 Postupu pro vyplnění formuláře prohlášení k dani, je-li prohlášení podepsáno zákonným nebo zplnomocněným zástupcem poplatníka, je třeba přiložit kopii dokladu potvrzujícího oprávnění zástupce k jeho podpisu. podané prohlášení.

Zákonnými zástupci fyzické osoby jsou osoby jednající jako její zákonní zástupci v souladu s normami občanského a rodinného práva (rodiče, osvojitelé, opatrovníci, poručníci). Zplnomocněným zástupcem fyzické osoby může být jiná právnická nebo fyzická osoba, jejíž pravomoci musí být potvrzeny notářsky ověřenou plnou mocí nebo plnou mocí ekvivalentní té, která je v souladu s občanským právem Ruské federace.

RADA

Při osobním podání přiznání nebo prostřednictvím svého zástupce se doporučuje předložit jeho kopii, aby správce daně vyznačil datum přijetí prohlášení.

Při zasílání daňového přiznání poštou se za datum jeho podání považuje datum odeslání poštovní zásilky uvedené na poštovní známce s popisem přílohy.

Při podání přiznání v elektronické podobě musí mít poplatník certifikát podpisového klíče (SKP) a odpovídající klíč elektronického digitálního podpisu (ES).

RADA

Certifikát podpisového klíče (SCC) a odpovídající klíč elektronického podpisu (ES) lze získat v jakémkoli certifikačním středisku akreditovaném v síti důvěryhodných certifikačních středisek Federální daňové služby Ruska

Zároveň je uveden taxativní výčet důvodů, při jejichž existenci správce daně podané přiznání neakceptuje:

1. osoba podávající přiznání nemá doklady prokazující svou totožnost nebo je odmítá předložit;

2. absence podpisu poplatníka v prohlášení;

3. podání ohlášení finančnímu úřadu, do jehož působnosti není jeho přijímání (např. podání hlášení u finančního úřadu, který není v místě registrace plátce);

4. podání prohlášení, které nemá předepsanou formu;

5. absence příjmení, jména, patronyma jednotlivce v příslušných polích prohlášení.