3-NDFL forma yra mokesčių deklaracija, kurią Federalinei mokesčių tarnybai turi pateikti visi piliečiai, kurie 2018 m. savarankiškai gavo pajamų (pardavė turtą, gavo didelių dovanų, išnuomojo būstą). Atkreipkite dėmesį: 2019 m. reikia naudoti naują formą. Kaip užpildyti 3-NDFL deklaraciją už 2018 metus ir kuo ši ataskaita paprastiems asmenims skiriasi nuo individualių verslininkų, teisininkų ir notarų pateiktos deklaracijos – atsakymai svetainės medžiagoje.

Pajamų mokestis asmenys Visi piliečiai, gaunantys pajamas Rusijoje, privalo mokėti valstybei. Paprastai mokesčių agentų organizacijos dalyvauja išskaičiuojant mokestį ir pervedant jį į biudžetą. Tai yra mokesčių mokėtojų darbdaviai arba tos organizacijos, kurios jiems mokėjo pajamas. Tie patys mokesčių agentai praneša Federalinei mokesčių tarnybai apie sumokėtas sumas ir išskaitytą mokestį. Tačiau jei pilietis pajamas gavo savarankiškai ir neturi mokesčių agento jokiam sandoriui, taip pat jei jis yra individualus verslininkas pagal bendrą mokesčių sistemą, jis privalo pats pranešti ir sumokėti mokestį. Iš straipsnio sužinosite, kaip užpildyti 3-NDFL, kada jį pateikti, ir galėsite atsisiųsti formos pavyzdį.

Kas yra 3-NDFL forma

3-NDFL deklaracija patvirtinta Rusijos Federalinės mokesčių tarnybos 2018 m. spalio 3 d. įsakymu Nr. ММВ-7-11/. Pakeitimai susiję su didelio masto pakeitimais, padarytais Rusijos Federacijos mokesčių kodekso 23 skyriuje dėl fizinių asmenų nekilnojamojo turto atskaitymų ir apmokestinimo. Mokesčių mokėtojai už 2018 metus turi atsiskaityti naudodami naują formą, todėl svarbu susipažinti su jos pildymo ypatumais.

Dabartinės deklaracijos apimtis sumažėjo, palyginti su iki 2019 m. naudota forma: dabar tai yra 13 puslapių forma, apimanti tradicinį titulinį puslapį ir dvi pagrindines dalis. Tokiu atveju pirmoji skiltis užima tik vieną puslapį, ją turi užpildyti visi respondentai, o antra dalis kartu su prašymais (kurių skaičius yra 8) užima 9 puslapius, tačiau jie pildomi tik tuo atveju, jei yra informacija, kuri juose turėtų būti nurodyta, atsižvelgiant į mokesčių mokėtojo statusą.

Gyventojų pajamų mokesčio deklaracija yra metinė ataskaitos forma, tačiau ji skirta ne tik informuoti Federalinę mokesčių tarnybą apie gautas pajamas, kad būtų galima nuo jų sumokėti mokesčius, bet ir galimiems mokesčių atskaitymams gauti.

Kas turėtų pateikti šią ataskaitą?

3-NDFL deklaraciją pildyti privaloma gavus pajamas, nuo kurių būtina apskaičiuoti ir sumokėti gyventojų pajamų mokestį, taip pat susigrąžinti dalį anksčiau į biudžetą sumokėto mokesčio. Pagal Rusijos Federacijos mokesčių kodekso reikalavimus gyventojų pajamų mokesčio deklaraciją metų pabaigoje turi pateikti:

- individualiems verslininkams (IP) dėl bendros mokesčių sistemos;

- advokatai ir notarai, įkūrę privačias kontoras;

- ūkių vadovai (valstiečiai);

- Rusijos Federacijos mokesčių mokėtojai, ataskaitiniais metais gavę pajamų kitose šalyse (tai asmenys, faktiškai gyvenę Rusijoje ne mažiau kaip 183 dienas per metus, bet gavę lėšų iš užsienio šaltinių už jos ribų);

- piliečiai, gavę pajamų iš savo turto nuomos arba vykdydami GPC sutartis (jei klientas neįvykdė mokesčių agento pareigos). Be to, parduodant turtą, pateikiama gyventojų pajamų mokesčio deklaracija (forma 3-NDFL). Nors tokiu atveju deklaruoti gautas pajamas privaloma, mokestį teks mokėti, jeigu mokesčių mokėtojas jas valdė trumpiau nei nustatytas minimalus trejų metų laikotarpis. Kalbant apie nekilnojamąjį turtą, parduodant butą (namą) reikės mokėti pajamų mokestį:

- nuosavybės teise priklauso trumpiau nei 5 metus, jeigu įsigyta po 2016-01-01;

- nuosavybės teise valdo mažiau nei 3 metus, jeigu turtas buvo įsigytas iki 2016-01-01 arba gautas paveldėjimo būdu, kaip dovana, pagal išlaikymo iki gyvos galvos sutartį su priklausiniu, privatizavimo rezultatu.

Piliečiai, laimėję loteriją ar sporto lažybas, taip pat privalo mokėti mokestį nuo savo laimėjimo sumos, tačiau jų atžvilgiu mokesčių agentai yra šių akcijų ir loterijų organizatoriai, išmokėję jiems laimėjimo sumą. Tačiau jei dovana buvo gauta natūra, laimėtojas turi pats už ją sumokėti mokesčius. Tokiu atveju jis taip pat turės užpildyti ir pateikti ataskaitą.

Ataskaitos pateikimo terminas ir būdai

Bendras ataskaitos pateikimo terminas – einančių ataskaitinių metų balandžio 30 d. Yra trys būdai, kaip siųsti ataskaitą mokesčių tarnybai mokesčių mokėtojo registracijos vietoje:

- pateikti ataskaitą tiesiogiai Federalinės mokesčių tarnybos inspekcijai asmeniškai arba per atstovą;

- atsiųsti popierinę formą paštu;

- pateikite ataskaitą internetu svetainėje mokesčių paslauga arba naudojantis specialiomis paslaugomis.

Terminas taikomas tik individualiems verslininkams, teisininkams, valstiečių ūkių vadovams, notarams ir pajamas deklaruojantiems piliečiams. Norint gauti mokesčių lengvatą, deklaraciją galima pateikti bet kuriuo patogiu metu.

Deklaracijos ypatybės

Pildydami ataskaitos formą, neturite daryti klaidų ar taisyti, be to, galite naudoti tik juodą arba mėlyną rašalą, jei forma užpildyta ranka. Tokiu atveju turite atkreipti ypatingą dėmesį į skirtingus reikalavimus rankiniam ir mašininiam formos pildymui:

- Pildant formą ranka, visi tekstiniai ir skaitiniai laukai (vardas ir pavardė, mokesčių mokėtojo kodas, sumos ir kt.) turi būti rašomi iš kairės į dešinę, pradedant nuo tolimiausio kairiojo langelio, didžiosiomis raidėmis pagal modelį, kuris gali būti galima rasti Federalinės mokesčių tarnybos svetainėje. Raidės turi būti lygios ir kuo panašesnės į pavyzdį. Jei užpildžius eilutę liko tuščių langelių, juose reikia rašyti brūkšnelius iki pat lauko galo. Jei kuris nors laukas paliekamas tuščias, visuose jo langeliuose taip pat turi būti brūkšnelių.

- Norint kompiuteryje užpildyti 3-NDFL deklaraciją, visas skaitines reikšmes reikia sulygiuoti į dešinę. Rekomenduojama naudoti tik Courier New šriftą, kurio dydis nustatytas nuo 16 iki 18.

Jei vieno skyriaus ar formos lapo puslapio nepakanka, kad visa informacija būtų pilnai atspindėta, reikia naudoti reikiamą papildomų puslapių skaičių iš tos pačios sekcijos.

Tiek rašytinėje, tiek spausdintoje ataskaitos versijoje visos sumos turi būti nurodytos kapeikomis. Išimtis yra pati mokesčio suma, kuri turi būti suapvalinama iki pilnų rublių pagal įprastą aritmetikos taisyklę - jei suma mažesnė nei 50 kapeikų, tada jos išmetamos, pradedant nuo 50 kapeikų ir daugiau, jos apvalinamos iki pilnas rublis. Pajamos ar išlaidos, kurios pagal dokumentus yra paskaičiuotos užsienio valiuta, kad jie būtų įtraukti į ataskaitą, jie turėtų būti konvertuojami į rublius pagal Rusijos Federacijos centrinio banko kursą jų faktinio gavimo dieną. Deklaracijoje pateikta informacija turi būti patvirtinta dokumentais, kurių kopijos pridedamos prie deklaracijos. Norėdami išvardyti dokumentus, pridedamus prie 3-NDFL, galite sukurti registrą bet kokia tvarka.

Visi formos puslapiai turi būti sunumeruoti eilės tvarka užpildant laukelį „Puslapis“, pradedant nuo 001 (titulinis puslapis). Tituliniame lape turi būti nurodytas puslapių skaičius, taip pat papildomų dokumentų skaičius.

Kitos programos suteikia:

- pajamų kodai iš šaltinių Rusijos Federacijoje ir esančių už šalies ribų;

- objekto pavadinimo kodai (pavyzdžiui, butas ar žemės sklypas);

- mokesčių mokėtojo, pretenduojančio į mokesčių atskaitą, rūšies kodai;

- sandorio tipo kodai.

3-NDFL pildymo pavyzdys individualiems verslininkams

Titulinis puslapis

Antraštės skiltyje „TIN“ ir visuose kituose puslapiuose turite nurodyti teisingą kodą identifikavimo numerį mokesčių mokėtojas – atsakovas. Jei ataskaita teikiama pirmą kartą, tada stulpelyje „Pataisymo numeris“ reikia nurodyti 000, o jei vėl pateikiamas jau pataisytas dokumentas, tai šioje skiltyje įrašomas taisymo eilės numeris. Skiltyje „Mokestinis laikotarpis (kodas)“ reikia nurodyti ataskaitinio laikotarpio kodą metinei atskaitomybei, tai kodas 34. Jeigu deklaracija nepateikiama už metus, tuomet reikia nurodyti šias reikšmes;

- pirmas ketvirtis - 21;

- pusmetis - 31;

- devyni mėnesiai - 33.

Laukelyje „Ataskaitinis mokestinis laikotarpis“ reikia nurodyti metus, už kuriuos deklaruojamos pajamos. Be to, turite teisingai užpildyti stulpelį „Pateikta mokesčių institucijai (kodas)“, kuriame turite įvesti mokesčių institucijos, kurioje mokesčių mokėtojas yra registruotas, keturženklį numerį. Šiame kode pirmieji du skaitmenys yra regiono numeris, o paskutinis yra tiesioginis Federalinės mokesčių tarnybos patikrinimo kodas.

Svarbi sritis, į kurią reikia atkreipti dėmesį registruojantis Titulinis puslapis, yra mokesčių mokėtojo kategorijos kodas 3-NDFL deklaracijoje. Visos panaudotos reikšmės pateiktos ataskaitos pildymo tvarkos priede Nr.1. Štai keletas iš jų:

- IP - 720;

- notaras - 730;

- advokatas - 740;

- asmenys, neturintys individualaus verslininko statuso - 760;

- ūkininkas - 770.

Apie save mokesčių mokėtojas turi pateikti savo pavardę, vardą, patronimą, gimimo datą (pilną), gimimo vietą (kaip parašyta pase), duomenis iš paties paso. Nebereikia nurodyti nuolatinės gyvenamosios vietos adreso.

Asmens tapatybę patvirtinantys dokumentai turi savo kodavimo sistemą, kuri pateikta ataskaitos formos pildymo tvarkos priede Nr.

- Rusijos Federacijos piliečio pasas - 21;

- gimimo liudijimas - 03;

- karinis ID - 07;

- laikinas pažymėjimas, išduotas vietoj karinio pažymėjimo - 08;

- užsienio piliečio pasas - 10;

- pažyma apie prašymo pripažinti asmenį pabėgėliu Rusijos Federacijos teritorijoje nagrinėjimo iš esmės - 11;

- leidimas gyventi Rusijos Federacijoje - 12;

- pabėgėlio pažymėjimas - 13;

- laikina Rusijos Federacijos piliečio asmens tapatybės kortelė - 14;

- leidimas laikinai gyventi Rusijos Federacijoje - 15;

- laikinojo prieglobsčio Rusijos Federacijoje pažymėjimas - 18;

- užsienio valstybės įgaliotos institucijos išduotas gimimo liudijimas - 23;

- Rusijos karinio personalo asmens tapatybės kortelė, atsargos karininko karinė tapatybė - 24;

- kiti dokumentai - 91.

Laukas „Mokesčių mokėtojo statusas“ skirtas nurodyti gyvenamąją vietą, jame esantis skaičius 1 reiškia, kad mokesčių mokėtojas yra Rusijos Federacijos rezidentas, o skaičius 2 – ne Rusijos Federacijos rezidentas. Taip pat tituliniame puslapyje reikia nurodyti bendrą ataskaitos lapų skaičių, pasirašyti ir jos užpildymo datą.

Jeigu ataskaita pateikiama per atstovą, tuomet turi būti nurodyti visi jo duomenys. Be to, toks asmuo prie 3-NDFL deklaracijos turi pridėti jo įgaliojimus patvirtinančio dokumento kopiją.

Užpildykite likusius 3-NDFL lapus

Iš likusių lapų mokesčių mokėtojas turi užpildyti tuos, kuriuose yra informacija. Kiekvienas privalo užpildyti tik 1 skyrių „Informacija apie mokesčių sumas, kurios turi būti sumokėtos (pridėti) į biudžetą/grąžinamos iš biudžeto“. Jame turi būti nurodyti atitinkami duomenys apie gyventojų pajamų mokesčio ar atskaitos dydį.

Pildydami šią skiltį, turite atkreipti dėmesį į teisingą mokesčių mokėjimo BCC ir jo rūšį. Tai nepasikeitė ir 2019 m. Be to, atkreipkite dėmesį, kad kiekviename užpildytame puslapyje turite nurodyti savo pavardę ir inicialus, taip pat jo serijos numerį.

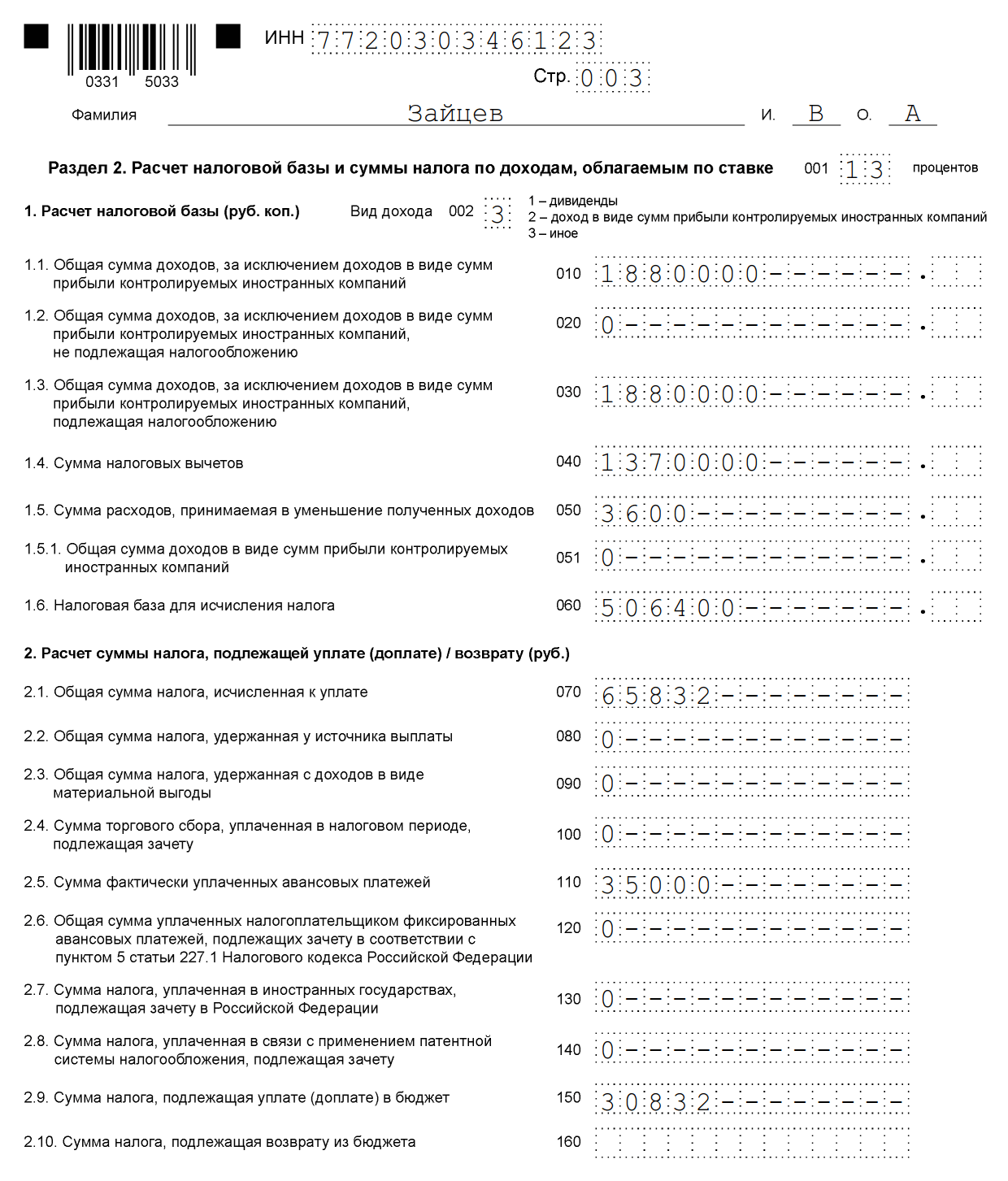

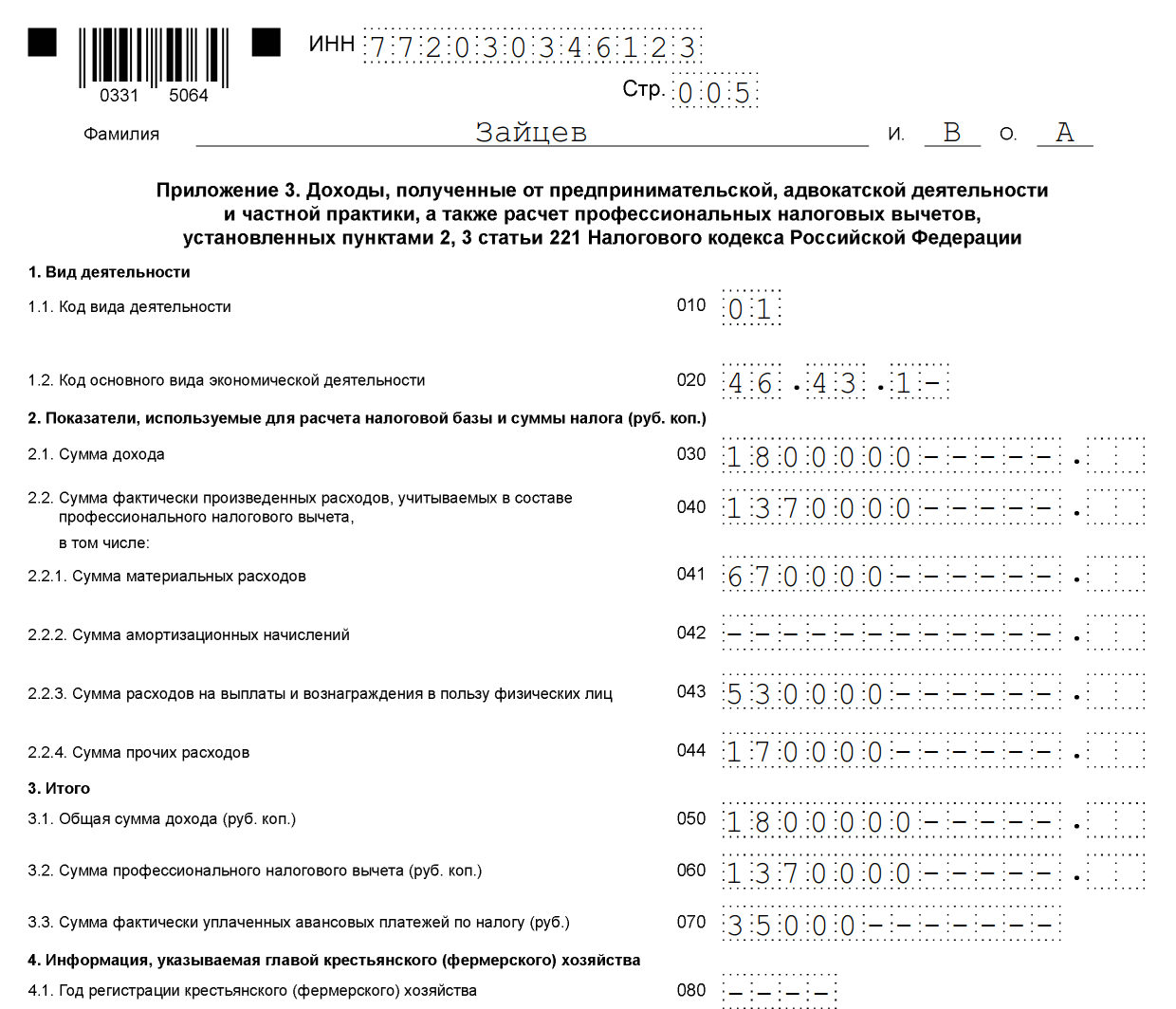

Kaip 3-NDFL pildymo pavyzdį galite pateikti individualaus verslininko duomenis apie bendrą mokesčių sistemą. 2018 metais šis individualus verslininkas iš verslo veiklos gavo 1 800 000 rublių pajamų. Be to, jis turi teisę taikyti profesinę 1 370 000 rublių mokesčių atskaitą. Į jį įtraukta:

- medžiagų išlaidos - 670 000 rublių;

- išmokos pagal darbo sutartis - 530 000 rublių;

- kitos išlaidos - 170 000 rublių.

2018 metams individualus verslininkas į biudžetą pervedė 35 000 rublių. gyventojų pajamų mokesčio avansiniai mokėjimai. Verslininkas yra investicinės bendrijos pagal sutartį dalyvis. O pajamų jis gavo pardavęs vertybinius popierius, kurie jam priklausė trumpiau nei trejus metus.

Individualus verslininkas turi užpildyti deklaracijos titulinį puslapį ir 1 skyrių. Be to, jis užpildo skiltį. 2, 1, 3 ir 8 priedai.

2 skyrius

1 priedas „Pajamos iš šaltinių Rusijos Federacijoje“

3 priedas „Pajamos iš verslo, advokatūros ir privačios praktikos“

8 priedas

Deklaracijos 3-NDFL 2019 pildymo pavyzdys asmenims

Pažiūrėkime, kaip teisingai užpildyti 3-NDFL deklaraciją asmeniui, kuris nėra registruotas kaip individualus verslininkas. Nepriklausomai nuo to, kokias pajamas pilietis deklaruoja ir ar ketina prašyti atskaityti mokesčius, jis turės užpildyti titulinį lapą, anketos 1 ir 2 skyrius. Informacija prireikus įrašoma deklaracijos prieduose.

Užpildykite paraiškas:

- 1 ir 7 - kai kreipiamasi dėl mokesčių lengvatos perkant nekilnojamąjį turtą arba išskaitos, susijusios su hipotekos mokėjimu;

- 1 ir 6 d., taip pat 1 priedo skaičiavimas - deklaruojant nekilnojamojo ir kito turto pardavimo pajamas;

- 1 - nuomojantis nekilnojamąjį turtą;

- 1 ir 5 – kreipiantis dėl mokesčių lengvatos už gydymą, mokslą;

- 1 ir 5 d., taip pat 5 priedo apskaičiavimas – gauti atskaitą išlaidoms pagal draudimo sutartis (gyvybės, pensijų).

Kaip pavyzdį pažiūrėkime į situaciją, kai pilietis Vitalijus Andrejevičius Volkovas už 2,4 milijono rublių pardavė namą, kuris jam priklausė mažiau nei 5 metus (pirktas po 2016-01-01). Jis turi sumokėti 13% mokestį, tačiau, norėdamas sumažinti mokesčių bazę, jis nedelsdamas išleidžia 1 milijono rublių mokesčių atskaitą. Duomenis jis įrašo titulinio lapo 1 ir 2 skyriuose, 1 ir 6 prieduose, taip pat 1 priedo skaičiavime.

Deklaraciją rekomenduojama pildyti būtent iš skaičiavimo ir 1 bei 6 priedų, o po to užpildyti titulinį lapą ir skyrius bei nurodyti puslapių numerius. Tai ypač svarbu, jei visus duomenis užsirašote rankiniu būdu, nes baigtoje deklaracijoje nieko negalite pataisyti.

Pildome 1 priedo skaičiavimą (eilutė po eilutės):

- įveskite TIN, pavardę ir inicialus;

- Kol kas palikite puslapio numerį;

- 010 - stulpelis, skirtas nurodyti nuosavybės kadastro numerį. Esama nuosavybės dokumentuose, galite nemokamai sužinoti Rosreestr duomenų bazėje;

- 020 – įrašoma turto kadastrinė vertė turto įsigijimo metų sausio 1 d. Jei įjungtas nurodyta data turtas neįvertintas, pridedamas brūkšnelis;

- 030 - pajamos, gautos pardavus pagal sutartį;

- 040 - jei yra duomenų apie kadastrinę vertę, ji dauginama iš koeficiento 0,7. Jei laukas 020 tuščias, tada 040 paliekamas tuščias;

- 050 - eilutė, kurioje nurodoma apmokestinamoji suma. Pasirinkite didesnę reikšmę iš 030 ir 040 laukų.

Pereikime prie 6 priedo, kuriame nurodytos visos mokesčių atskaitos, kuriomis mokesčių mokėtojas skaičiuojasi. Jei pilietis turi išlaidas patvirtinančius dokumentus už parduotą turtą, užpildo 020 laukelį. Jei neturi, 010 eilutę. Jeigu mokesčių mokėtojas nereikalauja kitų atskaitymų, tada 020 arba 010 stulpeliuose nurodyta vertė perkeliama į 160 laukelį. .

1 priedas prasideda mokesčių mokėtojo TIN, pavarde ir inicialais. Toliau įvedame:

- 010 - mokesčio tarifas. Gyventojams - 13%, nerezidentams - 30%;

- 020 - pajamų rūšies kodai nurodyti Deklaracijos pildymo tvarkos priede Nr.3. Deklaruojant pajamas, gautas pardavus nekilnojamąjį turtą, gali būti naudojamas kodas „01“ arba „02“. „01“ nurodoma, jei pajamų suma pagal sutartį (1 priedo skaičiavimo laukelis 030) yra didesnė už kadastrinę vertę, padaugintą iš koeficiento 0,7 (040 laukelyje įrašyta reikšmė). Kodas „02“ rašomas, jei 040 stulpelio reikšmė didesnė nei 030 stulpelyje;

- laukeliai 030-060 skirti informacijai apie pirkėją nurodyti. Jei detalių duomenų nėra, pakanka įvesti naujojo savininko pavardę, vardą, patronimą;

- 070 stulpelyje reikia perkelti reikšmę, kuri buvo įrašyta skaičiavimo 050 eilutėje, į 1 priedą;

- 080 laukas paliekamas tuščias, nes pirkėjas nėra mokesčių agentas ir negali išskaičiuoti mokesčių.

2 skirsnyje nurodomos pajamos, nuo kurių bus imamas mokestis, mokesčio bazė ir gyventojų pajamų mokesčio dydis. Norėdami tai padaryti, parašykite:

- 001 - 13 arba 30 procentų, priklausomai nuo mokesčių mokėtojo gyvenamosios vietos (žr. 1 priedo 010 laukelį);

- 002 - pajamų rūšis - 3;

- 010 ir 030 stulpeliuose - 1 priedo 070 laukelio reikšmė;

- 040 eilutėje perrašoma 6 priedo 160 lauko reikšmė;

- reikšmė 060 apskaičiuojama kaip skirtumas tarp reikšmių 030 ir 040. Jei paaiškėja, neigiamas skaičius, įdėti 0.

- taip pat apskaičiuojamos 070 ir 150 laukelių reikšmės. Norėdami tai padaryti, eilutės skaičius yra 060 × 13%;

- visi kiti stulpeliai lieka tušti.

Liko 1 skyrius ir titulinis puslapis. Jie pildomi pagal algoritmą, aprašytą pavyzdinėje deklaracijoje individualiems verslininkams.

1 skyrius

Titulinis puslapis

Užpildžius visus puslapius, jie turi būti suskaičiuoti ir įrašyti į titulinį puslapį, taip pat sunumeruoti. Mūsų pavyzdyje mes gavome 6 puslapių deklaraciją. Be to, reikia patikslinti pridedamų dokumentų lapų ar jų kopijų skaičių. Belieka pasirašyti visus užpildytus deklaracijos lapus (ne tik titulinį lapą) ir įdėti esamą datą.

Kiekvienas mokesčių mokėtojas turi savarankiškai pasirinkti, ką jam reikia užpildyti, ir išsiųsti užpildytą ataskaitą Federalinei mokesčių tarnybai.

Pildymas internetu

3-NDFL užpildyti internetu nesunku, turite turėti registruotą asmeninę mokesčių mokėtojo paskyrą. Šios paslaugos prisijungimo vardą ir slaptažodį galima gauti iš Federalinės mokesčių tarnybos, registracijos metu nurodžius visus asmeninius duomenis.

Daugelis buhalterinių paslaugų operatorių siūlo vartotojams patogias programas, skirtas užpildyti ataskaitą internetu, kad vėliau ją būtų galima išsiųsti internetu arba spausdinti popierine forma. Šis metodas tinka tiems mokesčių mokėtojams, kurie yra toli nuo apskaitos ir neturi ataskaitų pildymo patirties. Tačiau norint teisingai įvesti duomenis į šią formą, specialių žinių nereikia.

Baudos už mokesčio nesumokėjimą ir klaidas deklaracijoje

Už gyventojų pajamų mokesčio nesumokėjimą numatyta bauda, kuri sieks 5% nuo nesumokėtos mokesčio sumos už kiekvieną mėnesį nuo vėlavimo dienos, įskaitant ir nepilnus. Už ataskaitos nepateikimą, jei joje nėra mokėtinos gyventojų pajamų mokesčio sumos, bauda bus minimali - 1000 rublių. Jei reikia mokėti mokesčius, turėsite sumokėti baudą iki 30% sukaupto mokesčio.

2019-03-20, Sashka Bukashka

2018 m. vasario 18 d. įsigaliojo 2017 m. spalio 25 d. Rusijos federalinės mokesčių tarnybos įsakymas N ММВ-7-11/822@, kuriuo buvo pakeisti gyventojų pajamų mokesčio deklaracijos forma (forma 3-NDFL). ). Šie pakeitimai galioja ir 2019 metais deklaruojant 2018 metais gautas pajamas. Pažiūrėkime, kaip užpildyti formą atsižvelgiant į naujus reikalavimus.

Gyventojų pajamų mokestis yra gyventojų pajamų mokestis, kurį valstybei moka dirbantys piliečiai, ir tai deklaracija, kurią mokesčių tarnybai pateikia Rusijoje pajamas gaunantys asmenys. Šiame straipsnyje aprašoma, kaip užpildyti 3-NDFL deklaraciją ir kodėl ji reikalinga.

Kas turi pateikti mokesčių deklaraciją 3-NDFL

Deklaracija pateikiama gavus pajamas, nuo kurių turi būti sumokėtas gyventojų pajamų mokestis, taip pat grąžinti valstybei dalį anksčiau sumokėto mokesčio. 3-NDFL pateikta:

- Individualūs verslininkai (IP), teisininkai, notarai ir kiti specialistai, užsidirbantys pragyvenimui privačia praktika. Šiuos žmones sieja tai, kad jie savarankiškai apskaičiuoja mokesčius ir moka juos į biudžetą.

- Mokesčių gyventojai, gavę pajamų kitose valstybėse. Mokesčių gyventojams priskiriami tie piliečiai, kurie faktiškai gyvena Rusijoje bent 183 dienas per metus.

- Piliečiai, gavę pajamų parduodami turtą: automobilius, butus, žemę ir kt.

- Asmenys, gavę pajamų pagal civilinę sutartį arba iš buto nuomos.

- Loterijoje, lošimo automatuose ar lažybose laimintys laimingieji taip pat turi mokėti mokesčius nuo savo laimėjimo.

- Jei reikia, gaukite mokesčių lengvatą: už, už ir pan.

Nepainiokite šio dokumento su . Jie turi panašius pavadinimus ir paprastai pateikiami tame pačiame dokumentų rinkinyje, tačiau vis tiek skiriasi.

Kur pateikti 3-NDFL deklaraciją

Deklaracija pateikiama nuolatinės arba laikino registracijos (registravimo) vietos mokesčių tarnybai. Jis įteikiamas asmeniškai arba siunčiamas paštu. Mokesčių deklaraciją taip pat galite pateikti internetu. Norėdami užpildyti 3-NDFL internetu, gaukite prisijungimo vardą ir slaptažodį iš bet kurios mokesčių tarnybos. Asmeninė sritis mokesčių mokėtojas. Norėdami gauti prisijungimo vardą ir slaptažodį, atvykite asmeniškai ir nepamirškite paso.

3-NDFL pateikimo terminai 2019 m

2019 metais gyventojų pajamų mokesčio deklaracija 3-NDFL forma pateikiama iki balandžio 30 d. Jeigu mokesčių mokėtojas ataskaitą užpildė ir pateikė iki formos pakeitimų įsigaliojimo, informacijos iš naujo teikti nereikia. nauja forma. Jei jums reikia reikalauti išskaitymo, deklaraciją galite pateikti bet kuriuo metų laiku.

3-NDFL pildymo pavyzdys 2019 m

Užpildyti 3-NDFL deklaraciją jums padės „Deklaravimo“ programa, kurią galite atsisiųsti iš Federalinės mokesčių tarnybos svetainės. Jei 3-NDFL pildote ranka, didžiosiomis raidėmis rašykite teksto ir skaičių laukus (TIN, trupmeninius laukus, sumas ir kt.) iš kairės į dešinę, pradedant nuo kairiojo langelio ar krašto. Jei užpildžius laukelį yra tuščių langelių, juose rašomi brūkšniai. Jei elementas trūksta, brūkšneliai dedami į visus priešais esančius langelius.

Pildant deklaraciją, nedaryti klaidų ar taisyti tik juodą arba mėlyną rašalą. Jei 3-NDFL užpildomas kompiuteryje, skaitinės reikšmės yra išlygiuotos į dešinę. Spausdinkite Courier New šriftu, kurio dydis nustatytas nuo 16 iki 18. Jei neturite vieno 3-NDFL skyriaus ar lapo puslapio, kad būtų atspindėta visa informacija, naudokite reikiamą skaičių papildomų tos pačios sekcijos puslapių arba lapas.

Sumos nurašomos nurodant kapeikas, išskyrus gyventojų pajamų mokesčio sumą, kuri suapvalinama iki pilno rublio – jei suma mažesnė nei 50 kapeikų, tai jos išmetamos, pradedant nuo 50 kapeikų ir daugiau – suapvalinama iki pilno rublio. Pajamos ar išlaidos užsienio valiuta konvertuojamos į rublius pagal Rusijos Federacijos centrinio banko kursą faktinio pajamų ar išlaidų gavimo dieną. Užpildę reikiamus deklaracijos lapus, nepamirškite sunumeruoti puslapių laukelyje „Puslapis“, pradedant nuo 001 iki reikiamo eilės tvarka. Visi deklaracijoje įrašyti duomenys turi būti patvirtinti dokumentais, kurių kopijos turi būti pridedamos prie deklaracijos. Norėdami išvardyti dokumentus, pridėtus prie 3-NDFL, galite sukurti specialų registrą.

3-NDFL pildymo instrukcijos. Titulinis puslapis

Kepuraitė

Skiltyje „TIN“ ant pavadinimo ir kitų užpildytų lapų nurodomas mokesčių mokėtojo - fizinio asmens ar įmonės - identifikacinis numeris. Skiltyje „Tikslų numeris“ įrašyti 000, jei deklaracija šiemet teikiama pirmą kartą. Jeigu reikia pateikti pataisytą dokumentą, tai skiltyje „Mokestinis laikotarpis (kodas)“ rašomas 001 – laikotarpis, už kurį asmuo atsiskaito. Jei teikiate ataskaitas už metus, įveskite kodą 34, pirmąjį ketvirtį - 21, pirmąjį pusmetį - 31, devynis mėnesius - 33. "Ataskaitinis mokestinis laikotarpis" - šioje dalyje nurodykite tik praėjusius metus, pajamų, kurias norite deklaruoti. Laukelyje „Pateikta mokesčių inspekcijai (kodas)“ įveskite 4 skaitmenų mokesčių institucijos, kurioje pateikėjas yra registruotas mokesčių tikslais, numerį. Pirmieji du skaitmenys yra regiono numeris, o paskutiniai du yra patikrinimo kodas.

Mokesčių mokėtojo informacija

Skiltyje „Šalies kodas“ pažymimas pareiškėjo pilietybės šalies kodas. Kodas nurodomas pagal visos Rusijos pasaulio šalių klasifikatorių. Rusijos kodas yra 643. Asmuo be pilietybės žymi 999. „Mokesčių mokėtojo kategorijos kodas“ (3-NDFL pildymo tvarkos priedas Nr. 1):

- IP - 720;

- notaras ir kiti privačia praktika besiverčiantys asmenys - 730;

- advokatas - 740;

- asmenys - 760;

- ūkininkas - 770.

Laukeliai „Pavardė“, „Vardas“, „Patronimas“, „Gimimo data“, „Gimimo vieta“ pildomi tiksliai pagal pasą ar kitą asmens dokumentą.

Informacija apie asmens dokumentą

Elementas „Dokumento tipo kodas“ (3-NDFL pildymo tvarkos priedas Nr. 2) užpildomas vienu iš pasirinktų variantų:

- Rusijos Federacijos piliečio pasas - 21;

- Gimimo liudijimas - 03;

- Karinis ID - 07;

- Vietoj karinio pažymėjimo išduotas laikinas pažymėjimas - 08;

- Užsienio piliečio pasas - 10;

- Pažyma apie prašymo pripažinti asmenį pabėgėliu Rusijos Federacijos teritorijoje nagrinėjimo iš esmės - 11;

- Leidimas gyventi Rusijos Federacijoje - 12;

- Pabėgėlio pažymėjimas - 13;

- Laikinoji Rusijos Federacijos piliečio asmens tapatybės kortelė - 14;

- Leidimas laikinai gyventi Rusijos Federacijoje - 15;

- Laikinojo prieglobsčio Rusijos Federacijoje pažymėjimas - 18;

- Užsienio valstybės įgaliotos institucijos išduotas gimimo liudijimas - 23;

- Rusijos karinio personalo asmens tapatybės kortelė / atsargos karininko karinis pažymėjimas - 24;

- Kiti dokumentai – 91.

Punktai „“, „Išdavimo data“, „Išdavė“ pildomi griežtai pagal asmens dokumentą. Skiltyje „Mokesčių mokėtojo statusas“ numeris 1 reiškia Rusijos Federacijos mokesčių rezidentą, 2 – ne Rusijos rezidentą (pajamų deklaravimo metais Rusijos Federacijoje gyvenusį mažiau nei 183 dienas).

Mokesčių mokėtojo telefono numeris

Naujoje 3-NDFL formoje mokesčių mokėtojo adresui nurodyti laukai buvo pašalinti. Dabar šios informacijos formoje nurodyti nereikia. Tiesiog užpildykite laukelį „Kontaktinis telefono numeris“. Telefono numeris nurodomas mobiliuoju arba fiksuotu, jei reikia, su vietovės kodu.

Parašas ir data

Tituliniame lape nurodomas bendras užpildytų puslapių skaičius ir priedų – tai patvirtinančių dokumentų ar jų kopijų – skaičius. Pirmojo lapo apatinėje kairiojoje dalyje mokesčių mokėtojas (numeris 1) arba jo atstovas (numeris 2) pasirašo dokumentą ir nurodo pasirašymo datą. Atstovas prie deklaracijos turi pridėti jo įgaliojimus patvirtinančio dokumento kopiją.

3 pagrindinės klaidos 3-NDFL, kurias paprastai darome

Specialistų komentaras Sashka Bukashka svetainei:

Evdokia Avdeeva

StroyEnergoResurs, vyriausioji buhalterė

Dažniausiai pasitaikančias klaidas galima suskirstyti į tris grupes:

- Techninės klaidos. Pavyzdžiui, mokesčių mokėtojas pamiršta pasirašyti reikalinguose lapuose arba praleidžia lapus. Mokesčių inspekcija taip pat atsisakys atlikti atskaitymus be patvirtinančių dokumentų. Turto įsigijimo, gydymo, mokymo, draudimo išlaidos turi būti patvirtintos sutartimis ir mokėjimo dokumentais.

- Neteisingas arba neišsamus duomenų užpildymas. Tokių trūkumų „viršūnė“:

- titulinio lapo eilutėje „patikslinimo numeris“, teikiant deklaraciją pirmą kartą, įrašyti 1, bet turi būti 0;

- neteisingas OKTMO kodas.

Tokie trūkumai nėra tokie baisūs, o blogiausiu atveju lems atsisakymą priimti deklaraciją. Tačiau nepilnai užpildžius kai kuriuos duomenis mokesčių inspekcija gali jus „nesusiprasti“ ir užuot padarius atskaitą, reikės sumokėti mokesčius.

Pavyzdžiui, jei mokesčių mokėtojas skiltyje „Rusijos Federacijoje gautos pajamos“ nenurodo pajamų sumos, apskaičiuoto mokesčio sumos ir išskaičiuoto mokesčio sumos, tada vietoj mokesčio grąžinimo mokesčių mokėtojas jį apskaičiuos už sau kaip papildomą mokestį.

- Įstatymų ir atskaitų taikymo taisyklių nežinojimas. Pavyzdžiui, pilietis sumokėjo už mokymus 2017 m., bet nori gauti išskaitą už 2018 m. Tačiau mokesčių lengvata teikiama būtent tais metais, kuriais pareiškėjas sumokėjo už mokymus, medicininę priežiūrą ar kitas paslaugas.

3-NDFL pildymas deklaruojant pajamas ir pateikiant mokesčių atskaitymus

3-NDFL pildymo tvarka priklauso nuo konkretaus atvejo, dėl kurio pildote deklaraciją. Deklaracijos formoje yra 19 lapų, iš kurių reikia užpildyti Jums asmeniškai reikalingus.

- 1 skirsnis „Informacija apie mokėtinų (pridėtų) į biudžetą/grąžintinų iš biudžeto mokesčių sumas“;

- 2 skyrius „Skaičiavimas“ mokesčio bazė ir (001) tarifu apmokestinamų pajamų mokesčio suma“;

- A lapas „Pajamos iš šaltinių Rusijos Federacija»;

- B lapas „Pajamos iš šaltinių už Rusijos Federacijos ribų, apmokestinamos tarifu (001)“;

- B lapas „Pajamos, gautos iš verslo, advokacijos ir Privati praktika»;

- D lapas „Neapmokestinamų pajamų dydžio apskaičiavimas“;

- D1 lapas „Nekilnojamojo turto mokesčio atskaitų naujos statybos ar nekilnojamojo turto įsigijimo išlaidoms apskaičiavimas“;

- D2 lapas „Turto mokesčio atskaitymų už pajamas iš turto (turtinės teisės) apskaičiavimas“;

- lapas E1 „Standartinių ir socialinių mokesčių atskaitymų apskaičiavimas“;

- E2 lapas „Rusijos Federacijos mokesčių kodekso 219 straipsnio 1 dalies 4 ir 5 punktuose nustatytų socialinio mokesčio atskaitymų apskaičiavimas“;

- J lapas „Rusijos Federacijos mokesčių kodekso 221 straipsnio 2, 3 dalyse nustatytų profesinių mokesčių atskaitymų, taip pat mokesčių kodekso 220 straipsnio 2 dalies 2 pastraipos antroje dalyje nustatytų mokesčių apskaičiavimas. Rusijos Federacija";

- 3 lapas „Apmokestinamųjų pajamų iš sandorių su vertybiniai popieriai ir sandoriai su išvestinėmis finansinėmis priemonėmis“;

- I lapas „Apmokestinamųjų pajamų iš dalyvavimo investicinėse bendrijose apskaičiavimas“.

Be gyventojų pajamų mokesčio sumokėjimo, deklaracija bus naudinga norint gauti mokesčių lengvatą. Pagal įstatymą kiekvienas pilietis gali grąžinti valstybei dalį anksčiau sumokėto mokesčio mokymo, gydymo, nekilnojamojo turto pirkimo ar būsto paskolos mokėjimo išlaidoms padengti. Dokumentus, kad gautumėte išskaitą, galite pateikti bet kurią dieną pasibaigus metams, kuriais buvo išleisti pinigai. Išskaitą galima gauti per trejus metus.

Remiantis Rusijos Federacijos mokesčių kodekso 216 straipsniu, kiekvienas pilietis privalo pranešti apie per metus gautas pajamas. Tokiu būdu apskaičiuojama mokesčių mokėjimo suma - kiekvieno piliečio prievolė pagal Rusijos Federacijos Konstitucijos 57 straipsnį. Remiantis Rusijos Federacijos mokesčių kodekso 229 straipsniu, informacija apie gautą pelną turi būti pateikta iki einamųjų metų balandžio 30 d. - duomenys už praėjusius metus. Norint pranešti mokesčių tarnybai, užpildoma gyventojų pajamų deklaracija. Kaip tai padaryti, bus aptarta su pavyzdžiu.

Pajamų mokestis Rusijos piliečiams skaičiuojamas kasmet pateikus deklaraciją 3 formoje – šis dokumentas vadinamas 3 formos deklaracija-NDFL. Dokumente nurodomos tam tikrą laikotarpį gautos pajamos.

3-NDFL deklaraciją turi pateikti piliečiai, turintys tam tikras pajamas

Kas privalo pateikti

Rusijos Federacijos mokesčių kodekso 227, 227.1 ir 228 straipsniai aiškiai apibrėžia sąrašą asmenų, kurie privalo pranešti apie grynųjų pinigų priėmimo kvitus. Tokių mokesčių mokėtojų sąrašas apima:

- individualūs verslininkai;

- notarai;

- teisininkai;

- asmenys, užsiimantys privačia veikla, kuri neša pelną.

Kai kuriais atvejais informacija apie gautą Pinigai Užsieniečiai ir ne Rusijos Federacijos gyventojai turi kreiptis.

Kokios pajamos įskaičiuotos?

Suprasdami, kas yra deklaracija, turėtumėte apsvarstyti informaciją apie tai, už ką turėsite mokėti mokesčius. Kitaip tariant, ką reiškia per metus gautas pelnas. Rusijos Federacijos piliečių pajamos apima:

- atlyginimas iš asmenų ir organizacijų, išskyrus mokesčių administratorius ir mokesčių agentus;

- lėšos, gautos iš nekilnojamojo turto sandorių ir turtinės teisės, jeigu objektai nuosavybės teise priklausė trumpiau nei 3 metus;

- laimėjimai į piniginis ekvivalentas loterijose ir kitose akcijose, kurioms numatytas padidintas mokesčių mokėjimo tarifas;

- atlyginimas, gautas kaip palikimas – tai autorių teisės, meno kūriniai ir kitos panašios priemonės;

- pelno iš veiklos, kuri Šis momentas išlaikomas mokesčių mokėtojo;

- įvairūs kvitai grynais gautas pardavus vertybinius popierius ir kitą turtą;

- kitos pajamos, už kurias nebuvo sumokėtas gyventojų pajamų mokestis.

Pateikti elementai turi būti pagrįsti dokumentais. Priešingu atveju bus sunku įrodyti savo dalyvavimą tam tikra pinigų suma. Mokesčių inspekcijai aptikus tokį neplanuotą slėpimą, pilietis bus patrauktas administracinėn arba baudžiamojon atsakomybėn (pajamų slėpimas ypač dideliu mastu).

Atsakomybė už pavėluotą pateikimą

Laiku nepateikus pajamų deklaracijos, kyla administracinė atsakomybė. Remiantis Rusijos Federacijos mokesčių kodekso 119 ir 122 straipsniais, jei deklaracija bus pateikta vėliau nei balandžio 30 d., piliečiui mokesčių mokėtojui bus skirta bauda. Jei deklaracija pateikiama laiku, tačiau iki nustatyto termino (liepos 15 d.) nesumokamas pats mokestis, už kiekvieną pavėluotą dieną skaičiuojamos baudos.

Atmintinė iš mokesčių tarnybos svetainės

Pildytini dokumentai

Prieš svarstydami klausimą, kaip užpildyti deklaraciją 3-NDFL formoje, turėtumėte pateikti dokumentus, kurių reikės savarankiškas darbas. Norint užpildyti, reikės šių dokumentų:

- piliečio, kuris atsiskaito mokesčių tarnybai už grynųjų pinigų kvitus, pasas, jei siunčiama elektroninė versija, būtina pateikti nuskaitytą dokumento kopiją;

- TIN – išduodamas Rusijos piliečiams ir individualiems verslininkams;

- sutartis dėl įvykdyto sandorio – ji turi būti pateikta, jei formoje įrašytas pelnas, gautas iš parduoto turto;

- bet kokie dokumentai, patvirtinantys turto gavimo faktą – pateikta informacija taip pat turi būti pateikta pasirašius bet kokią nekilnojamojo turto pirkimo sutartį;

- pažyma apie uždarbį, gautą 2-NDFL forma.

Gali prireikti parengti papildomus dokumentus, jei to reikalauja situacija.

Deklaracijos pateikimo dokumentus geriau visus metus rinkti į atskirą aplanką iškart po bet kokios operacijos atlikimo.

Užpildymo pavyzdys

Norėdami tiksliai žinoti, kaip teisingai užpildyti deklaraciją, turite susipažinti su jos pavyzdžiu:

2017 metais esamoje deklaracijoje buvo atlikti nedideli pakeitimai, į kuriuos būtina atsižvelgti. Priešingu atveju mokesčių tarnyba nepriims užpildytos deklaracijos, motyvuodama tuo, kad dokumentas negalioja.

3-NDFL formą sudaro titulinis lapas ir 2 skyriai – iš viso 11 lapų. Jie turi būti užpildyti pagal poreikį. Toliau aptarsime, kaip pildyti deklaraciją atskirai, lapas po lapo.

Deklaraciją galima pildyti specialia programa

Titulinis puslapis

Tituliniame puslapyje yra užpildyti visi laukai, išskyrus tuos, kurie skirti mokesčių tarnybos darbuotojams. Čia įvedama ši informacija:

- mokestinis ataskaitinis laikotarpis;

- pataisos kodas – teikiant pirmą kartą deda „0“, jei ne pirmą kartą, tai nurodo bandymą konkrečiu atveju – „1“, „2“ ir pan.;

- mokesčių tarnybos padalinio registracijos vietoje kodas – galima rasti svetainėje;

- pildomo asmens duomenys;

- informacija apie mokesčių mokėtoją - gimimo data ir informacija iš paso;

- gyvenamosios vietos adresas – griežtai pagal registraciją;

- pareiškėjo statusas – rezidentas arba nerezidentas (turi Rusijos pilietybę, bet išvykęs į šalį ilgiau nei 183 dienas);

- galiojantis telefono numeris bendravimui;

- užpildyti ir prisegti deklaracijų lapai - jų numeris nurodomas užpildžius;

- jei to reikia, pateikiama informacija apie mokesčių mokėtojo atstovą;

- dokumentą pildančio asmens parašas.

Likusius laukus turi užpildyti mokesčių pareigūnai.

1 skyrius

Pirmoje skiltyje informacija įvedama baigus pildyti – čia pateikiama apskaičiuota mokesčio suma pagal žemiau pateiktą ataskaitos faktą. Skyriuje taip pat yra stulpelių, kuriuos reikia užpildyti:

- 020 – kodas biudžeto klasifikacija– gautų pajamų rūšis, informaciją galima paimti iš mokesčių tarnybos interneto svetainės;

- 030 – OKTMO – teritorijos klasifikatorius, kuris taip pat nustatomas naudojantis Federalinės mokesčių tarnybos svetaine;

- 040 – priskaičiuoto mokesčio suma;

- 050 – grąžintina anksčiau permokėto mokesčio suma, šiuo atveju rašoma „0“.

Visa informacija apie kodus pateikiama Federalinės mokesčių tarnybos svetainėje pagal pildomojo teritorinę priklausomybę.

2 skyrius

Tada turėtumėte užpildyti 2 skyrių, kuriame nurodoma gautų lėšų suma. Šiame lape kai kuriose vietose netgi yra užuomina apie sumų skaičiavimą. Yra eilutės nuo 010 iki 140, kurios yra suskirstytos į 2 grupes. Pirmasis apima informaciją apie mokesčio bazę, o antrasis skirtas apskaičiuotiems skaičiavimams įrašyti.

Užpildžius kiekvieną skyrių reikia patikrinti ir pasirašyti, nurodant deklaracijos užpildymo datą.

Lapas "A"

„A“ lape būtina nurodyti šaltinius, iš kurių buvo gauti kasos kvitai. Šaltiniai grupuojami pagal jų vietą Rusijoje. Pildydami nurodykite pajamų rūšį, TIN, KPP ir OKTMO šaltinį bei kitą informaciją. Taip pat svarbu atsižvelgti į tai, kad privaloma nurodyti ne tik apmokestinamų, bet ir kitų neapmokestinamų pajamų sumas.

Po to seka lapai „B“, „C“, „D“ ir kiti, kuriuose privaloma užpildyti formą, jei buvo gauti kiti kvitai. Pavyzdžiui, lapas „B“ pildomas tik tuo atveju, jei lėšos gautos iš šaltinių, esančių už Rusijos teritorijos ribų. Lapai „3“ ir „I“ pildomi taip pat.

Teikiant deklaraciją ji kruopščiai tikrinama, nes pirmą kartą pildantys piliečiai dažnai klysta. Išsamias 3-NDFL formos pildymo instrukcijas galite peržiūrėti Federalinės mokesčių tarnybos svetainėje.

Pelno ataskaitos pavyzdys

Savarankiškai pildant Rusijos piliečių pajamų ataskaitą, būtina pabrėžti šias ypatybes ir rekomendacijas:

- Jei negalite patys užpildyti deklaracijos, rekomenduojama kreiptis į specialistus. Taip pat galite naudoti paruoštas programas, atsisiųstus iš Federalinės mokesčių tarnybos svetainės.

- Jeigu deklaraciją pildo įgaliotas asmuo, tai jis turi turėti notaro patvirtintą įgaliojimą.

- Svarbu nepažeisti nurodytų terminų. Jeigu šiais metais balandžio 30 diena patenka į savaitgalį, tai terminas pratęsiamas iki pirmosios darbo dienos.

- Net jei nėra mokestinės prievolės, deklaraciją vis tiek reikia pateikti.

- Vėlavimo atveju mokesčių mokėtojas turės sumokėti ne mažiau kaip 100 rublių baudą.

- Klaidos deklaracijoje ne visada reiškia visišką atsisakymą ją priimti. Tokiu atveju mokesčių pareigūnas susisiekia su mokesčių mokėtoju ir nurodo klaidą, sakydamas, kad ją reikia ištaisyti. Norėdami tai padaryti, pateikite naują patikslinančią deklaraciją, užpildytą ta pačia seka ir laikantis aukščiau nurodytų taisyklių. Kad apklausa veiktų, naršyklės nustatymuose turite įjungti JavaScript.

Mokesčių grąžinimas pajamų mokesčiui – mokesčio tarifas, mokesčių mokėtojai ir deklaracijos pateikimo terminai, taip pat kiti svarbūs komponentai. Advokato rekomendacijos dėl 3-NDFL deklaracijos surašymo ir atitinkamas jos pildymo pavyzdys, kurį galima nemokamai atsisiųsti iš mūsų svetainės.

Pajamų mokestis yra pagrindinė tiesioginių mokesčių rūšis Rusijos Federacijos piliečiams, apskaičiuojamas procentais nuo visų asmenų pajamų atėmus dokumentais pagrįstas išlaidas. Paprastai fizinio asmens pajamų mokestį išskaičiuoja mokesčių agentas (pavyzdžiui, darbdavys), tačiau kai kuriais atvejais mokesčių mokėtojas privalo savarankiškai apskaičiuoti ir sumokėti mokestį, tokiais atvejais pateikiama mokesčių deklaracija 3-NDFL. užpildytas.

Pelno mokesčio tarifas ir apmokestinimo objektai

Rusijoje daugelį metų pagrindinėms asmens pajamų rūšims buvo nustatytas fiksuotas mokesčio tarifas - 13%. Šiuo atveju bazinės pajamos reiškia pajamas iš samdomo darbo, iš būsto nuomos, iš darbo pagal sutartį ir kt. Be to, kai kurioms pajamų rūšims taikomi skirtingi tarifai: 35, 30 ir 9 proc.

Fizinio asmens pajamų mokestis apskaičiuojamas, jeigu yra mokesčio bazė ir apmokestinimo objektas, kurie yra:

- darbo užmokestis;

- dividendai;

- laimėjimai ir prizai;

- nekilnojamojo turto nuomos pajamos;

- pajamos iš materialinių pašalpų ir natūra;

- išmokos pagal draudimo ir pensijų sutartis;

- palūkanos už indėlius bankuose, jeigu jų suma viršija Centrinio banko refinansavimo normą;

- pajamos iš automobilio, vertybinių popierių ir nekilnojamojo turto pardavimo;

- pajamos iš LLC akcijų ir kito turto pardavimo.

Svarbu! Pajamos, kurios neapmokestinamos pagal pajamų mokesčio tarifą, nurodytos Rusijos Federacijos mokesčių kodekso 217 straipsnyje.

Pažymėtina, kad mokesčių mokėtojas, mokėdamas pajamų mokestį, turi teisę pasinaudoti mokesčių lengvatomis:

Standartinis- taikoma kas mėnesį įstatymų nustatytais atvejais.

Socialinis- mokymams, vaistams, pensijoms.

Nuosavybė- parduodant gyvenamąjį ir komercinį nekilnojamąjį bei kitą turtą, perkant būstą ir žemę su tikslinių būsto paskolų palūkanomis.

Deklaracijų pateikimo ir pajamų mokesčių mokėjimo terminai

Pagal bendrąją Rusijos Federacijoje galiojančią taisyklę 3-NDFL mokesčių deklaracija pateikiama teritorinei inspekcijai pagal gyvenamąją vietą ne vėliau kaip iki einamųjų metų, einančių po ataskaitinio laikotarpio, balandžio 30 d. Išimtys apibrėžtos 3 str. Rusijos Federacijos mokesčių kodekso 229 straipsnis - nutraukus pajamų mokėjimą iki mokestinio laikotarpio pabaigos, asmuo turi pateikti ataskaitą apie faktiškai gautas pajamas mokesčių inspekcija per penkias dienas nuo mokėjimų nutraukimo dienos. Mokesčio sumą, apskaičiuotą pagal mokesčių mokėtojo deklaracijoje pateiktą informaciją, jis turi sumokėti ne vėliau kaip iki kitų metų, einančių po ataskaitinio laikotarpio, liepos 15 d. Jei mokestis buvo apskaičiuotas papildomai, jis sumokamas ne vėliau kaip per 15 dienų nuo deklaracijos pateikimo dienos.

Atsisiųskite mokesčių deklaracijos formą 3-NDFL

Pelno mokesčio deklaraciją sudaro:

- Titulinis puslapis

- keli skyriai, kurie pildomi atskiruose lapuose, siekiant apskaičiuoti mokesčio bazę ir skirtingais tarifais apmokestinamų pajamų mokesčio sumą;

Svarbu! Deklaracijos titulinį lapą ir 1 bei 2 skirsnius turi užpildyti visi mokesčių mokėtojai, pateikiantys ataskaitą inspekcijai. Likusios dalys pildomos tik prireikus.

- lakštai:

A- nurodomos visos per ataskaitinį laikotarpį gautos pajamos ir jų mokėjimo šaltiniai Rusijos Federacijoje (neįtraukiamos pajamos iš verslo, teisinės veiklos ir privačios praktikos); B- nurodomos pajamos ir mokėjimo šaltiniai už Rusijos Federacijos ribų; IN- nurodytos pajamos iš verslo ir advokatūros veiklos, privačios praktikos; G- naudojamas neapmokestinamoms pajamų sumoms apskaičiuoti ir atspindėti; D1- naudojamas apskaičiuojant turto mokesčio atskaitas naujos statybos ar nekilnojamojo turto įsigijimo išlaidoms; D 2- naudojamas apskaičiuojant turto mokesčio atskaitymus iš turto pardavimo ir nuosavybės teisių; E1- naudojamas standartinėms ir socialinio mokesčio atskaitoms apskaičiuoti; E2- naudojamas apskaičiuojant socialinio mokesčio atskaitymus, nustatytus Rusijos Federacijos mokesčių kodekso 219 straipsnio 1 dalies 4 ir 5 punktuose, taip pat investicijų mokesčio atskaitymus, nustatytus Rusijos Federacijos mokesčių kodekso 219.1 straipsnyje; IR- naudojamas apskaičiuojant profesines mokesčių atskaitas, nustatytas Rusijos Federacijos mokesčių kodekso 221 straipsnio 2, 3 dalyse, taip pat mokesčių atskaitymus, nustatytus Rusijos Federacijos mokesčių kodekso 220 straipsnio 2 dalies 2 pastraipos antroje dalyje. Rusijos Federacija; Z- naudojamas apskaičiuojant apmokestinamąsias pajamas iš sandorių su vertybiniais popieriais ir sandorių su išvestinėmis finansinėmis priemonėmis (DF); IR- naudojamas apskaičiuojant apmokestinamąsias pajamas iš dalyvavimo investicinėse bendrijose.

Pelno mokesčio deklaracijos pildymo taisyklės

- dokumentą galima užpildyti panaudojus programinė įranga arba užpildyta ranka spausdintomis didžiosiomis raidėmis, naudojant mėlyną arba juodą rašalą;

- kiekvieno deklaracijos puslapio viršuje turi būti nurodytas mokesčių mokėtojo numeris ir TIN, jo pavardė ir inicialai;

- kiekvieno dokumento lapo apačioje, išskyrus titulinį, turi būti įrašyta data ir mokesčių mokėtojo parašas;

- bet kurios deklaracijoje nurodytos sumos, taikant apvalinimo taisykles, turi turėti sveikų rublių vertę;

- deklaracijoje neleidžiami taisymai, taip pat dvipusis dokumento spausdinimas;

- nereikia spausdinti neprivalomų deklaracijų puslapių, jei jų reikšmė nulinė;

- Deklaracija negali būti susegta arba susegta jokiomis priemonėmis, kurios gali sugadinti popierių.

Svarbu! Jei deklaracijoje buvo padaryta klaida, jos ištaisymas yra būtinas mokesčių mokėtojo veiksmas. Mokesčių inspekcijai taip pat reikia kuo greičiau pateikti atnaujintą deklaracijos versiją.

Deklaracijos pateikimo mokesčių inspekcijai būdai

Mokesčių deklaraciją 3-NDFL galima pateikti inspekcijai šiais būdais:

- popierine forma- surašomi 2 deklaracijos egzemplioriai, iš kurių vienas lieka patikrinimui, antrasis įteikiamas deklaraciją pateikusiam asmeniui su pažyma apie dokumento priėmimą;

- paštu- dokumentas siunčiamas registruotu paštu su pridedama inventorizacija, laiško išsiuntimo data bus laikoma deklaracijos padavimo data;

- V elektroniniu formatu - atliekama internetu, naudojant įvairius operatorius, kurie užtikrina keitimąsi informacija tarp mokesčių mokėtojų ir Federalinės mokesčių tarnybos.

Didžioji dalis asmenų pajamų gaunama iš pajamų darbo užmokesčio. Nuo tokių pajamų, kaip ir daugelio kitų pajamų, mokestį išskaičiuoja ir sumoka mokesčių agentai, dažniausiai darbdaviai.

Tačiau kai kuriais atvejais asmenys turi savarankiškai apskaičiuoti mokesčio sumą, pateikdami mokesčių administratoriui gyventojų pajamų mokesčio deklaraciją, kurioje apskaičiuojama mokėtina į biudžetą mokesčio suma. Priežasčių, kodėl iš asmens gali tekti pateikti deklaraciją mokesčių administratoriui, yra daug – nuo turto pardavimo iki laimėjimo loterijoje.

Kartu įstatymas ne tik nustato šią pareigą, bet ir suteikia galimybę mokesčių mokėtojui pateikti mokesčių deklaraciją, kai asmuo turi teisę gauti mokesčių lengvatas ir susigrąžinti permokėtą mokestį, susijusį su šios teisės atsiradimu. .

Brošiūros puslapiuose padėsime išsiaiškinti, kokiu atveju fizinis asmuo turi prievolę pateikti pajamų mokesčio deklaraciją, kaip ją teisingai užpildyti, kada reikia sumokėti gyventojų pajamų mokestį ir daug daugiau.

fizinių asmenų pajamų mokesčio mokėtojai

- iš šaltinių Rusijos Federacijoje ir (arba) iš šaltinių už Rusijos Federacijos ribų, fiziniai asmenys, kurie yra Rusijos Federacijos mokesčių rezidentai;

- iš šaltinių Rusijos Federacijoje asmenų, kurie nėra Rusijos Federacijos mokesčių rezidentai.

Gyventojų pajamų mokestis (NPD) mokamas nuo visų rūšių gautų pajamų mokestinis laikotarpis(kalendoriniai metai), tiek grynaisiais, tiek natūra:

Nustatant asmens mokestinį statusą (gyvenamąją vietą), jo pilietybė neturi reikšmės. Taigi Rusijos Federacijos pilietis gali tapti mokesčių nerezidentu, o užsienietis – rezidentu. Be to, per metus asmens mokestinis statusas gali keistis priklausomai nuo jo buvimo Rusijos Federacijos teritorijoje laiko.

PASTABA

Mokesčių rezidentai yra asmenys, kurie faktiškai yra Rusijos Federacijoje ne mažiau kaip 183 kalendorines dienas per ateinančius 12 mėnesių iš eilės. Tuo pačiu metu asmens buvimo Rusijos Federacijoje laikotarpiai nenutrūksta dėl trumpalaikio (mažiau nei šešių mėnesių) gydymo ar mokymo už Rusijos Federacijos ribų laikotarpiais (Mokesčių kodekso 207 straipsnio 2 punktas). . Jeigu asmuo savarankiškai deklaruoja gautas pajamas mokestinio laikotarpio pabaigoje, tai jo mokestinis statusas skaičiuojamas nuo gruodžio 31 d. Šiuo atveju neatsižvelgiama į dienas, kurias asmuo yra Rusijoje iki ataskaitinio mokestinio laikotarpio pradžios arba po jo pabaigos (Rusijos federalinės mokesčių tarnybos 2012 m. rugpjūčio 30 d. laiškas Nr. OA-3-13/ 3157@).

Nepriklausomai nuo faktinio laiko, praleisto Rusijos Federacijoje, mokesčių rezidentais pripažįstami:

1. Rusijos kariškiai, tarnaujantys užsienyje;

2. valstybės institucijų ir vietos valdžios institucijų darbuotojai, siunčiami dirbti už Rusijos Federacijos ribų.

Dokumentai, patvirtinantys faktinį asmens buvimą Rusijos Federacijos teritorijoje, gali būti:

1. darbo sutartis arba civilinės teisės sutartis, pažyma iš darbo vietos, išlaidų ataskaitos su išlaidas patvirtinančiais dokumentais, važtaraščiai ir kt.;

2. asmens dokumentą su pasienio kontrolės institucijų žymomis apie sienos kirtimą;

3. jeigu kertant sieną nepadėti atvykimo ir išvykimo pasienio kontrolės ženklai (pavyzdžiui, pasienyje su Baltarusija, Kazachstanu, Ukraina), tai tokiais dokumentais gali būti oro ir geležinkelio bilietai, viešbučių kvitai;

4. kiti įstatymų nustatyta tvarka surašyti dokumentai, kurių pagrindu asmuo gali būti laikomas Rusijos Federacijos mokesčių rezidentu.

Kaip nustatyti mokestinį statusą užsienio valstybės piliečiui

J. Smithas į Rusijos Federaciją atvyko 2013 metų sausio 14 dieną atlikti rangos darbų, kuriuos jam užsakė „Romashka LLC“.

Pagal Mokesčių kodeksą, kad būtų pripažintas Rusijos Federacijos mokesčių rezidentu, J. Smithas per ateinančius 12 mėnesių iš eilės turi išbūti Rusijos Federacijos teritorijoje ne mažiau kaip 183 kalendorines dienas. J. Smithas Rusijos Federacijos mokesčių rezidentu taps nuo 2013 m. liepos 15 d., kai bendras kalendorinių dienų skaičius šalyje bus 183: 18 dienų sausio 28 d.

vasarį, 31 kovą, 30 balandį, 31 gegužę, 30 birželį ir 15 liepą. Tuo pačiu J. Smithas nepraras Rusijos Federacijos mokesčių rezidento statuso iki 2013 metų pabaigos.

Vadovaujantis str. Mokesčių kodekso 226 straipsnyje nustatyta, kad prievolė apskaičiuoti, išskaičiuoti ir sumokėti mokesčio sumą už asmeniui išmokėtas pajamas priskiriama mokesčių agentui, dažniausiai darbdaviui. Tačiau tam tikrais atvejais asmenys turi savarankiškai apskaičiuoti mokesčio sumą, pateikdami mokesčių administratoriui gyventojų pajamų mokesčio deklaraciją, kurioje apskaičiuojama mokėtina į biudžetą mokesčio suma. Tokie asmenys apima:

1. individualūs verslininkai;

2. notarai, advokatai, arbitražo vadovai ir kiti asmenys, užsiimantys privačia praktika;

3. asmenys, gavę pajamų:

- nuo pardavimo metu turėto turto (pavyzdžiui, buto, automobilio ir kt.) pardavimo už mažesnę nei trys metai, ir nuosavybės teisės;

- įvairių rūšių laimėjimų pavidalu (loterijose, kazino, lošimo automatuose, lažybose ir lažybų tarpininkų, dalyvaujant akcijose, konkursuose ir kt.);

- pagal civilines sutartis (pavyzdžiui, pajamos iš turto nuomos);

- atlyginimo, mokamo jiems kaip mokslo, literatūros, meno kūrinių autorių, taip pat išradimų, naudingų modelių ir pramonės autorių įpėdiniams (teisės perėmėjams).

- pavyzdžiai;

- kaip dovana pinigais arba natūra (nekilnojamojo turto, transporto priemonių, akcijų, pajų, pajų ir kt.) iš asmens, kuris nėra šeimos narys ar artimas giminaitis;

- kurią gavęs mokesčių agentas neišskaičiavo mokesčio ir pan.

PASTABA

Pajamų iš Rusijos Federacijoje ir už Rusijos Federacijos ribų esančių šaltinių, iš kurių mokamas gyventojų pajamų mokestis (NPD), sąrašas pateiktas str. 208 Mokesčių kodeksas.

MOKESČIŲ TARNYBAI

Mokesčių kodeksas numato penkis gyventojų pajamų mokesčio tarifus:

1. 9% mokesčio tarifas;

2. 13% mokesčio tarifas;

3. 15% mokesčio tarifas;

4. 30% mokesčio tarifas;

5. 35% mokesčio tarifas.

ĮSTATYMAS IR TVARKA

Tam tikrų rūšių mokesčių tarifų, susijusių su asmenų pajamomis ir mokesčių mokėtojų kategorijomis, taikymo tvarką nustato Lietuvos Respublikos Vyriausybės 2004 m. 224 Mokesčių kodeksas.

Pagrindinis gyventojų pajamų mokesčio tarifas yra 13% ir taikomas daugumai asmenų, kurie yra Rusijos Federacijos mokesčių rezidentai, pajamoms.

Visų pirma, prie tokių pajamų priskiriamas darbo užmokestis, nuo kurio mokestį apskaičiuoja, išskaičiuoja ir į biudžetą perveda mokesčių agentas, dažniausiai darbdavys.

ĮSTATYMAS IR TVARKA

Gyventojų pajamų mokesčio mokesčių agentai yra Rusijos organizacijos, atskiri užsienio organizacijų padaliniai Rusijos Federacijoje, taip pat individualūs verslininkai, notarai, užsiimantys privačia praktika, advokatai, įsteigę advokatų kontoras, iš kurių arba dėl ryšių su kuriomis mokesčių mokėtojas gavo gyventojų pajamų mokesčiu apmokestinamų pajamų (PMĮ 226 str. 1 p.)

13% tarifu apmokestinamoms pajamoms priskiriamas ir atlyginimas pagal civilines sutartis, turto pardavimo pajamos, taip pat kai kurios kitos pajamų rūšys.

9% apmokestinimas taikomas gavus:

1) dividendai iš fizinių asmenų, kurie yra Rusijos Federacijos mokesčių rezidentai, už dalyvavimą akciniame kapitale organizacijų veikloje;

2. palūkanos už hipoteka užtikrintas obligacijas, išleistas iki 2007 m. sausio 1 d.;

3. steigėjų pajamos pasitikėjimo valdymas hipotekos padengimas, pagrįstas hipotekos padengimo valdytojų iki 2007 m. sausio 1 d. išduotų būsto paskolos liudijimų įsigijimu

Kokį gyventojų pajamų mokesčio tarifą turėčiau taikyti pajamoms, gautoms dividendų forma iš užsienio įmonės?

Petrovas A.K. nuolat gyvendamas Riazanėje ir būdamas Rusijos Federacijos mokesčių rezidentu, 2013 metais gavo pajamų dividendų forma iš Seišelių Respublikoje registruotos įmonės į atsiskaitomąją sąskaitą Rusijos banke JAV doleriais.

Pagal pastraipas. 1 punkto 3 str. PMĮ 208 str., dividendus, gautus iš užsienio organizacija, nurodo pajamas, gautas iš šaltinių už Rusijos Federacijos ribų.

Pajamoms iš akcinio kapitalo dalyvavimo organizacijų veikloje, kurias dividendų forma gauna asmenys, kurie yra Rusijos Federacijos mokesčių rezidentai, yra nustatytas 9% mokesčio tarifas. Taigi Petrovas A.K. privalo apskaičiuoti mokesčio sumą už dividendus iš užsienio bendrovės taikant 9 proc.

Mokesčio tarifas yra 35 %, atsižvelgiant į:

1. bet kokių laimėjimų ir prizų, gautų konkursuose, žaidimuose ir kituose renginiuose prekių, darbų ir paslaugų reklamos tikslais, viršijančių 4000 rublių;

2. palūkanų pajamų už indėlius bankuose pagal sutarties sąlygas priskaičiuotos palūkanų sumos viršijimą virš apskaičiuotos palūkanų sumos:

- rublių indėliams - remiantis Rusijos Federacijos centrinio banko refinansavimo norma, galiojusia tuo laikotarpiu, už kurį buvo sukauptos nurodytos palūkanos, padidinta 5%;

- už indėlius užsienio valiuta – remiantis 9% per metus.

Utkina V.A. dalyvavo Romashka LLC surengtame konkurse ir laimėjo LCD televizorių, kurio vertė 34 000 rublių.

Kadangi apmokestinant laimėjimus ir prizus konkursuose ir žaidimuose, skirtuose reklamuoti prekes, darbus ar paslaugas, mokestis mokamas tik nuo sumų, viršijančių 4000 rublių, mokesčio bazė bus 30 000 rublių. (34 000 rublių - 4 000 rublių), o gyventojų pajamų mokesčio suma nuo laimėjimų yra 10 500 rublių. (30 000 RUB x 35 %). Jei prizų traukimas buvo surengtas siekiant reklamuoti prekių gamintoją ar pardavėją, gyventojų pajamų mokestis nuo laimėjimo bus 4420 rublių. (34 000 RUB x 13 %).

3. pajamos materialinės naudos pavidalu, gautos iš sutaupytų skolintų (kredito) lėšų palūkanų perviršio:

- už paskolas rubliais (kreditais) - palūkanų suma, apskaičiuota pagal 2/3 Rusijos Federacijos centrinio banko nustatytos dabartinės refinansavimo normos tą dieną, kai mokesčių mokėtojas faktiškai gavo pajamas, viršijant palūkanų sumą, apskaičiuotą pagal sąlygas. susitarimo;

- už paskolas užsienio valiuta (kreditus) - palūkanų suma, skaičiuojama nuo 9% per metus, viršijant palūkanų sumą, apskaičiuotą pagal sutarties sąlygas.

ĮSTATYMAS IR TVARKA

Neapmokestinama materialinė nauda, gauta iš sutaupytų palūkanų už pasiskolintų (kredito) lėšų, skirtų gyvenamojo nekilnojamojo turto (jo akcijos / pajų) statybai ar įsigijimui Rusijos Federacijos teritorijoje, jam skirtus žemės sklypus. , su sąlyga, kad mokesčių mokėtojas turi teisę gauti punkte nustatytą turto mokesčio lengvatą. 2 p. 1 str. Mokesčių kodekso 220 str., ir patvirtino mokesčių administratorius 3 str. 220 Mokesčių kodeksas. (Rusijos finansų ministerijos laiškas

2010-09-17 Nr. 03?04?05/6?559)

4. pajamos, gautos kaip mokesčiai už kreditų vartotojų kooperatyvo naudojimąsi akcininkų įneštomis lėšomis, taip pat palūkanos už tai, kad žemės ūkio kreditų vartotojų kooperatyvas panaudotų lėšas, gautas iš akcininkų paskolų forma, tiek, kiek viršijama nurodyto mokesčio suma, pagal sutarties sąlygas priskaičiuotos palūkanos, viršijant mokėjimo sumą, palūkanos, skaičiuojamos pagal Rusijos Federacijos centrinio banko refinansavimo normą, galiojusią laikotarpiu, už kurį buvo priskaičiuotos nurodytos palūkanos, padidintos 5 proc.

Mokesčio tarifas yra 30% visų asmenų, kurie nėra Rusijos Federacijos mokesčių rezidentai, pajamoms, išskyrus gautas pajamas:

1. dividendų iš dalyvavimo akcijoje veikloje forma Rusijos organizacijos, kuriam nustatytas 15 % mokesčio tarifas;

2. nuo įgyvendinimo darbinė veikla, kuriam nustatytas 13 % mokesčio tarifas;

3. nuo darbo veiklos vykdymo kaip aukštos kvalifikacijos specialistas pagal Federalinis įstatymas 2002 m. liepos 25 d. Nr. 115-FZ „Dėl legalus statusas užsienio piliečiai Rusijos Federacijoje“, kuriam nustatytas 13% mokesčio tarifas;

ĮSTATYMAS IR TVARKA

Pripažintas kaip aukštos kvalifikacijos specialistas užsienio pilietis turintis darbo patirties, įgūdžių ar pasiekimų konkrečioje veiklos srityje, pretenduojantis gauti atlyginimą, visų pirma, ne mažesnį kaip du milijonai rublių per vienerius metus (Federalinio įstatymo Nr. 115-FZ 1 punktas, 13.2 straipsnis). ).

4) iš Valstybinės pagalbos užsienyje gyvenančių tautiečių savanoriško persikėlimo į Rusijos Federaciją programos dalyvių, taip pat jų šeimų narių, kurie kartu persikėlė gyventi į Rusijos Federaciją, darbo veiklos vykdymo. nustatytas 13% mokesčio tarifas;

5. nuo laivų, plaukiojančių su Rusijos Federacijos valstybės vėliava, įgulos narių darbo pareigų vykdymo, kuriems nustatytas 13% mokesčio tarifas.

NUO MOKESČIŲ ATLIEKAMOS PAJAMOS

Mokesčių kodeksas nustato gana platų neapmokestinamų (neapmokestinamų) pajamų sąrašą.

ĮSTATYMAS IR TVARKA

Išsamus neapmokestinamų pajamų sąrašas pateiktas 1 str. 217 Mokesčių kodeksas.

Visų pirma, neapmokestinamos šios asmenų pajamų rūšys: valstybės pašalpos, įskaitant nedarbo pašalpas, motinystės pašalpos, taip pat kitos išmokos ir kompensacijos, išskyrus išmokas dėl laikinojo neįgalumo ir sergančio vaiko priežiūros;

- valstybinės pensijos, darbo pensijos ir socialiniai priedai prie pensijų;

- alimentai;

- vienkartinių išmokų sumos (įskaitant finansinės paramos forma);

- Stipendijos;

- pajamos, gautos pardavus privačiuose ūkiuose užaugintus gyvulius ir augalininkystės produktus;

- valstiečių (ūkio) įmonės narių pajamos iš žemės ūkio produkcijos gamybos ir realizavimo (per pirmuosius penkerius metus nuo įmonės įregistravimo momento);

- fizinių asmenų, kurie yra Rusijos Federacijos mokesčių rezidentai, pajamos, gautos pardavus gyvenamuosius namus, butus, kambarius, įskaitant privatizuotas gyvenamąsias patalpas, vasarnamius, kurie jiems priklausė trejus ar ilgiau, sodo nameliai, žemė, dalis (-as) juose, taip pat kitas turtas (išskyrus vertybinių popierių pardavimą);

- pajamos pinigais ir natūra, gautos iš asmenų paveldėjimo būdu, išskyrus atlyginimą, mokamą mokslo, literatūros, meno kūrinių, taip pat atradimų, išradimų ir pramoninio dizaino autorių įpėdiniams (įpėdiniams);

- pajamas pinigais ir natūra, gautas iš fizinių asmenų dovanų, išskyrus nekilnojamojo turto dovanojimo atvejus, Transporto priemonė, akcijos, interesai, akcijos;

- bet kokios dovanos, gautos pinigais arba natūra iš asmens, kuris yra šeimos narys ar artimas giminaitis (sutuoktinis ar žmona, tėvai ir vaikai, įtėviai ir įvaikiai, seneliai ir anūkai, pilnaverčiai ir pusė (turintys bendrą tėvą ar motiną) brolių ir seserys);

- už laimėtas vietas sportininkų gauti prizai pinigais ir/ar natūra;

- mokesčio už mokslą dydžio mokesčių mokėtojui už pagrindinį ir papildomą bendrojo lavinimo ir profesinį edukacines programas, profesinis mokymas ir persikvalifikuoti švietimo įstaigos turėti atitinkamą mokymo įstaigos licenciją ir statusą;

- pajamos iš palūkanų, gautų už indėlius Rusijos Federacijos teritorijoje esančiuose bankuose;

- motinos (šeimos) kapitalo fondai;

- mokesčių mokėtojų iš biudžeto lėšų gautų sumų biudžeto sistema Rusijos Federacija už paskolų (kreditų) palūkanų mokėjimo išlaidų kompensavimą;

- įmokų už gyvenamųjų patalpų pirkimą ir (ar) statybą sumos, numatytos įvairių lygių biudžetų lėšomis;

- įmokos pensijų kaupimo formavimui bendrai finansuoti, nukreiptos įgyvendinimui užtikrinti valstybės parama pensijų santaupų formavimas;

- darbdavio įmokos į finansuojamą darbo pensijos dalį sumokėtų įmokų dydžiu, bet ne daugiau kaip 12 000 rublių per metus už kiekvieną darbuotoją, kurio naudai buvo sumokėtos įmokos;

- vienkartinės ir skubios pensijos išmokos, mokamos federalinio įstatymo „Dėl išmokų iš santaupų pensijų finansavimo tvarkos“ nustatyta tvarka.

MOKESČIŲ ATSKAITYMAI

Mokesčių deklaracijos pateikimas yra ne tik mokesčių mokėtojo pareiga, bet ir jo teisė. Taigi asmenys, turintys teisę gauti gyventojų pajamų mokesčio lengvatas, gali užpildyti ir pateikti mokesčių deklaraciją. Mokesčių atskaita – tai suma, sumažinanti pajamų sumą (vadinamąją mokesčio bazę), nuo kurios mokamas mokestis. Kai kuriais atvejais mokesčių lengvata reiškia anksčiau sumokėto asmens pajamų mokesčio dalies grąžinimą, pavyzdžiui, susijusius su buto pirkimu, gydymo, mokymosi ir pan.

PASTABA

Grąžinama ne visa patirtų išlaidų suma pagal deklaruotą atskaitą, o atitinkama anksčiau sumokėto mokesčio suma.

Pilietis, kuris:

1. yra Rusijos Federacijos mokesčių rezidentas;

2. Kartu jis gauna pajamų, nuo kurių išskaičiuojamas gyventojų pajamų mokestis taikant 13 proc.

Mokesčių lengvatos negali būti taikomos asmenims, kurie yra atleisti nuo gyventojų pajamų mokesčio mokėjimo dėl to, kad jie iš esmės neturi apmokestinamųjų pajamų. Tokie asmenys apima:

1. bedarbiai, neturintys kito pajamų šaltinio, išskyrus valstybines bedarbio pašalpas;

2. individualūs verslininkai, taikantys specialius mokesčių režimus ir neturintys kitų pajamų, apmokestinamų 13 proc.

Iš viso Mokesčių kodeksas numato šešias mokesčių atskaitymų grupes:

1. standartinės mokesčių atskaitos (Rusijos Federacijos mokesčių kodekso 218 straipsnis):

- atskaitymas mokesčių mokėtojui;

- išskaita už vaiką;

2. socialinio mokesčio atskaitos (Rusijos Federacijos mokesčių kodekso 219 straipsnis):

- dėl išlaidų labdarai;

- dėl mokymo išlaidų;

- dėl gydymo ir vaistų pirkimo išlaidų;

- dėl išlaidų nevalstybiniam pensijų skyrimui ir savanoriškam pensijų draudimui;

- dėl išlaidų darbo pensijos finansuojamajai daliai;

3. Nekilnojamojo turto mokesčio atskaitos (Rusijos Federacijos mokesčių kodekso 220 straipsnis):

- parduodant turtą;

- perkant turtą;

4. profesinės mokesčių atskaitos (Rusijos Federacijos mokesčių kodekso 221 straipsnis);

5. mokesčių atskaitymai perkeliant nuostolius iš sandorių su vertybiniais popieriais ir sandorių su finansinėmis priemonėmis iš ateities sandorių, kuriais prekiaujama organizuotoje rinkoje (Rusijos Federacijos mokesčių kodekso 220 straipsnio 1 dalis);

6. mokesčių atskaitymai perkeliant nuostolius dėl dalyvavimo investicinėje bendrijoje į būsimus laikotarpius (Rusijos Federacijos mokesčių kodekso 220.2 straipsnis).

Paprastai gyventojų pajamų mokesčio atskaitymus mokestinio laikotarpio (kalendorinių metų) pabaigoje teikia fizinio asmens gyvenamosios (buvimo vietos) mokesčių inspekcija, kai jis pateikia gyventojų pajamų mokesčio deklaraciją. mokestį su prie jo pridėtu reikiamu dokumentų rinkiniu.

Dokumentų, reikalingų ir pakankamų tam tikroms mokesčių lengvatoms gauti, sąrašai pateikti brošiūros 17-19 puslapiuose. Mokesčių inspekcijai teikiant teisę į atskaitą patvirtinančių dokumentų kopijas, rekomenduojama su savimi turėti jų originalus, kad juos patikrintų mokesčių inspektorius.

PATARIMAS

Visa reikalinga informacija apie mokesčių atskaitymo tvarką yra paskelbta Rusijos federalinės mokesčių tarnybos svetainės www.nalog.ru skiltyje „Asmenims“.

- Gyventojų pajamų mokestis, mokesčių atskaitymai

- Išskaitymai

MOKESČIŲ DEKLARAVIMO UŽPILDYMO TVARKA

Gyventojų pajamų mokesčio deklaracija – tai nustatyta forma parengtas ir patvirtintas dokumentas, kurio pagalba Rusijos Federacijoje asmenys atsiskaito apie gaunamas pajamas, jų mokėjimo šaltinius, apskaičiuoja mokėtino mokesčio sumą arba grąžinami, ir deklaruoja teisę į mokesčių lengvatas.

ĮSTATYMAS IR TVARKA

2012 m. gyventojų pajamų mokesčio deklaracijos (3-NDFL) forma, jos pildymo tvarka ir pateikimo formatas patvirtinti Rusijos Federalinės mokesčių tarnybos 2011 m. lapkričio 10 d. įsakymu Nr. ММВ-7- 3/760@.

Pildant mokesčių deklaraciją pateikiami šie reikalavimai:

- deklaracija pildoma ranka arba atspausdinta spausdintuvu mėlynu arba juodu rašalu;

- dvipusis spausdinimas ant lapo neleidžiama;

- pataisymai neleidžiami;

- brūkšninių kodų deformacija spausdinant deklaraciją ir informacijos praradimas ant lapų juos susegiant neleidžiama;

- kiekvienas indikatorius atitinka vieną lauką, susidedantį iš tam tikro skaičiaus langelių;

- visi išlaidų rodikliai deklaracijoje nurodomi rubliais ir kapeikomis, išskyrus pajamų sumas iš šaltinių už Rusijos Federacijos teritorijos ribų, prieš jas konvertuojant į Rusijos rublius;

- gyventojų pajamų mokesčio sumos apskaičiuojamos ir nurodomos pilnais rubliais (mažesnės nei 50 kapeikų vertės atmetamos, 50 kapeikų ir didesnės vertės apvalinamos iki artimiausio pilno rublio).

- formos tekstiniai ir skaitiniai laukai pildomi iš kairės į dešinę, pradedant nuo tolimiausio kairiojo langelio, arba nuo kairiojo lauko krašto, skirto rodiklio reikšmei įrašyti;

- pildant rodiklį „Kodas pagal OKATO (OKTMO)“, kodo reikšmės dešinėje esantys laisvi langeliai, jei OKATO (OKTMO) kode yra mažiau nei vienuolika simbolių, įrašomi nuliais;

- kiekvieno užpildyto puslapio viršuje yra mokesčių mokėtojo identifikavimo numeris (TIN), taip pat jo pavardė ir inicialai didžiosiomis raidėmis;

- kiekvieno pildomo puslapio, išskyrus titulinį lapą, apačioje laukelyje „Patvirtinu šiame puslapyje nurodytos informacijos teisingumą ir išsamumą“ – mokesčių mokėtojo ar jo atstovo parašas ir data. yra pritvirtinti parašai.

Pildant deklaraciją, visos rodiklių reikšmės paimamos iš mokesčių agentų išduotų pajamų ir išskaičiuotų mokesčių sumų pažymų, atsiskaitymo, mokėjimo ir kitų mokesčių mokėtojo turimų dokumentų, taip pat iš šių dokumentų pagrindu atliktų skaičiavimų. .

ĮSTATYMAS IR TVARKA

Mokesčių mokėtojai turi teisę mokesčių deklaracijoje nenurodyti neapmokestinamų (neapmokestinamų) pajamų pagal 2007 m. PMĮ 217 str., taip pat pajamos, kurias gavus mokesčių agentai visiškai išskaičiuoja mokestį, jeigu tai netrukdo mokesčių mokėtojui gauti mokesčių atskaitymus, numatytus PMĮ 2 str. 218 - 221 Mokesčių kodeksas.

Jeigu pateiktoje mokesčių deklaracijoje nustatoma, kad informacija neatspindi arba pateikiama nevisiškai, taip pat yra klaidų, dėl kurių mokėtina mokesčio suma yra neįvertinta, mokesčių mokėtojas privalo atlikti atitinkamus pakeitimus ir pateikti mokesčių administratoriui atnaujintą mokesčių deklaraciją. .

ĮSTATYMAS IR TVARKA

Mokesčių mokėtojas atleidžiamas nuo atsakomybės, pateikdamas mokesčių administratoriui atnaujintą mokesčių deklaraciją pasibaigus deklaracijos pateikimo terminui ir mokesčio sumokėjimo terminui, numatytais atvejais. 81 Mokesčių kodeksas.

Deklaracijos formoje yra šie lapai:

- Titulinis puslapis;

- 1, 2, 3, 4, 5, 6 skyriai;

- Lapai A, B, C, D1, G2, G3, D, E, G1, G2, G3, G, I.

Pildydami deklaracijos titulinį puslapį nurodykite:

Mokesčių mokėtojo identifikavimo numeris (TIN).

PATARIMAS

Savo TIN galite sužinoti Rusijos federalinės mokesčių tarnybos svetainėje www.nalog.ru, tarnybos puslapyje „Sužinokite TIN“.

Pataisos numeris (pateikiant pirminę mokesčių deklaraciją nurodoma reikšmė lygi „0“, atnaujinant deklaraciją – pagal atitinkamo ataskaitinio laikotarpio atnaujinamos deklaracijos eilės numerį). Ataskaitinis mokestinis laikotarpis yra kalendoriniai metai, už kuriuos pateikiama deklaracija. Mokesčių institucijos kodas – mokesčių mokėtojo gyvenamosios (buvimo vietos) mokesčių inspekcijos kodas. Mokesčių mokėtojo kategorijos kodas:

- „720“ - fizinis asmuo, registruotas kaip individualus verslininkas;

- „730“ - notaras, verčiantis privačia praktika, ir kiti asmenys, besiverčiantys privačia praktika galiojančių teisės aktų nustatyta tvarka;

- „740“ - advokatas, įsteigęs advokatų kontorą;

- „760“ - kitas fizinis asmuo, deklaruojantis pajamas pagal 2 str. PMĮ 228 str., taip pat siekiant gauti mokesčių atskaitymus pagal PMĮ 2 str. Mokesčių kodekso 218-221 ar kitam tikslui;

- „770“ yra fizinis asmuo, registruotas kaip individualus verslininkas, valstiečių (ūkių) įmonės vadovas.

Mokesčių mokėtojas gali nustatyti mokesčių inspekcijos ir OKATO (OKTMO) kodą savo gyvenamosios vietos (buvimo vietos) adresu, naudodamasis interneto paslauga „Jūsų patikrinimo adresas ir mokėjimo duomenys“, esančią federalinės mokesčių tarnybos svetainėje. Rusijos paslauga www.nalog.ru skiltyje „Elektroninės paslaugos“.

Bendra informacija apie mokesčių mokėtoją, užpildant šiuos laukus:

- pavardė, vardas ir patronimas;

- kontaktinis telefono numeris, nurodantis telefono kodą;

- gimimo data ir vieta, pilietybė;

- informacija apie asmens dokumentą;

- mokesčių mokėtojo statusas (Rusijos Federacijos mokesčių rezidentas / nerezidentas);

- gyvenamosios vietos (buvimo vietos) adresas.

1, 2, 3, 4, 5, 6 skyriai pildomi atskiruose lapuose ir naudojami apskaičiuojant mokesčių bazę ir mokesčių sumas nuo pajamų, apmokestintų įvairiais tarifais, taip pat mokesčių sumoms, kurios turi būti mokamos / pridedamos prie biudžeto arba grąžinamos. iš biudžeto:

1 skirsnyje pajamos, apmokestinamos taikant 13 proc.

2 skirsnyje dėl pajamų, apmokestinamų taikant 30 proc.

3 skirsnyje dėl pajamų, apmokestinamų taikant 35 proc.

4 skirsnyje dėl pajamų, apmokestinamų taikant 9 proc.

5 skirsnyje dėl pajamų, apmokestinamų taikant 15 proc.

6 skiltis pildoma užpildžius deklaracijos formos 1, 2, 3, 4 ir 5 dalis.

PASTABA

Deklaracijos formos titulinį lapą ir 6 skyrių privalo užpildyti visi deklaraciją pateikiantys mokesčių mokėtojai. 1–5 skyriai pildomi pagal poreikį.

Mokesčių bazei ir mokesčių sumoms apskaičiuoti naudojami A, B, C, G1, G2, G3, D, E, G1, G2, G3, Z, I lapai pildant 1, 2, 3, 4 ir 5 skyrius. deklaracijos formą ir yra užpildomos būtinybei:

A lapas pildomas apmokestinamoms pajamoms, gautoms iš šaltinių Rusijos Federacijoje, išskyrus pajamas iš verslo veiklos, advokatūros ir privačios praktikos. B lapas pildomas apmokestinamoms pajamoms, gautoms iš šaltinių už Rusijos Federacijos ribų, išskyrus pajamas iš verslo veiklos, advokatūros ir privačios praktikos. B lapas pildomas apie visas pajamas, gautas iš verslo veiklos, advokatūros ir privačios praktikos.

D1 lapas naudojamas apskaičiuojant ir atspindint pajamų sumas, kurios neapmokestinamos pagal a. 7 8 punktas ir 28, 33 ir 43 str. 217 PMĮ (išskyrus pajamas, gautas laimėjimų ir prizų vertės pavidalu konkursuose, žaidimuose ir kituose renginiuose, skirtuose prekių (darbų ir paslaugų) reklamai. D2 lapas naudojamas apskaičiuoti ir atspindėti pajamų, kurios neapmokestinamos pagal PMĮ 217 straipsnio 28 dalį, laimėjimų ir prizų, gautų konkursuose, žaidimuose ir kituose renginiuose, skirtų prekių (darbų ir paslaugų) reklamai, sumos. Mokesčių kodekso 212 straipsnio 1 punkto 1 punktas.

D lapas naudojamas apskaičiuojant profesines mokesčių atskaitas už autorinį atlyginimą, nustatytus DK 3 str. Mokesčių kodekso 221 str., pagal civilines sutartis, nustatytas PMĮ 2 str. Mokesčių kodekso 221 str., taip pat mokesčių atskaitymai už pajamas, gautas pardavus organizacijos įstatinio kapitalo akcijas, perleidus reikalavimo teises pagal dalyvavimo akcijoje sutartį.

statybos, įrengė a. 2 p. 1 punkto 1 str. 220 Mokesčių kodeksas.

E lapas naudojamas nekilnojamojo turto mokesčiams apskaičiuoti

atskaitymai už pajamas iš turto pardavimo, nuo arešto

turtas valstybės ar savivaldybės reikmėms,

nustatytas dalis. 1 ir 11 dalis 1 str. 220 Mokesčių kodeksas.

G1 lapas naudojamas standartiniam mokesčiui apskaičiuoti

atskaitymai, nustatyti str. 218 Mokesčių kodeksas.

Apskaičiuojant socialinį mokestį naudojamas G2 lapas

atskaitymai, nustatyti str. 219 Mokesčių kodeksas.

Apskaičiuojant socialinį mokestį naudojamas G3 lapas

punktais nustatyti atskaitymai. 4 p. 1 str. 219 Mokesčių kodeksas.

Mokesčio bazei apskaičiuoti naudojamas 3 lapas

dėl sandorių su vertybiniais popieriais ir finansiniais

išvestinės priemonės.

I lapas naudojamas nekilnojamojo turto mokesčiams apskaičiuoti

nustatyti atskaitymai už turto įsigijimą

p. 2 p. 1 str. 220 Mokesčių kodeksas.

PASTABA

Visa reikalinga informacija apie gyventojų pajamų mokesčio deklaracijos formos 3-NDFL užpildymo tvarką yra paskelbta Rusijos federalinės mokesčių tarnybos svetainės www.nalog.ru skiltyje „Dokumentai“.

Yra keli deklaracijos pildymo variantai:

- popierine forma, naudojant ranka užpildytą deklaracijos formą;

- V elektronine forma naudojant elektroninę formą;

- naudojant Deklaracijos 20__ programą.

Deklaraciją pildant ranka formos laukeliai pildomi didžiosiomis spausdintinėmis raidėmis, o nesant indikatoriaus atitinkamo lauko langeliuose įrašomas brūkšnys. Rengiant deklaraciją elektronine forma, spausdinant ant spausdintuvo skaitinių rodiklių reikšmės lygiuojamos į dešinę (paskutinę), leistina, kad neužpildyti langeliai nebūtų įrėminti ar brūkšneliai. Ženklai spausdinami Courier New šriftu, kurio aukštis yra 16-18 taškų.

ĮSTATYMAS IR TVARKA

Pagal 3 str. Mokesčių kodekso 80 straipsnyje nustatyta, kad mokesčių administratorius mokesčių deklaracijų formas (taip pat ir elektronine forma) teikia nemokamai.

Patogiausias ir paprastu būdu pildant deklaraciją reikia naudoti programą „Deklaracija 20__“, skirtą automatizuotam atitinkamų metų gyventojų pajamų mokesčio deklaracijos pildymui. Norint naudotis programa „Deklaracija 20__“, mokesčių mokėtojui tereikia įvesti pradinius duomenis, kurių pagrindu programa ne tik automatiškai sugeneruos deklaracijų lapus visoms apmokestinamoms pajamoms, gautoms iš šaltinių Rusijos Federacijoje ir iš šaltinių už Rusijos Federacijos ribų. Rusijos Federacija, bet taip pat apskaičiuos mokesčių sumas mokėjimui ar grąžinimui iš biudžeto.

MOKESČIŲ GRĄŽINIMO TERMINAI

Gyventojų pajamų mokesčio deklaracija pateikiama mokesčių administratoriui (Rusijos federalinės mokesčių tarnybos inspekcijai) pagal asmens gyvenamąją vietą (buvimo vietą) ne vėliau kaip iki kitų metų, einančių po atitinkamų pajamų gavimo metų, balandžio 30 d. buvo gautas. Jeigu balandžio 30 diena patenka į savaitgalio ar nedarbo šventę, tuomet deklaracija turi būti pateikta ne vėliau kaip kitą darbo dieną.

ĮSTATYMAS IR TVARKA

Vadovaujantis str. Pagal Mokesčių kodekso 11 straipsnį asmens gyvenamoji vieta yra adresas, kuriuo asmuo yra registruotas Rusijos Federacijos įstatymų nustatyta tvarka.

Federacija. Jei asmuo neturi gyvenamosios vietos Rusijos Federacijos teritorijoje, šio asmens prašymu ji gali būti nustatyta jo gyvenamojoje vietoje.

Mokesčio deklaracijos pagrindu apskaičiuota mokesčio suma sumokama mokesčių mokėtojo gyvenamojoje (buvimo vietoje) ne vėliau kaip iki kitų metų, einančių po pasibaigusių kalendorinių metų, liepos 15 d.

ĮSTATYMAS IR TVARKA

Už pavėluotą deklaracijos pateikimą str. PMĮ 119 straipsnis numato 5 procentų dydžio baudą nuo šios deklaracijos pagrindu mokėtino mokesčio/priemokos sumos už kiekvieną uždelstą pateikti deklaraciją mėnesį, bet ne daugiau kaip 30 procentų nuo nurodytos sumos ir ne mažesnę kaip 1000 rublių.

Veiklos nutraukimo atveju individualūs verslininkai, notarai, advokatai ir kiti privačia praktika besiverčiantys asmenys, deklaracija apie einamojo mokestinio laikotarpio faktines pajamas turi būti pateikta per penkias dienas nuo tokios veiklos nutraukimo dienos.

Jei per kalendorinius metus užsienio fizinis asmuo nutraukia veiklą, iš kurios gaunamos pajamos yra apmokestinamos, ir išvyksta iš Rusijos Federacijos teritorijos, deklaracija apie faktiškai gautas pajamas per einamąjį mokestinį laikotarpį jo teritorijoje. Rusijos Federacija turi būti pateikta ne vėliau kaip likus mėnesiui iki jo išvykimo. Tuo pat metu papildomai už deklaracijas priskaičiuotą mokestį sumoka asmenys, nutraukę veiklą ne vėliau kaip per 15 kalendorinių dienų nuo tokios deklaracijos pateikimo dienos. Deklaracijos teikimas mokesčių administratoriui tik mokesčių atskaitymų gavimo tikslu, deklaracijos pateikimo terminas – balandžio 30 d. – netaikomas. Tie. Mokesčių mokėtojas bet kuriuo metų laiku gali pateikti mokesčių administratoriui deklaraciją, kad gautų mokesčių atskaitą.

ĮSTATYMAS IR TVARKA

Mokesčių deklaracija ir kartu pateikiami dokumentai, patvirtinantys apskaičiavimų teisingumą ir prašomos atskaitos pagrįstumą, patikrinami per 3 mėnesius nuo jų pateikimo mokesčių administratoriui dienos (DK 88 str. 2 p.).

Jei pateiktoje deklaracijoje apskaičiuojama iš biudžeto grąžintino mokesčio suma, kartu su deklaracija galima pateikti prašymą grąžinti gyventojų pajamų mokestį, susijusį su mokesčio atskaitos suteikimu.

ĮSTATYMAS IR TVARKA

Permokėta mokesčio suma grąžinama mokesčių mokėtojo prašymu per vieną mėnesį nuo tos dienos, kai mokesčių administratorius gavo tokį prašymą, bet ne anksčiau kaip iki mokestinio dokumentinio patikrinimo pabaigos (DK 78 straipsnio 6 punktas). .

DEKLARAVIMO PATEIKIMO MOKESČIŲ INSTITUCIJAI BŪDAI

Deklaraciją mokesčių mokėtojas mokesčių administratoriui gali pateikti:

1. asmeniškai arba per jo atstovą;

2. paštu su turinio sąrašu;

3. elektroniniu būdu per internetą.

ĮSTATYMAS IR TVARKA

Mokesčių mokėtojo deklaracijos pateikimo mokesčių administratoriui tvarką nustato 2006 m. 80 Mokesčių kodeksas

Teikiant deklaraciją mokesčių mokėtojo atstovas, jo įgaliojimai turi būti patvirtinti dokumentais.

ĮSTATYMAS IR TVARKA

Vadovaujantis Mokesčių deklaracijos formos pildymo tvarkos aprašo 1.15 punktu, jeigu deklaraciją pasirašo mokesčių mokėtojo teisėtas ar įgaliotas atstovas, prie deklaracijos turi būti pridėta dokumento, patvirtinančio atstovo įgaliojimus ją pasirašyti, kopija. pateikė deklaraciją.

Asmens atstovai pagal įstatymą yra asmenys, pagal civilinės ir šeimos teisės normas veikiantys kaip jo įstatyminis atstovas (tėvai, įtėviai, globėjai, globėjai). Fizinio asmens įgaliotas atstovas gali būti kitas juridinis ar fizinis asmuo, kurio įgaliojimai turi būti patvirtinti notaro patvirtintu arba jam lygiaverčiu įgaliojimu pagal Rusijos Federacijos civilinius įstatymus.

PATARIMAS