Ang Form 3-NDFL ay isang tax return na dapat isumite sa Federal Tax Service ng lahat ng mamamayan na nakapag-iisa na nakatanggap ng kita noong 2018 (nagbenta ng ari-arian, nakatanggap ng malalaking regalo, inuupahan ang pabahay). Pakitandaan: dapat gumamit ng bagong form para sa 2019. Paano punan ang deklarasyon ng 3-NDFL para sa 2018 at kung paano naiiba ang ulat na ito para sa mga ordinaryong indibidwal mula sa deklarasyon na isinumite ng mga indibidwal na negosyante, abogado at notaryo - mga sagot sa materyal sa site.

Ang personal na buwis sa kita ay dapat bayaran sa estado ng lahat ng mga mamamayan na tumatanggap ng kita sa Russia. Karaniwan, ang mga organisasyon ng ahente ng buwis ay kasangkot sa pagpigil ng buwis at paglilipat nito sa badyet. Ito ang mga employer ng mga nagbabayad ng buwis o ang mga organisasyong nagbayad sa kanila ng kita. Ang mga parehong ahente ng buwis na ito ay nag-uulat sa Federal Tax Service sa mga halagang binayaran at ang buwis na pinigil sa kanila. Gayunpaman, kung ang isang mamamayan ay nakatanggap ng kita nang nakapag-iisa at walang ahente ng buwis para sa anumang transaksyon, at kung siya ay isang indibidwal na negosyante sa pangkalahatang sistema ng pagbubuwis, obligado siyang mag-ulat at magbayad mismo ng buwis. Mula sa artikulo matututunan mo kung paano punan ang 3-NDFL, kung kailan ito isusumite, at makakapag-download ka ng sample na form.

Ano ang Form 3-NDFL

Ang Deklarasyon 3-NDFL ay inaprubahan ng Order of the Federal Tax Service ng Russia na may petsang Oktubre 3, 2018 No. ММВ-7-11/. Ang mga pagbabago ay nauugnay sa malakihang mga pagbabago na ginawa sa Kabanata 23 ng Tax Code ng Russian Federation tungkol sa mga pagbabawas at pagbubuwis ng real estate ng mga indibidwal. Dapat mag-ulat ang mga nagbabayad ng buwis para sa 2018 sa isang bagong form, kaya mahalagang maging pamilyar sa mga tampok ng pagsagot nito.

Ang kasalukuyang deklarasyon ay bumaba sa volume kumpara sa form na ginamit bago ang 2019: isa na itong form na binubuo ng 13 mga pahina, kabilang ang isang tradisyonal na pahina ng pamagat at dalawang pangunahing seksyon. Sa kasong ito, ang unang seksyon ay tumatagal lamang ng isang pahina, at lahat ng mga sumasagot ay dapat punan ito, at ang pangalawang seksyon, kasama ang mga aplikasyon (ang bilang nito ay 8), ay tumatagal ng 9 na mga pahina, ngunit sila ay pupunan lamang kung mayroong impormasyon na dapat ipahiwatig sa kanila, sa depende sa katayuan ng nagbabayad ng buwis.

Ang personal na income tax return ay isang taunang form ng pag-uulat, ngunit ito ay inilaan hindi lamang upang ipaalam sa Federal Tax Service tungkol sa kita na natanggap para sa layunin ng pagbabayad ng buwis sa kanila, kundi pati na rin para sa posibleng pagtanggap ng mga bawas sa buwis.

Sino ang dapat magsumite ng ulat na ito?

Ang pagpuno sa deklarasyon ng 3-NDFL ay ipinag-uutos kapag tumatanggap ng kita kung saan kinakailangan upang kalkulahin at magbayad ng personal na buwis sa kita, pati na rin upang makatanggap ng refund ng bahagi ng buwis na naunang binayaran sa badyet. Ayon sa mga kinakailangan ng Tax Code ng Russian Federation, ang deklarasyon ng personal na buwis sa kita sa katapusan ng taon ay dapat isumite ng:

- mga indibidwal na negosyante (IP) sa pangkalahatang sistema ng pagbubuwis;

- mga abogado at notaryo na nagtatag ng mga pribadong opisina;

- mga pinuno ng mga sakahan (magsasaka);

- mga residente ng buwis ng Russian Federation na nakatanggap ng kita sa ibang mga bansa sa taon ng pag-uulat (ito ang mga taong aktwal na naninirahan sa Russia nang hindi bababa sa 183 araw sa isang taon, ngunit nakatanggap ng mga pondo mula sa mga dayuhang mapagkukunan sa labas ng mga hangganan nito);

- mga mamamayan na nakatanggap ng kita mula sa pagpapaupa ng kanilang ari-arian o mula sa pagpapatupad ng mga kasunduan sa GPC (sa kondisyon na hindi tinupad ng customer ang tungkulin ng isang ahente ng buwis). Bilang karagdagan, ang isang tax return para sa personal na buwis sa kita (form 3-NDFL) ay isinumite sa pagbebenta ng ari-arian. Bagama't ipinag-uutos na ideklara ang resibo ng kita sa kasong ito, kailangang bayaran ang buwis sa kondisyon na pagmamay-ari ito ng nagbabayad ng buwis nang mas mababa sa itinakdang minimum na panahon ng tatlong taon. Tulad ng para sa real estate, kakailanganin mong magbayad ng buwis sa kita kapag nagbebenta ng apartment (bahay):

- pagmamay-ari nang wala pang 5 taon, kung nakuha pagkatapos ng 01/01/2016;

- pag-aari nang wala pang 3 taon, kung ang ari-arian ay binili bago ang 01/01/2016 o natanggap sa pamamagitan ng mana, bilang regalo, sa ilalim ng isang panghabambuhay na kasunduan sa pagpapanatili sa isang umaasa, bilang resulta ng pribatisasyon.

Ang mga mamamayan na nanalo sa lottery o pagtaya sa sports ay dapat ding magbayad ng buwis sa halaga ng kanilang mga napanalunan, gayunpaman, kaugnay sa kanila, ang mga ahente ng buwis ay ang mga tagapag-ayos ng mga promosyon at sweepstakes na ito, na nagbayad sa kanila ng halaga ng mga panalo. Gayunpaman, kung ang regalo ay natanggap sa uri, ang nanalo ay dapat magbayad mismo ng buwis dito. Sa kasong ito, kakailanganin din niyang punan at magsumite ng ulat.

Deadline at mga pamamaraan para sa pagsusumite ng ulat

Ang pangkalahatang deadline para sa pagsusumite ng ulat ay Abril 30 ng taon kasunod ng taon ng pag-uulat. May tatlong paraan upang magpadala ng ulat sa serbisyo ng buwis sa lugar ng pagpaparehistro ng nagbabayad ng buwis:

- direktang magsumite ng ulat sa inspeksyon ng Federal Tax Service nang personal o sa pamamagitan ng isang kinatawan;

- magpadala ng isang papel na form sa pamamagitan ng koreo;

- magsumite ng ulat online sa website ng serbisyo sa buwis o gamit ang mga espesyal na serbisyo.

Ang deadline ay nalalapat lamang sa mga indibidwal na negosyante, abogado, pinuno ng mga sakahan ng magsasaka, notaryo at mga mamamayan na nagdedeklara ng kita. Upang makatanggap ng bawas sa buwis, ang isang deklarasyon ay maaaring isumite sa anumang maginhawang oras.

Mga tampok ng deklarasyon

Kapag pinupunan ang form ng ulat, hindi ka dapat gumawa ng mga pagkakamali o pagwawasto; bilang karagdagan, maaari ka lamang gumamit ng itim o asul na tinta kung ang form ay pinunan sa pamamagitan ng kamay. Sa kasong ito, kailangan mong bigyang-pansin ang iba't ibang mga kinakailangan para sa manu-manong at machine na pagpuno sa form:

- Kapag pinupunan ang form sa pamamagitan ng kamay, ang lahat ng text at numerical na field (buong pangalan, numero ng pagkakakilanlan ng buwis, mga halaga, atbp.) ay dapat na isulat mula kaliwa hanggang kanan, simula sa pinakakaliwang cell, sa mga capital printed na character ayon sa modelo na maaaring ay matatagpuan sa website ng Federal Tax Service. Ang mga titik ay dapat na pantay at katulad ng sample hangga't maaari. Kung pagkatapos punan ang linya ay may mga walang laman na cell na natitira, dapat na ilagay ang mga gitling sa kanila hanggang sa pinakadulo ng field. Kung ang anumang field ay iwanang blangko, ang lahat ng mga cell nito ay dapat ding may mga gitling.

- Ang pagpuno sa deklarasyon ng 3-NDFL sa isang computer ay nangangailangan ng pag-align sa lahat ng mga numerical value sa kanan. Inirerekomenda na gamitin lamang ang Courier New font na may sukat na itinakda sa pagitan ng 16 at 18.

Kung ang isang pahina ng isang seksyon o form sheet ay hindi sapat upang ganap na ipakita ang lahat ng impormasyon, kailangan mong gamitin ang kinakailangang bilang ng mga karagdagang pahina mula sa parehong seksyon.

Parehong sa sulat-kamay at naka-print na mga bersyon ng ulat, ang lahat ng mga halaga ay dapat ipahiwatig sa kopecks. Ang pagbubukod ay ang halaga ng buwis mismo, na dapat bilugan sa buong rubles ayon sa karaniwang tuntunin ng aritmetika - kung ang halaga ay mas mababa sa 50 kopecks, pagkatapos ay itatapon sila, simula sa 50 kopecks pataas, sila ay bilugan sa buong ruble. Ang kita o mga gastos na kinakalkula sa dayuhang pera ayon sa mga dokumento ay dapat ma-convert sa rubles para maisama sa ulat sa exchange rate ng Central Bank ng Russian Federation sa petsa ng kanilang aktwal na pagtanggap. Ang impormasyong ibinigay sa deklarasyon ay dapat kumpirmahin ng mga dokumento, ang mga kopya nito ay nakalakip sa deklarasyon. Upang ilista ang mga dokumentong nakalakip sa 3-NDFL, maaari kang lumikha ng isang rehistro sa anumang pagkakasunud-sunod.

Ang lahat ng mga pahina ng form ay dapat na may bilang sa pagkakasunud-sunod sa pamamagitan ng pagpuno sa field na "Pahina", simula sa 001 (pahina ng pamagat). Ang bilang ng mga pahina ay dapat ipahiwatig sa pahina ng pamagat, pati na rin ang bilang ng mga karagdagang dokumento.

Ang iba pang mga application ay nagbibigay ng:

- mga code ng kita mula sa mga mapagkukunan sa Russian Federation at matatagpuan sa labas ng bansa;

- mga code ng pangalan ng bagay (halimbawa, apartment o land plot);

- mga code ng uri ng nagbabayad ng buwis na nag-aangkin ng bawas sa buwis;

- mga code ng uri ng transaksyon.

Sample ng pagpuno ng 3-NDFL para sa mga indibidwal na negosyante

Pahina ng titulo

Sa seksyong "TIN" sa pahina ng pamagat at lahat ng iba pang mga pahina, dapat mong isaad ang tamang numero ng pagkakakilanlan ng nagbabayad ng buwis - ang sumasagot. Kung ang ulat ay isinumite sa unang pagkakataon, pagkatapos ay sa hanay na "Numero ng pagwawasto" dapat mong ipahiwatig ang 000, at kung ang isang dokumento na naitama na ay isinumite muli, kung gayon ang serial number ng pagwawasto ay dapat na ipasok sa hanay na ito. Sa column na “Tax period (code),” kailangan mong ipahiwatig ang code ng panahon ng pag-uulat; para sa taunang pag-uulat, ito ay code 34. Kung ang deklarasyon ay hindi naisumite para sa isang taon, kailangan mong isaad ang mga sumusunod na halaga:

- unang quarter - 21;

- kalahating taon - 31;

- siyam na buwan - 33.

Ang field na "Panahon ng pag-uulat ng buwis" ay inilaan upang isaad ang taon kung kailan idineklara ang kita. Bilang karagdagan, kailangan mong tama na punan ang column na "Isinusumite sa awtoridad sa buwis (code)", kung saan kailangan mong ipasok ang apat na digit na numero ng awtoridad sa buwis kung saan nakarehistro ang nagbabayad ng buwis. Sa code na ito, ang unang dalawang digit ay ang numero ng rehiyon, at ang huli ay ang direktang Federal Tax Service inspection code.

Ang isang mahalagang field na kailangan mong bigyang pansin kapag inihahanda ang pahina ng pamagat ay ang code ng kategorya ng nagbabayad ng buwis sa deklarasyon ng 3-NDFL. Ang lahat ng mga halagang ginamit ay ibinibigay sa Appendix No. 1 sa pamamaraan para sa pagpuno ng ulat. Narito ang ilan sa mga ito:

- IP - 720;

- notaryo - 730;

- abogado - 740;

- mga indibidwal na walang katayuan ng indibidwal na negosyante - 760;

- magsasaka - 770.

Tungkol sa kanyang sarili, ang nagbabayad ng buwis ay dapat magbigay ng kanyang apelyido, unang pangalan, patronymic, petsa ng kapanganakan (buo), lugar ng kapanganakan (tulad ng nakasulat sa pasaporte), at data mula sa pasaporte mismo. Ang address ng permanenteng pagpaparehistro sa lugar ng paninirahan ay hindi na kailangang iulat.

Ang mga dokumento ng pagkakakilanlan ay may sariling coding system, na ibinibigay sa Appendix No. 2 sa pamamaraan para sa pagsagot sa form ng pag-uulat:

- pasaporte ng isang mamamayan ng Russian Federation - 21;

- sertipiko ng kapanganakan - 03;

- ID ng militar - 07;

- pansamantalang sertipiko na ibinigay bilang kapalit ng ID ng militar - 08;

- pasaporte ng isang dayuhang mamamayan - 10;

- sertipiko ng pagsasaalang-alang ng isang aplikasyon para sa pagkilala sa isang tao bilang isang refugee sa teritoryo ng Russian Federation sa mga merito - 11;

- permit sa paninirahan sa Russian Federation - 12;

- sertipiko ng refugee - 13;

- pansamantalang kard ng pagkakakilanlan ng isang mamamayan ng Russian Federation - 14;

- pahintulot para sa pansamantalang paninirahan sa Russian Federation - 15;

- sertipiko ng pansamantalang asylum sa Russian Federation - 18;

- sertipiko ng kapanganakan na inisyu ng isang awtorisadong katawan ng isang dayuhang estado - 23;

- ID card ng isang Russian military personnel, military ID ng isang reserve officer - 24;

- iba pang mga dokumento - 91.

Ang patlang na "Katayuan ng Nagbabayad ng Buwis" ay inilaan upang ipahiwatig ang paninirahan; ang numero 1 dito ay nangangahulugan na ang nagbabayad ng buwis ay isang residente ng Russian Federation, at ang numero 2 ay nangangahulugang isang hindi residente ng Russian Federation. Gayundin sa pahina ng pamagat kailangan mong ipahiwatig ang kabuuang bilang ng mga sheet sa ulat, lagda at petsa kung kailan ito nakumpleto.

Kung ang ulat ay isinumite sa pamamagitan ng isang kinatawan, kung gayon ang kanyang buong data ay dapat ipahiwatig. Bilang karagdagan, ang naturang tao ay dapat mag-attach sa deklarasyon ng 3-NDFL ng isang kopya ng isang dokumento na nagpapatunay sa kanyang awtoridad.

Punan ang natitirang mga sheet ng 3-NDFL

Sa natitirang mga sheet, dapat punan ng nagbabayad ng buwis ang mga naglalaman ng impormasyon. Sapilitan lamang para sa lahat na punan ang Seksyon 1 "Impormasyon sa mga halaga ng buwis na napapailalim sa pagbabayad (dagdag) sa badyet/refund mula sa badyet." Dapat itong maglaman ng nauugnay na data sa halaga ng personal na buwis sa kita o bawas.

Kapag pinupunan ang seksyong ito, kailangan mong bigyang pansin ang pagpahiwatig ng tamang BCC para sa pagbabayad ng buwis at ang uri nito. Hindi ito nagbago noong 2019. Bilang karagdagan, pakitandaan na dapat mong isaad ang iyong apelyido at mga inisyal sa bawat nakumpletong pahina, pati na rin ang serial number nito.

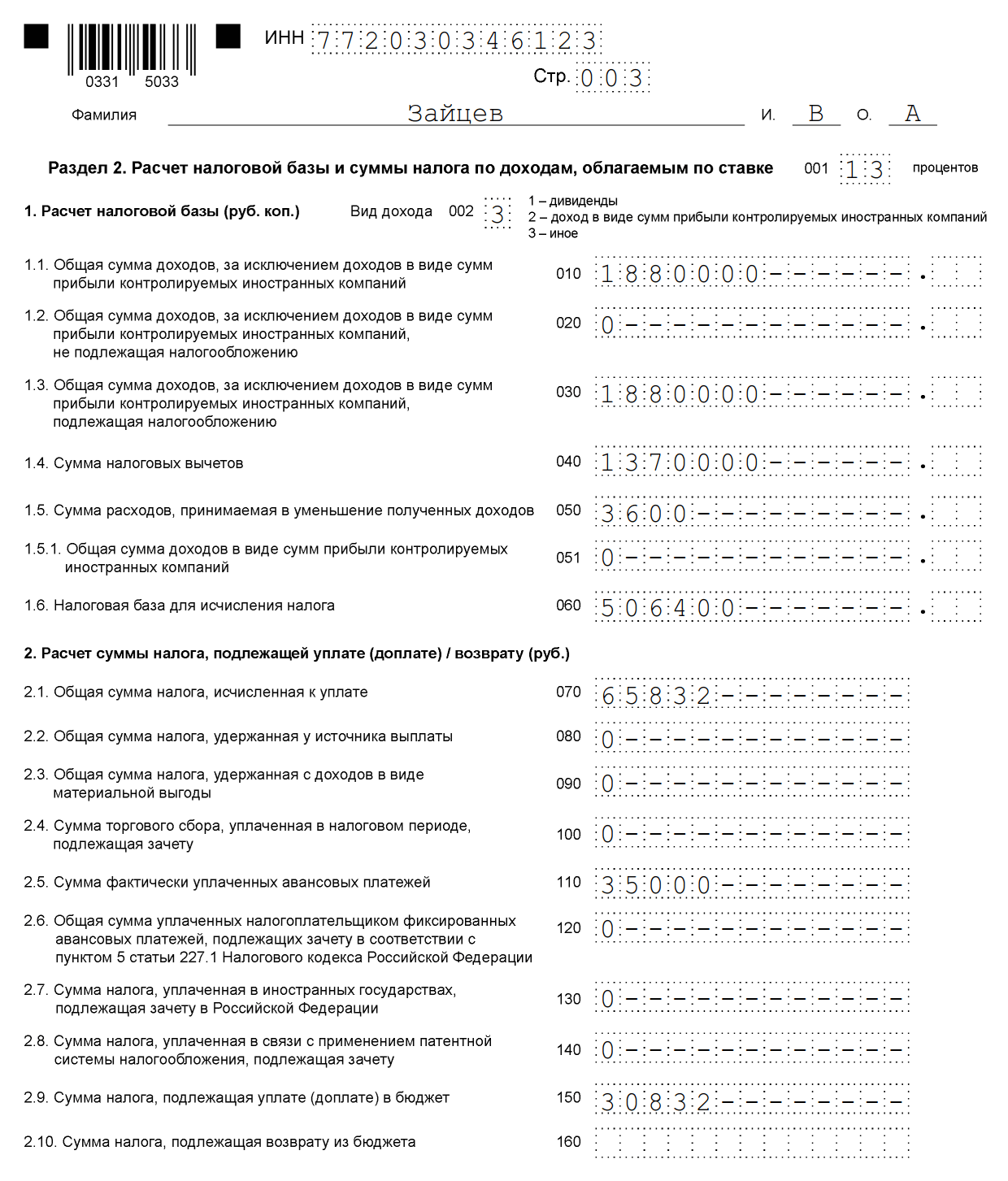

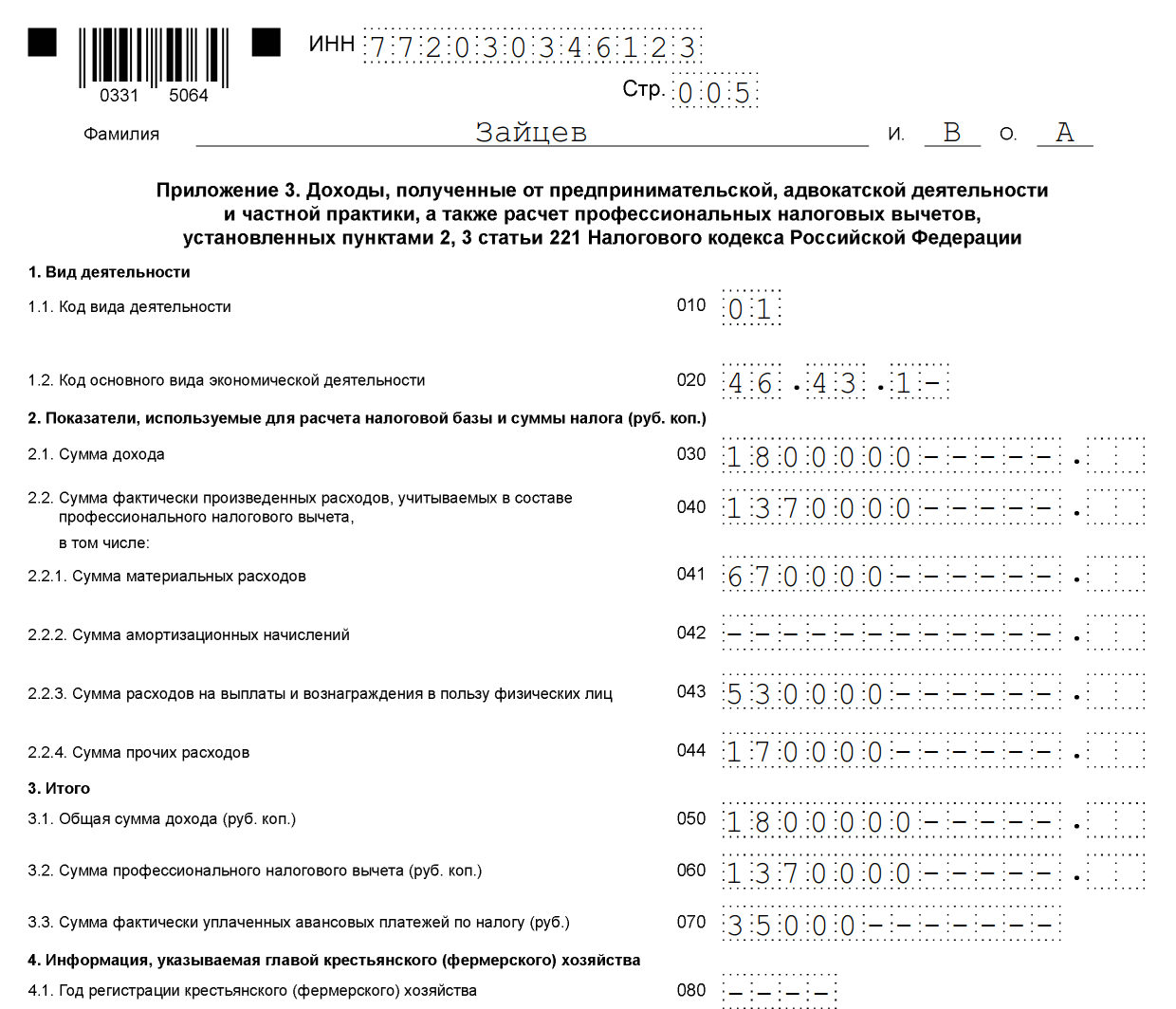

Bilang halimbawa ng pagpuno sa 3-NDFL, maaari mong ibigay ang data ng isang indibidwal na negosyante sa pangkalahatang sistema ng pagbubuwis. Noong 2018, ang indibidwal na negosyanteng ito ay nakatanggap ng kita mula sa mga aktibidad sa negosyo sa halagang 1,800,000 rubles. Bilang karagdagan, siya ay may karapatang mag-aplay ng propesyonal na bawas sa buwis sa halagang 1,370,000 rubles. Kasama dito ang:

- mga gastos sa materyal - 670,000 rubles;

- mga pagbabayad sa ilalim ng mga kontrata sa pagtatrabaho - 530,000 rubles;

- iba pang mga gastos - 170,000 rubles.

Para sa 2018, inilipat ng indibidwal na negosyante ang 35,000 rubles sa badyet. paunang bayad para sa personal na buwis sa kita. Ang isang entrepreneur ay isang kalahok sa isang investment partnership batay sa isang kasunduan. At nakatanggap siya ng kita mula sa pagbebenta ng mga securities na nasa kanyang pagmamay-ari nang wala pang tatlong taon.

Dapat punan ng indibidwal na negosyante ang pahina ng pamagat ng deklarasyon at seksyon 1. Bilang karagdagan, pinunan niya ang seksyon. 2, Appendice 1, 3 at 8.

Seksyon 2

Appendix 1 "Kita mula sa mga mapagkukunan sa Russian Federation"

Appendix 3 "Kita na natanggap mula sa negosyo, adbokasiya at pribadong kasanayan"

Appendix 8

Halimbawa ng pagpuno ng deklarasyon 3-NDFL 2019 para sa mga indibidwal

Tingnan natin kung paano wastong punan ang deklarasyon ng 3-NDFL para sa isang indibidwal na hindi nakarehistro bilang isang indibidwal na negosyante. Anuman ang kita na idineklara ng isang mamamayan at kung hihingi siya ng bawas sa buwis, kailangan niyang punan ang pahina ng pamagat, mga seksyon 1 at 2 ng form. Ang impormasyon ay naitala sa aplikasyon ng deklarasyon, kung kinakailangan.

Punan ang mga aplikasyon:

- 1 at 7 - kapag gumagawa ng isang bawas sa buwis para sa pagbili ng real estate o isang pagbawas na may kaugnayan sa pagbabayad ng isang mortgage;

- 1 at 6, pati na rin ang pagkalkula sa Appendix 1 - kapag nagdedeklara ng kita mula sa pagbebenta ng real estate at iba pang ari-arian;

- 1 - kapag nagrenta ng real estate;

- 1 at 5 - kapag nag-aaplay para sa isang bawas sa buwis para sa paggamot, edukasyon;

- 1 at 5, pati na rin ang pagkalkula para sa Appendix 5 - upang makatanggap ng bawas para sa mga gastos sa ilalim ng mga kontrata ng seguro (buhay, pensiyon).

Bilang halimbawa, pag-aralan natin ang sitwasyon nang ang isang mamamayan na si Volkov Vitaly Andreevich ay nagbebenta ng isang bahay para sa 2.4 milyong rubles, na pag-aari niya nang wala pang 5 taon (binili pagkatapos ng 01/01/2016). Dapat siyang magbayad ng buwis sa rate na 13%, ngunit upang mabawasan ang nabubuwisang base, agad siyang kumukuha ng isang bawas sa buwis sa halagang 1 milyong rubles. Ipinasok niya ang data sa pahina ng pamagat, mga seksyon 1 at 2, mga aplikasyon 1 at 6, pati na rin sa pagkalkula para sa aplikasyon 1.

Inirerekomenda na punan ang deklarasyon nang eksakto mula sa pagkalkula at mga apendise 1 at 6, at pagkatapos ay punan ang pahina ng pamagat at mga seksyon, ipahiwatig ang mga numero ng pahina. Ito ay lalong mahalaga kung isusulat mo nang manu-mano ang lahat ng data, dahil walang maaaring itama sa natapos na deklarasyon.

Pinupunan namin ang pagkalkula para sa Appendix 1 (linya sa linya):

- ipasok ang TIN, apelyido at inisyal;

- Iwanan ang numero ng pahina sa ngayon;

- 010 - haligi para sa pagpahiwatig ng kadastral na numero ng ari-arian. Ito ay nakapaloob sa mga dokumento ng ari-arian, maaari mong malaman nang libre sa batayan ng Rosreestr;

- 020 - ilagay ang kadastral na halaga ng ari-arian simula Enero 1 ng taon kung saan binili ang ari-arian. Kung ang ari-arian ay hindi nasuri sa tinukoy na petsa, isang gitling ay idinagdag;

- 030 - natanggap na kita mula sa pagbebenta batay sa kontrata;

- 040 - kung ang data sa kadastral na halaga ay magagamit, ito ay pinarami ng isang kadahilanan ng 0.7. Kung ang field 020 ay walang laman, ang 040 ay naiwang walang laman;

- 050 - linya upang ipahiwatig ang halaga ng pagbubuwis. Piliin ang mas malaking halaga mula sa mga field 030 at 040.

Lumipat tayo sa Appendix 6, na nagpapahiwatig ng lahat ng mga bawas sa buwis na inaasahan ng nagbabayad ng buwis. Kung ang isang mamamayan ay may mga dokumento na nagpapatunay sa mga gastos para sa naibentang ari-arian, pagkatapos ay pinunan niya ang patlang na 020. Kung hindi, linya 010. Kung ang nagbabayad ng buwis ay hindi nag-claim ng iba pang mga pagbabawas, kung gayon ang halaga na ipinahiwatig sa mga haligi 020 o 010 ay ililipat sa field 160 .

Ang Appendix 1 ay nagsisimula sa TIN, apelyido at inisyal ng nagbabayad ng buwis. Susunod na pumasok kami:

- 010 - rate ng buwis. Para sa mga residente - 13%, para sa mga hindi residente - 30%;

- 020 - ang mga code para sa uri ng kita ay nakalista sa Appendix No. 3 sa pamamaraan para sa pagpuno ng deklarasyon. Sa kaso ng pagdedeklara ng kita na natanggap mula sa pagbebenta ng real estate, maaaring gamitin ang code "01" o "02". Ang "01" ay ipinahiwatig kung ang halaga ng kita sa ilalim ng kontrata (field 030 ng pagkalkula sa Appendix 1) ay mas malaki kaysa sa kadastral na halaga na pinarami ng isang kadahilanan na 0.7 (ang halaga na ipinasok sa field 040). Ang code na "02" ay nakasulat kung ang halaga sa column 040 ay mas malaki kaysa sa column 030;

- ang mga patlang 030-060 ay inilaan upang ipahiwatig ang impormasyon tungkol sa mamimili. Kung walang detalyadong data, sapat na upang ipasok ang apelyido, unang pangalan, at patronymic ng bagong may-ari;

- sa hanay 070 kailangan mong ilipat ang halaga na naitala sa linya 050 ng pagkalkula sa Appendix 1;

- Ang field 080 ay iniwang blangko dahil ang bumibili ay hindi isang ahente ng buwis at hindi maaaring mag-withhold ng buwis.

Tinukoy ng Seksyon 2 ang kita kung saan kukunin ang buwis, ang base ng buwis at ang halaga ng personal na buwis sa kita. Upang gawin ito, sumulat:

- 001 - 13 o 30 porsyento, depende sa tirahan ng nagbabayad ng buwis (tingnan ang field 010 ng Appendix 1);

- 002 - uri ng kita - 3;

- sa mga hanay 010 at 030 - ang halaga ng field 070 ng Appendix 1;

- ang halaga ng field 160 ng Appendix 6 ay muling isinulat sa linya 040;

- ang halagang 060 ay kinakalkula bilang ang pagkakaiba sa pagitan ng mga halaga 030 at 040. Kung ang isang negatibong numero ay nakuha, itakda sa 0.

- ang mga halaga ng mga patlang 070 at 150 ay kinakalkula din. Upang gawin ito, ang figure mula sa linya ay 060 × 13%;

- mananatiling walang laman ang lahat ng iba pang column.

Ang natitira ay Seksyon 1 at ang pahina ng pamagat. Ang mga ito ay napunan ayon sa algorithm na inilarawan sa halimbawang deklarasyon para sa mga indibidwal na negosyante.

Seksyon 1

Pahina ng titulo

Matapos makumpleto ang lahat ng mga pahina, dapat silang bilangin at ilagay sa pahina ng pamagat, pati na rin ang bilang. Sa aming halimbawa, nagtapos kami ng isang 6 na pahinang deklarasyon. Bukod pa rito, kailangan mong linawin ang bilang ng mga sheet ng mga nakalakip na dokumento o ang kanilang mga kopya. Ang natitira na lang ay pirmahan ang lahat ng nakumpletong sheet ng deklarasyon (hindi lamang ang title sheet) at ilagay ang kasalukuyang petsa.

Ang bawat nagbabayad ng buwis ay dapat malayang pumili kung ano ang kailangan niyang punan at ipadala ang nakumpletong ulat sa Federal Tax Service.

Online na pagpuno

Hindi mahirap punan ang 3-NDFL online; para magawa ito, dapat mayroon kang rehistradong personal na account bilang indibidwal na nagbabayad ng buwis. Ang login at password para sa serbisyong ito ay maaaring makuha mula sa Federal Tax Service pagkatapos tukuyin ang lahat ng personal na data sa panahon ng pagpaparehistro.

Maraming mga operator ng mga serbisyo ng accounting ang nag-aalok sa mga gumagamit ng mga maginhawang programa para sa pagpuno ng isang ulat online para sa kasunod na pagpapadala nito sa Internet o pag-print sa form na papel. Ang pamamaraang ito ay mas mainam para sa mga nagbabayad ng buwis na malayo sa accounting at walang karanasan sa pagpuno ng mga ulat. Gayunpaman, walang espesyal na kaalaman ang kinakailangan upang maipasok nang tama ang data sa form na ito.

Mga parusa para sa hindi pagbabayad ng buwis at mga pagkakamali sa deklarasyon

Para sa hindi pagbabayad ng personal na buwis sa kita, may ibinibigay na multa, na aabot sa 5% ng hindi nabayarang halaga ng buwis para sa bawat buwan mula sa petsa ng pagkaantala, kabilang ang mga hindi kumpleto. Para sa kawalan ng isang ulat, kung hindi ito naglalaman ng halaga ng personal na buwis sa kita na babayaran, ang multa ay magiging minimal - 1000 rubles. Kung may buwis na babayaran, kailangan mong magbayad ng multa na hanggang 30% ng naipon na buwis.

03/20/2019, Sashka Bukashka

Noong Pebrero 18, 2018, ang utos ng Federal Tax Service ng Russia na may petsang Oktubre 25, 2017 N ММВ-7-11/822@ ay nagpatupad, na nagpasimula ng mga pagbabago sa tax return form para sa personal na buwis sa kita (form 3-NDFL ). Ang mga pagbabagong ito ay may bisa din sa 2019 para sa pagdedeklara ng kita na natanggap noong 2018. Tingnan natin kung paano punan ang form na isinasaalang-alang ang mga bagong kinakailangan.

Ang personal na buwis sa kita ay isang personal na buwis sa kita na binabayaran sa estado ng mga nagtatrabahong mamamayan, at isang deklarasyon na isinumite sa serbisyo ng buwis ng mga taong tumatanggap ng kita sa Russia. Inilalarawan ng artikulong ito kung paano punan ang deklarasyon ng 3-NDFL at kung bakit ito kinakailangan.

Sino ang kailangang magsumite ng tax return 3-NDFL

Ang deklarasyon ay isinumite sa pagtanggap ng kita kung saan dapat bayaran ang personal na buwis sa kita, gayundin upang ibalik ang bahagi ng buwis na naunang binayaran sa estado. Ang 3-NDFL ay isinumite:

- Mga indibidwal na negosyante (IP), abogado, notaryo at iba pang mga espesyalista na kumikita ng kanilang pamumuhay sa pamamagitan ng pribadong pagsasanay. Ang pagkakapareho ng mga taong ito ay ang kanilang independiyenteng pagkalkula ng mga buwis at binabayaran ang mga ito sa badyet.

- Buwis ang mga residente na nakatanggap ng kita sa ibang mga estado. Kabilang sa mga residente ng buwis ang mga mamamayang aktwal na nakatira sa Russia nang hindi bababa sa 183 araw sa isang taon.

- Mga mamamayan na nakatanggap ng kita mula sa pagbebenta ng ari-arian: mga kotse, apartment, lupa, atbp.

- Mga taong nakatanggap ng kita sa ilalim ng kontratang sibil o mula sa pag-upa ng apartment.

- Ang mga mapalad na tao na nanalo sa lottery, slot machine o pagtaya ay dapat ding magbayad ng buwis sa kanilang mga napanalunan.

- Kung kinakailangan, kumuha ng bawas sa buwis:, para sa, at iba pa.

Huwag malito ang dokumentong ito sa . Magkapareho sila ng mga pangalan at kadalasang nasa parehong hanay ng mga dokumento, ngunit magkaiba pa rin sila.

Saan maghain ng 3-NDFL na deklarasyon

Ang deklarasyon ay isinumite sa serbisyo ng buwis sa lugar ng permanenteng o pansamantalang pagpaparehistro (pagpaparehistro). Ito ay inuupahan nang personal o ipinadala sa pamamagitan ng koreo. Maaari ka ring mag-file ng tax return online. Upang punan ang 3-NDFL online, kumuha ng login at password para ipasok ang personal na account ng nagbabayad ng buwis sa anumang tanggapan ng buwis. Upang matanggap ang iyong login at password, pumunta nang personal at huwag kalimutan ang iyong pasaporte.

Mga deadline para sa pag-file ng 3-NDFL sa 2019

Sa 2019, ang personal na income tax return sa Form 3-NDFL ay isusumite bago ang Abril 30. Kung ang nagbabayad ng buwis ay nakumpleto at nagsumite ng ulat bago ang mga pag-amyenda sa form ay naging bisa, hindi na niya kailangang isumite muli ang impormasyon gamit ang bagong form. Kung kailangan mong mag-claim ng deduction, maaari mong isumite ang iyong return anumang oras sa buong taon.

Sample ng pagpuno ng 3-NDFL noong 2019

Tutulungan ka sa pagpuno sa deklarasyon ng 3-NDFL ng programang "Deklarasyon", na maaaring i-download sa website ng Federal Tax Service. Kung pupunan mo ang 3-NDFL sa pamamagitan ng kamay, sumulat ng text at numeric na mga field (TIN, fractional field, mga halaga, atbp.) mula kaliwa hanggang kanan, simula sa pinakakaliwang cell o gilid, sa mga character na naka-print na may malaking titik. Kung pagkatapos punan ang field ay may mga walang laman na cell, ang mga gitling ay inilalagay sa kanila. Para sa nawawalang item, inilalagay ang mga gitling sa lahat ng mga cell sa tapat nito.

Kapag pinupunan ang deklarasyon, walang mga pagkakamali o pagwawasto ang dapat gawin; itim o asul na tinta lamang ang ginagamit. Kung ang 3-NDFL ay napunan sa isang computer, ang mga numerong halaga ay nakahanay sa kanan. Dapat kang mag-print sa Courier New font na may sukat na itinakda mula 16 hanggang 18. Kung wala kang isang pahina ng isang seksyon o sheet ng 3-NDFL upang ipakita ang lahat ng impormasyon, gamitin ang kinakailangang bilang ng karagdagang mga pahina ng parehong seksyon o sheet.

Ang mga halaga ay isinulat na nagpapahiwatig ng kopecks, maliban sa halaga ng personal na buwis sa kita, na bilugan sa buong ruble - kung ang halaga ay mas mababa sa 50 kopecks, pagkatapos ay itatapon sila, simula sa 50 kopecks pataas - bilugan hanggang sa buong ruble. Ang kita o mga gastos sa dayuhang pera ay na-convert sa rubles sa halaga ng palitan ng Central Bank ng Russian Federation sa petsa ng aktwal na pagtanggap ng kita o mga gastos. Matapos punan ang mga kinakailangang pahina ng deklarasyon, huwag kalimutang bilangin ang mga pahina sa patlang na "Pahina", simula sa 001 hanggang sa kinakailangan sa pagkakasunud-sunod. Ang lahat ng data na ipinasok sa deklarasyon ay dapat kumpirmahin ng mga dokumento, ang mga kopya nito ay dapat na nakalakip sa deklarasyon. Upang maglista ng mga dokumentong naka-attach sa 3-NDFL, maaari kang lumikha ng isang espesyal na rehistro.

Mga tagubilin para sa pagpuno ng 3-NDFL. Pahina ng titulo

Isang sumbrero

Sa talata ng "TIN" sa pamagat at iba pang mga nakumpletong sheet, ang numero ng pagkakakilanlan ng nagbabayad ng buwis - isang indibidwal o kumpanya - ay ipinahiwatig. Sa item na "Numero ng pagsasaayos", ipasok ang 000 kung ang deklarasyon ay isinumite sa unang pagkakataon sa taong ito. Kung kailangan mong magsumite ng isang naitama na dokumento, ang 001 ay nakasulat sa seksyon. Ang "panahon ng buwis (code)" ay ang yugto ng panahon kung saan nag-uulat ang isang tao. Kung ikaw ay nag-uulat para sa isang taon, ilagay ang code 34, ang unang quarter - 21, ang unang kalahati ng taon - 31, siyam na buwan - 33. "Pag-uulat ng panahon ng buwis" - sa talatang ito, ipahiwatig lamang ang nakaraang taon, ang kita na gusto mong ideklara. Sa field na "Isinusumite sa awtoridad sa buwis (code)", ilagay ang 4 na digit na numero ng awtoridad sa buwis kung saan nakarehistro ang nagsumite para sa mga layunin ng buwis. Ang unang dalawang digit ay ang numero ng rehiyon, at ang huling dalawa ay ang inspeksyon code.

Impormasyon ng nagbabayad ng buwis

Sa seksyong "Country Code", ang code ng bansa ng pagkamamamayan ng aplikante ay nakasaad. Ang code ay ipinahiwatig ayon sa All-Russian Classifier of Countries of the World. Ang code ng Russia ay 643. Ang isang taong walang estado ay nagmamarka ng 999. "Code ng kategorya ng nagbabayad ng buwis" (Appendix No. 1 sa pamamaraan para sa pagpuno ng 3-NDFL):

- IP - 720;

- notaryo at iba pang mga taong nakikibahagi sa pribadong pagsasanay - 730;

- abogado - 740;

- indibidwal - 760;

- magsasaka - 770.

Ang mga patlang na "Apelyido", "Unang pangalan", "Patronymic", "Petsa ng kapanganakan", "Lugar ng kapanganakan" ay pinunan nang eksakto ayon sa pasaporte o iba pang dokumento ng pagkakakilanlan.

Impormasyon tungkol sa dokumento ng pagkakakilanlan

Ang item na "Code ng uri ng dokumento" (Appendix Blg. 2 sa pamamaraan para sa pagpuno ng 3-NDFL) ay pinunan ng isa sa mga napiling opsyon:

- Pasaporte ng isang mamamayan ng Russian Federation - 21;

- Sertipiko ng kapanganakan - 03;

- ID ng Militar - 07;

- Pansamantalang sertipiko na ibinigay sa halip na isang militar ID - 08;

- Pasaporte ng isang dayuhang mamamayan - 10;

- Sertipiko ng pagsasaalang-alang ng isang aplikasyon upang makilala ang isang tao bilang isang refugee sa teritoryo ng Russian Federation sa mga merito nito - 11;

- Permiso sa paninirahan sa Russian Federation - 12;

- Sertipiko ng refugee - 13;

- Pansamantalang kard ng pagkakakilanlan ng isang mamamayan ng Russian Federation - 14;

- Pansamantalang permit sa paninirahan sa Russian Federation - 15;

- Sertipiko ng pansamantalang asylum sa Russian Federation - 18;

- Sertipiko ng kapanganakan na ibinigay ng isang awtorisadong katawan ng isang dayuhang estado - 23;

- Identity card ng isang Russian military personnel/Military ID ng isang reserve officer - 24;

- Iba pang mga dokumento - 91.

Ang mga aytem na “ ”, “Petsa ng isyu”, “Inisyu ni” ay mahigpit na pinupunan ayon sa dokumento ng pagkakakilanlan. Sa "Katayuan ng Nagbabayad ng Buwis," ang numero 1 ay nangangahulugang isang residente ng buwis ng Russian Federation, ang 2 ay nangangahulugang isang hindi residente ng Russia (na nanirahan nang wala pang 183 araw sa Russian Federation sa taon ng pagdedeklara ng kita).

Numero ng telepono ng nagbabayad ng buwis

Sa bagong form na 3-NDFL, ang mga field para sa pagsasaad ng address ng nagbabayad ng buwis ay inalis na. Ngayon hindi mo na kailangang ipahiwatig ang impormasyong ito sa form. Punan lang ang field na "Makipag-ugnayan sa numero ng telepono". Ang numero ng telepono ay ipinahiwatig alinman sa mobile o landline, kung kinakailangan, kasama ang area code.

Lagda at petsa

Sa pahina ng pamagat, ipahiwatig ang kabuuang bilang ng mga nakumpletong pahina at ang bilang ng mga kalakip - mga sumusuportang dokumento o kanilang mga kopya. Sa ibabang kaliwang bahagi ng unang pahina, pinirmahan ng nagbabayad ng buwis (number 1) o ang kanyang kinatawan (number 2) ang dokumento at ipinapahiwatig ang petsa ng pagpirma. Ang kinatawan ay dapat maglakip ng isang kopya ng dokumento na nagpapatunay sa kanyang awtoridad sa deklarasyon.

3 pangunahing pagkakamali sa 3-NDFL na karaniwan naming ginagawa

Ekspertong komentaryo para sa website ni Sashka Bukashka:

Evdokia Avdeeva

StroyEnergoResurs, punong accountant

Ang pinakakaraniwang mga error ay maaaring nahahati sa tatlong grupo:

- Mga teknikal na pagkakamali. Halimbawa, nakalimutan ng isang nagbabayad ng buwis na pumirma sa mga kinakailangang sheet o lumaktaw sa mga sheet. Tatanggi rin ang tanggapan ng buwis na magbigay ng mga pagbabawas nang walang mga sumusuportang dokumento. Ang mga gastos sa pagbili ng ari-arian, paggamot, pagsasanay, seguro ay dapat kumpirmahin ng mga kontrata at mga dokumento sa pagbabayad.

- Hindi tama o hindi kumpletong pagpuno ng data. "Nangungunang" ng naturang mga pagkukulang:

- sa pahina ng pamagat sa linyang "numero ng pagsasaayos" kapag nagsumite ng deklarasyon sa unang pagkakataon, ilagay ang 1, ngunit dapat itong 0;

- maling OKTMO code.

Ang ganitong mga pagkukulang ay hindi masyadong kahila-hilakbot, at sa pinakamasamang kaso ay hahantong sila sa pagtanggi na tanggapin ang deklarasyon. Ngunit ang hindi kumpletong pagpuno ng ilang data ay maaaring humantong sa "hindi pagkakaunawaan sa iyo" ng tanggapan ng buwis at sa halip na magbigay ng bawas, kakailanganin mong magbayad ng buwis.

Halimbawa, kung ang nagbabayad ng buwis sa seksyong "Natanggap na kita sa Russian Federation" ay hindi nagpapahiwatig ng halaga ng kita, ang halaga ng buwis na kinakalkula at ang halaga ng buwis na pinigil, pagkatapos ay sa halip na ibalik ang buwis, ang nagbabayad ng buwis ay kalkulahin ito para sa kanyang sarili bilang karagdagang bayad.

- Kamangmangan sa mga batas at tuntunin para sa paglalapat ng mga pagbabawas. Halimbawa, nagbayad ang isang mamamayan para sa pagsasanay noong 2017, ngunit gustong makatanggap ng bawas para sa 2018. Gayunpaman, ang benepisyo sa buwis ay partikular na ibinibigay para sa taon kung saan nagbayad ang aplikante para sa edukasyon, pangangalagang medikal o iba pang mga serbisyo.

Pinupunan ang 3-NDFL kapag nagdedeklara ng kita at naghahain ng mga bawas sa buwis

Ang pamamaraan para sa pagpuno ng 3-NDFL ay depende sa partikular na kaso kung saan ka naghain ng deklarasyon. Ang form ng deklarasyon ay naglalaman ng 19 na mga sheet, kung saan kailangan mong punan ang mga personal mong kailangan.

- Seksyon 1 "Impormasyon sa mga halaga ng buwis na napapailalim sa pagbabayad (dagdag) sa badyet/pagbabalik mula sa badyet";

- Seksyon 2 "Pagkalkula ng base ng buwis at ang halaga ng buwis sa kita na binubuwisan sa rate (001)";

- Sheet A "Kita mula sa mga mapagkukunan sa Russian Federation";

- Sheet B "Kita mula sa mga mapagkukunan sa labas ng Russian Federation, binubuwisan sa rate (001)";

- sheet B "Kita na natanggap mula sa negosyo, adbokasiya at pribadong kasanayan";

- sheet D "Pagkalkula ng halaga ng kita na hindi napapailalim sa pagbubuwis";

- Sheet D1 "Pagkalkula ng mga bawas sa buwis sa ari-arian para sa mga gastos sa bagong konstruksyon o pagkuha ng real estate";

- Sheet D2 "Pagkalkula ng mga bawas sa buwis sa ari-arian para sa kita mula sa pagbebenta ng ari-arian (mga karapatan sa ari-arian)";

- sheet E1 "Pagkalkula ng standard at social tax deductions";

- sheet E2 "Pagkalkula ng mga pagbawas sa buwis sa lipunan na itinatag ng mga subparagraph 4 at 5 ng talata 1 ng Artikulo 219 ng Tax Code ng Russian Federation";

- sheet J "Pagkalkula ng mga propesyonal na bawas sa buwis na itinatag ng mga talata 2, 3 ng Artikulo 221 ng Tax Code ng Russian Federation, pati na rin ang mga bawas sa buwis na itinatag ng talata dalawa ng subparagraph 2 ng talata 2 ng Artikulo 220 ng Tax Code ng Pederasyon ng Russia";

- sheet 3 "Pagkalkula ng nabubuwisang kita mula sa mga transaksyon sa mga securities at mga transaksyon na may mga derivative na instrumento sa pananalapi";

- Sheet I "Pagkalkula ng nabubuwisang kita mula sa pakikilahok sa mga pakikipagsosyo sa pamumuhunan."

Bilang karagdagan sa pagbabayad ng personal na buwis sa kita, ang deklarasyon ay magiging kapaki-pakinabang upang makatanggap ng bawas sa buwis. Ayon sa batas, maaaring ibalik ng bawat mamamayan ang bahagi ng buwis na dating binayaran sa estado upang mabayaran ang mga gastos sa edukasyon, paggamot, pagbili ng real estate o pagbabayad ng isang mortgage loan. Maaari kang magsumite ng mga dokumento upang makatanggap ng bawas anumang araw pagkatapos ng katapusan ng taon kung saan ginastos ang pera. Maaaring matanggap ang bawas sa loob ng tatlong taon.

Batay sa Artikulo 216 ng Tax Code ng Russian Federation, ang bawat mamamayan ay obligadong mag-ulat sa kanyang natanggap na kita para sa taon. Sa ganitong paraan, ang halaga para sa pagbabayad ng mga buwis ay kinakalkula - ang obligasyon ng bawat mamamayan batay sa Artikulo 57 ng Konstitusyon ng Russian Federation. Ayon sa Artikulo 229 ng Tax Code ng Russian Federation, ang impormasyon sa mga natanggap na kita ay dapat isumite bago ang Abril 30 ng kasalukuyang taon - data para sa nakaraang taon. Upang mag-ulat sa serbisyo ng buwis, isang personal na deklarasyon ng kita ay pinupunan. Kung paano ito gagawin ay tatalakayin sa isang halimbawa.

Ang buwis sa kita para sa mga mamamayan ng Russia ay kinakalkula taun-taon pagkatapos magsumite ng isang deklarasyon sa Form 3 - ang dokumentong ito ay tinatawag na isang deklarasyon sa Form 3-NDFL. Ang dokumento ay nagpapahiwatig ng kita na natanggap para sa isang tiyak na tagal ng panahon.

Ang Deklarasyon 3-NDFL ay dapat isumite ng mga mamamayan na may partikular na kita

Sino ang kinakailangang magsumite

Ang mga Artikulo 227, 227.1 at 228 ng Kodigo sa Buwis ng Russian Federation ay malinaw na tinukoy ang listahan ng mga tao na dapat mag-ulat ng kanilang mga resibo ng pera nang walang pagkabigo. Kasama sa listahan ng naturang mga nagbabayad ng buwis ang:

- mga indibidwal na negosyante;

- notaryo;

- abogado;

- mga taong may pribadong aktibidad na nagdudulot ng kita.

Sa ilang mga kaso, ang impormasyon tungkol sa mga natanggap na pondo ay dapat isumite ng mga dayuhan at hindi residente ng Russian Federation.

Anong kita ang kasama?

Kapag naunawaan kung ano ang isang deklarasyon, dapat mong isaalang-alang ang impormasyon tungkol sa kung ano ang kailangan mong bayaran ng buwis. Sa madaling salita, ano ang ibig sabihin ng tubo na natanggap para sa taon. Ang kita ng mga mamamayan ng Russian Federation ay kinabibilangan ng:

- kabayaran mula sa mga tao at organisasyon, maliban sa mga awtoridad sa buwis at mga ahente ng buwis;

- mga pondo na natanggap mula sa mga transaksyon sa real estate at mga karapatan sa ari-arian, kung ang mga bagay ay pagmamay-ari nang wala pang 3 taon;

- mga panalo sa cash na katumbas sa mga lottery at iba pang mga promo, na napapailalim sa isang napalaki na rate ng mga pagbabayad ng buwis;

- kabayarang natanggap bilang mana - nangangahulugan ito ng mga copyright, gawa ng sining at iba pang katulad na paraan;

- tubo mula sa mga aktibidad na kasalukuyang isinasagawa ng nagbabayad ng buwis;

- iba't ibang mga resibo ng pera na natanggap mula sa pagbebenta ng mga mahalagang papel at iba pang ari-arian;

- iba pang kita kung saan walang binabayarang personal na buwis sa kita.

Ang mga elementong ipinakita ay dapat na suportado ng isang dokumentaryo na batayan. Kung hindi, magiging mahirap patunayan ang iyong pagkakasangkot sa isang tiyak na halaga ng pera. Kung matuklasan ng mga awtoridad sa buwis ang gayong hindi planadong pagtatago, ang mamamayan ay dadalhin sa administratibo o kriminal na pananagutan (pagtago ng kita sa isang partikular na malaking sukat).

Responsibilidad para sa huli na pagsusumite

Kung ang deklarasyon ng kita ay hindi naisumite sa oras, administratibong pananagutan ang lumitaw. Ayon sa Artikulo 119 at 122 ng Kodigo sa Buwis ng Russian Federation, kung ang deklarasyon ay isinumite pagkalipas ng Abril 30, ang mamamayan-nagbabayad ng buwis ay bibigyan ng multa. Kung ang deklarasyon ay isinumite sa oras, ngunit ang buwis mismo ay hindi nabayaran sa takdang petsa (Hulyo 15), ang mga multa ay sisingilin para sa bawat araw ng pagkaantala.

Memo mula sa website ng serbisyo sa buwis

Mga dokumentong dapat punan

Bago isaalang-alang ang tanong kung paano punan ang isang deklarasyon sa form 3-NDFL, dapat mong isumite ang mga dokumento na kakailanganin para sa independiyenteng trabaho. Ang mga sumusunod na dokumento ay kinakailangan upang makumpleto:

- pasaporte ng isang mamamayan na nag-uulat para sa kanyang mga resibo ng pera sa serbisyo sa buwis; kung ang isang elektronikong bersyon ay ipinadala, kung gayon kinakailangan na magbigay ng isang na-scan na kopya ng dokumento;

- TIN - ibinibigay ito sa mga mamamayan ng Russia at mga indibidwal na negosyante;

- kasunduan sa nakumpletong transaksyon - dapat itong isumite kung ang form ay may kasamang talaan ng kita na natanggap mula sa naibentang ari-arian;

- anumang mga dokumento na nagpapatunay sa katotohanan ng pagtanggap ng ari-arian - ang impormasyong ibinigay ay dapat ding ibigay napapailalim sa pagpirma ng anumang kasunduan sa pagbili ng real estate;

- sertipiko ng mga kita na natanggap sa form 2-NDFL.

Maaaring kailanganin na maghanda ng karagdagang dokumentasyon kung kinakailangan ito ng sitwasyon.

Mas mainam na mangolekta kaagad ng mga dokumento para sa paghahain ng deklarasyon sa buong taon sa isang hiwalay na folder kaagad pagkatapos makumpleto ang anumang transaksyon.

Halimbawa ng pagpuno

Upang malaman nang eksakto kung paano punan nang tama ang deklarasyon, kailangan mong maging pamilyar sa sample nito:

Noong 2017, ang umiiral na deklarasyon ay sumailalim sa mga maliliit na pagbabago, na dapat isaalang-alang. Kung hindi, hindi tatanggapin ng serbisyo sa buwis ang nakumpletong deklarasyon, na nangangatwiran na hindi wasto ang dokumento.

Ang Form 3-NDFL ay binubuo ng isang pahina ng pamagat at 2 mga seksyon - sa kabuuan ay 11 mga sheet. Dapat silang punan kung kinakailangan. Susunod, tatalakayin natin kung paano punan ang deklarasyon nang hiwalay, bawat sheet.

Posibleng punan ang isang deklarasyon gamit ang isang espesyal na programa

Pahina ng titulo

Ang lahat ng mga patlang sa pahina ng pamagat ay pinunan maliban sa mga inilaan para sa mga empleyado ng serbisyo sa buwis. Ang sumusunod na impormasyon ay ipinasok dito:

- panahon ng pag-uulat ng buwis;

- code ng pagwawasto - kapag nagsumite sa unang pagkakataon ay inilagay nila ang "0", kung hindi sa unang pagkakataon, pagkatapos ay nagpapahiwatig sila ng isang pagtatangka sa isang partikular na kaso - "1", "2", atbp.;

- code ng yunit ng serbisyo sa buwis sa lugar ng pagpaparehistro - ay matatagpuan sa website;

- personal na data ng taong pinupunan;

- impormasyon tungkol sa nagbabayad ng buwis - petsa ng kapanganakan at impormasyon mula sa pasaporte;

- address ng lugar ng paninirahan - mahigpit na ayon sa pagpaparehistro;

- katayuan ng aplikante - residente o hindi residente (may pagkamamamayan ng Russia, ngunit wala sa bansa nang higit sa 183 araw);

- isang wastong numero ng telepono para sa komunikasyon;

- mga sheet ng deklarasyon na nakumpleto at nakalakip - ang kanilang numero ay ipinahiwatig sa pagkumpleto ng pagkumpleto;

- kung ito ay kinakailangan, ang impormasyon tungkol sa kinatawan ng nagbabayad ng buwis ay ibinigay;

- pirma ng taong pumupuno sa dokumento.

Ang natitirang mga patlang ay naiwan upang punan ng mga opisyal ng buwis.

1 seksyon

Sa unang seksyon, ang impormasyon ay ipinasok pagkatapos makumpleto ang pagpuno - dito ang kinakalkula na halaga ng buwis ay ipinakita batay sa katotohanan ng pag-uulat na ipinakita sa ibaba. Naglalaman din ang seksyon ng mga column na dapat punan:

- 020 - code ng pag-uuri ng badyet - uri ng natanggap na kita, maaaring kunin ang impormasyon mula sa website ng serbisyo sa buwis;

- 030 – OKTMO – territory classifier, na tinutukoy din gamit ang website ng Federal Tax Service;

- 040 - halaga ng kinakalkula na buwis;

- 050 – ang halaga ng maibabalik na dati nang labis na bayad na buwis, sa kasong ito ay nakasulat ang “0”.

Ang lahat ng impormasyon sa mga code ay ipinakita sa website ng Federal Tax Service ayon sa teritoryal na kaakibat ng isa na pinupunan.

Seksyon 2

Susunod, dapat mong punan ang seksyon 2, na kinabibilangan ng halaga ng mga natanggap na pondo. Sa tinukoy na sheet, sa ilang mga punto mayroong kahit isang pahiwatig para sa pagkalkula ng mga halaga. Mayroong mga linya mula 010 hanggang 140, na nahahati sa 2 grupo. Ang una ay may kasamang impormasyon tungkol sa base ng buwis, at ang pangalawa ay inilaan upang itala ang mga kinakalkula na kalkulasyon.

Kapag nakumpleto na, ang bawat seksyon ay dapat suriin at pirmahan, na nagpapahiwatig ng petsa na nakumpleto ang deklarasyon.

Sheet "A"

Sa sheet na "A" kinakailangan upang ipahiwatig ang mga mapagkukunan kung saan natanggap ang mga resibo ng pera. Ang mga mapagkukunan ay pinagsama-sama batay sa kanilang lokasyon sa Russia. Kapag pinupunan, dapat mong ipahiwatig ang uri ng kita, TIN, KPP at OKTMO na pinagmulan at iba pang impormasyon. Mahalaga rin na isaalang-alang na kinakailangang ipahiwatig ang mga halaga ng kita hindi lamang sa mga binubuwisan, kundi pati na rin sa iba na hindi napapailalim sa pagbubuwis.

Sinusundan ito ng mga sheet na "B", "C", "D" at iba pa, na nangangailangan ng mandatoryong pagkumpleto ng form kung ang ibang mga resibo ay natanggap. Halimbawa, ang sheet na "B" ay pinupunan lamang kung ang mga pondo ay nagmula sa mga mapagkukunan na matatagpuan sa labas ng teritoryo ng Russia. Ang mga sheet na "3" at "I" ay pinupunan sa parehong paraan.

Kapag ang isang deklarasyon ay isinumite, ito ay maingat na sinusuri, dahil ang mga mamamayan na pinupunan ang dokumento sa unang pagkakataon ay madalas na nagkakamali. Maaaring tingnan ang buong tagubilin sa pagsagot sa form 3-NDFL sa website ng Federal Tax Service.

Halimbawang pahayag ng kita

Sa independiyenteng pagpuno ng pahayag ng kita para sa mga mamamayan ng Russia, kinakailangang i-highlight ang mga sumusunod na tampok at rekomendasyon:

- Kung hindi mo mismo mapunan ang deklarasyon, inirerekomenda na bumaling ka sa mga propesyonal. Maaari ka ring gumamit ng mga handa na programa na na-download mula sa website ng Federal Tax Service.

- Kung ang deklarasyon ay pinunan ng isang awtorisadong tao, dapat siyang magkaroon ng kapangyarihan ng abogado na sertipikado ng isang notaryo.

- Mahalagang huwag lumabag sa tinukoy na mga deadline. Kung ang Abril 30 sa taong ito ay bumagsak sa isang katapusan ng linggo, ang takdang petsa ay pinalawig hanggang sa unang araw ng trabaho.

- Kahit na walang pananagutan sa buwis, dapat pa ring magsampa ng pagbabalik.

- Sa kaso ng pagkaantala, ang nagbabayad ng buwis ay kailangang magbayad ng multa na hindi bababa sa 100 rubles.

- Ang paggawa ng mga pagkakamali sa isang deklarasyon ay hindi palaging nangangailangan ng kumpletong pagtanggi na tanggapin ito. Sa kasong ito, ang isang opisyal ng buwis ay nakikipag-ugnayan sa nagbabayad ng buwis at itinuturo ang pagkakamali, na nagsasabing kailangan itong itama. Upang gawin ito, magsumite ng bagong pagpapaliwanag na deklarasyon, na pinunan sa parehong pagkakasunud-sunod at pagsunod sa mga panuntunan sa itaas. Para gumana ang survey, dapat mong paganahin ang JavaScript sa mga setting ng iyong browser.

Income tax return – rate ng buwis, mga nagbabayad ng buwis at mga deadline ng pag-file, pati na rin ang iba pang mahahalagang bahagi. Mga rekomendasyon mula sa isang abogado para sa pagbuo ng isang 3-NDFL na deklarasyon at isang kaukulang sample para sa pagpuno nito, na maaaring ma-download nang libre sa aming website.

Ang buwis sa kita ay ang pangunahing uri ng direktang buwis para sa mga mamamayan ng Russian Federation, na kinakalkula bilang isang porsyento ng kabuuang kita ng mga indibidwal na binawasan ng mga dokumentadong gastos. Bilang isang patakaran, ang buwis sa kita ng isang indibidwal ay pinipigilan ng isang ahente ng buwis (halimbawa, isang tagapag-empleyo), ngunit sa ilang mga kaso ang nagbabayad ng buwis ay obligado na independiyenteng kalkulahin at bayaran ang buwis, sa mga kasong ito ang isang tax return 3-NDFL ay napuno.

Rate ng buwis sa kita at mga bagay ng pagbubuwis

Sa Russia, sa loob ng maraming taon mayroong isang nakapirming rate ng buwis para sa mga pangunahing uri ng kita ng isang indibidwal - 13%. Sa kasong ito, ang pangunahing kita ay nangangahulugan ng kita mula sa upahang trabaho, mula sa pag-upa ng pabahay, mula sa trabaho sa ilalim ng isang kontrata, atbp. Bilang karagdagan, ang ilang mga uri ng kita ay napapailalim sa iba't ibang mga rate: 35, 30 at 9%.

Ang buwis sa kita ng isang indibidwal ay kinakalkula kung mayroong base ng buwis at isang bagay ng pagbubuwis, na:

- sahod;

- mga dibidendo;

- mga panalo at premyo;

- kita sa pag-upa mula sa real estate;

- kita mula sa materyal na mga benepisyo at sa uri;

- mga pagbabayad sa ilalim ng mga kasunduan sa seguro at pensiyon;

- interes sa mga deposito sa mga bangko, kung ang halaga ay lumampas sa rate ng refinancing ng Central Bank;

- kita mula sa pagbebenta ng kotse, securities at real estate;

- kita mula sa pagbebenta ng LLC shares at iba pang ari-arian.

Mahalaga! Ang kita na hindi napapailalim sa pagbubuwis sa rate ng buwis sa kita ay nakalista sa Artikulo 217 ng Tax Code ng Russian Federation.

Kapansin-pansin na ang nagbabayad ng buwis ay may karapatang samantalahin ang mga bawas sa buwis kapag nagbabayad ng buwis sa kita:

Pamantayan- inilapat buwan-buwan sa mga kaso na itinatag ng batas.

Sosyal- para sa pagsasanay, gamot, pensiyon.

Ari-arian- kapag nagbebenta ng residential at commercial real estate at iba pang ari-arian, kapag bumibili ng pabahay at lupa, na may interes sa mga target na pautang sa pabahay.

Mga deadline para sa pag-file ng mga pagbabalik at pagbabayad ng mga buwis sa kita

Ayon sa pangkalahatang tuntunin na ipinapatupad sa Russian Federation, ang 3-NDFL tax return ay isinumite sa territorial inspectorate sa lugar ng paninirahan nang hindi lalampas sa Abril 30 ng kasalukuyang taon kasunod ng panahon ng pag-uulat. Ang mga pagbubukod ay tinukoy sa talata 3 ng Art. 229 ng Tax Code ng Russian Federation - kung ang mga pagbabayad sa kita ay tinapos bago ang katapusan ng panahon ng buwis, ang isang indibidwal ay dapat magsumite ng isang ulat sa aktwal na kita na natanggap sa tanggapan ng buwis sa loob ng limang araw mula sa petsa ng pagtatapos ng mga pagbabayad. Ang halaga ng buwis na kinakalkula batay sa impormasyon sa deklarasyon ng nagbabayad ng buwis ay dapat niyang bayaran nang hindi lalampas sa Hulyo 15 ng taon kasunod ng panahon ng pag-uulat. Kung ang buwis ay karagdagang tinasa, ang pagbabayad nito ay gagawin nang hindi lalampas sa 15 araw mula sa petsa ng pag-file ng deklarasyon.

I-download ang tax return form 3-NDFL

Ang income tax return ay binubuo ng:

- Pahina ng titulo

- ilang mga seksyon na pinunan sa magkahiwalay na mga sheet upang makalkula ang base ng buwis at ang halaga ng buwis sa kita na binubuwisan sa iba't ibang mga rate;

Mahalaga! Ang pahina ng pamagat at mga seksyon 1 at 2 ng deklarasyon ay dapat kumpletuhin ng lahat ng nagbabayad ng buwis na nagsusumite ng ulat sa inspektor. Ang natitirang mga seksyon ay nakumpleto lamang kung kinakailangan.

- mga sheet:

A- lahat ng kita at mapagkukunan ng kanilang pagbabayad sa loob ng Russian Federation na natanggap sa panahon ng pag-uulat ay ipinahiwatig (ang kita mula sa mga aktibidad sa negosyo, abogado at pribadong pagsasanay ay hindi kasama); B- ang kita at mga mapagkukunan ng pagbabayad sa labas ng Russian Federation ay ipinahiwatig; SA- kita mula sa mga aktibidad sa negosyo at adbokasiya, ipinahiwatig ang pribadong pagsasanay; G- ginagamit upang kalkulahin at ipakita ang mga halaga ng kita na hindi napapailalim sa buwis; D1- ginagamit para sa pagkalkula ng mga bawas sa buwis sa ari-arian para sa mga gastos sa bagong konstruksyon o pagkuha ng real estate; D 2- ginagamit para sa pagkalkula ng mga bawas sa buwis sa ari-arian para sa kita mula sa pagbebenta ng mga karapatan sa ari-arian at ari-arian; E1- ginagamit upang kalkulahin ang mga standard at social tax deductions; E2- ay ginagamit upang kalkulahin ang mga pagbabawas sa buwis sa lipunan na itinatag ng mga subparagraph 4 at 5 ng talata 1 ng Artikulo 219 ng Tax Code ng Russian Federation, pati na rin ang mga pagbabawas sa buwis sa pamumuhunan na itinatag ng Artikulo 219.1 ng Tax Code ng Russian Federation; AT- ay ginagamit upang kalkulahin ang mga propesyonal na bawas sa buwis na itinatag ng mga talata 2, 3 ng Artikulo 221 ng Tax Code ng Russian Federation, pati na rin ang mga pagbabawas sa buwis na itinatag ng talata dalawa ng subparagraph 2 ng talata 2 ng Artikulo 220 ng Tax Code ng Pederasyon ng Russia; Z- ginagamit upang kalkulahin ang nabubuwisang kita mula sa mga transaksyon sa mga securities at mga transaksyon na may derivative financial instruments (DF); AT- ginagamit upang kalkulahin ang nabubuwisang kita mula sa pakikilahok sa mga pakikipagsosyo sa pamumuhunan.

Mga panuntunan para sa pagpuno ng isang income tax return

- ang dokumento ay maaaring kumpletuhin gamit ang software o kumpletuhin sa pamamagitan ng kamay sa naka-print na capital character gamit ang asul o itim na tinta;

- sa tuktok ng bawat pahina ng deklarasyon ang numero at TIN ng nagbabayad ng buwis, ang kanyang apelyido at inisyal ay dapat ipahiwatig;

- sa ibaba ng bawat pahina ng dokumento, maliban sa pahina ng pamagat, ang petsa at lagda ng nagbabayad ng buwis ay dapat na nakakabit;

- anumang halaga na ipinahiwatig sa deklarasyon ay dapat magkaroon ng halaga ng buong rubles kapag ginagamit ang mga panuntunan sa pag-ikot;

- hindi pinapayagan ang mga pagwawasto sa deklarasyon, pati na rin ang dobleng panig na pag-print ng dokumento;

- hindi na kailangang mag-print ng mga opsyonal na pahina ng deklarasyon kung mayroon silang zero na halaga;

- Ang deklarasyon ay hindi dapat i-staple o i-staple gamit ang anumang paraan na maaaring makasira sa papel.

Mahalaga! Kung nagkamali sa pagbabalik, ang pagwawasto dito ay isang kinakailangang aksyon para sa nagbabayad ng buwis. Ang isang na-update na bersyon ng deklarasyon ay dapat ding isumite sa mga awtoridad sa buwis sa lalong madaling panahon.

Mga pamamaraan para sa pag-file ng isang pagbabalik sa mga awtoridad sa buwis

Ang tax return 3-NDFL ay maaaring isumite sa inspektorate sa mga sumusunod na paraan:

- sa anyong papel- 2 kopya ng deklarasyon ay iginuhit, ang isa ay nananatili sa inspeksyon, ang pangalawa ay ibinibigay sa taong nagsumite ng deklarasyon na may tala ng pagtanggap ng dokumento;

- sa pamamagitan ng koreo- ang dokumento ay ipinadala sa pamamagitan ng rehistradong koreo na may nakalakip na imbentaryo, ang petsa ng pagpapadala ng liham ay isasaalang-alang ang petsa ng pag-file ng deklarasyon;

- elektroniko- isinasagawa sa pamamagitan ng Internet gamit ang iba't ibang mga operator na tinitiyak ang pagpapalitan ng impormasyon sa pagitan ng mga nagbabayad ng buwis at ng Federal Tax Service.

Karamihan sa kita ng mga indibidwal ay nagmumula sa sahod at suweldo. Sa ganoong kita, tulad ng sa maraming iba pang uri ng kita, ang buwis ay pinipigilan at binabayaran ng mga ahente ng buwis, kadalasang mga employer.

Gayunpaman, sa ilang mga kaso, kailangang independiyenteng kalkulahin ng mga indibidwal ang halaga ng buwis sa pamamagitan ng pagsusumite ng personal na income tax return sa awtoridad sa buwis, na kinakalkula ang halaga ng buwis na babayaran sa badyet. Maraming dahilan kung bakit maaaring kailanganin ang isang indibidwal na magsumite ng deklarasyon sa awtoridad sa buwis - mula sa pagbebenta ng ari-arian hanggang sa pagkapanalo sa lottery.

Kasabay nito, ang batas ay hindi lamang nagtatatag ng obligasyong ito, ngunit nagbibigay din ng pagkakataon sa nagbabayad ng buwis na magsumite ng isang tax return kapag ang isang indibidwal ay may karapatang tumanggap ng mga bawas sa buwis at isang pagbabalik ng labis na bayad na buwis na may kaugnayan sa paglitaw ng karapatang ito. .

Sa mga pahina ng brochure, tutulungan ka naming malaman kung saan ang isang indibidwal ay may obligasyon na maghain ng isang income tax return, kung paano ito sagutan ng tama, kung kailan dapat bayaran ang personal na buwis sa kita, at marami pang iba.

MGA INDIBIDWAL NA NABAYAD NG BUWIS SA KITA

- mula sa mga mapagkukunan sa Russian Federation at/o mula sa mga mapagkukunan sa labas ng Russian Federation ng mga indibidwal na residente ng buwis ng Russian Federation;

- mula sa mga mapagkukunan sa Russian Federation ng mga indibidwal na hindi residente ng buwis ng Russian Federation.

Ang personal na buwis sa kita (NDFL) ay binabayaran sa lahat ng uri ng kita na natanggap sa panahon ng buwis (taon ng kalendaryo), sa cash at sa uri:

Kapag tinutukoy ang katayuan ng buwis (paninirahan) ng isang indibidwal, hindi mahalaga ang kanyang pagkamamamayan. Kaya, ang isang mamamayan ng Russian Federation ay maaaring maging isang hindi residente ng buwis, at ang isang dayuhan ay maaaring maging isang residente. Bukod dito, sa panahon ng taon, ang katayuan ng buwis ng isang indibidwal ay maaaring magbago depende sa oras ng kanyang pananatili sa teritoryo ng Russian Federation.

TANDAAN

Ang mga residente ng buwis ay mga indibidwal na aktwal na nasa Russian Federation nang hindi bababa sa 183 araw sa kalendaryo sa susunod na 12 magkakasunod na buwan. Kasabay nito, ang oras na ginugol ng isang indibidwal sa Russian Federation ay hindi naaantala para sa mga panahon ng kanyang pag-alis sa labas ng Russian Federation para sa panandaliang (mas mababa sa anim na buwan) na paggamot o pagsasanay (sugnay 2, artikulo 207 ng Tax Code ). Kung ang isang indibidwal ay nakapag-iisa na nagdedeklara ng kita na natanggap niya sa pagtatapos ng panahon ng buwis, kung gayon ang kanyang katayuan sa buwis ay kinakalkula mula noong Disyembre 31. Hindi nito isinasaalang-alang ang mga araw ng pananatili ng isang indibidwal sa Russia bago magsimula ang panahon ng pag-uulat ng buwis o pagkatapos nito (liham ng Federal Tax Service ng Russia na may petsang Agosto 30, 2012 No. ОА-3-13/3157@ ).

Anuman ang aktwal na oras na ginugol sa Russian Federation, ang mga residente ng buwis ay:

1. Mga tauhan ng militar ng Russia na naglilingkod sa ibang bansa;

2. ang mga empleyado ng mga pampublikong awtoridad at lokal na pamahalaan ay pinangasiwaan upang magtrabaho sa labas ng Russian Federation.

Ang mga dokumentong nagpapatunay sa aktwal na lokasyon ng isang indibidwal sa teritoryo ng Russian Federation ay maaaring:

1. isang kontrata sa pagtatrabaho o isang kontrata sa batas sibil, isang sertipiko mula sa lugar ng trabaho, mga paunang ulat na may mga dokumentong nagpapatunay ng mga gastos, waybill, atbp.;

2. dokumento ng pagkakakilanlan na may mga marka ng mga awtoridad sa pagkontrol sa hangganan sa pagtawid sa hangganan;

3. kung kapag tumatawid sa hangganan, ang mga marka ng kontrol sa pagpasok-labas sa hangganan ay hindi inilalagay (halimbawa, sa hangganan ng Belarus, Kazakhstan, Ukraine), kung gayon ang mga naturang dokumento ay maaaring mga tiket sa hangin at tren, mga resibo mula sa mga hotel;

4. iba pang mga dokumento na iginuhit alinsunod sa pamamaraan na itinatag ng batas, sa batayan kung saan ang isang indibidwal ay maaaring ituring bilang isang residente ng buwis ng Russian Federation.

Paano matukoy ang katayuan ng buwis para sa isang mamamayan ng ibang bansa

Dumating si J. Smith sa Russian Federation noong Enero 14, 2013 upang magsagawa ng trabaho sa kontrata na iniutos mula sa kanya ng Romashka LLC.

Ayon sa Tax Code, upang makilala bilang isang residente ng buwis ng Russian Federation, si J. Smith ay dapat manatili sa teritoryo ng Russian Federation nang hindi bababa sa 183 araw ng kalendaryo sa loob ng 12 magkakasunod na buwan. Si J. Smith ay magiging isang residente ng buwis ng Russian Federation mula Hulyo 15, 2013, kapag ang kabuuang halaga ng mga araw sa kalendaryo ng pananatili sa bansa ay magiging 183: 18 araw sa Enero, 28 -

sa Pebrero, 31 sa Marso, 30 sa Abril, 31 sa Mayo, 30 sa Hunyo at 15 sa Hulyo. Kasabay nito, hindi mawawala si J. Smith sa kanyang katayuan bilang isang residente ng buwis ng Russian Federation hanggang sa katapusan ng 2013.

Alinsunod sa Art. 226 ng Tax Code, ang obligasyon na kalkulahin, pigilan at bayaran ang halaga ng buwis kaugnay ng kita na ibinayad sa isang indibidwal ay itinalaga sa ahente ng buwis, kadalasan ang employer. Gayunpaman, sa ilang mga kaso, ang mga indibidwal ay kailangang independiyenteng kalkulahin ang halaga ng buwis sa pamamagitan ng pagsusumite ng isang tax return sa personal na buwis sa kita sa awtoridad sa buwis, kung saan ang halaga ng buwis na babayaran sa badyet ay kinakalkula. Kabilang sa mga naturang indibidwal ang:

1. mga indibidwal na negosyante;

2. mga notaryo, abogado, tagapamahala ng arbitrasyon at iba pang mga taong nakikibahagi sa pribadong pagsasanay;

3. mga indibidwal na nakatanggap ng kita:

- mula sa pagbebenta ng ari-arian (halimbawa, isang apartment, kotse, atbp.) na pagmamay-ari sa panahon ng pagbebenta nang wala pang tatlong taon, at mga karapatan sa ari-arian;

- sa anyo ng iba't ibang uri ng panalo (sa mga lottery, casino, slot machine, sweepstakes at bookmaker, mula sa paglahok sa mga promosyon, kumpetisyon, atbp.);

- sa ilalim ng mga kontratang sibil (halimbawa, kita mula sa pag-upa ng ari-arian);

- sa anyo ng kabayarang ibinayad sa kanila bilang mga tagapagmana (mga legal na kahalili) ng mga may-akda ng mga gawa ng agham, panitikan, sining, pati na rin ang mga may-akda ng mga imbensyon, mga modelo ng utility at pang-industriya.

- mga sample;

- bilang isang regalo sa cash o in kind (real estate, sasakyan, shares, shares, shares, atbp.) mula sa isang tao na hindi miyembro ng pamilya o malapit na kamag-anak;

- sa pagtanggap kung saan ang ahente ng buwis ay hindi nag-withhold ng buwis, atbp.

TANDAAN

Ang listahan ng kita mula sa mga mapagkukunan sa Russian Federation at sa labas ng Russian Federation, kung saan binabayaran ang personal income tax (NDFL), ay ibinibigay sa Art. 208 Kodigo sa Buwis.

MGA BAYAD NG BUWIS

Ang Tax Code ay nagbibigay ng limang rate ng buwis sa personal na kita:

1. rate ng buwis na 9%;

2. rate ng buwis na 13%;

3. rate ng buwis na 15%;

4. rate ng buwis na 30%;

5. rate ng buwis na 35%.

BATAS AT KAAYUSAN

Ang pamamaraan para sa paglalapat ng ilang mga uri ng mga rate ng buwis na may kaugnayan sa kita ng mga indibidwal at mga kategorya ng mga nagbabayad ng buwis ay itinatag ng Art. 224 Kodigo sa Buwis.

Ang pangunahing rate ng buwis sa personal na kita ay 13% at nalalapat sa karamihan ng kita ng mga indibidwal na residente ng buwis ng Russian Federation.

Una sa lahat, ang nasabing kita ay kinabibilangan ng mga sahod, ang buwis kung saan kinakalkula, pinipigilan at inilipat sa badyet ng ahente ng buwis, kadalasan ang employer.

BATAS AT KAAYUSAN

Ang mga ahente ng buwis para sa personal na buwis sa kita ay mga organisasyong Ruso, hiwalay na mga dibisyon ng mga dayuhang organisasyon sa Russian Federation, pati na rin ang mga indibidwal na negosyante, mga notaryo na nakikibahagi sa pribadong pagsasanay, mga abogado na nagtatag ng mga tanggapan ng batas, kung saan o bilang resulta ng mga relasyon kung saan ang nakatanggap ang nagbabayad ng buwis ng kita na napapailalim sa personal na buwis sa kita (clause 1 artikulo 226 ng Tax Code)

Kasama rin sa kita na binubuwisan sa rate na 13% ang kabayaran sa ilalim ng mga kontratang sibil, kita mula sa pagbebenta ng ari-arian, gayundin ang ilang iba pang uri ng kita.

Ang pagbubuwis sa rate na 9% ay nalalapat sa pagtanggap ng:

1. mga dibidendo mula sa mga indibidwal na residente ng buwis ng Russian Federation mula sa equity na pakikilahok sa mga aktibidad ng mga organisasyon;

2. interes sa mortgage-backed bond na inisyu bago ang Enero 1, 2007;

3. kita ng mga founder ng trust management ng mortgage coverage batay sa pagkuha ng mortgage participation certificates na ibinigay ng mortgage coverage manager bago ang Enero 1, 2007

Anong rate ng personal na buwis sa kita ang dapat kong ilapat sa kita na natanggap sa anyo ng mga dibidendo mula sa isang dayuhang kumpanya?

Petrov A.K. permanenteng naninirahan sa Ryazan at bilang isang residente ng buwis ng Russian Federation, noong 2013 nakatanggap siya ng kita sa anyo ng mga dibidendo mula sa isang kumpanyang nakarehistro sa Republic of Seychelles sa kanyang kasalukuyang account sa isang Russian bank sa US dollars.

Ayon sa mga talata. 1 sugnay 3 sining. 208 ng Tax Code, ang mga dibidendo na natanggap mula sa isang dayuhang organisasyon ay inuri bilang kita na natanggap mula sa mga mapagkukunan sa labas ng Russian Federation.

Tungkol sa kita mula sa pakikilahok sa equity sa mga aktibidad ng mga organisasyon na natanggap sa anyo ng mga dibidendo ng mga indibidwal na residente ng buwis ng Russian Federation, ang isang rate ng buwis na 9% ay itinatag. Kaya ito ay Petrov A.K. dapat kalkulahin ang halaga ng buwis sa paggalang sa mga dibidendo mula sa isang dayuhang kumpanya sa rate na 9%.

Ang rate ng buwis ay nakatakda sa 35% kaugnay sa:

1. ang halaga ng anumang mga panalo at premyo na natanggap sa mga kumpetisyon, laro at iba pang mga kaganapan para sa layunin ng pag-advertise ng mga kalakal, gawa at serbisyo, sa halagang lampas sa 4,000 rubles;

2. kita ng interes sa mga deposito sa bangko hanggang sa ang halaga ng interes na naipon alinsunod sa mga tuntunin ng kasunduan ay lumampas sa halaga ng interes na kinakalkula:

- para sa mga deposito ng ruble - batay sa rate ng refinancing ng Central Bank ng Russian Federation, epektibo sa panahon kung saan ang tinukoy na interes ay naipon, nadagdagan ng 5%;

- para sa mga deposito sa dayuhang pera - batay sa 9% bawat taon.

Utkina V.A. nakibahagi sa isang kumpetisyon na ginanap ng Romashka LLC at nanalo ng LCD TV na nagkakahalaga ng 34,000 rubles.

Dahil kapag binubuwisan ang mga panalo at premyo sa mga kumpetisyon at laro na ginanap para sa layunin ng pag-advertise ng mga kalakal, gawa o serbisyo, ang buwis ay binabayaran lamang sa mga halagang lampas sa 4,000 rubles, ang base ng buwis ay magiging 30,000 rubles. (34,000 rubles - 4,000 rubles), at ang halaga ng personal na buwis sa kita sa mga panalo ay 10,500 rubles. (RUB 30,000 x 35%). Kung ang premyong draw ay ginanap para sa layunin ng pag-advertise ng isang tagagawa o nagbebenta ng mga kalakal, ang personal na buwis sa kita sa mga panalo ay magiging 4,420 rubles. (RUB 34,000 x 13%).

3. kita sa anyo ng mga materyal na benepisyo na natanggap mula sa pagtitipid sa interes sa hiniram (kredito) na mga pondo sa mga tuntunin ng labis:

- para sa mga pautang sa ruble (mga kredito) - ang halaga ng interes na kinakalkula batay sa 2/3 ng kasalukuyang rate ng refinancing na itinatag ng Central Bank ng Russian Federation sa petsa na ang nagbabayad ng buwis ay aktwal na nakatanggap ng kita, sa halaga ng interes na kinakalkula batay sa mga tuntunin ng kasunduan;

- para sa mga pautang sa dayuhang pera (mga kredito) - ang halaga ng interes na kinakalkula batay sa 9% bawat taon, sa halaga ng interes na kinakalkula batay sa mga tuntunin ng kasunduan.

BATAS AT KAAYUSAN

Ang mga materyal na benepisyo na natanggap mula sa mga pagtitipid sa interes para sa paggamit ng mga hiniram (kredito) na mga pondo na ibinigay para sa pagtatayo o pagkuha sa teritoryo ng Russian Federation ng residential real estate (bahagi/pusta dito), mga land plot para dito, ay hindi kasama sa pagbubuwis , sa kondisyon na ang nagbabayad ng buwis ay may karapatan na makatanggap ng bawas sa buwis sa ari-arian na itinatag ng talata. 2 p. 1 sining. 220 ng Tax Code, at kinumpirma ng awtoridad sa buwis sa paraang itinakda ng Art. 3. 220 ng Tax Code. (Liham ng Ministri ng Pananalapi ng Russia

may petsang 17.09.2010 No. 03?04?05/6?559)

4. kita sa anyo ng mga bayarin para sa paggamit ng credit consumer cooperative ng mga pondong iniambag ng mga shareholder, pati na rin ang interes para sa paggamit ng agricultural credit consumer cooperative ng mga pondong nalikom mula sa mga shareholder sa anyo ng mga pautang, hanggang sa ang halaga ng tinukoy na bayad ay lumampas, interes na naipon alinsunod sa mga tuntunin ng kasunduan , sa halaga ng pagbabayad, interes, kinakalkula batay sa refinancing rate ng Central Bank ng Russian Federation, na may bisa sa panahon kung saan ang ang tinukoy na interes ay naipon, nadagdagan ng 5%.

Ang rate ng buwis ay nakatakda sa 30% na may kaugnayan sa lahat ng kita ng mga indibidwal na hindi residente ng buwis ng Russian Federation, maliban sa natanggap na kita:

1. sa anyo ng mga dibidendo mula sa equity na pakikilahok sa mga aktibidad ng mga organisasyong Ruso, kung saan ang rate ng buwis ay nakatakda sa 15%;

2. mula sa pagsasagawa ng mga aktibidad sa paggawa, kung saan ang rate ng buwis ay itinakda sa 13%;

3. mula sa pagsasagawa ng mga aktibidad sa paggawa bilang isang highly qualified na espesyalista alinsunod sa Federal Law No. 115-FZ na may petsang Hulyo 25, 2002 "Sa legal na katayuan ng mga dayuhang mamamayan sa Russian Federation", kung saan itinakda ang rate ng buwis sa 13%;

BATAS AT KAAYUSAN

Ang isang mataas na kwalipikadong espesyalista ay kinikilala bilang isang dayuhang mamamayan na may karanasan sa trabaho, mga kasanayan o mga tagumpay sa isang partikular na larangan ng aktibidad, na nag-aangkin na makatanggap ng suweldo, lalo na, sa halagang hindi bababa sa dalawang milyong rubles para sa isang taon (Clause 1, Artikulo 13.2 ng Pederal na Batas Blg. 115- Pederal na Batas).

4. mula sa pagpapatupad ng mga aktibidad sa paggawa ng mga kalahok sa State Program for Assistance to the Voluntary Resettlement of Compatriots Living Abroad to the Russian Federation, pati na rin ang mga miyembro ng kanilang mga pamilya na magkasamang lumipat sa permanenteng paninirahan sa Russian Federation, bilang paggalang sa na ang rate ng buwis ay nakatakda sa 13%;

5. mula sa pagganap ng mga tungkulin sa paggawa ng mga tripulante ng mga barko na lumilipad sa Flag ng Estado ng Russian Federation, kung saan ang rate ng buwis ay nakatakda sa 13%.

KITA EXEMPT SA PAGBUBUWIS

Ang Tax Code ay nagtatatag ng medyo malawak na listahan ng kita na hindi napapailalim sa pagbubuwis (exempt sa pagbubuwis).

BATAS AT KAAYUSAN

Ang isang kumpletong listahan ng kita na hindi kasama sa pagbubuwis ay nakapaloob sa Art. 217 Kodigo sa Buwis.

Sa partikular, ang mga sumusunod na uri ng kita ng mga indibidwal ay hindi binubuwisan: mga benepisyo ng estado, kabilang ang mga benepisyo sa kawalan ng trabaho, mga benepisyo sa maternity, pati na rin ang iba pang mga pagbabayad at kabayaran, maliban sa mga benepisyo para sa pansamantalang kapansanan at pag-aalaga sa isang maysakit na bata;

- mga pensiyon ng estado, mga pensiyon sa paggawa at mga pandagdag sa lipunan sa mga pensiyon;

- alimony;

- mga halaga ng isang beses na pagbabayad (kabilang ang sa anyo ng tulong pinansyal);

- mga scholarship;

- kita na natanggap mula sa pagbebenta ng mga produktong hayop at pananim na itinanim sa mga pribadong sakahan;

- kita ng mga miyembro ng isang negosyong magsasaka (sakahan) mula sa paggawa at pagbebenta ng mga produktong pang-agrikultura (sa unang limang taon mula sa sandali ng pagpaparehistro ng negosyo);

- kita ng mga indibidwal na residente ng buwis ng Russian Federation, na natanggap mula sa pagbebenta ng mga tirahan na bahay, apartment, silid, kabilang ang privatized residential premises, dachas, garden houses, land plots, share(s) sa kanila, pati na rin ang iba pang ari-arian, na nasa kanilang pagmamay-ari sa loob ng tatlong taon o higit pa (maliban sa pagbebenta ng mga securities);

- kita sa cash at sa uri na natanggap mula sa mga indibidwal sa pamamagitan ng mana, maliban sa bayad na ibinayad sa mga tagapagmana (mga legal na kahalili) ng mga may-akda ng mga gawa ng agham, panitikan, sining, pati na rin ang mga pagtuklas, imbensyon at mga disenyong pang-industriya;

- kita sa cash at sa uri na natanggap mula sa mga indibidwal bilang isang regalo, maliban sa mga kaso ng donasyon ng real estate, mga sasakyan, pagbabahagi, pagbabahagi, pagbabahagi;

- anumang mga regalong natanggap sa cash o uri mula sa isang tao na miyembro ng pamilya o malapit na kamag-anak (asawa o asawa, mga magulang at mga anak, mga magulang na nag-ampon at mga ampon, lolo't lola at apo, buo at kalahati (may karaniwang ama o ina) na mga kapatid na lalaki at mga kapatid na babae);

- mga premyo sa cash at/o sa uri na natanggap ng mga atleta para sa mga nanalong lugar;

- ang halaga ng matrikula para sa nagbabayad ng buwis para sa pangunahing at karagdagang pangkalahatang edukasyon at propesyonal na mga programang pang-edukasyon, bokasyonal na pagsasanay at muling pagsasanay sa mga institusyong pang-edukasyon na may naaangkop na lisensya at katayuan ng isang institusyong pang-edukasyon;

- kita sa anyo ng interes na natanggap sa mga deposito sa mga bangko na matatagpuan sa teritoryo ng Russian Federation;

- mga pondo ng kapital ng ina (pamilya);

- mga halaga na natanggap ng mga nagbabayad ng buwis mula sa mga badyet ng sistema ng badyet ng Russian Federation upang ibalik ang mga gastos sa pagbabayad ng interes sa mga pautang (mga kredito);

- halaga ng mga kabayaran para sa pagbili at/o pagtatayo ng mga lugar ng tirahan na ibinigay sa gastos ng mga badyet sa iba't ibang antas;

- mga kontribusyon para sa co-financing sa pagbuo ng mga pagtitipid ng pensiyon, na itinuro upang matiyak ang pagpapatupad ng suporta ng estado para sa pagbuo ng mga pagtitipid ng pensiyon;

- mga kontribusyon ng employer sa pinondohan na bahagi ng pensiyon sa paggawa sa halaga ng mga kontribusyon na binayaran, ngunit hindi hihigit sa 12,000 rubles bawat taon sa bawat empleyado kung saan pabor ang mga kontribusyon ay binayaran;

- isa-beses at agarang pagbabayad ng pensiyon na ginawa sa paraang itinatag ng Pederal na Batas "Sa Pamamaraan para sa Pagpopondo ng mga Pagbabayad mula sa Mga Pagtitipid sa Pensiyon".

MGA BAWAS NG BUWIS

Ang pagsusumite ng tax return ay hindi lamang responsibilidad ng nagbabayad ng buwis, kundi pati na rin ang kanyang karapatan. Kaya, ang mga indibidwal na may karapatang tumanggap ng mga bawas sa buwis para sa personal na buwis sa kita ay maaaring punan at magsumite ng isang tax return. Ang bawas sa buwis ay isang halaga na nagpapababa sa halaga ng kita (ang tinatawag na base ng buwis) kung saan binabayaran ang buwis. Sa ilang mga kaso, ang isang bawas sa buwis ay nangangahulugan ng pagbabalik ng bahagi ng dati nang binayaran na buwis sa kita para sa isang indibidwal, halimbawa, na may kaugnayan sa pagbili ng isang apartment, mga gastos para sa paggamot, edukasyon, atbp.

TANDAAN

Hindi ang kabuuang halaga ng mga gastos na natamo sa loob ng ipinahayag na bawas ang napapailalim sa refund, ngunit ang katumbas na halaga ng dating binayaran na buwis.

Isang mamamayan na:

1. ay isang residente ng buwis ng Russian Federation;

2. Kasabay nito, tumatanggap siya ng kita mula sa kung saan ang personal na buwis sa kita ay pinipigilan sa rate na 13%.

Ang mga bawas sa buwis ay hindi maaaring ilapat sa mga indibidwal na hindi nagbabayad ng personal na buwis sa kita dahil sa katotohanan na sila, sa prinsipyo, ay walang kita na nabubuwisan. Kabilang sa mga naturang tao ang:

1. mga taong walang trabaho na walang ibang pinagmumulan ng kita maliban sa mga benepisyo sa kawalan ng trabaho ng estado;

2. mga indibidwal na negosyante na nag-aaplay ng mga espesyal na rehimen sa buwis at walang iba pang kita na binubuwisan sa rate na 13%.

Sa kabuuan, ang Kodigo sa Buwis ay nagbibigay ng anim na grupo ng mga bawas sa buwis:

1. karaniwang mga bawas sa buwis (Artikulo 218 ng Tax Code ng Russian Federation):

- bawas para sa nagbabayad ng buwis;

- bawas para sa isang bata;

2. mga pagbabawas sa buwis sa lipunan (Artikulo 219 ng Kodigo sa Buwis ng Russian Federation):

- sa mga gastos para sa kawanggawa;

- sa mga gastos sa pagsasanay;

- sa mga gastos para sa paggamot at pagbili ng mga gamot;

- sa mga gastos para sa probisyon ng pensiyon na hindi estado at boluntaryong seguro sa pensiyon;

- sa mga gastos para sa pinondohan na bahagi ng pensiyon sa paggawa;

3. mga bawas sa buwis sa ari-arian (Artikulo 220 ng Kodigo sa Buwis ng Russian Federation):

- kapag nagbebenta ng ari-arian;

- kapag bumili ng ari-arian;

4. propesyonal na mga bawas sa buwis (Artikulo 221 ng Tax Code ng Russian Federation);

5. mga pagbabawas ng buwis kapag nagdadala ng mga pagkalugi mula sa mga transaksyon sa mga securities at mga transaksyon na may mga instrumento sa pananalapi ng mga transaksyon sa futures na kinakalakal sa organisadong merkado (Artikulo 220.1 ng Tax Code ng Russian Federation);

6. mga pagbabawas sa buwis kapag nagdadala ng mga pagkalugi mula sa pakikilahok sa isang pakikipagsosyo sa pamumuhunan sa mga hinaharap na panahon (Artikulo 220.2 ng Tax Code ng Russian Federation).

Bilang isang pangkalahatang tuntunin, ang mga bawas sa buwis para sa personal na buwis sa kita ay ibinibigay sa katapusan ng panahon ng buwis (taon ng kalendaryo) ng inspektor ng buwis sa lugar ng paninirahan (lugar ng pananatili) ng isang indibidwal kapag nagsumite siya ng isang tax return para sa personal na kita buwis kasama ang kinakailangang hanay ng mga dokumento na nakalakip dito.

Ang mga listahan ng mga dokumentong kailangan at sapat upang makakuha ng ilang uri ng mga bawas sa buwis ay ibinibigay sa pahina 17-19 ng brochure. Kapag nagsusumite ng mga kopya ng mga dokumentong nagpapatunay ng karapatan sa bawas sa awtoridad sa buwis, inirerekumenda na dalhin ang kanilang mga orihinal sa iyo para sa pagpapatunay ng isang inspektor ng buwis.

PAYO

Ang lahat ng kinakailangang impormasyon tungkol sa pamamaraan para sa pagkuha ng mga bawas sa buwis ay nai-post sa website ng Federal Tax Service ng Russia www.nalog.ru sa seksyong "Para sa mga indibidwal"

- Buwis sa personal na kita, mga bawas sa buwis

- Mga pagbabawas

PAMAMARAAN PARA SA PAGKUMPLETO NG TAX DECLARATION

Ang isang tax return para sa personal na buwis sa kita ay isang dokumento na binuo at naaprubahan sa inireseta na form, sa tulong ng kung saan sa Russian Federation ang mga indibidwal ay nag-uulat sa kita na kanilang natanggap, ang mga mapagkukunan ng kanilang pagbabayad, kalkulahin ang halaga ng buwis na babayaran o ibinalik, at ideklara ang kanilang karapatan sa mga bawas sa buwis.

BATAS AT KAAYUSAN