3-NDFL shakli 2018 yilda mustaqil ravishda daromad olgan barcha fuqarolar tomonidan Federal Soliq Xizmatiga taqdim etilishi kerak bo'lgan soliq deklaratsiyasi (mulk sotilgan, katta sovg'alar olgan, uy-joy ijarasi). Iltimos, diqqat qiling: 2019 yil uchun yangi shakldan foydalanish kerak. 2018 yil uchun 3-NDFL deklaratsiyasini qanday to'ldirish kerak va oddiy jismoniy shaxslar uchun ushbu hisobot yakka tartibdagi tadbirkorlar, advokatlar va notariuslar tomonidan taqdim etilgan deklaratsiyadan qanday farq qiladi - saytdagi materialdagi javoblar.

Shaxsiy daromad solig'i Rossiyada daromad oladigan barcha fuqarolar tomonidan davlatga to'lanishi kerak. Odatda soliq agenti tashkilotlari soliqni ushlab qolish va uni byudjetga o'tkazish bilan shug'ullanadi. Bu soliq to'lovchilarning ish beruvchilari yoki ularga daromad to'lagan tashkilotlar. Xuddi shu soliq agentlari Federal Soliq Xizmatiga to'langan summalar va ulardan ushlab qolingan soliqlar to'g'risida hisobot berishadi. Biroq, agar fuqaro mustaqil ravishda daromad olgan bo'lsa va har qanday bitim uchun soliq agenti bo'lmasa, shuningdek, agar u umumiy soliq tizimi bo'yicha yakka tartibdagi tadbirkor bo'lsa, u soliqni o'zi to'lashi va to'lashi shart. Maqolada siz 3-NDFLni qanday to'ldirishni, uni qachon topshirishni bilib olasiz va siz namuna shaklini yuklab olishingiz mumkin bo'ladi.

3-NDFL shakli nima

3-NDFL deklaratsiyasi Rossiya Federal Soliq xizmatining 2018 yil 3 oktyabrdagi MMV-7-11/-son buyrug'i bilan tasdiqlangan. O'zgartirishlar Rossiya Federatsiyasi Soliq kodeksining 23-bobiga jismoniy shaxslarning ko'chmas mulkini chegirmalar va soliqqa tortish bo'yicha kiritilgan keng ko'lamli o'zgartirishlar bilan bog'liq. Soliq to'lovchilar 2018 yil uchun yangi shaklda hisobot berishlari kerak, shuning uchun uni to'ldirish xususiyatlari bilan tanishish muhimdir.

Joriy deklaratsiya 2019-yilgacha qo‘llanilgan shaklga nisbatan hajmi jihatidan kamaydi: endi bu an’anaviy sarlavha sahifasi va ikkita asosiy bo‘limni o‘z ichiga olgan 13 sahifadan iborat shakl. Bunday holda, birinchi bo'lim faqat bitta sahifani oladi va barcha respondentlar uni to'ldirishlari kerak, ikkinchi bo'lim esa arizalar bilan birga (ularning soni 8 ta) 9 sahifani oladi, ammo ular faqat mavjud bo'lsa to'ldiriladi. soliq to'lovchining holatiga qarab ularda ko'rsatilishi kerak bo'lgan ma'lumotlar.

Shaxsiy daromad solig'i deklaratsiyasi yillik hisobot shaklidir, lekin u nafaqat Federal Soliq xizmatiga soliq to'lash uchun olingan daromadlar to'g'risida, balki soliq imtiyozlarini olish mumkin bo'lgan daromadlar to'g'risida ham ma'lumot berish uchun mo'ljallangan.

Ushbu hisobotni kim topshirishi kerak?

3-NDFL deklaratsiyasini to'ldirish shaxsiy daromad solig'ini hisoblash va to'lash, shuningdek byudjetga ilgari to'langan soliqning bir qismini qaytarish kerak bo'lgan daromadlarni olishda majburiydir. Rossiya Federatsiyasining Soliq kodeksining talablariga muvofiq, yil oxirida shaxsiy daromad solig'i deklaratsiyasini quyidagi shaxslar taqdim etishlari kerak:

- umumiy soliq tizimi bo'yicha yakka tartibdagi tadbirkorlar (IP);

- xususiy idoralar tashkil etgan advokatlar va notariuslar;

- fermer xo'jaliklari rahbarlari (dehqonlar);

- hisobot yilida boshqa mamlakatlarda daromad olgan Rossiya Federatsiyasining soliq rezidentlari (bular Rossiyada yiliga kamida 183 kun yashagan, ammo uning chegarasidan tashqarida xorijiy manbalardan mablag' olgan shaxslar);

- o'z mulkini ijaraga berish yoki GPC shartnomalarini bajarishdan daromad olgan fuqarolar (agar mijoz soliq agenti vazifasini bajarmagan bo'lsa). Bundan tashqari, mulkni sotishda shaxsiy daromad solig'i bo'yicha soliq deklaratsiyasi (3-NDFL shakli) taqdim etiladi. Garchi bu holda daromad olinganligi to'g'risida deklaratsiya qilish majburiy bo'lsa-da, soliq to'lovchi soliq to'lovchiga belgilangan eng kam muddatdan kamida uch yil egalik qilgan taqdirda to'lanishi kerak. Ko'chmas mulkka kelsak, kvartirani (uyni) sotishda siz daromad solig'ini to'lashingiz kerak bo'ladi:

- 5 yildan kamroq muddatga egalik qilish, agar 01.01.2016 dan keyin sotib olingan bo'lsa;

- mulk 01/01/2016 yilgacha sotib olingan yoki meros qilib, sovg'a sifatida, qaramog'idagi shaxs bilan umrbod ta'mirlash shartnomasi bo'yicha, xususiylashtirish natijasida olingan bo'lsa, 3 yildan kamroq muddatga egalik qilgan.

Lotereya yoki sport garovida g‘olib chiqqan fuqarolar o‘z yutug‘i summasidan ham soliq to‘lashlari shart, biroq ularga nisbatan soliq agentlari ushbu aksiyalar va lotereyalarning tashkilotchilari bo‘lib, ularga yutuq summasini to‘laganlar. Biroq, agar sovg'a natura shaklida olingan bo'lsa, g'olib o'zi uchun soliq to'lashi kerak. Bunday holda, u ham hisobotni to'ldirishi va topshirishi kerak bo'ladi.

Hisobotni topshirish muddati va usullari

Hisobotni topshirishning umumiy muddati - hisobot yilidan keyingi yilning 30 apreli. Soliq to'lovchining ro'yxatdan o'tgan joyidagi soliq xizmatiga hisobot yuborishning uchta usuli mavjud:

- hisobotni to'g'ridan-to'g'ri Federal soliq xizmati inspektsiyasiga shaxsan yoki vakil orqali taqdim etish;

- qog'oz shaklini pochta orqali yuborish;

- Hisobotingizni soliq xizmati veb-saytida yoki maxsus xizmatlardan foydalangan holda onlayn tarzda topshiring.

Belgilangan muddat faqat yakka tartibdagi tadbirkorlar, advokatlar, dehqon xo'jaliklari rahbarlari, notariuslar va daromadlarini deklaratsiya qiluvchi fuqarolarga nisbatan qo'llaniladi. Soliq chegirmasini olish uchun deklaratsiyani istalgan qulay vaqtda topshirish mumkin.

Deklaratsiyaning xususiyatlari

Hisobot shaklini to'ldirishda siz xato yoki tuzatishga yo'l qo'ymasligingiz kerak, bundan tashqari, agar shakl qo'lda to'ldirilgan bo'lsa, faqat qora yoki ko'k siyohdan foydalanishingiz mumkin. Bunday holda, siz shaklni qo'lda va mashinada to'ldirish uchun turli xil talablarga alohida e'tibor qaratishingiz kerak:

- Shaklni qo'lda to'ldirishda barcha matn va raqamli maydonlar (to'liq ism, soliq identifikatsiya raqami, summalar va boshqalar) chapdan o'ngga, eng chap katakchadan boshlab, modelga muvofiq bosh harflar bilan yozilishi kerak. Federal soliq xizmati veb-saytida topish mumkin. Harflar bir tekis va iloji boricha namunaga o'xshash bo'lishi kerak. Agar qatorni to'ldirgandan so'ng bo'sh katakchalar qolsa, ularda maydonning eng oxirigacha chiziqlar qo'yilishi kerak. Agar biron bir maydon bo'sh qolsa, uning barcha kataklarida tire bo'lishi kerak.

- Kompyuterda 3-NDFL deklaratsiyasini to'ldirish barcha raqamli qiymatlarni o'ngga tekislashni talab qiladi. Faqat 16 dan 18 gacha o'lchamdagi Courier New shriftidan foydalanish tavsiya etiladi.

Agar bo'lim yoki shakl varag'ining bir sahifasi barcha ma'lumotlarni to'liq aks ettirish uchun etarli bo'lmasa, siz bir xil bo'limdan kerakli miqdordagi qo'shimcha sahifalardan foydalanishingiz kerak.

Hisobotning qo'lda yozilgan va bosma versiyalarida barcha summalar tiyinlarda ko'rsatilishi kerak. Istisno soliqning o'zi bo'lib, odatdagi arifmetik qoida bo'yicha to'liq rublga yaxlitlanishi kerak - agar summa 50 tiyindan kam bo'lsa, ular 50 tiyin va undan yuqoriroqdan boshlab tashlab yuboriladi, ular yaxlitlanadi. to'liq rubl. Hujjatlar bo'yicha xorijiy valyutada hisoblangan daromadlar yoki xarajatlar Rossiya Federatsiyasi Markaziy bankining haqiqiy olingan sanadagi kursi bo'yicha hisobotga kiritish uchun rublga aylantirilishi kerak. Deklaratsiyada ko'rsatilgan ma'lumotlar hujjatlar bilan tasdiqlanishi kerak, ularning nusxalari deklaratsiyaga ilova qilinadi. 3-NDFLga biriktirilgan hujjatlarni ro'yxatga olish uchun siz istalgan tartibda reestrni yaratishingiz mumkin.

Shaklning barcha sahifalari 001 (sarlavha sahifasi) dan boshlab "Sahifa" maydonini to'ldirish orqali tartibda raqamlangan bo'lishi kerak. Sarlavha sahifasida sahifalar soni, shuningdek, qo'shimcha hujjatlar soni ko'rsatilishi kerak.

Boshqa ilovalar beradi:

- rossiya Federatsiyasidagi va mamlakatdan tashqarida joylashgan manbalardan olinadigan daromad kodlari;

- ob'ekt nomi kodlari (masalan, kvartira yoki er uchastkasi);

- soliq imtiyozlarini talab qiluvchi soliq to'lovchi turining kodlari;

- tranzaksiya turi kodlari.

Yakka tartibdagi tadbirkorlar uchun 3-NDFL to'ldirish namunasi

Sarlavha sahifasi

Sarlavha sahifasidagi va boshqa barcha sahifalardagi "TIN" bo'limida siz soliq to'lovchi - respondentning to'g'ri identifikatsiya raqamini ko'rsatishingiz kerak. Agar hisobot birinchi marta topshirilgan bo'lsa, unda "Tuzatish raqami" ustunida siz 000 raqamini ko'rsatishingiz kerak va agar tuzatilgan hujjat yana taqdim etilsa, ushbu ustunga tuzatishning seriya raqami kiritilishi kerak. "Soliq davri (kod)" ustunida siz hisobot davrining kodini ko'rsatishingiz kerak, yillik hisobot uchun bu kod 34. Agar deklaratsiya bir yil davomida taqdim etilmasa, quyidagi qiymatlarni ko'rsatishingiz kerak:

- birinchi chorak - 21;

- yarim yil - 31;

- to'qqiz oy - 33.

"Hisobot soliq davri" maydoni daromadlar deklaratsiya qilingan yilni ko'rsatish uchun mo'ljallangan. Bundan tashqari, siz "Soliq organiga topshirilgan (kod)" ustunini to'g'ri to'ldirishingiz kerak, unda soliq to'lovchi ro'yxatdan o'tgan soliq organining to'rt xonali raqamini kiritishingiz kerak. Ushbu kodda birinchi ikkita raqam mintaqa raqami, oxirgisi esa to'g'ridan-to'g'ri Federal Soliq xizmati tekshiruvi kodi.

Sarlavha sahifasini tayyorlashda e'tibor berishingiz kerak bo'lgan muhim maydon - bu 3-NDFL deklaratsiyasidagi soliq to'lovchi toifasi kodi. Amaldagi barcha qiymatlar hisobotni to'ldirish tartibiga 1-ilovada keltirilgan. Mana ulardan ba'zilari:

- IP - 720;

- notarius - 730;

- advokat - 740;

- yakka tartibdagi tadbirkor maqomiga ega bo‘lmagan jismoniy shaxslar – 760 ta;

- fermer - 770.

O'zi haqida soliq to'lovchi o'zining familiyasini, ismini, otasining ismini, tug'ilgan sanasini (to'liq), tug'ilgan joyini (pasportda yozilganidek) va pasportning o'zidan ma'lumotlarni ko'rsatishi kerak. Endi doimiy yashash manzilingizni ko'rsatishingiz shart emas.

Shaxsni tasdiqlovchi hujjatlar o'z kodlash tizimiga ega bo'lib, ular hisobot shaklini to'ldirish tartibiga 2-ilovada keltirilgan:

- rossiya Federatsiyasi fuqarosining pasporti - 21;

- tug'ilganlik haqidagi guvohnoma - 03;

- harbiy guvohnoma - 07;

- harbiy bilet o'rniga berilgan vaqtinchalik guvohnoma - 08;

- chet el fuqarosining pasporti - 10 ta;

- shaxsni Rossiya Federatsiyasi hududida qochqin deb tan olish to'g'risidagi arizani mohiyatiga ko'ra ko'rib chiqish guvohnomasi - 11;

- Rossiya Federatsiyasida yashash uchun ruxsatnoma - 12;

- qochqin guvohnomasi - 13 ta;

- rossiya Federatsiyasi fuqarosining vaqtinchalik guvohnomasi - 14;

- Rossiya Federatsiyasida vaqtinchalik yashash uchun ruxsatnoma - 15;

- rossiya Federatsiyasida vaqtinchalik boshpana guvohnomasi - 18 ta;

- xorijiy davlatning vakolatli organi tomonidan berilgan tug‘ilganlik to‘g‘risidagi guvohnoma - 23 ta;

- Rossiya harbiy xizmatchilarining shaxsiy guvohnomasi, zaxiradagi ofitserning harbiy guvohnomasi - 24;

- boshqa hujjatlar - 91.

"Soliq to'lovchi maqomi" maydoni yashash joyini ko'rsatish uchun mo'ljallangan, undagi 1 raqami soliq to'lovchi Rossiya Federatsiyasi rezidenti ekanligini, 2 raqami esa Rossiya Federatsiyasining norezidentini bildiradi. Shuningdek, sarlavha sahifasida siz hisobotdagi varaqlarning umumiy sonini, imzo va u to'ldirilgan sanani ko'rsatishingiz kerak.

Agar hisobot vakil orqali topshirilsa, uning to'liq ma'lumotlari ko'rsatilishi kerak. Bundan tashqari, bunday shaxs 3-NDFL deklaratsiyasiga uning vakolatini tasdiqlovchi hujjatning nusxasini ilova qilishi kerak.

3-NDFL ning qolgan varaqlarini to'ldirish

Qolgan varaqlardan soliq to'lovchi ma'lumotni o'z ichiga olgan varaqlarni to'ldirishi kerak. “Byudjetga to‘lanishi (qo‘shilishi)/byudjetdan qaytarilishi lozim bo‘lgan soliq summalari to‘g‘risidagi ma’lumotlar” 1-bo‘limini to‘ldirish hamma uchun majburiydir. Unda shaxsiy daromad solig'i yoki chegirma miqdori to'g'risidagi tegishli ma'lumotlar bo'lishi kerak.

Ushbu bo'limni to'ldirishda siz soliq to'lash uchun to'g'ri BCC va uning turini ko'rsatishga e'tibor berishingiz kerak. 2019 yilda u o'zgarmadi. Bundan tashqari, har bir to'ldirilgan sahifada familiyangizni va bosh harflaringizni, shuningdek uning seriya raqamini ko'rsatishingiz kerakligini unutmang.

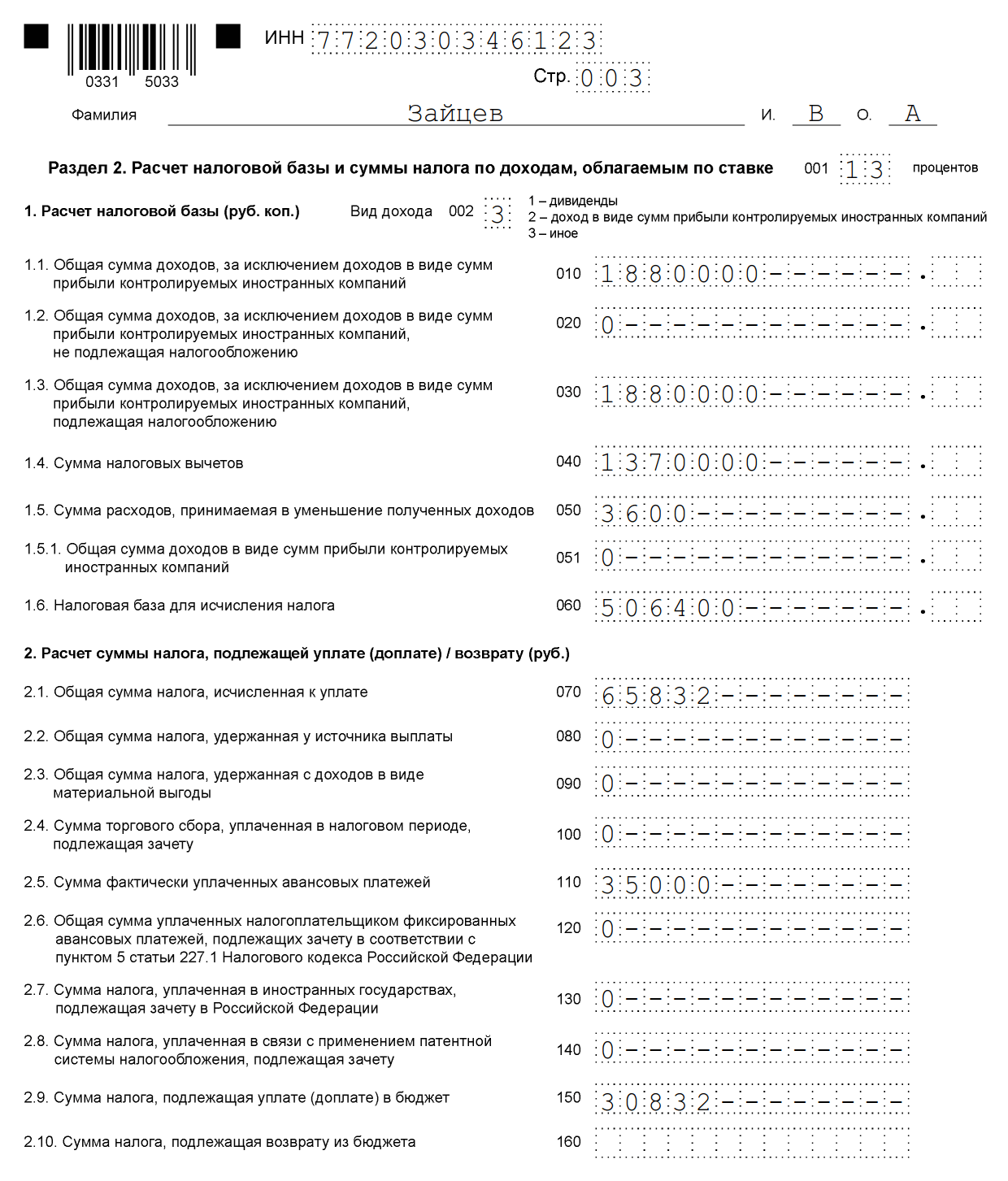

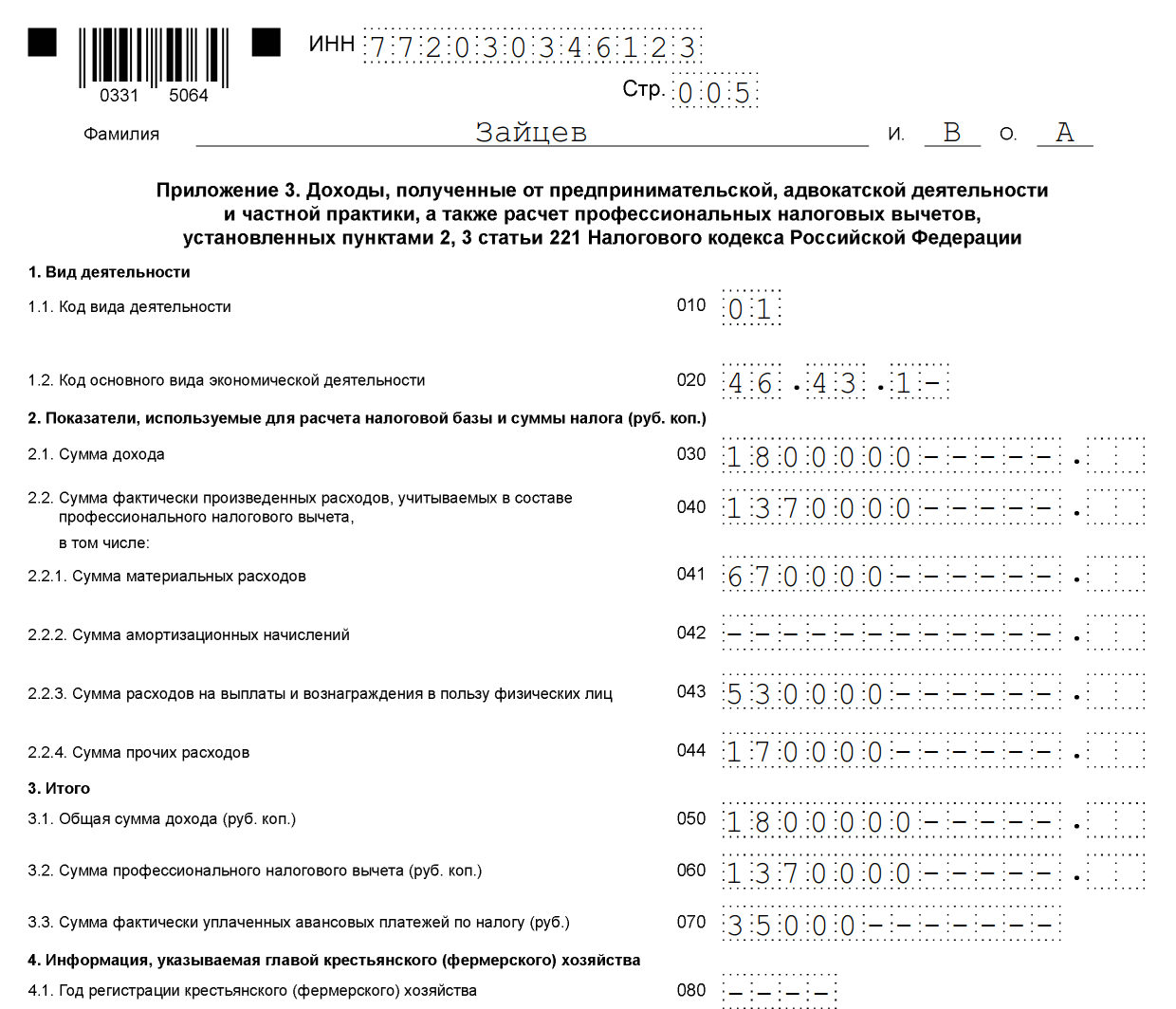

3-NDFLni to'ldirishga misol sifatida siz yakka tartibdagi tadbirkorning umumiy soliqqa tortish tizimi bo'yicha ma'lumotlarini berishingiz mumkin. 2018 yilda ushbu yakka tartibdagi tadbirkor tadbirkorlik faoliyatidan 1 800 000 rubl miqdorida daromad oldi. Bundan tashqari, u 1 370 000 rubl miqdorida professional soliq imtiyozini qo'llash huquqiga ega. Bunga quyidagilar kiradi:

- moddiy xarajatlar - 670 000 rubl;

- mehnat shartnomalari bo'yicha to'lovlar - 530 000 rubl;

- boshqa xarajatlar - 170 000 rubl.

2018 yil uchun yakka tartibdagi tadbirkor byudjetga 35 000 rubl o'tkazdi. shaxsiy daromad solig'i bo'yicha avans to'lovlari. Tadbirkor - shartnoma asosida tuzilgan investitsiya shirkatining ishtirokchisi. Va u uch yildan kamroq vaqt davomida o'z mulkida bo'lgan qimmatli qog'ozlarni sotishdan daromad oldi.

Yakka tartibdagi tadbirkor deklaratsiyaning sarlavha sahifasini va 1-bo'limni to'ldirishi kerak. Bundan tashqari, u bo'limni to'ldiradi. 2, 1, 3 va 8-ilovalar.

2-qism

1-ilova "Rossiya Federatsiyasidagi manbalardan olingan daromadlar"

3-ilova “Tadbirkorlik, advokatlik va xususiy amaliyotdan olingan daromadlar”

8-ilova

Jismoniy shaxslar uchun 3-NDFL 2019 deklaratsiyasini to'ldirish namunasi

Keling, yakka tartibdagi tadbirkor sifatida ro'yxatdan o'tmagan jismoniy shaxs uchun 3-NDFL deklaratsiyasini qanday to'g'ri to'ldirishni ko'rib chiqaylik. Fuqaro qanday daromad deklaratsiyasidan va soliq imtiyozlarini so'rash niyatida bo'lishidan qat'i nazar, u sarlavha sahifasini, shaklning 1 va 2 bo'limlarini to'ldirishi kerak. Agar kerak bo'lsa, ma'lumotlar deklaratsiya ilovasida qayd etiladi.

Ilovalarni to'ldiring:

- 1 va 7 - ko'chmas mulkni sotib olishda soliq imtiyozlari yoki ipotekani to'lash bilan bog'liq chegirma uchun ariza berishda;

- 1 va 6-bandlar, shuningdek 1-ilovadagi hisob-kitoblar - ko'chmas mulk va boshqa mol-mulkni sotishdan olingan daromadlarni deklaratsiyalashda;

- 1 - ko'chmas mulkni ijaraga berishda;

- 1 va 5 - davolanish, ta'lim olish uchun soliq imtiyozlarini olish uchun ariza berishda;

- 1 va 5, shuningdek, 5-ilovaga hisob-kitob - sug'urta shartnomalari (hayot, pensiya) bo'yicha xarajatlar uchun chegirma olish uchun.

Misol tariqasida, fuqaro Vitaliy Andreevich Volkov 5 yildan kamroq vaqt davomida egalik qilgan (01.01.2016 yildan keyin sotib olingan) uyni 2,4 million rublga sotgan vaziyatni ko'rib chiqaylik. U 13% stavkada soliq to'lashi kerak, ammo soliq solinadigan bazani kamaytirish uchun u darhol 1 million rubl miqdorida soliq imtiyozini beradi. U ma'lumotlarni sarlavha sahifasiga, 1 va 2-bo'limlarga, 1 va 6-ilovalarga, shuningdek, 1-ilova bo'yicha hisob-kitoblarga kiritadi.

Deklaratsiyani hisob-kitob va 1 va 6-ilovalardan maxsus to'ldirish tavsiya etiladi, so'ngra sarlavha sahifasi va bo'limlarni to'ldiring va sahifa raqamlarini ko'rsating. Agar siz barcha ma'lumotlarni qo'lda yozsangiz, bu ayniqsa muhimdir, chunki siz tugallangan deklaratsiyada hech narsani tuzata olmaysiz.

1-ilova uchun hisob-kitobni to'ldiramiz (satr bo'yicha):

- TIN, familiya va bosh harflarni kiriting;

- Hozircha sahifa raqamini qoldiring;

- 010 - mulkning kadastr raqamini ko'rsatish ustuni. Mulk hujjatlarida mavjud bo'lib, siz Rosreestr ma'lumotlar bazasida bepul topishingiz mumkin;

- 020 - mulk sotib olingan yilning 1 yanvar holatiga ko'ra, mulkning kadastr qiymatini kiriting. Belgilangan sanada mulk baholanmagan bo'lsa, chiziqcha qo'shiladi;

- 030 - shartnoma asosida sotishdan olingan daromad;

- 040 - agar kadastr qiymati to'g'risidagi ma'lumotlar mavjud bo'lsa, u 0,7 koeffitsientga ko'paytiriladi. Agar 020 maydoni bo'sh bo'lsa, u holda 040 bo'sh qoladi;

- 050 - soliq solinadigan miqdorni ko'rsatish uchun qator. 030 va 040 maydonlaridan kattaroq qiymatni tanlang.

Keling, soliq to'lovchi hisoblaydigan barcha soliq imtiyozlarini ko'rsatadigan 6-ilovaga o'tamiz. Agar fuqaroda sotilgan mol-mulk uchun xarajatlarni tasdiqlovchi hujjatlar bo'lsa, u 020-maydonni to'ldiradi. Agar ular bo'lmasa, 010-qatorni to'ldiradi. Agar soliq to'lovchi boshqa chegirmalarni talab qilmasa, 020 yoki 010 ustunlarida ko'rsatilgan qiymat 160-maydonga o'tkaziladi. .

1-ilova soliq to‘lovchining STIR, familiyasi va bosh harflari bilan boshlanadi. Keyin biz kiritamiz:

- 010 - soliq stavkasi. Rezidentlar uchun - 13%, norezidentlar uchun - 30%;

- 020 - daromad turining kodlari deklaratsiyani to'ldirish tartibiga 3-ilovada keltirilgan. Ko'chmas mulkni sotishdan olingan daromadlarni deklaratsiyalashda "01" yoki "02" kodlaridan foydalanish mumkin. "01" agar shartnoma bo'yicha daromad miqdori (1-ilovaga hisob-kitobning 030-maydon) kadastr qiymatidan 0,7 koeffitsientga (040-maydonga kiritilgan qiymat) ko'paytirilsa, ko'rsatiladi. Agar 040-ustundagi qiymat 030-ustundagidan katta bo'lsa, "02" kodi yoziladi;

- 030-060 maydonlari xaridor haqidagi ma'lumotlarni ko'rsatish uchun mo'ljallangan. Agar batafsil ma'lumot bo'lmasa, yangi egasining familiyasi, ismi va otasining ismini kiritish kifoya;

- 070-ustunda siz hisob-kitobning 050-qatorida qayd etilgan qiymatni 1-ilovaga o'tkazishingiz kerak;

- 080-maydon bo'sh qoldirilgan, chunki xaridor soliq agenti emas va soliqni ushlab qololmaydi.

2-bo'limda soliq olinadigan daromad, soliq solinadigan baza va shaxsiy daromad solig'i miqdori ko'rsatilgan. Buning uchun yozing:

- 001 - soliq to'lovchining yashash joyiga qarab 13 yoki 30 foiz (1-ilovaning 010-maydoniga qarang);

- 002 - daromad turi - 3;

- 010 va 030 ustunlarda - 1-ilovaning 070-maydonining qiymati;

- 6-ilovaning 160-maydonining qiymati 040-qatorga qayta yoziladi;

- 060 qiymati 030 va 040 qiymatlari orasidagi farq sifatida hisoblanadi. Agar manfiy raqam olinsa, 0 ga o'rnating.

- 070 va 150 maydonlarining qiymatlari ham hisoblanadi. Buning uchun chiziqdan ko'rsatkich 060 × 13% ni tashkil qiladi;

- qolgan barcha ustunlar bo'sh qoladi.

1-bo'lim va sarlavha sahifasi qoladi. Ular yakka tartibdagi tadbirkorlar uchun namuna deklaratsiyasida tasvirlangan algoritmga muvofiq to'ldiriladi.

1-qism

Sarlavha sahifasi

Barcha sahifalar to'ldirilgandan so'ng, ular sanab o'tilishi va sarlavha sahifasiga kiritilishi, shuningdek raqamlanishi kerak. Bizning misolimizda biz 6 sahifali deklaratsiya bilan yakunlandik. Bundan tashqari, siz biriktirilgan hujjatlarning varaqlari yoki ularning nusxalari sonini aniqlab olishingiz kerak. Barcha to'ldirilgan deklaratsiya varaqlarini imzolash (nafaqat sarlavha varaqasi) va joriy sanani qo'yish qoladi.

Har bir soliq to'lovchi mustaqil ravishda to'ldirishi kerak bo'lgan narsani tanlashi va to'ldirilgan hisobotni Federal Soliq xizmatiga yuborishi kerak.

Onlayn to'ldirish

3-NDFLni onlayn tarzda to'ldirish qiyin emas, buning uchun sizda yakka tartibdagi soliq to'lovchi sifatida ro'yxatdan o'tgan shaxsiy hisobingiz bo'lishi kerak. Ushbu xizmat uchun login va parolni ro'yxatdan o'tish paytida barcha shaxsiy ma'lumotlarni ko'rsatgandan so'ng Federal Soliq xizmatidan olish mumkin.

Buxgalteriya xizmatlarining ko'plab operatorlari foydalanuvchilarga hisobotni Internet orqali yuborish yoki qog'ozda chop etish uchun onlayn rejimda to'ldirish uchun qulay dasturlarni taklif qilishadi. Ushbu usul buxgalteriya hisobidan uzoq bo'lgan va hisobotlarni to'ldirishda tajribaga ega bo'lmagan soliq to'lovchilar uchun afzalroqdir. Biroq, ushbu shaklga ma'lumotlarni to'g'ri kiritish uchun maxsus bilim talab qilinmaydi.

Soliq to'lamaganlik uchun jarimalar va deklaratsiyadagi xatolar

Shaxsiy daromad solig'ini to'lamaganlik uchun jarima taqdim etiladi, bu kechiktirilgan kundan boshlab har oy uchun, shu jumladan to'liq bo'lmaganlar uchun to'lanmagan soliq summasining 5 foizini tashkil qiladi. Hisobot yo'qligi uchun, agar u to'lanadigan shaxsiy daromad solig'i miqdorini o'z ichiga olmasa, jarima minimal bo'ladi - 1000 rubl. Agar to'lanadigan soliq mavjud bo'lsa, siz hisoblangan soliqning 30 foizigacha jarima to'lashingiz kerak bo'ladi.

20.03.2019, Sashka Bukashka

2018 yil 18 fevralda Rossiya Federal Soliq xizmatining 2017 yil 25 oktyabrdagi N MMV-7-11/822@ buyrug'i kuchga kirdi, bu shaxsiy daromad solig'i bo'yicha soliq deklaratsiyasi shakliga o'zgartirishlar kiritdi (3-NDFL shakli). ). Ushbu o'zgarishlar 2018 yilda olingan daromadlarni deklaratsiyalash uchun 2019 yilda ham amal qiladi. Keling, yangi talablarni hisobga olgan holda shaklni qanday to'ldirishni ko'rib chiqaylik.

Shaxsiy daromad solig'i - bu ishlaydigan fuqarolar tomonidan davlatga to'lanadigan shaxsiy daromad solig'i bo'lib, Rossiyada daromad oluvchi shaxslar tomonidan soliq xizmatiga taqdim etiladigan deklaratsiyadir. Ushbu maqolada 3-NDFL deklaratsiyasini qanday to'ldirish kerakligi va nima uchun kerakligi tasvirlangan.

3-NDFL soliq deklaratsiyasini kim topshirishi kerak

Deklaratsiya jismoniy shaxslardan olinadigan daromad solig'i to'lanishi kerak bo'lgan daromadlar olingandan keyin, shuningdek ilgari to'langan soliqning bir qismini davlatga qaytarish uchun taqdim etiladi. 3-NDFL taqdim etiladi:

- Yakka tartibdagi tadbirkorlar (IP), advokatlar, notariuslar va xususiy amaliyot orqali tirikchilik qiladigan boshqa mutaxassislar. Bu odamlarning umumiy tomoni shundaki, ular mustaqil ravishda soliqlarni hisoblab, byudjetga to'laydilar.

- Boshqa shtatlarda daromad olgan soliq rezidentlari. Soliq rezidentlariga Rossiyada yiliga kamida 183 kun yashaydigan fuqarolar kiradi.

- Mulkni sotishdan daromad olgan fuqarolar: avtomobillar, kvartiralar, er va boshqalar.

- Fuqarolik shartnomasi bo'yicha yoki kvartirani ijaraga berishdan daromad olgan shaxslar.

- Lotereya, o'yin mashinalari yoki pul tikishda yutgan omadli odamlar o'z yutuqlaridan soliq to'lashlari kerak.

- Agar kerak bo'lsa, soliq imtiyozini oling: uchun, uchun va hokazo.

Ushbu hujjat bilan aralashtirmang. Ularning nomlari o'xshash va odatda bir xil hujjatlar to'plamida keladi, lekin ular hali ham farq qiladi.

3-NDFL deklaratsiyasini qaerga topshirish kerak

Deklaratsiya doimiy yoki vaqtincha ro'yxatdan o'tgan (ro'yxatdan o'tgan) joyidagi soliq xizmati organiga taqdim etiladi. U shaxsan topshiriladi yoki pochta orqali yuboriladi. Shuningdek, siz soliq deklaratsiyasini onlayn tarzda topshirishingiz mumkin. 3-NDFLni onlayn tarzda to'ldirish uchun istalgan soliq idorasida soliq to'lovchining shaxsiy hisobiga kirish uchun login va parolni oling. Login va parolni olish uchun shaxsan keling va pasportingizni unutmang.

2019 yilda 3-NDFLni topshirishning oxirgi muddatlari

2019 yilda 3-NDFL shaklidagi shaxsiy daromad solig'i deklaratsiyasi 30 aprelgacha topshiriladi. Agar soliq to'lovchi shaklga kiritilgan o'zgartirishlar kuchga kirgunga qadar hisobotni to'ldirgan va taqdim etgan bo'lsa, u yangi shakldan foydalangan holda ma'lumotlarni qayta taqdim etishi shart emas. Agar siz chegirma talab qilsangiz, deklaratsiyani yilning istalgan vaqtida topshirishingiz mumkin.

2019 yilda 3-NDFLni to'ldirish namunasi

3-NDFL deklaratsiyasini to'ldirishda sizga Federal Soliq xizmati veb-saytidan yuklab olish mumkin bo'lgan "Deklaratsiya" dasturi yordam beradi. Agar siz 3-NDFLni qo'lda to'ldirsangiz, matn va raqamli maydonlarni (TIN, kasr maydonlari, miqdorlar va boshqalar) chapdan o'ngga, eng chap katak yoki chetidan boshlab, bosh harflar bilan yozing. Agar maydonni to'ldirgandan so'ng bo'sh katakchalar mavjud bo'lsa, ularga chiziqlar qo'yiladi. Yo'qolgan element uchun uning qarshisidagi barcha katakchalarga chiziqlar qo'yiladi.

Deklaratsiyani to'ldirishda hech qanday xato yoki tuzatish kiritilmasligi kerak, faqat qora yoki ko'k siyoh ishlatiladi. Agar 3-NDFL kompyuterda to'ldirilgan bo'lsa, unda raqamli qiymatlar o'ngga tekislanadi. Siz 16 dan 18 gacha oʻlchamdagi Courier New shriftida chop etishingiz kerak. Agar sizda barcha maʼlumotlarni aks ettirish uchun boʻlimning bitta sahifasi yoki 3-NDFL varagʻi boʻlmasa, xuddi shu boʻlimning kerakli miqdordagi qoʻshimcha sahifalaridan foydalaning yoki varaq.

Miqdorlar kopeklarni ko'rsatgan holda yoziladi, to'liq rublga yaxlitlangan shaxsiy daromad solig'i summasi bundan mustasno - agar summa 50 tiyindan kam bo'lsa, ular 50 tiyin va undan yuqoriroqdan boshlab to'liq rublgacha yaxlitlanadi. Chet el valyutasidagi daromadlar yoki xarajatlar Rossiya Federatsiyasi Markaziy bankining daromadlar yoki xarajatlar haqiqiy olingan sanadagi kursi bo'yicha rublga aylantiriladi. Deklaratsiyaning kerakli sahifalarini to'ldirgandan so'ng, "Sahifa" maydonidagi sahifalarni 001 dan boshlab kerakli raqamga tartib bilan raqamlashni unutmang. Deklaratsiyaga kiritilgan barcha ma'lumotlar hujjatlar bilan tasdiqlanishi kerak, ularning nusxalari deklaratsiyaga ilova qilinishi kerak. 3-NDFLga biriktirilgan hujjatlarni ro'yxatga olish uchun siz maxsus registrni yaratishingiz mumkin.

3-NDFLni to'ldirish bo'yicha ko'rsatmalar. Sarlavha sahifasi

Qopqoq

Sarlavha va boshqa to'ldirilgan varaqlardagi "STIR" bandida soliq to'lovchi - jismoniy shaxs yoki kompaniyaning identifikatsiya raqami ko'rsatilgan. Agar deklaratsiya bu yil birinchi marta topshirilgan bo'lsa, "Tuzatish raqami" bandida 000 raqamini kiriting. Agar siz tuzatilgan hujjatni topshirishingiz kerak bo'lsa, u holda bo'limda 001 yoziladi "Soliq davri (kod)" - bu shaxs hisobot beradigan vaqt davri. Agar siz bir yil uchun hisobot bersangiz, kodni kiriting 34, birinchi chorak - 21, birinchi yarim yil - 31, to'qqiz oy - 33. "Hisobot soliq davri" - ushbu bandda faqat o'tgan yilni ko'rsating. siz e'lon qilmoqchi bo'lgan daromad. "Soliq organiga topshirildi (kod)" maydoniga soliq to'lash maqsadida soliq to'lovchi ro'yxatdan o'tgan soliq organining 4 xonali raqamini kiriting. Birinchi ikkita raqam mintaqa raqami, oxirgi ikkitasi esa tekshirish kodi.

Soliq to'lovchi haqida ma'lumot

"Mamlakat kodi" bo'limida arizachining fuqaroligi bo'lgan mamlakatning kodi qayd etilgan. Kod Butunrossiya mamlakatlari tasniflagichiga muvofiq ko'rsatilgan. Rossiya kodi - 643. Fuqaroligi bo'lmagan shaxs 999-ni belgilaydi. "Soliq to'lovchi toifasi kodi" (3-NDFLni to'ldirish tartibiga 1-ilova):

- IP - 720;

- notarius va xususiy amaliyot bilan shug‘ullanuvchi boshqa shaxslar – 730 ta;

- advokat - 740;

- jismoniy shaxslar - 760;

- fermer - 770.

“Familiya”, “Ism”, “Otasining ismi”, “Tug‘ilgan sana”, “Tug‘ilgan joyi” maydonlari aynan pasport yoki shaxsni tasdiqlovchi boshqa hujjatga muvofiq to‘ldiriladi.

Shaxsni tasdiqlovchi hujjat haqida ma'lumot

"Hujjat turi kodi" bandi (3-NDFLni to'ldirish tartibiga 2-ilova) tanlangan variantlardan biri bilan to'ldiriladi:

- Rossiya Federatsiyasi fuqarosining pasporti - 21;

- Tug'ilganlik haqidagi guvohnoma - 03;

- Harbiy guvohnoma - 07;

- Harbiy guvohnoma o'rniga berilgan vaqtinchalik guvohnoma - 08;

- Chet el fuqarosining pasporti - 10 ta;

- Rossiya Federatsiyasi hududida shaxsni qochqin deb tan olish to'g'risidagi arizani mohiyati bo'yicha ko'rib chiqish to'g'risidagi guvohnoma - 11;

- Rossiya Federatsiyasida yashash uchun ruxsatnoma - 12;

- Qochqin guvohnomasi - 13 ta;

- Rossiya Federatsiyasi fuqarosining vaqtinchalik shaxsiy guvohnomasi - 14;

- Rossiya Federatsiyasida vaqtinchalik yashash uchun ruxsatnoma - 15 ta;

- Rossiya Federatsiyasida vaqtinchalik boshpana guvohnomasi - 18 ta;

- Xorijiy davlatning vakolatli organi tomonidan berilgan tug‘ilganlik to‘g‘risidagi guvohnoma – 23 ta;

- Rossiya harbiy xizmatchisining shaxsiy guvohnomasi/zaxiradagi ofitserning harbiy guvohnomasi - 24;

- Boshqa hujjatlar - 91.

“ ”, “Chorgan sanasi”, “Bergan” bandlari qatʼiy shaxsni tasdiqlovchi hujjatga muvofiq toʻldiriladi. "Soliq to'lovchi maqomi" da 1-raqam Rossiya Federatsiyasining soliq rezidentini, 2 - Rossiyaning norezidentini (daromadlari deklaratsiyasi yilida Rossiya Federatsiyasida 183 kundan kam yashagan) anglatadi.

Soliq to'lovchining telefon raqami

3-NDFL yangi shaklida soliq to'lovchining manzilini ko'rsatish uchun maydonlar olib tashlandi. Endi siz ushbu ma'lumotni shaklda ko'rsatishingiz shart emas. "Kontakt telefon raqami" maydonini to'ldirish kifoya. Telefon raqami mobil yoki shahar kodi, agar kerak bo'lsa, hudud kodi bilan ko'rsatiladi.

Imzo va sana

Sarlavha sahifasida to'ldirilgan sahifalarning umumiy sonini va qo'shimchalar sonini - tasdiqlovchi hujjatlar yoki ularning nusxalarini ko'rsating. Birinchi varaqning pastki chap qismida soliq to'lovchi (1-raqam) yoki uning vakili (2-raqam) hujjatni imzolaydi va imzolangan sanani ko'rsatadi. Vakil deklaratsiyaga uning vakolatini tasdiqlovchi hujjatning nusxasini ilova qilishi shart.

Biz odatda qiladigan 3-NDFLdagi 3 ta asosiy xato

Sashka Bukashka veb-sayti uchun maxsus ekspert sharhi:

Evdokia Avdeeva

StroyEnergoResurs, bosh hisobchi

Eng keng tarqalgan xatolarni uch guruhga bo'lish mumkin:

- Texnik xatolar. Misol uchun, soliq to'lovchi kerakli varaqlarga imzo qo'yishni unutadi yoki varaqlarni o'tkazib yuboradi. Soliq idorasi, shuningdek, tasdiqlovchi hujjatlarsiz chegirmalarni taqdim etishni rad etadi. Mulkni sotib olish, davolanish, o'qitish, sug'urta qilish xarajatlari shartnomalar va to'lov hujjatlari bilan tasdiqlanishi kerak.

- Ma'lumotlarning noto'g'ri yoki to'liq to'ldirilmaganligi. Bunday kamchiliklarning "yuqori":

- deklaratsiyani birinchi marta topshirayotganda sarlavha sahifasida "tuzatish raqami" qatoriga 1 qo'ying, lekin u 0 bo'lishi kerak;

- noto'g'ri OKTMO kodi.

Bunday kamchiliklar unchalik dahshatli emas va eng yomon holatda ular deklaratsiyani qabul qilishdan bosh tortishga olib keladi. Ammo ba'zi ma'lumotlarni to'liq to'ldirmaslik soliq idorasining "sizni noto'g'ri tushunishiga" olib kelishi mumkin va chegirma berish o'rniga soliq to'lashni talab qiladi.

Masalan, agar soliq to'lovchi "Rossiya Federatsiyasida olingan daromadlar" bo'limida daromad miqdorini, hisoblangan soliq summasini va ushlab qolingan soliq summasini ko'rsatmasa, soliqni qaytarish o'rniga soliq to'lovchi uni hisoblab chiqadi. o'zi qo'shimcha to'lov sifatida.

- Qonunlar va chegirmalarni qo'llash qoidalarini bilmaslik. Misol uchun, fuqaro 2017 yilda o'qish uchun pul to'lagan, ammo 2018 yil uchun chegirma olishni xohlaydi. Shu bilan birga, soliq imtiyozi arizachi ta'lim, tibbiy yordam yoki boshqa xizmatlar uchun to'lagan yil uchun maxsus taqdim etiladi.

Daromadlarni deklaratsiyalash va soliq imtiyozlarini topshirishda 3-NDFLni to'ldirish

3-NDFLni to'ldirish tartibi siz deklaratsiya topshirayotgan muayyan holatga bog'liq. Deklaratsiya shakli 19 varaqni o'z ichiga oladi, ulardan siz o'zingizga kerak bo'lganlarni to'ldirishingiz kerak.

- 1-bo‘lim “Byudjetga to‘lanishi (qo‘shilishi)/byudjetdan qaytarilishi lozim bo‘lgan soliq summalari to‘g‘risidagi ma’lumotlar”;

- 2-bo'lim "Soliq solinadigan bazani va (001) stavka bo'yicha soliqqa tortiladigan daromad solig'i summasini hisoblash";

- A varag'i "Rossiya Federatsiyasidagi manbalardan olingan daromadlar";

- B varag'i "Rossiya Federatsiyasidan tashqaridagi manbalardan olinadigan daromadlar (001) stavkasi bo'yicha soliqqa tortiladi";

- B varag'i "Tadbirkorlik, advokatlik va xususiy amaliyotdan olingan daromadlar";

- D varag'i "Soliq solinmaydigan daromadlar miqdorini hisoblash";

- D1 varag'i "Yangi qurilish yoki ko'chmas mulkni sotib olish xarajatlari uchun mol-mulk solig'i chegirmalarini hisoblash";

- D2 varag'i "Mulkni (mulk huquqini) sotishdan olingan daromadlar uchun mol-mulk solig'i chegirmalarini hisoblash";

- E1 varag'i "Standart va ijtimoiy soliq imtiyozlarini hisoblash";

- varaq E2 "Rossiya Federatsiyasi Soliq kodeksining 219-moddasi 1-bandining 4 va 5-kichik bandlarida belgilangan ijtimoiy soliq chegirmalarini hisoblash";

- varaq J "Rossiya Federatsiyasi Soliq kodeksining 221-moddasi 2, 3-bandlarida belgilangan professional soliq imtiyozlarini, shuningdek Rossiya Federatsiyasi Soliq kodeksining 220-moddasi 2-bandi 2-bandining ikkinchi qismida belgilangan soliq imtiyozlarini hisoblash. Rossiya Federatsiyasi";

- 3-varaq "Qimmatli qog'ozlar va hosilaviy moliyaviy vositalar bilan operatsiyalardan soliqqa tortiladigan daromadlarni hisoblash";

- I varaq "Investitsiya sherikliklarida ishtirok etishdan soliqqa tortiladigan daromadlarni hisoblash".

Shaxsiy daromad solig'ini to'lashdan tashqari, deklaratsiya soliq imtiyozini olish uchun foydali bo'ladi. Qonunga ko‘ra, har bir fuqaro o‘qish, davolanish, ko‘chmas mulk sotib olish yoki ipoteka kreditini to‘lash xarajatlarini qoplash uchun avval to‘langan soliqning bir qismini davlatga qaytarishi mumkin. Pul sarflangan yil tugaganidan keyin har kuni chegirma olish uchun hujjatlarni topshirishingiz mumkin. Chegirma uch yil ichida olinishi mumkin.

Rossiya Federatsiyasi Soliq kodeksining 216-moddasiga binoan, har bir fuqaro yil davomida olgan daromadlari to'g'risida hisobot berishga majburdir. Shu tarzda, soliqlarni to'lash uchun summa hisoblab chiqiladi - Rossiya Federatsiyasi Konstitutsiyasining 57-moddasi asosida har bir fuqaroning majburiyati. Rossiya Federatsiyasi Soliq kodeksining 229-moddasiga binoan, olingan foyda to'g'risidagi ma'lumotlar joriy yilning 30 apreliga qadar - o'tgan yil uchun ma'lumotlar taqdim etilishi kerak. Soliq xizmatiga hisobot berish uchun shaxsiy daromad deklaratsiyasi to'ldiriladi. Buni qanday qilish kerakligi misol bilan muhokama qilinadi.

Rossiya fuqarolari uchun daromad solig'i har yili 3-shaklda deklaratsiya topshirilgandan so'ng hisoblab chiqiladi - bu hujjat 3-NDFL shaklida deklaratsiya deb ataladi. Hujjatda ma'lum vaqt davomida olingan daromad ko'rsatilgan.

3-NDFL deklaratsiyasi ma'lum daromadga ega bo'lgan fuqarolar tomonidan topshirilishi kerak

Kim topshirishi kerak

Rossiya Federatsiyasi Soliq kodeksining 227, 227.1 va 228-moddalarida naqd pul tushumlari to'g'risida majburiy ravishda xabar berishi kerak bo'lgan shaxslar ro'yxati aniq belgilangan. Bunday soliq to'lovchilar ro'yxatiga quyidagilar kiradi:

- yakka tartibdagi tadbirkorlar;

- notariuslar;

- advokatlar;

- foyda keltiradigan xususiy faoliyat bilan shug'ullanuvchi shaxslar.

Ba'zi hollarda, olingan mablag'lar to'g'risidagi ma'lumotlar chet elliklar va Rossiya Federatsiyasining norezidentlari tomonidan taqdim etilishi kerak.

Qanday daromadlar kiradi?

Deklaratsiya nima ekanligini tushunganingizdan so'ng, siz soliq to'lashingiz kerak bo'lgan narsa haqida ma'lumotni ko'rib chiqishingiz kerak. Boshqacha qilib aytganda, yil davomida olingan foyda nimani anglatadi. Rossiya Federatsiyasi fuqarolarining daromadlari quyidagilarni o'z ichiga oladi:

- soliq organlari va soliq agentlari bundan mustasno, shaxslar va tashkilotlardan olinadigan haq;

- agar ob'ektlar 3 yildan kamroq muddatga egalik qilgan bo'lsa, ko'chmas mulk bilan bog'liq bitimlar va mulkiy huquqlardan olingan mablag'lar;

- soliq toʻlovlarining oshirilgan stavkalari boʻyicha lotereyalar va boshqa aksiyalar boʻyicha naqd pul ekvivalentidagi yutuqlar;

- meros sifatida olingan haq - bu mualliflik huquqlari, san'at asarlari va boshqa shunga o'xshash vositalarni anglatadi;

- soliq to'lovchi tomonidan hozirda amalga oshirilayotgan faoliyatdan olingan foyda;

- qimmatli qog'ozlar va boshqa mol-mulkni sotishdan olingan turli xil pul tushumlari;

- shaxsiy daromad solig'i to'lanmagan boshqa daromadlar.

Taqdim etilgan elementlar hujjatli asos bilan tasdiqlanishi kerak. Aks holda, ma'lum miqdorda pulga aloqadorligingizni isbotlash qiyin bo'ladi. Agar soliq organlari bunday rejadan tashqari yashirishni aniqlasa, fuqaro ma'muriy yoki jinoiy javobgarlikka tortiladi (daromadni ayniqsa katta miqdorda yashirish).

Kechiktirilgan topshirish uchun javobgarlik

Agar daromad deklaratsiyasi o'z vaqtida taqdim etilmagan bo'lsa, ma'muriy javobgarlik yuzaga keladi. Rossiya Federatsiyasi Soliq kodeksining 119 va 122-moddalariga ko'ra, agar deklaratsiya 30 apreldan kechroq topshirilgan bo'lsa, fuqaro-soliq to'lovchiga jarima solinadi. Agar deklaratsiya o'z vaqtida topshirilgan bo'lsa, lekin soliqning o'zi belgilangan muddatda (15 iyul) to'lanmagan bo'lsa, kechiktirilgan har bir kun uchun jarimalar undiriladi.

Soliq xizmati veb-saytidan eslatma

To'ldirish uchun hujjatlar

3-NDFL shaklida deklaratsiyani qanday to'ldirish kerakligi haqidagi savolni ko'rib chiqishdan oldin siz mustaqil ish uchun zarur bo'lgan hujjatlarni topshirishingiz kerak. To'ldirish uchun quyidagi hujjatlar talab qilinadi:

- soliq xizmatiga naqd pul tushumlari to'g'risida hisobot beradigan fuqaroning pasporti, agar elektron nusxasi yuborilgan bo'lsa, hujjatning skanerlangan nusxasini taqdim etish kerak;

- TIN - bu Rossiya fuqarolari va yakka tartibdagi tadbirkorlarga beriladi;

- tugallangan bitim bo'yicha kelishuv - agar shaklda sotilgan mulkdan olingan foyda to'g'risidagi yozuv mavjud bo'lsa, u taqdim etilishi kerak;

- mol-mulkni qabul qilish faktini tasdiqlovchi har qanday hujjatlar - taqdim etilgan ma'lumotlar ko'chmas mulkni sotib olish bo'yicha har qanday shartnoma imzolangan taqdirda ham taqdim etilishi kerak;

- 2-NDFL shaklida olingan daromad sertifikati.

Vaziyat talab qilsa, qo'shimcha hujjatlarni tayyorlash kerak bo'lishi mumkin.

Deklaratsiyani topshirish uchun hujjatlarni har qanday operatsiya tugagandan so'ng darhol yil davomida alohida papkada to'plash yaxshiroqdir.

To'ldirish misoli

Deklaratsiyani qanday to'g'ri to'ldirishni aniq bilish uchun uning namunasi bilan tanishib chiqishingiz kerak:

2017 yilda mavjud deklaratsiya kichik o'zgarishlarga duch keldi, bu hisobga olinishi kerak. Aks holda, soliq xizmati to'ldirilgan deklaratsiyani qabul qilmaydi, hujjat haqiqiy emasligini isbotlaydi.

3-NDFL shakli sarlavha sahifasidan va 2 bo'limdan - jami 11 varaqdan iborat. Ular kerakli tarzda to'ldirilishi kerak. Keyinchalik, deklaratsiyani qanday qilib alohida to'ldirishni, varaq bo'yicha muhokama qilamiz.

Deklaratsiyani maxsus dastur yordamida to'ldirish mumkin

Sarlavha sahifasi

Sarlavha sahifasidagi barcha maydonlar soliq xizmati xodimlari uchun ajratilganlardan tashqari to'ldiriladi. Bu erda quyidagi ma'lumotlar kiritiladi:

- soliq hisoboti davri;

- tuzatish kodi - birinchi marta topshirilganda, ular "0" ni qo'yishadi, agar birinchi marta bo'lmasa, ular ma'lum bir holatda urinishni ko'rsatadi - "1", "2" va hokazo;

- ro'yxatdan o'tish joyidagi soliq xizmati bo'limining kodi - veb-saytda topish mumkin;

- to'ldirilayotgan shaxsning shaxsiy ma'lumotlari;

- soliq to'lovchi to'g'risidagi ma'lumotlar - tug'ilgan sana va pasport ma'lumotlari;

- yashash joyining manzili - qat'iy ro'yxatdan o'tish bo'yicha;

- arizachining maqomi - rezident yoki norezident (Rossiya fuqaroligiga ega, lekin mamlakatda 183 kundan ortiq bo'lmagan);

- aloqa uchun haqiqiy telefon raqami;

- to'ldirilgan va ilova qilingan deklaratsiya varaqalari - ularning soni to'ldirish tugagandan so'ng ko'rsatiladi;

- agar bu talab etilsa, soliq to'lovchining vakili to'g'risidagi ma'lumotlar taqdim etiladi;

- hujjatni to'ldiruvchi shaxsning imzosi.

Qolgan maydonlar soliq xodimlari tomonidan to'ldirilishi uchun qoldiriladi.

1 bo'lim

Birinchi bo'limda ma'lumotlar to'ldirish tugagandan so'ng kiritiladi - bu erda soliqning hisoblangan miqdori quyida keltirilgan hisobot fakti asosida taqdim etiladi. Bo'limda to'ldirilishi kerak bo'lgan ustunlar ham mavjud:

- 020 - byudjet tasnifi kodi - olingan daromad turi, ma'lumotni soliq xizmati veb-saytidan olish mumkin;

- 030 - OKTMO - Federal Soliq xizmati veb-sayti yordamida ham aniqlanadigan hudud klassifikatori;

- 040 – hisoblangan soliq summasi;

- 050 - qaytarilishi mumkin bo'lgan ilgari ortiqcha to'langan soliq summasi, bu holda "0" yoziladi.

Kodlar bo'yicha barcha ma'lumotlar Federal Soliq xizmati veb-saytida to'ldirilgan shaxsning hududiy mansubligiga ko'ra keltirilgan.

2-qism

Keyinchalik, olingan mablag'lar miqdorini o'z ichiga olgan 2-qismni to'ldirishingiz kerak. Belgilangan varaqda, ba'zi nuqtalarda hatto miqdorlarni hisoblash uchun maslahat ham mavjud. 010 dan 140 gacha bo'lgan qatorlar mavjud bo'lib, ular 2 guruhga bo'lingan. Birinchisi soliq solinadigan baza to'g'risidagi ma'lumotlarni o'z ichiga oladi, ikkinchisi esa hisoblangan hisob-kitoblarni qayd etish uchun mo'ljallangan.

To'ldirilgandan so'ng, har bir bo'lim tekshirilishi va deklaratsiya to'ldirilgan sanani ko'rsatgan holda imzolanishi kerak.

"A" varag'i

"A" varag'ida naqd pul tushumlari olingan manbalarni ko'rsatish kerak. Manbalar Rossiyadagi joylashuviga qarab guruhlangan. To'ldirishda siz daromad turini, TIN, KPP va OKTMO manbasini va boshqa ma'lumotlarni ko'rsatishingiz kerak. Shuni ham hisobga olish kerakki, nafaqat soliqqa tortiladigan, balki soliqqa tortilmaydigan boshqa daromadlar ham ko'rsatilishi kerak.

Buning ortidan "B", "C", "D" va boshqalar varaqlar bo'lib, ular boshqa kvitansiyalar olingan bo'lsa, shaklni majburiy to'ldirishni talab qiladi. Masalan, "B" varag'i, agar mablag'lar Rossiya hududidan tashqarida joylashgan manbalardan kelgan bo'lsa, to'ldiriladi. "3" va "I" varaqlari xuddi shu tarzda to'ldiriladi.

Deklaratsiya topshirilganda, u diqqat bilan ikki marta tekshiriladi, chunki hujjatni birinchi marta to'ldirayotgan fuqarolar ko'pincha xato qiladilar. 3-NDFL shaklini to'ldirish bo'yicha to'liq ko'rsatmalarni Federal Soliq xizmati veb-saytida ko'rish mumkin.

Daromad hisoboti namunasi

Rossiya fuqarolari uchun daromadlar to'g'risidagi hisobotni mustaqil ravishda to'ldirishda quyidagi xususiyatlar va tavsiyalarni ajratib ko'rsatish kerak:

- Agar deklaratsiyani o'zingiz to'ldira olmasangiz, mutaxassislarga murojaat qilish tavsiya etiladi. Federal Soliq xizmati veb-saytidan yuklab olingan tayyor dasturlardan ham foydalanishingiz mumkin.

- Agar deklaratsiya vakolatli shaxs tomonidan to'ldirilgan bo'lsa, unda u notarius tomonidan tasdiqlangan ishonchnomaga ega bo'lishi kerak.

- Belgilangan muddatlarni buzmaslik muhimdir. Agar bu yil 30 aprel dam olish kuniga to'g'ri kelsa, u holda to'lov muddati birinchi ish kuniga qadar uzaytiriladi.

- Soliq majburiyati bo'lmasa ham, baribir deklaratsiya topshirilishi kerak.

- Kechiktirilgan taqdirda, soliq to'lovchi kamida 100 rubl miqdorida jarima to'lashi kerak.

- Deklaratsiyada xatolarga yo'l qo'yish har doim ham uni qabul qilishdan butunlay voz kechishga olib kelmaydi. Bunda soliq xodimi soliq to‘lovchi bilan bog‘lanib, xatoni tuzatish zarurligini aytib, ko‘rsatadi. Buning uchun bir xil ketma-ketlikda va yuqoridagi qoidalarga muvofiq to'ldirilgan yangi aniqlovchi deklaratsiyani taqdim eting. So'rovnoma ishlashi uchun brauzer sozlamalarida JavaScript-ni yoqishingiz kerak.

Daromad solig'i deklaratsiyasi - soliq stavkasi, soliq to'lovchilar va topshirish muddatlari, shuningdek, boshqa muhim tarkibiy qismlar. 3-NDFL deklaratsiyasini tuzish bo'yicha advokatning tavsiyalari va uni to'ldirish uchun tegishli namunani bizning veb-saytimizda bepul yuklab olish mumkin.

Daromad solig'i Rossiya Federatsiyasi fuqarolari uchun to'g'ridan-to'g'ri soliqning asosiy turi bo'lib, jismoniy shaxslarning umumiy daromadlaridan hujjatlashtirilgan xarajatlarni hisobga olgan holda foiz sifatida hisoblanadi. Qoida tariqasida, jismoniy shaxsning daromad solig'i soliq agenti (masalan, ish beruvchi) tomonidan ushlab turiladi, lekin ba'zi hollarda soliq to'lovchi mustaqil ravishda soliqni hisoblashi va to'lashi shart, bu hollarda soliq deklaratsiyasi 3-NDFL hisoblanadi. to'ldirilgan.

Daromad solig'i stavkasi va soliq solish ob'ektlari

Rossiyada ko'p yillar davomida jismoniy shaxs daromadlarining asosiy turlari uchun qat'iy belgilangan soliq stavkasi mavjud - 13%. Bunda asosiy daromad deganda yollangan ish, uy-joy ijarasi, shartnoma bo‘yicha ishlashdan olingan daromadlar tushuniladi. Bundan tashqari, ayrim turdagi daromadlar uchun turli xil stavkalar qo'llaniladi: 35, 30 va 9%.

Jismoniy shaxsning daromadiga solinadigan soliq, agar soliq solinadigan baza va soliq solish ob'ekti mavjud bo'lsa, hisoblanadi, ular:

- ish haqi;

- dividendlar;

- yutuq va sovrinlar;

- ko'chmas mulkni ijaraga berishdan olingan daromadlar;

- moddiy va natura ko'rinishidagi daromadlar;

- sug'urta va pensiya shartnomalari bo'yicha to'lovlar;

- agar summa Markaziy bankning qayta moliyalash stavkasidan oshsa, banklardagi depozitlar bo‘yicha foizlar;

- avtomobil, qimmatli qog'ozlar va ko'chmas mulkni sotishdan olingan daromadlar;

- MChJ aktsiyalarini va boshqa mol-mulkni sotishdan olingan daromadlar.

Muhim! Daromad solig'i stavkasi bo'yicha soliqqa tortilmaydigan daromadlar Rossiya Federatsiyasi Soliq kodeksining 217-moddasida keltirilgan.

Shuni ta'kidlash kerakki, soliq to'lovchi daromad solig'ini to'lashda soliq imtiyozlaridan foydalanish huquqiga ega:

Standart- qonun hujjatlarida belgilangan hollarda har oyda qo'llaniladi.

Ijtimoiy- o'qitish, dori-darmonlar, pensiyalar uchun.

Mulk- uy-joy va tijorat ko'chmas mulkini va boshqa mulkni sotishda, uy-joy va yer sotib olayotganda, maqsadli uy-joy kreditlari bo'yicha foizlar bilan.

Deklaratsiyani topshirish va daromad solig'ini to'lash muddatlari

Rossiya Federatsiyasida amaldagi umumiy qoidaga ko'ra, 3-NDFL soliq deklaratsiyasi yashash joyidagi hududiy inspektsiyaga hisobot davridan keyingi joriy yilning 30 aprelidan kechiktirmay topshiriladi. Istisnolar San'atning 3-bandida belgilangan. Rossiya Federatsiyasi Soliq kodeksining 229-moddasi - agar daromad to'lovlari soliq davri tugagunga qadar tugatilgan bo'lsa, jismoniy shaxs to'lovlar tugatilgan kundan boshlab besh kun ichida soliq organiga olingan haqiqiy daromadlar to'g'risida hisobot taqdim etishi shart. Soliq to'lovchining deklaratsiyasidagi ma'lumotlar asosida hisoblangan soliq summasi u tomonidan hisobot davridan keyingi yilning 15 iyulidan kechiktirmay to'lanishi kerak. Agar soliq qo'shimcha hisoblangan bo'lsa, uni to'lash deklaratsiya topshirilgan kundan boshlab 15 kundan kechiktirmay amalga oshiriladi.

3-NDFL soliq deklaratsiyasini yuklab oling

Daromad solig'i deklaratsiyasi quyidagilardan iborat:

- sarlavha sahifasi

- soliq solinadigan bazani va turli stavkalar bo'yicha soliqqa tortiladigan daromad solig'i summasini hisoblash uchun alohida varaqlarda to'ldiriladigan bir nechta bo'limlar;

Muhim! Deklaratsiyaning sarlavha sahifasi va 1 va 2 bo'limlari inspektsiyaga hisobot taqdim etadigan barcha soliq to'lovchilar tomonidan to'ldirilishi kerak. Qolgan bo'limlar faqat kerak bo'lganda to'ldiriladi.

- varaqlar:

A- Rossiya Federatsiyasida hisobot davrida olingan barcha daromadlar va ularni to'lash manbalari ko'rsatilgan (tadbirkorlik faoliyati, advokatlik va xususiy amaliyotdan olingan daromadlar bundan mustasno); B- Rossiya Federatsiyasidan tashqarida daromadlar va to'lov manbalari ko'rsatilgan; IN- tadbirkorlik va advokatlik faoliyatidan, xususiy amaliyotdan olingan daromadlar ko'rsatilgan; G- soliqqa tortilmaydigan daromad summalarini hisoblash va aks ettirish uchun foydalaniladi; D1- yangi qurilish yoki ko'chmas mulkni sotib olish xarajatlari uchun mol-mulk solig'i chegirmalarini hisoblash uchun foydalaniladi; D 2- mulk va mulkiy huquqlarni sotishdan olingan daromadlar uchun mol-mulk solig'i chegirmalarini hisoblash uchun foydalaniladi; E1- standart va ijtimoiy soliq chegirmalarini hisoblash uchun foydalaniladi; E2- Rossiya Federatsiyasi Soliq kodeksining 219-moddasi 1-bandining 4 va 5-bandlarida belgilangan ijtimoiy soliq chegirmalarini, shuningdek Rossiya Federatsiyasi Soliq kodeksining 219.1-moddasida belgilangan investitsiya solig'i chegirmalarini hisoblash uchun foydalaniladi; VA- Rossiya Federatsiyasi Soliq kodeksining 221-moddasi 2, 3-bandlarida belgilangan professional soliq imtiyozlarini, shuningdek Rossiya Federatsiyasi Soliq kodeksining 220-moddasi 2-bandi 2-bandining ikkinchi qismida belgilangan soliq imtiyozlarini hisoblash uchun foydalaniladi. Rossiya Federatsiyasi; Z- qimmatli qog'ozlar va hosila moliyaviy vositalar (DF) bilan operatsiyalar bo'yicha soliqqa tortiladigan daromadlarni hisoblash uchun foydalaniladi; VA- investitsiya sherikliklarida ishtirok etishdan olinadigan soliqqa tortiladigan daromadlarni hisoblash uchun foydalaniladi.

Daromad solig'i deklaratsiyasini to'ldirish qoidalari

- hujjat dasturiy ta'minot yordamida to'ldirilishi yoki ko'k yoki qora siyoh yordamida bosma bosh harflar bilan qo'lda to'ldirilishi mumkin;

- deklaratsiyaning har bir sahifasining yuqori qismida soliq to'lovchining raqami va STIR, uning familiyasi va bosh harflari ko'rsatilishi kerak;

- hujjatning har bir sahifasining pastki qismida, titul varag'i bundan mustasno, soliq to'lovchining sanasi va imzosi qo'yilishi kerak;

- yaxlitlash qoidalaridan foydalanilganda deklaratsiyada ko'rsatilgan har qanday summalar butun rubl qiymatiga ega bo'lishi kerak;

- deklaratsiyada tuzatishlar, shuningdek hujjatni ikki tomonlama bosib chiqarishga yo'l qo'yilmaydi;

- agar ular nol qiymatga ega bo'lsa, ixtiyoriy deklaratsiya sahifalarini chop etishning hojati yo'q;

- Deklaratsiya qog'ozga zarar etkazishi mumkin bo'lgan har qanday vositalar yordamida zımbalanmasligi yoki zımbalanmasligi kerak.

Muhim! Agar deklaratsiyada xatolikka yo'l qo'yilgan bo'lsa, uni tuzatish soliq to'lovchi uchun zaruriy harakatdir. Deklaratsiyaning yangilangan versiyasi ham imkon qadar tezroq soliq organlariga topshirilishi kerak.

Soliq organlariga deklaratsiya topshirish usullari

3-NDFL soliq deklaratsiyasi inspektsiyaga quyidagi yo'llar bilan topshirilishi mumkin:

- qog'oz shaklida- 2 nusxa deklaratsiya tuziladi, ulardan biri tekshirishda qoladi, ikkinchisi deklaratsiyani taqdim etgan shaxsga hujjatning qabul qilinganligi to‘g‘risidagi belgi bilan beriladi;

- pochta orqali- hujjat buyurtma xati orqali inventar ilova qilingan holda yuborilgan bo‘lsa, deklaratsiya topshirilgan sana xat yuborilgan sana hisoblanadi;

- elektron- soliq to'lovchilar va Federal soliq xizmati o'rtasida ma'lumot almashishni ta'minlaydigan turli operatorlar yordamida Internet orqali amalga oshiriladi.

Jismoniy shaxslar daromadlarining asosiy qismi ish haqi va maoshlardan iborat. Bunday daromadlardan, boshqa ko'plab daromad turlarida bo'lgani kabi, soliq soliq agentlari, odatda ish beruvchilar tomonidan ushlab turiladi va to'lanadi.

Biroq, ayrim hollarda, jismoniy shaxslar byudjetga to'lanishi kerak bo'lgan soliq miqdorini hisoblaydigan soliq organiga shaxsiy daromad solig'i deklaratsiyasini taqdim etish orqali soliq summasini mustaqil ravishda hisoblashlari kerak. Jismoniy shaxsdan soliq organiga deklaratsiya taqdim etish talab qilinishi mumkin bo'lgan ko'plab sabablar mavjud - mol-mulkni sotishdan tortib lotereyada g'alaba qozonishgacha.

Shu bilan birga, qonun nafaqat ushbu majburiyatni belgilaydi, balki soliq to'lovchiga ushbu huquqning paydo bo'lishi munosabati bilan jismoniy shaxs soliq imtiyozlarini olish va ortiqcha to'langan soliqni qaytarish huquqiga ega bo'lganda soliq deklaratsiyasini taqdim etish imkoniyatini ham beradi. .

Broshyura sahifalarida biz sizga qaysi holatda jismoniy shaxs daromad solig'i deklaratsiyasini topshirish majburiyati borligini, uni qanday to'g'ri to'ldirishni, shaxsiy daromad solig'i qachon to'lanishi kerakligini va boshqa ko'p narsalarni aniqlashga yordam beramiz.

Jismoniy shaxslardan olinadigan daromad solig'i to'lovchilar

- Rossiya Federatsiyasidagi manbalardan va (yoki) Rossiya Federatsiyasining soliq rezidentlari bo'lgan jismoniy shaxslar tomonidan Rossiya Federatsiyasidan tashqaridagi manbalardan;

- Rossiya Federatsiyasining soliq rezidenti bo'lmagan jismoniy shaxslar tomonidan Rossiya Federatsiyasidagi manbalardan.

Shaxsiy daromad solig'i (NDFL) soliq davrida (kalendar yili) olingan barcha turdagi daromadlar bo'yicha naqd va naqd shaklda to'lanadi:

Jismoniy shaxsning soliq holatini (rezidentligini) aniqlashda uning fuqaroligi muhim emas. Shunday qilib, Rossiya Federatsiyasi fuqarosi soliq norezidenti, chet el fuqarosi esa rezident bo'lishi mumkin. Bundan tashqari, yil davomida jismoniy shaxsning soliq maqomi uning Rossiya Federatsiyasi hududida bo'lish vaqtiga qarab o'zgarishi mumkin.

ESLATMA

Soliq rezidentlari - keyingi 12 oy davomida Rossiya Federatsiyasida kamida 183 kalendar kuni bo'lgan jismoniy shaxslar. Shu bilan birga, jismoniy shaxsning Rossiya Federatsiyasida bo'lish vaqti uning Rossiya Federatsiyasidan tashqarida qisqa muddatli (olti oydan kam) davolanish yoki o'qish uchun sayohat qilish davrlari bilan to'xtatilmaydi (Soliq kodeksining 207-moddasi 2-bandi). . Agar jismoniy shaxs soliq davri oxirida olgan daromadlarini mustaqil ravishda deklaratsiya qilsa, uning soliq holati 31 dekabr holatiga hisoblanadi. Bunday holda, jismoniy shaxsning Rossiyada hisobot soliq davri boshlanishidan oldin yoki uning tugaganidan keyin bo'lgan kunlari hisobga olinmaydi (Rossiya Federal Soliq Xizmatining 2012 yil 30 avgustdagi OA-3-13-sonli xati). 3157@).

Rossiya Federatsiyasida amalda bo'lgan vaqtdan qat'i nazar, quyidagilar soliq rezidentlari sifatida tan olinadi:

1. Chet elda xizmat qilayotgan Rossiya harbiy xizmatchilari;

2. Rossiya Federatsiyasidan tashqarida ishlash uchun yuborilgan davlat hokimiyati va mahalliy boshqaruv organlarining xodimlari.

Jismoniy shaxsning Rossiya Federatsiyasi hududida haqiqiy mavjudligini tasdiqlovchi hujjatlar quyidagilar bo'lishi mumkin:

1. mehnat shartnomasi yoki fuqarolik shartnomasi, ish joyidan ma'lumotnoma, xarajatlarni tasdiqlovchi hujjatlar bilan avans hisobotlari, yo'l varaqalari va boshqalar;

2. chegarani kesib o'tish to'g'risidagi chegara nazorati organlarining belgilari bo'lgan shaxsni tasdiqlovchi hujjat;

3. agar chegarani kesib o'tishda kirish va chiqish chegara nazorati belgilari qo'yilmasa (masalan, Belarus, Qozog'iston, Ukraina bilan chegarada), unda bunday hujjatlar avia va temir yo'l chiptalari, mehmonxona kvitansiyalari bo'lishi mumkin;

4. qonun hujjatlarida belgilangan tartibda tuzilgan boshqa hujjatlar, ular asosida jismoniy shaxs Rossiya Federatsiyasining soliq rezidenti sifatida ko'rib chiqilishi mumkin.

Chet el fuqarosi uchun soliq maqomini qanday aniqlash mumkin

J.Smit 2013-yil 14-yanvar kuni Rossiya Federatsiyasiga “Romashka” MChJ tomonidan buyurtma qilingan pudrat ishlarini bajarish uchun kelgan.

Soliq kodeksiga ko'ra, Rossiya Federatsiyasining soliq rezidenti sifatida tan olinishi uchun J. Smit keyingi 12 oy davomida kamida 183 kalendar kun davomida Rossiya Federatsiyasi hududida qolishi kerak. J. Smit 2013 yil 15 iyuldan boshlab Rossiya Federatsiyasining soliq rezidenti bo'ladi, mamlakatdagi kalendar kunlarning umumiy miqdori 183 ni tashkil qiladi: 28 yanvarda 18 kun -

fevralda, 31 martda, 30 aprelda, 31 may oyida, 30 iyunda va 15 iyulda. Shu bilan birga, J.Smit 2013 yil oxirigacha Rossiya Federatsiyasining soliq rezidenti maqomini yo'qotmaydi.

San'atga muvofiq. Soliq kodeksining 226-moddasida jismoniy shaxsga to'langan daromadga nisbatan soliq summasini hisoblash, ushlab qolish va to'lash majburiyati soliq agentiga, odatda ish beruvchiga yuklanadi. Biroq, ayrim hollarda, jismoniy shaxslar soliq organiga shaxsiy daromad solig'i bo'yicha soliq deklaratsiyasini taqdim etish orqali soliq summasini mustaqil ravishda hisoblashlari kerak, unda byudjetga to'lanishi kerak bo'lgan soliq summasi hisoblanadi. Bunday shaxslarga quyidagilar kiradi:

1. yakka tartibdagi tadbirkorlar;

2. notariuslar, advokatlar, hakamlik sudlari rahbarlari va xususiy amaliyot bilan shug'ullanuvchi boshqa shaxslar;

3. daromad olgan jismoniy shaxslar:

- sotish vaqtida uch yildan kamroq muddatga egalik qilgan mol-mulk (masalan, kvartira, avtomobil va boshqalar) va mulkiy huquqlarni sotishdan;

- har xil turdagi yutuqlar ko'rinishida (lotereyalarda, kazinolarda, o'yin avtomatlarida, lotereyalarda va bukmekerlarda, aksiyalarda, tanlovlarda va boshqalarda ishtirok etishdan);

- fuqarolik shartnomalari bo'yicha (masalan, mulkni ijaraga berishdan olingan daromadlar);

- fan, adabiyot, san’at asarlari mualliflarining, shuningdek ixtirolar, foydali modellar va ishlab chiqarish mualliflarining merosxo‘rlari (huquqiy vorislari) sifatida ularga to‘lanadigan haq shaklida.

- namunalar;

- oila a'zosi yoki yaqin qarindoshi bo'lmagan shaxsdan naqd yoki natura shaklida (ko'chmas mulk, transport vositalari, ulushlar, ulushlar, ulushlar va boshqalar) sovg'a sifatida;

- olinganidan keyin soliq agenti soliqni ushlab qolmagan va hokazo.

ESLATMA

Rossiya Federatsiyasidagi va Rossiya Federatsiyasidan tashqaridagi manbalardan shaxsiy daromad solig'i (NDFL) to'lanadigan daromadlar ro'yxati San'atda keltirilgan. 208 Soliq kodeksi.

SOLIQ stavkalari

Soliq kodeksi shaxsiy daromad solig'ining beshta stavkasini nazarda tutadi:

1. soliq stavkasi 9%;

2. soliq stavkasi 13%;

3. soliq stavkasi 15%;

4. soliq stavkasi 30%;

5. soliq stavkasi 35%.

QONUN VA TARTIB

Jismoniy shaxslarning daromadlariga va soliq to'lovchilar toifalariga nisbatan soliq stavkalarining ayrim turlarini qo'llash tartibi San'at bilan belgilanadi. 224 Soliq kodeksi.

Shaxsiy daromad solig'ining asosiy stavkasi 13% ni tashkil qiladi va Rossiya Federatsiyasining soliq rezidentlari bo'lgan jismoniy shaxslarning aksariyat daromadlariga nisbatan qo'llaniladi.

Avvalo, bunday daromadga soliq agenti, odatda ish beruvchi tomonidan hisoblab chiqilgan, ushlab qolingan va byudjetga o'tkaziladigan ish haqi kiradi.

QONUN VA TARTIB

Shaxsiy daromad solig'i bo'yicha soliq agentlari - Rossiya tashkilotlari, Rossiya Federatsiyasidagi xorijiy tashkilotlarning alohida bo'linmalari, shuningdek, yakka tartibdagi tadbirkorlar, xususiy amaliyot bilan shug'ullanadigan notariuslar, advokatlik idoralarini tashkil etgan advokatlar, ular bilan yoki ular bilan munosabatlar natijasida. soliq to'lovchi shaxsiy daromad solig'i solinadigan daromad olgan (Soliq kodeksining 226-moddasi 1-bandi)

13% stavka bo'yicha soliqqa tortiladigan daromadlar, shuningdek, fuqarolik shartnomalari bo'yicha to'lovlar, mulkni sotishdan olingan daromadlar, shuningdek, boshqa daromad turlarini o'z ichiga oladi.

Quyidagilarni olgandan keyin 9% stavka bo'yicha soliq qo'llaniladi:

1. Rossiya Federatsiyasining soliq rezidentlari bo'lgan jismoniy shaxslarning tashkilotlar faoliyatidagi aktsiyadorlik hissasi bo'yicha dividendlari;

2. 2007 yil 1 yanvargacha chiqarilgan ipoteka bilan ta'minlangan obligatsiyalar bo'yicha foizlar;

3. 2007 yil 1 yanvargacha ipoteka qoplamini ishonchli boshqarish muassislarining ipoteka to'lovini boshqaruvchi tomonidan berilgan ishtirok etish sertifikatlarini sotib olishdan olingan daromadlari.

Chet el kompaniyasidan dividendlar shaklida olingan daromadga shaxsiy daromad solig'ining qanday stavkasini qo'llashim kerak?

Petrov A.K. Ryazan shahrida doimiy yashovchi va Rossiya Federatsiyasining soliq rezidenti bo‘lib, 2013 yilda Seyshel orollari Respublikasida ro‘yxatdan o‘tgan kompaniyadan Rossiya bankidagi joriy hisob raqamiga AQSH dollarida dividendlar shaklida daromad olgan.

Paragraflarga ko'ra. 3-moddaning 1-bandi. Soliq kodeksining 208-moddasida xorijiy tashkilotdan olingan dividendlar Rossiya Federatsiyasidan tashqaridagi manbalardan olingan daromadlar sifatida tasniflanadi.

Rossiya Federatsiyasining soliq rezidentlari bo'lgan jismoniy shaxslar tomonidan dividendlar shaklida olingan tashkilotlar faoliyatidagi aktsiyadorlik ishtirokidan olingan daromadlarga nisbatan 9% soliq stavkasi belgilanadi. Shunday qilib, Petrov A.K. xorijiy kompaniyadan olingan dividendlarga nisbatan soliq summasini 9% stavkada hisoblashi shart.

Quyidagilarga nisbatan soliq stavkasi 35% miqdorida belgilanadi:

1. tovarlar, ishlar va xizmatlarni reklama qilish maqsadida musobaqalar, o'yinlar va boshqa tadbirlarda olingan yutuq va sovrinlarning qiymati 4000 rubldan ortiq;

2. shartnoma shartlariga muvofiq hisoblangan foizlar summasi hisoblangan foizlar summasidan oshib ketgan taqdirda bank depozitlari bo‘yicha foizli daromadlar:

- rubl depozitlari uchun - Rossiya Federatsiyasi Markaziy bankining qayta moliyalash stavkasi asosida, ko'rsatilgan foizlar hisoblangan davrda amalda bo'lgan, 5% ga oshgan;

- xorijiy valyutadagi depozitlar uchun - yillik 9% asosida.

Utkina V.A. “Romashka” MChJ tomonidan o‘tkazilgan tanlovda ishtirok etib, 34 000 rubllik LCD televizor yutib oldi.

Tovarlar, ishlar yoki xizmatlarni reklama qilish maqsadida o'tkazilgan musobaqalar va o'yinlardagi yutuq va sovrinlarni soliqqa tortishda soliq faqat 4000 rubldan ortiq miqdorda to'langanligi sababli soliq solinadigan baza 30 000 rublni tashkil qiladi. (34 000 rubl - 4 000 rubl), yutuq bo'yicha shaxsiy daromad solig'i miqdori esa 10 500 rublni tashkil qiladi. (30 000 rubl x 35%). Agar sovrinlar o'yini tovarlarni ishlab chiqaruvchi yoki sotuvchini reklama qilish maqsadida o'tkazilgan bo'lsa, yutuq bo'yicha shaxsiy daromad solig'i 4420 rublni tashkil qiladi. (34 000 rubl x 13%).

3. qarz (kredit) mablag'lari bo'yicha foizlarni tejashdan ortiqcha miqdorda olingan moddiy manfaatlar ko'rinishidagi daromadlar:

- rubl ssudalari (kreditlar) uchun - soliq to'lovchi haqiqatda daromad olgan sanada Rossiya Federatsiyasi Markaziy banki tomonidan belgilangan amaldagi qayta moliyalash stavkasining 2/3 qismi asosida hisoblangan foizlar summasi, shartlar asosida hisoblangan foizlar summasi. shartnoma;

- xorijiy valyutadagi kreditlar (kreditlar) uchun - yillik 9% asosida hisoblangan foizlar summasi, shartnoma shartlari asosida hisoblangan foizlar summasidan yuqori.

QONUN VA TARTIB

Rossiya Federatsiyasi hududida turar-joy ko'chmas mulkini (undagi ulushlarni/ulushlarni), unga er uchastkalarini qurish yoki sotib olish uchun berilgan qarz (kredit) mablag'laridan foydalanganlik uchun foizlarni tejashdan olingan moddiy manfaatlar soliqdan ozod qilinadi. , agar soliq to'lovchi bandda belgilangan mol-mulk solig'i chegirmasini olish huquqiga ega bo'lsa. 2-bet, 1-modda. Soliq kodeksining 220-moddasi va 3-moddada belgilangan tartibda soliq organi tomonidan tasdiqlangan. 220 Soliq kodeksi. (Rossiya Moliya vazirligining maktubi

17.09.2010 yildagi 03?04?05/6?559-son)

4. kredit iste'mol kooperativi tomonidan aktsiyadorlar tomonidan kiritilgan mablag'lardan foydalanganlik uchun to'lovlar, shuningdek qishloq xo'jaligi krediti iste'molchilar kooperativi tomonidan aktsiyadorlardan ssuda shaklida jalb qilingan mablag'lardan foydalanganlik uchun foizlar ko'rinishidagi daromadlar. belgilangan to'lov miqdori oshib ketgan bo'lsa, shartnoma shartlariga muvofiq hisoblangan foizlar , to'lov miqdori bo'yicha, Rossiya Federatsiyasi Markaziy bankining qayta moliyalash stavkasi asosida hisoblangan foizlar, bu muddat davomida amal qiladi. belgilangan foizlar hisoblab chiqilgan, 5% ga oshgan.

Soliq stavkasi Rossiya Federatsiyasining soliq rezidentlari bo'lmagan jismoniy shaxslarning barcha daromadlariga nisbatan 30% miqdorida belgilanadi, olingan daromadlar bundan mustasno:

1. soliq stavkasi 15% miqdorida belgilangan Rossiya tashkilotlari faoliyatida aktsiyadorlik ishtirokidan dividendlar shaklida;

2. soliq stavkasi 13% miqdorida belgilangan mehnat faoliyatini amalga oshirishdan;

3. "Rossiya Federatsiyasida xorijiy fuqarolarning huquqiy holati to'g'risida" gi 2002 yil 25 iyuldagi 115-FZ-sonli Federal qonuniga muvofiq yuqori malakali mutaxassis sifatida mehnat faoliyatini amalga oshirishdan, unga nisbatan soliq stavkasi belgilangan. 13% da;

QONUN VA TARTIB

Muayyan faoliyat sohasida ish tajribasi, ko'nikmasi yoki yutuqlariga ega bo'lgan, xususan, bir yil davomida kamida ikki million rubl miqdorida ish haqi olishni talab qiladigan chet el fuqarosi yuqori malakali mutaxassis deb tan olinadi (1-band). 115-sonli Federal qonunining 13.2-moddasi- Federal qonun).

4. Chet elda yashovchi vatandoshlarni Rossiya Federatsiyasiga ixtiyoriy ravishda ko'chirishga ko'maklashish Davlat dasturi ishtirokchilari, shuningdek, Rossiya Federatsiyasida doimiy yashash joyiga birgalikda ko'chib kelgan ularning oila a'zolari tomonidan mehnat faoliyatini amalga oshirishdan. soliq stavkasi 13% miqdorida belgilangan;

5. Rossiya Federatsiyasi Davlat bayrog'i ko'tarilgan kemalarning ekipaj a'zolari tomonidan mehnat majburiyatlarini bajarishdan, ularga nisbatan soliq stavkasi 13% miqdorida belgilanadi.

SOLIQ SOTISHDAN AZOS ETILGAN DAROMADLAR

Soliq kodeksi soliqqa tortilmaydigan (soliqdan ozod qilingan) daromadlarning juda keng ro'yxatini belgilaydi.

QONUN VA TARTIB

Soliq to'lashdan ozod qilingan daromadlarning to'liq ro'yxati San'atda keltirilgan. 217 Soliq kodeksi.

Xususan, jismoniy shaxslar daromadlarining quyidagi turlari soliqqa tortilmaydi: davlat nafaqalari, shu jumladan ishsizlik nafaqalari, tug‘ruq va tug‘ish nafaqalari, shuningdek, boshqa to‘lovlar va kompensatsiyalar, vaqtincha mehnatga qobiliyatsizlik va kasal bolani parvarish qilish bo‘yicha beriladigan nafaqalar bundan mustasno;

- davlat pensiyalari, mehnat pensiyalari va pensiyalarga ijtimoiy qo'shimchalar;

- aliment;

- bir martalik to'lovlar miqdori (shu jumladan moddiy yordam ko'rinishida);

- stipendiyalar;

- shaxsiy fermer xo‘jaliklarida yetishtirilgan chorvachilik va o‘simlikchilik mahsulotlarini sotishdan olingan daromadlar;

- dehqon (fermer) xo'jaligi a'zolarining qishloq xo'jaligi mahsulotlarini ishlab chiqarish va sotishdan olingan daromadlari (korxona ro'yxatga olingan paytdan boshlab birinchi besh yil davomida);

- Rossiya Federatsiyasining soliq rezidentlari bo'lgan jismoniy shaxslarning uy-joylarni, kvartiralarni, xonalarni, shu jumladan xususiylashtirilgan turar-joy binolarini, dachalarni, bog'chalarni, er uchastkalarini, ulardagi ulushlarni/ulushlarni, shuningdek boshqa mol-mulkni sotishdan olingan daromadlari. uch yil va undan ko'proq vaqt davomida ularning mulkida bo'lgan (qimmatli qog'ozlarni sotishdan tashqari);

- fan, adabiyot, san’at asarlari, shuningdek kashfiyotlar, ixtirolar va sanoat namunalari mualliflarining merosxo‘rlariga (huquqiy vorislariga) to‘lanadigan haqlar bundan mustasno, jismoniy shaxslardan meros orqali olingan pul va natura ko‘rinishidagi daromadlar;

- jismoniy shaxslardan hadya tariqasida olingan naqd va naqd ko‘rinishdagi daromadlar, ko‘chmas mulkni, transport vositalarini, ulushlarni, ulushlarni, ulushlarni hadya qilish hollari bundan mustasno;

- oila a'zosi yoki yaqin qarindoshi bo'lgan shaxsdan (turmush o'rtog'i yoki xotini, ota-onalari va bolalari, asrab oluvchilar va asrab olinganlar, bobo va buvilar va nabiralar, to'liq va yarim (umumiy otasi yoki onasi bo'lgan) aka-ukalardan) pul yoki natura shaklida olingan har qanday sovg'alar va opa-singillar);

- g‘olib o‘rinlar uchun sportchilar tomonidan olingan pul va/yoki naturadagi mukofotlar;

- tegishli litsenziyaga va ta’lim muassasasi maqomiga ega bo‘lgan ta’lim muassasalarida asosiy va qo‘shimcha umumiy ta’lim va kasb-hunar ta’lim dasturlari, kasbiy tayyorgarlik va qayta tayyorlash bo‘yicha soliq to‘lovchining o‘qishi uchun to‘lovlar miqdori;

- rossiya Federatsiyasi hududida joylashgan banklardagi depozitlar bo'yicha olingan foizlar ko'rinishidagi daromadlar;

- onalik (oila) kapitali fondlari;

- rossiya Federatsiyasi byudjet tizimi byudjetlaridan soliq to'lovchilar tomonidan kreditlar (kreditlar) bo'yicha foizlarni to'lash xarajatlarini qoplash uchun olingan summalar;

- turli darajadagi byudjetlar hisobidan taqdim etiladigan turar-joy binolarini sotib olish va (yoki) qurish uchun to'lovlar miqdori;

- pensiya jamg'armalarini shakllantirishni davlat tomonidan qo'llab-quvvatlashni amalga oshirishni ta'minlashga yo'naltirilgan pensiya jamg'armalarini shakllantirishni birgalikda moliyalashtirish uchun ajratmalar;

- ish beruvchining mehnat pensiyasining to'lanadigan qismiga to'langan badallar miqdorida, lekin foydasiga badallar to'langan har bir xodim uchun yiliga 12 000 rubldan ko'p bo'lmagan badallar;

- "Pensiya jamg'armalaridan to'lovlarni moliyalashtirish tartibi to'g'risida" Federal qonunida belgilangan tartibda bir martalik va shoshilinch pensiya to'lovlari.

Soliq chegirmalari

Soliq deklaratsiyasini topshirish nafaqat soliq to'lovchining javobgarligi, balki uning huquqidir. Shunday qilib, shaxsiy daromad solig'i bo'yicha soliq imtiyozlarini olish huquqiga ega bo'lgan shaxslar soliq deklaratsiyasini to'ldirishlari va topshirishlari mumkin. Soliq chegirmasi - bu soliq to'lanadigan daromad miqdorini (soliq bazasi deb ataladigan) kamaytiradigan miqdor. Ba'zi hollarda soliq imtiyozlari jismoniy shaxsga, masalan, kvartira sotib olish, davolanish, ta'lim va hokazolar bilan bog'liq holda, ilgari to'langan daromad solig'ining bir qismini qaytarishni anglatadi.

ESLATMA

Qaytarilishi kerak bo'lgan e'lon qilingan chegirma doirasida qilingan xarajatlarning to'liq summasi emas, balki ilgari to'langan soliqning tegishli summasi qaytarilishi kerak.

Fuqaro:

1. Rossiya Federatsiyasining soliq rezidenti;

2. Shu bilan birga, u shaxsiy daromad solig'i 13% stavkada ushlab turiladigan daromad oladi.

Jismoniy shaxslardan olinadigan daromad solig'ini to'lashdan ozod qilingan jismoniy shaxslarga, qoida tariqasida, soliq solinadigan daromadlari yo'qligi sababli soliq imtiyozlari qo'llanilishi mumkin emas. Bunday shaxslarga quyidagilar kiradi:

1. davlat ishsizlik nafaqasidan boshqa daromad manbai bo'lmagan ishsizlar;

2. maxsus soliq rejimlarini qo'llaydigan va 13% stavkada soliqqa tortiladigan boshqa daromadlarga ega bo'lmagan yakka tartibdagi tadbirkorlar.

Hammasi bo'lib, Soliq kodeksi soliq imtiyozlarining oltita guruhini nazarda tutadi:

1. standart soliq imtiyozlari (Rossiya Federatsiyasi Soliq kodeksining 218-moddasi):

- soliq to'lovchi uchun chegirma;

- bola uchun chegirma;

2. ijtimoiy soliq imtiyozlari (Rossiya Federatsiyasi Soliq kodeksining 219-moddasi):

- xayriya xarajatlari bo'yicha;

- ta'lim xarajatlari bo'yicha;

- davolash va dori vositalarini sotib olish xarajatlari bo'yicha;

- nodavlat pensiya ta'minoti va ixtiyoriy pensiya sug'urtasi bo'yicha xarajatlar bo'yicha;

- mehnat pensiyasining moliyalashtiriladigan qismi bo'yicha xarajatlar bo'yicha;

3. mulk solig'i bo'yicha chegirmalar (Rossiya Federatsiyasi Soliq kodeksining 220-moddasi):

- mulkni sotishda;

- mulkni sotib olayotganda;

4. professional soliq imtiyozlari (Rossiya Federatsiyasi Soliq kodeksining 221-moddasi);

5. qimmatli qog'ozlar va uyushgan bozorda sotiladigan fyuchers operatsiyalarining moliyaviy vositalari bilan operatsiyalar bo'yicha yo'qotishlarni oldinga o'tkazishda soliq imtiyozlari (Rossiya Federatsiyasi Soliq kodeksining 220.1-moddasi);

6. investitsion sheriklikda ishtirok etishdan zararlarni kelgusi davrlarga o'tkazishda soliq imtiyozlari (Rossiya Federatsiyasi Soliq kodeksining 220.2-moddasi).

Umumiy qoida tariqasida, shaxsiy daromad solig'i bo'yicha chegirmalar soliq davri (kalendar yili) oxirida jismoniy shaxsning yashash joyi (yashash joyi) bo'yicha soliq inspektsiyasi tomonidan u shaxsiy daromad solig'i bo'yicha soliq deklaratsiyasini taqdim etganda taqdim etiladi. unga ilova qilingan zarur hujjatlar to'plami bilan soliq.

Soliq chegirmalarining ayrim turlarini olish uchun zarur va yetarli boʻlgan hujjatlar roʻyxati risolaning 17-19-betlarida keltirilgan. Soliq organiga chegirma huquqini tasdiqlovchi hujjatlarning nusxalarini taqdim etishda soliq inspektori tomonidan tekshirish uchun ularning asl nusxalarini siz bilan birga olib borish tavsiya etiladi.

MASLAHAT

Soliq chegirmalarini olish tartibi to'g'risidagi barcha zarur ma'lumotlar Rossiya Federal Soliq xizmati veb-saytida www.nalog.ru "Jismoniy shaxslar uchun" bo'limida joylashtirilgan.

- Shaxsiy daromad solig'i, soliq imtiyozlari

- Chegirmalar

SOLIQ DEKLARASIYASINI TO'LDIRISH TARTIBI

Shaxsiy daromad solig'i bo'yicha soliq deklaratsiyasi - bu belgilangan shaklda ishlab chiqilgan va tasdiqlangan hujjat bo'lib, uning yordamida Rossiya Federatsiyasida jismoniy shaxslar olgan daromadlari, ularni to'lash manbalari to'g'risida hisobot beradi, to'lanishi kerak bo'lgan soliq miqdorini hisoblab chiqadi yoki qaytariladi va soliq imtiyozlari olish huquqini e'lon qiladi.

QONUN VA TARTIB

2012 yil uchun shaxsiy daromad solig'i bo'yicha soliq deklaratsiyasining shakli (3-NDFL), uni to'ldirish tartibi va taqdim etish shakli Rossiya Federal Soliq xizmatining 2011 yil 10 noyabrdagi MMV-7-son buyrug'i bilan tasdiqlangan. 3/760@.

Soliq deklaratsiyasini to'ldirishda quyidagi talablar qo'yiladi:

- deklaratsiya qo'lda to'ldiriladi yoki ko'k yoki qora siyoh yordamida printerda chop etiladi;

- qog'ozga ikki tomonlama bosib chiqarishga yo'l qo'yilmaydi;

- tuzatishga yo'l qo'yilmaydi;

- deklaratsiyani chop etishda shtrix-kodlarning deformatsiyasiga va ular shtapellanganda varaqlardagi ma'lumotlarning yo'qolishiga yo'l qo'yilmaydi;

- har bir ko'rsatkich ma'lum miqdordagi hujayralardan iborat bitta maydonga mos keladi;

- barcha xarajat ko'rsatkichlari deklaratsiyada rubl va tiyinlarda ko'rsatilgan, Rossiya Federatsiyasi hududidan tashqaridagi manbalardan olingan daromadlar summalari bundan mustasno, ularni rus rubliga konvertatsiya qilishdan oldin;

- shaxsiy daromad solig'i summalari to'liq rublda hisoblab chiqiladi va ko'rsatiladi (50 tiyindan kam qiymatlar bekor qilinadi, 50 tiyin va undan ortiq qiymatlar to'liq rublga yaxlitlanadi).

- shaklning matn va raqamli maydonlari chapdan o'ngga, eng chap katakchadan boshlab yoki indikator qiymatini yozish uchun ajratilgan maydonning chap chetidan to'ldiriladi;

- "OKATO (OKTMO) bo'yicha kod" indikatorini to'ldirishda kod qiymatining o'ng tomonidagi bo'sh katakchalar, agar OKATO (OKTMO) kodi o'n birdan kam belgidan iborat bo'lsa, nol bilan to'ldiriladi;

- to'ldirilishi kerak bo'lgan har bir varaqning yuqori qismida soliq to'lovchining identifikatsiya raqami (TIN), shuningdek uning familiyasi va bosh harflari katta harflar bilan ko'rsatiladi;

- Har bir sahifaning pastki qismida, sarlavha sahifasidan tashqari, to'ldirilishi kerak bo'lgan "Men ushbu sahifada ko'rsatilgan ma'lumotlarning to'g'riligini va to'liqligini tasdiqlayman" maydoniga soliq to'lovchining yoki uning vakilining imzosi va sanasi qo'yiladi. imzo qo‘yiladi.

Deklaratsiyani to'ldirishda barcha ko'rsatkichlar soliq agentlari tomonidan berilgan daromadlar va soliqlarning ushlab qolingan summalari to'g'risidagi ma'lumotnomalardan, soliq to'lovchida mavjud bo'lgan hisob-kitob, to'lov va boshqa hujjatlardan, shuningdek ushbu hujjatlar asosida amalga oshirilgan hisob-kitoblardan olinadi. .

QONUN VA TARTIB

Soliq to'lovchilar soliq deklaratsiyasida ushbu moddaga muvofiq soliqqa tortilmaydigan (soliq solishdan ozod qilingan) daromadlarni ko'rsatmaslik huquqiga ega. Soliq kodeksining 217-moddasi, shuningdek soliq agentlari tomonidan soliq to'liq ushlab qolingan daromadlar, agar bu soliq to'lovchiga ushbu moddada nazarda tutilgan soliq imtiyozlarini olishga to'sqinlik qilmasa. 218 - 221 Soliq kodeksi.

Agar taqdim etilgan soliq deklaratsiyasida ma'lumotlar aks ettirilmaganligi yoki to'liq aks ettirilmaganligi, shuningdek to'lanishi lozim bo'lgan soliq summasining kam baholanishiga olib keladigan xatolar aniqlansa, soliq to'lovchi tegishli o'zgartirishlar kiritishi va soliq organiga yangilangan soliq deklaratsiyasini taqdim etishi shart. .

QONUN VA TARTIB

Soliq to'lovchi soliq organiga yangilangan soliq deklaratsiyasini taqdim etishda soliq deklaratsiyasini topshirish muddati va soliqni to'lash muddati San'atda nazarda tutilgan hollarda o'tgandan keyin javobgarlikdan ozod qilinadi. 81 Soliq kodeksi.

Deklaratsiya shakli quyidagi varaqlarni o'z ichiga oladi:

- Sarlavha sahifasi;

- 1, 2, 3, 4, 5, 6-bo'limlar;

- A, B, C, D1, G2, G3, D, E, G1, G2, G3, G, I varaqlari.

Deklaratsiyaning sarlavha sahifasini to'ldirishda quyidagilarni ko'rsating:

Soliq to'lovchining identifikatsiya raqami (TIN).

MASLAHAT

Siz o'zingizning STIRni Rossiya Federal Soliq Xizmatining www.nalog.ru veb-saytida "TINni bilib oling" xizmati sahifasida bilib olishingiz mumkin.

Tuzatish raqami (boshlang'ich soliq deklaratsiyasini topshirishda "0" ga teng qiymat ko'rsatiladi, deklaratsiyani yangilashda qiymat tegishli hisobot davri uchun yangilangan deklaratsiyaning seriya raqamiga muvofiq ko'rsatiladi). Hisobot soliq davri deklaratsiya taqdim etiladigan kalendar yil hisoblanadi. Soliq organining kodi - soliq to'lovchining yashash joyidagi (yashash joyidagi) soliq idorasining kodi. Soliq to'lovchi toifasi kodi:

- "720" - yakka tartibdagi tadbirkor sifatida ro'yxatdan o'tgan jismoniy shaxs;

- “730” – xususiy amaliyot bilan shug‘ullanuvchi notarius va amaldagi qonun hujjatlarida belgilangan tartibda xususiy amaliyot bilan shug‘ullanuvchi boshqa shaxslar;

- “740” – advokatlik idorasini tashkil etgan advokat;

- "760" - San'atga muvofiq daromadlarni deklaratsiya qiluvchi boshqa jismoniy shaxs. Soliq kodeksining 228-moddasi, shuningdek, San'atga muvofiq soliq imtiyozlarini olish uchun. Soliq kodeksining 218-221 yoki boshqa maqsadlarda;

- "770" - yakka tartibdagi tadbirkor sifatida ro'yxatdan o'tgan jismoniy shaxs va dehqon (fermer) xo'jaligi rahbari.

Soliq to'lovchi Federal Soliq veb-saytida joylashgan "Inspektsiyangiz manzili va to'lov rekvizitlari" Internet xizmatidan foydalangan holda soliq inspektsiyasi va OKATO (OKTMO) kodini yashash joyi (yashash joyi) manzilida aniqlashi mumkin. Rossiya xizmati www.nalog.ru "Elektron xizmatlar" bo'limida .

Quyidagi maydonlarni to'ldirish orqali soliq to'lovchi haqida umumiy ma'lumot:

- familiyasi, ismi va otasining ismi;

- telefon kodini ko'rsatuvchi aloqa telefon raqami;

- tug'ilgan sanasi va joyi, fuqaroligi;

- shaxsni tasdiqlovchi hujjat to'g'risidagi ma'lumotlar;

- soliq to'lovchi maqomi (soliq rezidenti / Rossiya Federatsiyasining norezidenti);

- yashash manzili (yashash joyi).

1, 2, 3, 4, 5, 6-bo'limlar alohida varaqlarda to'ldiriladi va turli stavkalar bo'yicha soliqqa tortiladigan daromadlar bo'yicha soliq solinadigan bazani va soliq summalarini, shuningdek byudjetga to'lanishi/qo'shilishi yoki qaytarilishi lozim bo'lgan soliq summalarini hisoblash uchun xizmat qiladi. byudjetdan:

1-bo'limda 13% stavka bo'yicha soliqqa tortiladigan daromadlar bo'yicha.

2-bo'limda 30% stavka bo'yicha soliqqa tortiladigan daromadlar bo'yicha.