El formulario 3-NDFL es una declaración de impuestos que deben presentar al Servicio de Impuestos Federales todos los ciudadanos que recibieron ingresos de forma independiente en 2018 (vendieron propiedades, recibieron grandes obsequios, alquilaron viviendas). Tenga en cuenta: se debe utilizar un nuevo formulario para 2019. Cómo completar la declaración 3-NDFL para 2018 y en qué se diferencia este informe para personas comunes y corrientes de la declaración presentada por empresarios individuales, abogados y notarios: respuestas en el material del sitio.

Todos los ciudadanos que reciben ingresos en Rusia deben pagar el impuesto sobre la renta personal al Estado. Por lo general, las organizaciones de agentes fiscales participan en la retención de impuestos y su transferencia al presupuesto. Estos son los empleadores de los contribuyentes o aquellas organizaciones que les pagaron ingresos. Estos mismos agentes fiscales informan al Servicio de Impuestos Federales sobre los montos pagados y el impuesto retenido. Sin embargo, si un ciudadano ha recibido ingresos de forma independiente y no tiene un agente fiscal para ninguna transacción, así como si es un empresario individual en el sistema tributario general, está obligado a declarar y pagar el impuesto él mismo. En el artículo aprenderá cómo completar el 3-NDFL, cuándo enviarlo y podrá descargar un formulario de muestra.

¿Qué es el formulario 3-NDFL?

La Declaración 3-NDFL fue aprobada por Orden del Servicio Federal de Impuestos de Rusia de fecha 3 de octubre de 2018 No. ММВ-7-11/. Los cambios están relacionados con modificaciones a gran escala introducidas en el Capítulo 23 del Código Fiscal de la Federación de Rusia sobre las deducciones y la tributación de bienes inmuebles de personas físicas. Los contribuyentes deben declarar para 2018 en un nuevo formulario, por lo que es importante familiarizarse con las peculiaridades de completarlo.

La declaración actual ha disminuido en volumen en comparación con el formulario utilizado antes de 2019: ahora es un formulario que consta de 13 páginas, incluida una portada tradicional y dos secciones principales. En este caso, la primera sección ocupa solo una página y todos los encuestados deben completarla, y la segunda sección, junto con las solicitudes (cuyo número es 8), ocupa 9 páginas, pero se completan solo si hay información que en ellos deberá indicarse, en función de la condición de contribuyente.

La declaración del impuesto sobre la renta personal es un formulario de declaración anual, pero su objetivo no solo es informar al Servicio de Impuestos Federales sobre los ingresos recibidos con el fin de pagar impuestos sobre ellos, sino también para posibles deducciones fiscales.

¿Quién debe presentar este informe?

La cumplimentación de la declaración 3-NDFL es obligatoria al recibir ingresos sobre los cuales es necesario calcular y pagar el impuesto sobre la renta personal, así como para recibir la devolución de parte del impuesto previamente pagado al presupuesto. De acuerdo con los requisitos del Código Fiscal de la Federación de Rusia, la declaración del impuesto sobre la renta de las personas físicas al final del año debe ser presentada por:

- empresarios individuales (IP) en el sistema tributario general;

- abogados y notarios que hayan establecido despachos privados;

- jefes de granja (campesinos);

- residentes fiscales de la Federación de Rusia que recibieron ingresos en otros países durante el año del informe (se trata de personas que realmente residieron en Rusia durante al menos 183 días al año, pero recibieron fondos de fuentes extranjeras fuera de sus fronteras);

- ciudadanos que recibieron ingresos por el arrendamiento de su propiedad o por la ejecución de contratos GPC (siempre que el cliente no haya cumplido con el deber de agente fiscal). Además, al momento de la venta de la propiedad, se presenta una declaración de impuestos sobre el impuesto sobre la renta personal (formulario 3-NDFL). Si bien en este caso es obligatorio declarar el recibo de la renta, habrá que pagar el impuesto siempre que el contribuyente la haya poseído durante un período inferior al mínimo establecido de tres años. En cuanto a los bienes raíces, al vender un apartamento (casa), deberá pagar el impuesto sobre la renta:

- propiedad por menos de 5 años, si se adquirió después del 01/01/2016;

- propiedad por menos de 3 años, si la propiedad fue comprada antes del 01/01/2016 o recibida por herencia, como regalo, en virtud de un acuerdo de manutención de por vida con un dependiente, como resultado de la privatización.

Los ciudadanos que ganan lotería o apuestas deportivas también deben pagar impuestos sobre el monto de sus ganancias, sin embargo, en relación con ellos, los agentes fiscales son los organizadores de estas promociones y sorteos, quienes les pagan el monto de las ganancias. Sin embargo, si el obsequio se recibió en especie, el ganador deberá pagar él mismo el impuesto. En este caso, también deberá cumplimentar y presentar un informe.

Plazo y modalidades de presentación del informe.

La fecha límite general para la presentación del informe es el 30 de abril del año siguiente al año del informe. Hay tres formas de enviar un informe al servicio tributario en el lugar de registro del contribuyente:

- presentar un informe directamente a la inspección del Servicio de Impuestos Federales en persona o mediante un representante;

- enviar un formulario en papel por correo;

- Envíe su informe en línea en el sitio web del servicio de impuestos o utilizando servicios especiales.

El plazo se aplica únicamente a empresarios individuales, abogados, jefes de explotaciones campesinas, notarios y ciudadanos que declaran ingresos. Para recibir una deducción fiscal, la declaración se puede presentar en cualquier momento conveniente.

Características de la declaración.

Al completar el formulario de informe no se deben cometer errores ni correcciones, además, sólo se podrá utilizar tinta negra o azul si el formulario se completa a mano. En este caso, es necesario prestar especial atención a los diferentes requisitos para la cumplimentación manual y automática del formulario:

- Al completar el formulario a mano, todos los campos textuales y numéricos (nombre completo, número de identificación fiscal, montos, etc.) deben escribirse de izquierda a derecha, comenzando desde la celda más a la izquierda, en caracteres impresos en mayúscula según el modelo que pueda se puede encontrar en el sitio web del Servicio de Impuestos Federales. Las letras deben ser uniformes y lo más similares posible a la muestra. Si después de completar la línea quedan celdas vacías, se deben colocar guiones hasta el final del campo. Si algún campo se deja en blanco, todas sus celdas también deben tener guiones.

- Para completar la declaración 3-NDFL en una computadora, es necesario alinear todos los valores numéricos a la derecha. Se recomienda utilizar únicamente la fuente Courier New con un tamaño establecido entre 16 y 18.

Si una página de una sección u hoja de formulario no es suficiente para reflejar completamente toda la información, debe utilizar la cantidad requerida de páginas adicionales de la misma sección.

Tanto en la versión manuscrita como en la impresa del informe, todos los importes deben indicarse en kopeks. La excepción es el monto del impuesto en sí, que debe redondearse a rublos completos de acuerdo con la regla aritmética habitual: si el monto es inferior a 50 kopeks, se descartan, a partir de 50 kopeks y más, se redondean al rublo completo. Los ingresos o gastos calculados en moneda extranjera según los documentos deben convertirse a rublos para su inclusión en el informe al tipo de cambio del Banco Central de la Federación de Rusia en la fecha de su recepción real. La información proporcionada en la declaración debe ser confirmada mediante documentos, cuyas copias se adjuntan a la declaración. Para enumerar los documentos adjuntos al 3-NDFL, puede crear un registro en cualquier orden.

Todas las páginas del formulario deben numerarse en orden completando el campo “Página”, comenzando con 001 (página de título). En la portada deberá indicarse el número de páginas, así como el número de documentos adicionales.

Otras aplicaciones dan:

- códigos de ingresos de fuentes en la Federación de Rusia y ubicadas fuera del país;

- códigos de nombres de objetos (por ejemplo, apartamento o terreno);

- códigos del tipo de contribuyente que reclama una deducción fiscal;

- códigos de tipo de transacción.

Muestra de cómo completar 3-NDFL para empresarios individuales

Pagina del titulo

En la sección "TIN" de la portada y de todas las demás páginas, debe indicar el número de identificación correcto del contribuyente: el encuestado. Si el informe se envía por primera vez, en la columna "Número de corrección" se debe indicar 000, y si se vuelve a enviar un documento que ya ha sido corregido, en esta columna se debe ingresar el número de serie de la corrección. En la columna "Período impositivo (código)", debe indicar el código del período de informe, para informes anuales, este es el código 34. Si la declaración no se presenta durante un año, entonces debe indicar los siguientes valores:

- primer cuarto - 21;

- medio año - 31;

- nueve meses - 33.

El campo "Período impositivo de declaración" tiene como objetivo indicar el año para el cual se declaran los ingresos. Además, es necesario completar correctamente la columna “Presentado a la autoridad tributaria (código)”, en la que se debe ingresar el número de cuatro dígitos de la autoridad tributaria en la que está registrado el contribuyente. En este código, los dos primeros dígitos son el número de región y los últimos son el código de inspección directa del Servicio de Impuestos Federales.

Un campo importante al que debe prestar atención al preparar la portada es el código de categoría de contribuyente en la declaración 3-NDFL. Todos los valores utilizados se dan en el Apéndice No. 1 del procedimiento para completar el informe. Éstos son algunos de ellos:

- IP - 720;

- notario - 730;

- abogado - 740;

- personas sin condición de empresario individual: 760;

- granjero - 770.

Sobre sí mismo, el contribuyente debe proporcionar su apellido, nombre, patronímico, fecha de nacimiento (completa), lugar de nacimiento (como está escrito en el pasaporte) y datos del propio pasaporte. Ya no es necesario que proporciones tu dirección de residencia permanente.

Los documentos de identidad tienen su propio sistema de codificación, que se detalla en el Apéndice No. 2 del procedimiento para completar el formulario de informe:

- pasaporte de un ciudadano de la Federación de Rusia - 21;

- certificado de nacimiento - 03;

- identificación militar - 07;

- certificado temporal emitido en lugar de una identificación militar - 08;

- pasaporte de un ciudadano extranjero - 10;

- certificado de consideración de una solicitud de reconocimiento de una persona como refugiado en el territorio de la Federación de Rusia en cuanto al fondo - 11;

- permiso de residencia en la Federación de Rusia - 12;

- certificado de refugiado - 13;

- documento de identidad temporal de un ciudadano de la Federación de Rusia - 14;

- permiso de residencia temporal en la Federación de Rusia - 15;

- certificado de asilo temporal en la Federación de Rusia - 18;

- certificado de nacimiento emitido por un organismo autorizado de un estado extranjero - 23;

- Tarjeta de identificación de personal militar ruso, identificación militar de oficial de reserva - 24;

- otros documentos - 91.

El campo "Estado del contribuyente" está destinado a indicar residencia; el número 1 significa que el contribuyente es residente de la Federación de Rusia y el número 2 significa no residente de la Federación de Rusia. También en la portada es necesario indicar el número total de hojas del informe, firmar y fecha en que se completó.

Si el informe se presenta a través de un representante, se deberán indicar sus datos completos. Además, dicha persona debe adjuntar a la declaración 3-NDFL una copia del documento que confirme su autoridad.

Completar las hojas restantes de 3-NDFL

De las hojas restantes, el contribuyente deberá llenar aquellas que contengan información. Sólo es obligatorio para todos completar la Sección 1 “Información sobre los montos de impuestos sujetos a pago (adición) al presupuesto/reembolso del presupuesto”. Debe contener los datos pertinentes sobre el importe del IRPF o la deducción.

Al completar esta sección, debe prestar atención a indicar el BCC correcto para el pago de impuestos y su tipo. No cambió en 2019. Además, tenga en cuenta que deberá indicar su apellido e iniciales en cada página completa, así como su número de serie.

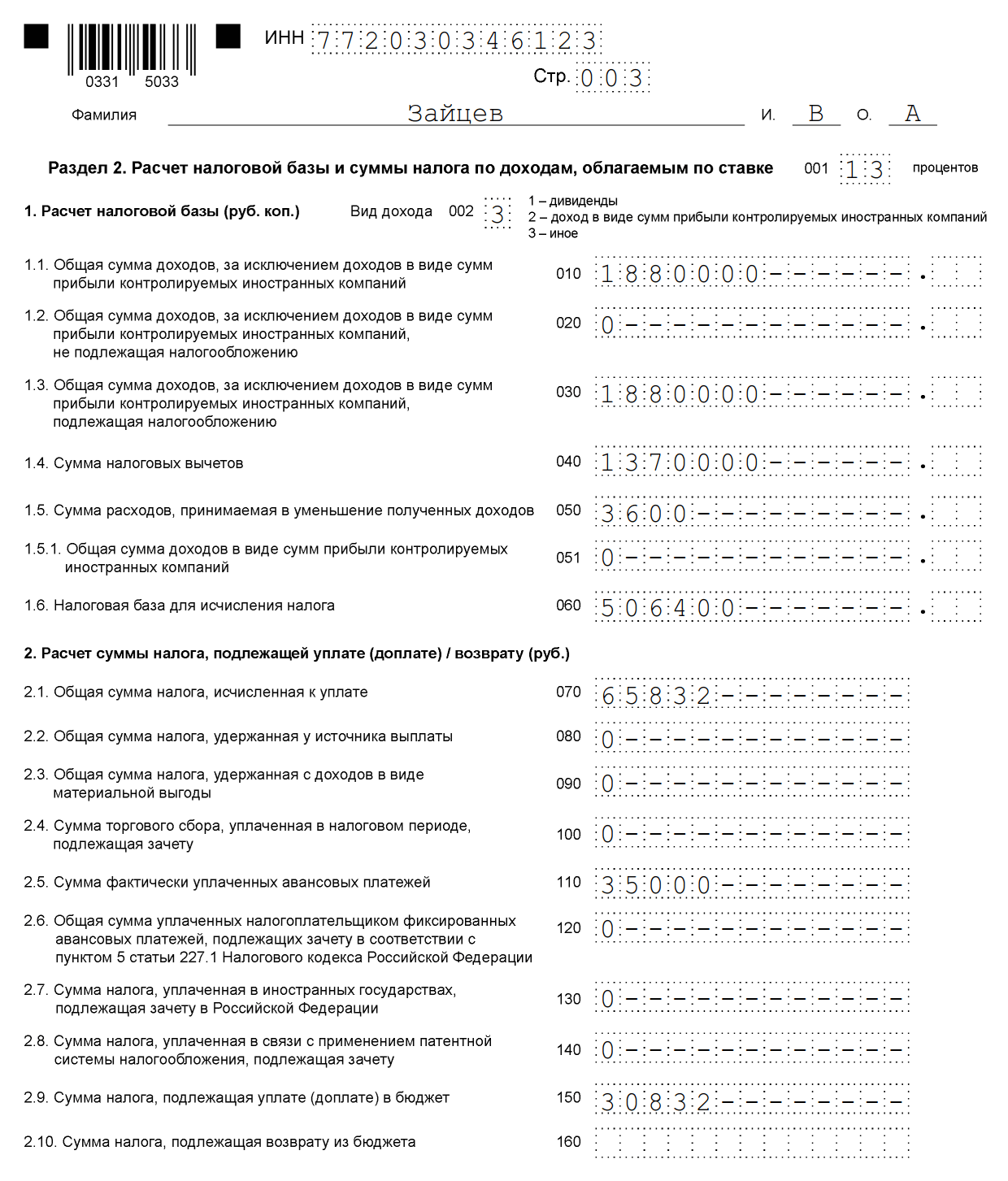

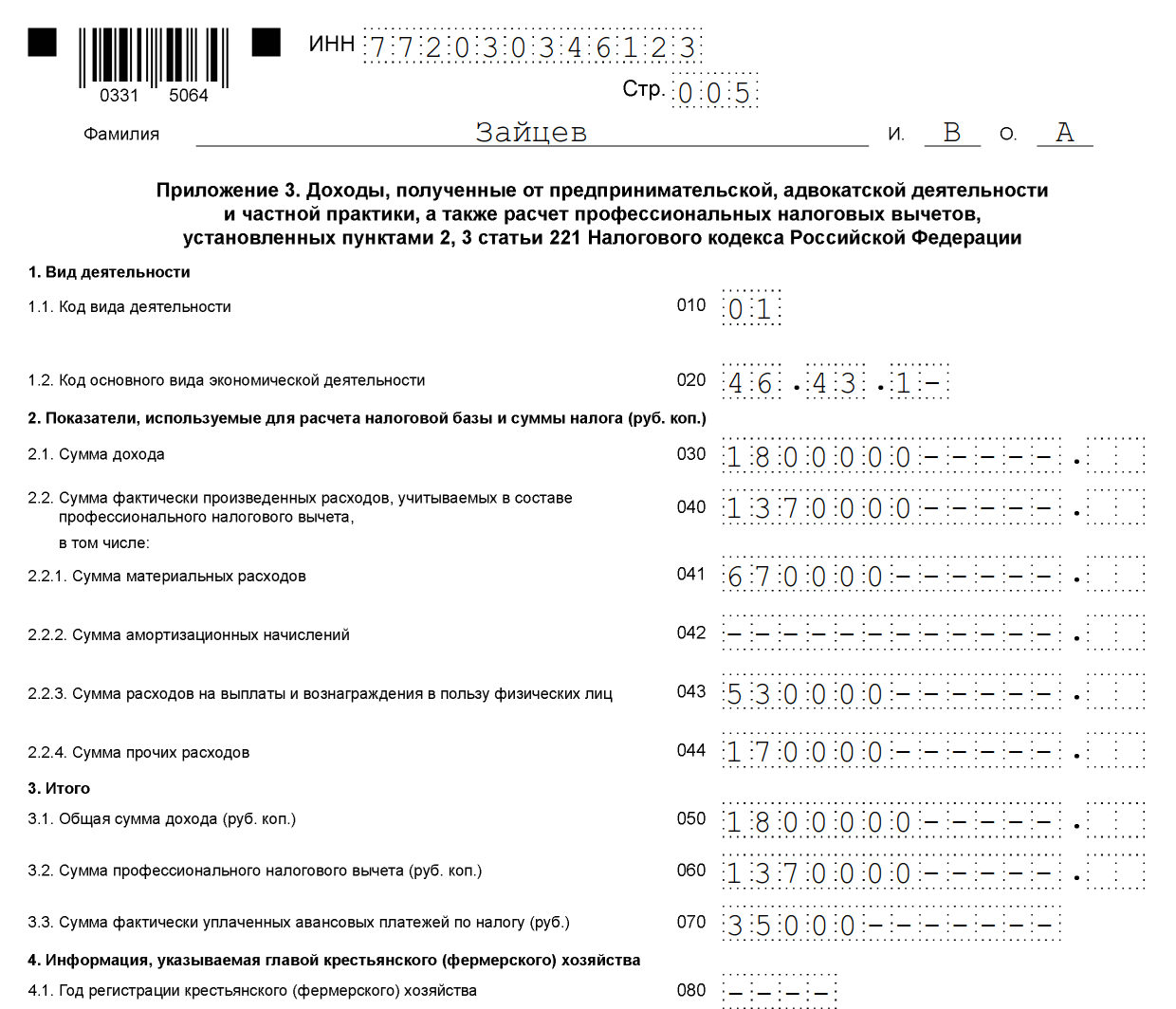

Como ejemplo de cómo completar 3-NDFL, se pueden citar los datos de un empresario individual sobre el sistema tributario general. En 2018, este empresario individual recibió ingresos de actividades comerciales por un monto de 1.800.000 rublos. Además, tiene derecho a aplicar una deducción fiscal profesional por un importe de 1.370.000 rublos. Incluía:

- costos de materiales: 670.000 rublos;

- pagos en virtud de contratos de trabajo: 530.000 rublos;

- otros gastos: 170.000 rublos.

Para 2018, el empresario individual transfirió 35.000 rublos al presupuesto. pagos anticipados del impuesto sobre la renta personal. Un empresario participa en una sociedad de inversión basada en un acuerdo. Y recibió ingresos por la venta de valores que estuvieron en su propiedad durante menos de tres años.

El empresario individual debe completar la portada de la declaración y el apartado 1. Además, completa el apartado. 2, Apéndices 1, 3 y 8.

Sección 2

Apéndice 1 "Ingresos de fuentes en la Federación de Rusia"

Apéndice 3 “Ingresos recibidos de negocios, promoción y práctica privada”

Apéndice 8

Muestra de cumplimentación de la declaración 3-NDFL 2019 para particulares

Veamos cómo completar correctamente la declaración 3-NDFL para una persona que no está registrada como empresario individual. Independientemente de los ingresos que declare un ciudadano y de si tiene la intención de solicitar una deducción de impuestos, deberá completar la portada, secciones 1 y 2 del formulario. La información se registra en los anexos de la declaración si es necesario.

Llene las solicitudes:

- 1 y 7 - al solicitar una deducción fiscal en la compra de bienes inmuebles o una deducción en relación con el pago de una hipoteca;

- 1 y 6, así como el cálculo del Apéndice 1, al declarar ingresos por la venta de bienes inmuebles y otras propiedades;

- 1 - al alquilar un inmueble;

- 1 y 5 - al solicitar una deducción fiscal por tratamiento, educación;

- 1 y 5, así como el cálculo del Apéndice 5, para obtener una deducción por los costos de los contratos de seguro (vida, pensiones).

Como ejemplo, veamos una situación en la que el ciudadano Vitaly Andreevich Volkov vendió una casa por 2,4 millones de rublos, que poseía durante menos de 5 años (comprada después del 01/01/2016). Debe pagar impuestos a una tasa del 13%, pero para reducir la base imponible, inmediatamente emite una deducción fiscal por un monto de 1 millón de rublos. Ingresa los datos en la portada, secciones 1 y 2, anexos 1 y 6, así como en el cálculo del anexo 1.

Se recomienda completar la declaración específicamente a partir del cálculo y los apéndices 1 y 6, y luego completar la portada y las secciones, e indicar los números de página. Esto es especialmente importante si anota todos los datos manualmente, porque no podrá corregir nada en la declaración terminada.

Completamos el cálculo del Apéndice 1 (línea por línea):

- ingrese el TIN, apellido e iniciales;

- Deje el número de página por ahora;

- 010 - columna para indicar el número catastral del inmueble. Los contenidos en los documentos de propiedad se pueden encontrar de forma gratuita en la base de datos de Rosreestr;

- 020 - ingresar el valor catastral del inmueble al 1 de enero del año en que se adquirió el inmueble. Si la propiedad no ha sido tasada en la fecha especificada, se agrega un guión;

- 030 - ingresos recibidos de la venta en base al contrato;

- 040 - si se dispone de datos sobre el valor catastral, se multiplica por un factor de 0,7. Si el campo 020 está vacío, entonces 040 se deja vacío;

- 050 - línea para indicar el monto imponible. Seleccione el valor mayor de los campos 030 y 040.

Pasemos al Apéndice 6, que indica todas las deducciones fiscales con las que cuenta el contribuyente. Si un ciudadano tiene documentos que confirman los gastos de la propiedad vendida, completa el campo 020. Si no los tiene, la línea 010. Si el contribuyente no reclama otras deducciones, entonces el valor indicado en las columnas 020 o 010 se transfiere al campo 160. .

El Apéndice 1 comienza con el TIN, apellido e iniciales del contribuyente. A continuación ingresamos:

- 010 - tasa impositiva. Para residentes - 13%, para no residentes - 30%;

- 020 - Los códigos para el tipo de ingresos se enumeran en el Apéndice No. 3 del procedimiento para completar la declaración. En el caso de declarar ingresos recibidos por la venta de bienes inmuebles, se podrá utilizar el código “01” o “02”. Se indica “01” si el monto de los ingresos bajo el contrato (campo 030 del cálculo del Apéndice 1) es mayor que el valor catastral multiplicado por un factor de 0,7 (el valor ingresado en el campo 040). Se escribe el código “02” si el valor de la columna 040 es mayor que el de la columna 030;

- Los campos 030-060 están destinados a indicar información sobre el comprador. Si no hay datos detallados, basta con ingresar el apellido, nombre y patronímico del nuevo propietario;

- en la columna 070 debe transferir el valor que se registró en la línea 050 del cálculo al Apéndice 1;

- El campo 080 se deja en blanco porque el comprador no es un agente fiscal y no puede retener impuestos.

La sección 2 especifica los ingresos de los que se deducirá el impuesto, la base imponible y el importe del impuesto sobre la renta de las personas físicas. Para hacer esto escribe:

- 001 - 13 o 30 por ciento, dependiendo de la residencia del contribuyente (ver campo 010 del Apéndice 1);

- 002 - tipo de ingreso - 3;

- en las columnas 010 y 030 - el valor del campo 070 del Apéndice 1;

- el valor del campo 160 del Apéndice 6 se reescribe en la línea 040;

- el valor 060 se calcula como la diferencia entre los valores 030 y 040. Si se obtiene un número negativo, se establece en 0.

- También se calculan los valores de los campos 070 y 150. Para ello, la cifra de la línea es 060 × 13%;

- todas las demás columnas permanecen vacías.

Lo que queda es la Sección 1 y la portada. Se completan según el algoritmo descrito en el ejemplo de declaración para empresarios individuales.

Sección 1

Pagina del titulo

Una vez completadas todas las páginas, se deben contar e ingresar en la portada, además de numerar. En nuestro ejemplo, terminamos con una declaración de 6 páginas. Además, es necesario aclarar el número de hojas de los documentos adjuntos o sus copias. Todo lo que queda es firmar todas las hojas de declaración completadas (no solo la hoja de título) y poner la fecha actual.

Cada contribuyente debe elegir de forma independiente lo que necesita completar y enviar el informe completo al Servicio de Impuestos Federales.

Llenado en línea

No es difícil completar el 3-NDFL en línea, para ello es necesario tener una cuenta personal registrada como contribuyente individual. El nombre de usuario y la contraseña para este servicio se pueden obtener del Servicio de Impuestos Federales después de especificar todos los datos personales durante el registro.

Muchos operadores de servicios de contabilidad ofrecen a los usuarios programas convenientes para completar un informe en línea y luego enviarlo a través de Internet o imprimirlo en papel. Este método es preferible para aquellos contribuyentes que están lejos de la contabilidad y no tienen experiencia en la cumplimentación de informes. Sin embargo, no se requieren conocimientos especiales para ingresar correctamente los datos en este formulario.

Sanciones por impago de impuestos y errores en la declaración

Por impago del IRPF se prevé una multa que ascenderá al 5% del importe del impuesto impago por cada mes a partir de la fecha del retraso, incluidos los incompletos. En ausencia de un informe, si no contiene el monto del impuesto sobre la renta personal a pagar, la multa será mínima: 1000 rublos. Si hay que pagar impuestos, deberá pagar una multa de hasta el 30% del impuesto devengado.

20/03/2019, Sashka Bukashka

El 18 de febrero de 2018 entró en vigor la orden del Servicio Federal de Impuestos de Rusia de 25 de octubre de 2017 N ММВ-7-11/822@, que introdujo cambios en el formulario de declaración del impuesto sobre la renta de las personas físicas (formulario 3-NDFL ). Estos cambios también son válidos en 2019 para declarar los ingresos recibidos en 2018. Veamos cómo completar el formulario teniendo en cuenta los nuevos requisitos.

El impuesto sobre la renta de las personas físicas es un impuesto sobre la renta de las personas físicas que los ciudadanos trabajadores pagan al estado y es una declaración que presentan al servicio de impuestos las personas que reciben ingresos en Rusia. Este artículo describe cómo completar la declaración 3-NDFL y por qué es necesaria.

¿Quién debe presentar una declaración de impuestos 3-NDFL?

La declaración se presenta al recibir ingresos sobre los cuales se debe pagar el impuesto sobre la renta personal, así como para devolver al estado parte del impuesto pagado previamente. Se presenta 3-NDFL:

- Empresarios individuales (IP), abogados, notarios y otros especialistas que se ganan la vida mediante la práctica privada. Lo que estas personas tienen en común es que calculan los impuestos de forma independiente y los pagan al presupuesto.

- Residentes fiscales que recibieron ingresos en otros estados. Los residentes fiscales incluyen a aquellos ciudadanos que realmente viven en Rusia durante al menos 183 días al año.

- Ciudadanos que recibieron ingresos por la venta de propiedades: automóviles, apartamentos, terrenos, etc.

- Personas que recibieron ingresos en virtud de un contrato civil o por el alquiler de un apartamento.

- Los afortunados que ganan la lotería, las máquinas tragamonedas o las apuestas también deben pagar impuestos sobre sus ganancias.

- Si es necesario, obtenga una deducción fiscal: por, por, etc.

No confunda este documento con . Tienen nombres similares y normalmente vienen en el mismo conjunto de documentos, pero siguen siendo diferentes.

Dónde presentar la declaración 3-NDFL

La declaración se presenta al servicio fiscal en el lugar de registro (registro) permanente o temporal. Se entrega personalmente o se envía por correo. También puede enviar su declaración de impuestos en línea. Para completar 3-NDFL en línea, obtenga un nombre de usuario y contraseña para ingresar a la cuenta personal del contribuyente en cualquier oficina de impuestos. Para recibir tu nombre de usuario y contraseña, ven personalmente y no olvides tu pasaporte.

Plazos para presentar el 3-NDFL en 2019

En 2019, la declaración del impuesto sobre la renta personal en el Formulario 3-NDFL se presenta antes del 30 de abril. Si el contribuyente completó y presentó el informe antes de que entraran en vigor las modificaciones al formulario, no necesita presentar la información nuevamente utilizando el nuevo formulario. Si necesita reclamar una deducción, puede presentar su declaración en cualquier momento durante el año.

Muestra de cómo completar 3-NDFL en 2019

El programa "Declaración" le ayudará a completar la declaración 3-NDFL, que se puede descargar en el sitio web del Servicio de Impuestos Federales. Si completa 3-NDFL a mano, escriba campos de texto y numéricos (TIN, campos fraccionarios, montos, etc.) de izquierda a derecha, comenzando desde la celda o borde más a la izquierda, en caracteres impresos en mayúscula. Si después de completar el campo quedan celdas vacías, se colocan guiones en ellas. Para un elemento faltante, se colocan guiones en todas las celdas opuestas a él.

Al completar la declaración no se deben cometer errores ni correcciones, solo se utiliza tinta negra o azul. Si 3-NDFL se completa en una computadora, los valores numéricos se alinean a la derecha. Debe imprimir en fuente Courier New con un tamaño establecido de 16 a 18. Si no tiene una página de una sección u hoja de 3-NDFL para reflejar toda la información, use la cantidad requerida de páginas adicionales de la misma sección o hoja.

Las cantidades se anotan indicando kopeks, excepto el monto del impuesto sobre la renta personal, que se redondea al rublo completo; si la cantidad es inferior a 50 kopeks, se descartan, a partir de 50 kopeks y más, redondeados al rublo completo. Los ingresos o gastos en moneda extranjera se convierten a rublos al tipo de cambio del Banco Central de la Federación de Rusia en la fecha de recepción real de los ingresos o gastos. Después de completar las páginas requeridas de la declaración, no olvide numerar las páginas en el campo "Página", comenzando desde 001 hasta la requerida en orden. Todos los datos ingresados en la declaración deben ser confirmados mediante documentos, cuyas copias deben adjuntarse a la declaración. Para enumerar los documentos adjuntos a 3-NDFL, puede crear un registro especial.

Instrucciones para completar 3-NDFL. Pagina del titulo

una gorra

En el párrafo “TIN” del título y demás hojas cumplimentadas se indica el número de identificación del contribuyente, persona física o jurídica. En el ítem “Número de ajuste”, ingrese 000 si la declaración se presenta por primera vez este año. Si necesita presentar un documento corregido, en la sección se escribe 001. “Período impositivo (código)” es el período de tiempo durante el cual una persona declara. Si está declarando por un año, ingrese el código 34, el primer trimestre - 21, la primera mitad del año - 31, nueve meses - 33. "Período impositivo de declaración": en este párrafo, indique solo el año anterior, el ingresos por los cuales desea declarar. En el campo “Enviado a la autoridad fiscal (código)”, ingrese el número de 4 dígitos de la autoridad fiscal ante la cual el remitente está registrado a efectos fiscales. Los dos primeros dígitos son el número de región y los dos últimos son el código de inspección.

Información del contribuyente

En la sección "Código de país", se indica el código del país de ciudadanía del solicitante. El código se indica según el Clasificador de países del mundo de toda Rusia. El código de Rusia es 643. Un apátrida marca 999. “Código de categoría de contribuyente” (Apéndice No. 1 del procedimiento para completar 3-NDFL):

- IP - 720;

- notario y otras personas que ejercen la práctica privada: 730;

- abogado - 740;

- individuos - 760;

- granjero - 770.

Los campos "Apellido", "Nombre", "Patronímico", "Fecha de nacimiento", "Lugar de nacimiento" se completan exactamente de acuerdo con el pasaporte u otro documento de identidad.

Información sobre el documento de identidad.

El ítem “Código de tipo de documento” (Apéndice No. 2 del procedimiento para completar 3-NDFL) se completa con una de las opciones seleccionadas:

- Pasaporte de un ciudadano de la Federación de Rusia - 21;

- Certificado de nacimiento - 03;

- Identificación militar - 07;

- Certificado temporal emitido en lugar de una identificación militar - 08;

- Pasaporte de ciudadano extranjero - 10;

- Certificado de consideración de una solicitud para reconocer a una persona como refugiado en el territorio de la Federación de Rusia por sus méritos - 11;

- Permiso de residencia en la Federación de Rusia - 12;

- Certificado de refugiado - 13;

- Tarjeta de identidad temporal de un ciudadano de la Federación de Rusia - 14;

- Permiso de residencia temporal en la Federación de Rusia: 15;

- Certificado de asilo temporal en la Federación de Rusia - 18;

- Certificado de nacimiento emitido por un organismo autorizado de un estado extranjero - 23;

- Documento de identidad de un militar ruso/documento de identidad militar de un oficial de reserva - 24;

- Otros documentos - 91.

Los ítems “ ”, “Fecha de emisión”, “Emitido por” se completan estrictamente de acuerdo con el documento de identidad. En “Estatus del Contribuyente”, el número 1 significa residente fiscal de la Federación Rusa, 2 significa no residente de Rusia (que vivió menos de 183 días en la Federación Rusa en el año de la declaración de ingresos).

Número de teléfono del contribuyente

En el nuevo formulario 3-NDFL, se eliminaron los campos para indicar la dirección del contribuyente. Ahora no es necesario que indique esta información en el formulario. Simplemente complete el campo "Número de teléfono de contacto". El número de teléfono se indica ya sea móvil o fijo, si es necesario, con el código de área.

Firma y fecha

En la portada, indique el número total de páginas completadas y el número de archivos adjuntos: documentos de respaldo o sus copias. En la parte inferior izquierda de la primera página, el contribuyente (número 1) o su representante (número 2) firma el documento e indica la fecha de la firma. El representante deberá adjuntar a la declaración copia del documento que acredite su autoridad.

3 errores principales en 3-NDFL que solemos cometer

Comentario de expertos específicamente para el sitio web de Sashka Bukashka:

Evdokia Avdeeva

StroyEnergoResurs, jefe de contabilidad

Los errores más comunes se pueden dividir en tres grupos:

- Errores técnicos. Por ejemplo, un contribuyente olvida firmar las hojas requeridas o se salta las hojas. La oficina de impuestos también se negará a realizar deducciones sin documentos de respaldo. Los costos de compra de propiedad, tratamiento, capacitación y seguro deben confirmarse mediante contratos y documentos de pago.

- Llenado incorrecto o incompleto de datos. "Top" de tales deficiencias:

- en la portada, en la línea “número de ajuste”, al presentar la declaración por primera vez, ponga 1, pero debería ser 0;

- Código OKTMO incorrecto.

Estas deficiencias no son tan terribles y, en el peor de los casos, conducirán a la negativa a aceptar la declaración. Pero completar algunos datos de manera incompleta puede hacer que la oficina de impuestos "lo malinterprete" y, en lugar de proporcionar una deducción, le exigirá que pague impuestos.

Por ejemplo, si el contribuyente en la sección "Ingresos recibidos en la Federación de Rusia" no indica el monto de los ingresos, el monto del impuesto calculado y el monto del impuesto retenido, entonces, en lugar de reembolsar el impuesto, el contribuyente lo calculará para él mismo como pago adicional.

- Desconocimiento de leyes y normas para la aplicación de deducciones. Por ejemplo, un ciudadano pagó por sus estudios en 2017, pero quiere recibir una deducción para 2018. Sin embargo, el beneficio fiscal se proporciona específicamente para el año en el que el solicitante pagó por educación, atención médica u otros servicios.

Completar 3-NDFL al declarar ingresos y presentar deducciones fiscales

El procedimiento para completar el 3-NDFL depende del caso específico para el cual presenta una declaración. El formulario de declaración contiene 19 hojas, de las cuales deberás completar las que necesites personalmente.

- Sección 1 “Información sobre los montos del impuesto sujeto a pago (adición) al presupuesto/reembolso del presupuesto”;

- Sección 2 “Cálculo de la base imponible y del monto del impuesto sobre la renta gravado a la tasa (001)”;

- Hoja A “Ingresos de fuentes en la Federación de Rusia”;

- Hoja B “Rentas de fuentes fuera de la Federación de Rusia, gravadas al tipo (001)”;

- hoja B “Ingresos recibidos por concepto de actividad empresarial, abogacía y ejercicio privado”;

- hoja D “Cálculo del monto de las rentas no sujetas a impuestos”;

- Hoja D1 “Cálculo de deducciones del impuesto predial por gastos de nueva construcción o adquisición de inmuebles”;

- Hoja D2 “Cálculo de las deducciones del impuesto predial por ingresos por venta de inmuebles (derechos de propiedad)”;

- hoja E1 “Cálculo de deducciones fiscales estándar y sociales”;

- hoja E2 “Cálculo de las deducciones fiscales sociales establecidas en los subpárrafos 4 y 5 del párrafo 1 del artículo 219 del Código Fiscal de la Federación de Rusia”;

- hoja J “Cálculo de las deducciones fiscales profesionales establecidas en los párrafos 2, 3 del artículo 221 del Código Fiscal de la Federación de Rusia, así como de las deducciones fiscales establecidas en el párrafo segundo del inciso 2 del párrafo 2 del artículo 220 del Código Fiscal de la Federación de Rusia Federación Rusa";

- hoja 3 “Cálculo de la renta imponible por transacciones con valores y transacciones con instrumentos financieros derivados”;

- Hoja I “Cálculo de la renta imponible por participación en sociedades de inversión”.

Además de pagar el IRPF, la declaración será útil para recibir una deducción fiscal. Por ley, todo ciudadano puede devolver al Estado parte del impuesto previamente pagado para cubrir los gastos de educación, tratamiento, compra de bienes inmuebles o pago de un préstamo hipotecario. Puede enviar documentos para recibir una deducción cualquier día después del final del año en el que se gastó el dinero. La deducción se puede recibir en un plazo de tres años.

Según el artículo 216 del Código Fiscal de la Federación de Rusia, todo ciudadano está obligado a informar sobre los ingresos recibidos durante el año. De esta forma se calcula el importe del pago de impuestos, obligación de todo ciudadano según el artículo 57 de la Constitución de la Federación de Rusia. Según el artículo 229 del Código Fiscal de la Federación de Rusia, la información sobre las ganancias recibidas debe presentarse antes del 30 de abril del año en curso (datos del año pasado). Para informar al servicio de impuestos, se completa una declaración de ingresos personales. Cómo hacer esto se discutirá con un ejemplo.

El impuesto sobre la renta para los ciudadanos rusos se calcula anualmente después de presentar una declaración en el Formulario 3; este documento se denomina declaración en el Formulario 3-NDFL. El documento indica los ingresos recibidos durante un período de tiempo determinado.

La declaración 3-NDFL debe ser presentada por ciudadanos que tengan un determinado ingreso

¿Quién está obligado a presentar?

Los artículos 227, 227.1 y 228 del Código Fiscal de la Federación de Rusia definen claramente la lista de personas que deben declarar sus recibos de efectivo sin falta. La lista de dichos contribuyentes incluye:

- empresarios individuales;

- notarios;

- abogados;

- personas con actividades privadas que generen ganancias.

En algunos casos, los extranjeros y no residentes en la Federación de Rusia deben presentar información sobre los fondos recibidos.

¿Qué ingresos están incluidos?

Habiendo entendido qué es una declaración, vale la pena considerar la información sobre por qué tendrá que pagar impuestos. Es decir, qué se entiende por beneficio recibido durante el año. Los ingresos de los ciudadanos de la Federación de Rusia incluyen:

- remuneración de personas y organizaciones, con excepción de autoridades fiscales y agentes fiscales;

- fondos recibidos de transacciones inmobiliarias y derechos de propiedad, si los objetos fueron poseídos por menos de 3 años;

- ganancias en equivalente de efectivo en loterías y otras promociones, que están sujetas a una tasa de pago de impuestos inflada;

- remuneración recibida como herencia, es decir, derechos de autor, obras de arte y otros medios similares;

- ganancias de actividades actualmente realizadas por el contribuyente;

- diversos ingresos en efectivo recibidos de la venta de valores y otras propiedades;

- otros ingresos por los cuales no se pagó impuesto sobre la renta personal.

Los elementos presentados deberán estar sustentados en una base documental. De lo contrario, será difícil demostrar su participación en una determinada cantidad de dinero. Si las autoridades fiscales descubren tal ocultación no planificada, el ciudadano incurrirá en responsabilidad administrativa o penal (ocultación de ingresos a gran escala).

Responsabilidad por la presentación tardía

Si la declaración de renta no se presentó a tiempo, surge responsabilidad administrativa. Según los artículos 119 y 122 del Código Fiscal de la Federación de Rusia, si la declaración se presenta después del 30 de abril, el ciudadano contribuyente recibirá una multa. Si la declaración se presenta a tiempo, pero el impuesto en sí no se paga en la fecha de vencimiento (15 de julio), se cobran multas por cada día de retraso.

Memo del sitio web del servicio de impuestos

Documentos para llenar

Antes de considerar la cuestión de cómo completar una declaración en el formulario 3-NDFL, debe presentar los documentos que necesitará para trabajar por su cuenta. Se requerirán los siguientes documentos para completar:

- pasaporte de un ciudadano que declara sus recibos de efectivo al servicio de impuestos; si se envía una versión electrónica, es necesario proporcionar una copia escaneada del documento;

- TIN – se expide a ciudadanos rusos y empresarios individuales;

- acuerdo sobre la transacción completada: debe presentarse si el formulario incluye un registro de las ganancias recibidas de la propiedad vendida;

- cualquier documento que confirme el hecho de la recepción de la propiedad; la información proporcionada también debe proporcionarse sujeto a la firma de cualquier acuerdo sobre la compra de bienes inmuebles;

- certificado de ingresos recibido en el formulario 2-NDFL.

Puede ser necesario preparar documentación adicional si la situación lo requiere.

Es mejor recopilar los documentos para presentar una declaración inmediatamente durante todo el año en una carpeta separada inmediatamente después de completar cualquier transacción.

Ejemplo de llenado

Para saber exactamente cómo completar correctamente la declaración, es necesario familiarizarse con su muestra:

En 2017, la declaración existente sufrió cambios menores que deben tenerse en cuenta. De lo contrario, el servicio de impuestos no aceptará la declaración completa, argumentando que el documento no es válido.

El formulario 3-NDFL consta de una página de título y 2 secciones, un total de 11 hojas. Deben completarse según sea necesario. A continuación, discutiremos cómo completar la declaración por separado, hoja por hoja.

Es posible completar una declaración utilizando un programa especial.

Pagina del titulo

Todos los campos de la página de título se completan con excepción de los asignados a los empleados del servicio fiscal. Aquí se ingresa la siguiente información:

- período de declaración de impuestos;

- código de corrección – al enviar por primera vez ponen “0”, si no es la primera vez, entonces indican un intento en un caso específico – “1”, “2”, etc.;

- el código de la unidad de servicios tributarios en el lugar de registro se puede encontrar en el sitio web;

- datos personales de la persona que se completa;

- información sobre el contribuyente: fecha de nacimiento e información del pasaporte;

- dirección del lugar de residencia - estrictamente según registro;

- el estatus del solicitante: residente o no residente (tiene ciudadanía rusa, pero está ausente del país por más de 183 días);

- un número de teléfono válido para comunicarse;

- hojas de declaración que se completaron y adjuntaron; su número se indica al finalizar la finalización;

- si es necesario, se proporciona información sobre el representante del contribuyente;

- firma de la persona que llena el documento.

Los campos restantes los deben completar los funcionarios fiscales.

1 sección

En la primera sección, la información se ingresa después de completar el llenado; aquí se presenta el monto calculado del impuesto en función de los informes que se presentan a continuación. La sección también contiene columnas que deben completarse:

- 020 – código de clasificación presupuestaria – tipo de ingreso recibido, la información se puede obtener del sitio web del servicio de impuestos;

- 030 – OKTMO – clasificador de territorio, que también se determina mediante el sitio web del Servicio de Impuestos Federales;

- 040 – monto del impuesto calculado;

- 050 – el monto del impuesto reembolsable previamente pagado en exceso, en este caso se escribe “0”.

Toda la información sobre los códigos se presenta en el sitio web del Servicio de Impuestos Federales de acuerdo con la afiliación territorial del que se completa.

Sección 2

A continuación, debes completar la sección 2, que incluye la cantidad de fondos recibidos. En la hoja indicada, en algunos puntos incluso hay una pista para calcular los importes. Hay líneas del 010 al 140, que se dividen en 2 grupos. El primero incluye información sobre la base imponible y el segundo está destinado a registrar los cálculos calculados.

Una vez cumplimentado, cada apartado deberá ser revisado y firmado, indicando la fecha en la que se cumplimentó la declaración.

Hoja “A”

En la hoja “A” es necesario indicar las fuentes de donde se recibieron los recibos de efectivo. Las fuentes se agrupan según su ubicación en Rusia. Al cumplimentar se debe indicar el tipo de ingresos, fuente TIN, KPP y OKTMO y otra información. También es importante tener en cuenta que se requiere indicar los montos de las rentas no solo aquellas que están gravadas, sino también otras que no están sujetas a tributación.

A esto le siguen las hojas “B”, “C”, “D” y otras, que requieren la cumplimentación obligatoria del formulario si se han recibido otros recibos. Por ejemplo, la hoja "B" se completa solo si los fondos provienen de fuentes ubicadas fuera del territorio de Rusia. Las hojas “3” y “I” se rellenan de la misma forma.

Cuando se presenta una declaración, se comprueba minuciosamente, ya que los ciudadanos que rellenan el documento por primera vez suelen cometer errores. Las instrucciones completas para completar el formulario 3-NDFL se pueden ver en el sitio web del Servicio de Impuestos Federales.

Ejemplo de declaración de ingresos

Al completar de forma independiente la declaración de ingresos de los ciudadanos rusos, es necesario destacar las siguientes características y recomendaciones:

- Si no puede cumplimentar la declaración usted mismo, se recomienda recurrir a profesionales. También puede utilizar programas ya preparados descargados del sitio web del Servicio de Impuestos Federales.

- Si la declaración la completa una persona autorizada, entonces debe tener un poder certificado por un notario.

- Es importante no violar los plazos especificados. Si este año el 30 de abril cae en fin de semana, la fecha de vencimiento se prorroga hasta el primer día hábil.

- Incluso si no hay obligación tributaria, se debe presentar una declaración de todos modos.

- En caso de retraso, el contribuyente deberá pagar una multa de al menos 100 rublos.

- Cometer errores en una declaración no siempre implica una negativa total a aceptarla. En este caso, un funcionario tributario se comunica con el contribuyente y le señala el error y le dice que debe corregirse. Para ello deberá presentar una nueva declaración aclaratoria, cumplimentada en el mismo orden y respetando las normas anteriores. Para que la encuesta funcione, debe habilitar JavaScript en la configuración de su navegador.

Declaración del impuesto sobre la renta: tasa impositiva, contribuyentes y plazos de presentación, así como otros componentes importantes. Recomendaciones de un abogado para la elaboración de una declaración 3-NDFL y un modelo correspondiente para su cumplimentación, que se puede descargar de forma gratuita en nuestra web.

El impuesto sobre la renta es el principal tipo de impuesto directo para los ciudadanos de la Federación de Rusia, calculado como un porcentaje de los ingresos totales de las personas menos los gastos documentados. Como regla general, el impuesto sobre la renta de una persona física lo retiene un agente fiscal (por ejemplo, un empleador), pero en algunos casos el contribuyente está obligado a calcular y pagar el impuesto de forma independiente; en estos casos, se presenta una declaración de impuestos 3-NDFL rellenado.

Tasa del impuesto sobre la renta y objetos de tributación.

En Rusia, durante muchos años ha existido una tasa impositiva fija para los principales tipos de ingresos de un individuo: 13%. En este caso, se entiende por renta básica la renta procedente del trabajo por cuenta ajena, del alquiler de una vivienda, del trabajo por contrato, etc. Además, algunos tipos de rentas están sujetos a tipos diferentes: 35, 30 y 9%.

El impuesto sobre la renta de una persona física se calcula si existe una base imponible y un objeto de tributación, los cuales son:

- salario;

- dividendos;

- ganancias y premios;

- ingresos por alquiler de bienes inmuebles;

- ingresos por beneficios materiales y en especie;

- pagos en virtud de acuerdos de seguros y pensiones;

- intereses sobre depósitos en bancos, si el monto excede la tasa de refinanciamiento del Banco Central;

- ingresos por la venta de un automóvil, valores y bienes inmuebles;

- ingresos por la venta de acciones de LLC y otras propiedades.

¡Importante! Los ingresos que no están sujetos a imposición al tipo del impuesto sobre la renta se enumeran en el artículo 217 del Código Fiscal de la Federación de Rusia.

Cabe señalar que el contribuyente tiene derecho a aprovechar deducciones fiscales al pagar el impuesto sobre la renta:

Estándar- se aplica mensualmente en los casos establecidos por la ley.

Social- para formación, medicamentos, pensiones.

Propiedad- en la venta de bienes inmuebles residenciales y comerciales y otras propiedades, en la compra de viviendas y terrenos, con intereses sobre préstamos para vivienda específicos.

Plazos para presentar declaraciones y pagar impuestos sobre la renta

De acuerdo con la regla general vigente en la Federación de Rusia, la declaración de impuestos 3-NDFL se presenta a la inspección territorial del lugar de residencia a más tardar el 30 de abril del año en curso siguiente al período del informe. Las excepciones se definen en el párrafo 3 del art. 229 del Código Fiscal de la Federación de Rusia: si los pagos de ingresos se cancelan antes del final del período impositivo, una persona física debe presentar un informe sobre los ingresos reales recibidos a la oficina de impuestos dentro de los cinco días posteriores a la fecha de terminación de los pagos. El monto del impuesto calculado sobre la base de la información contenida en la declaración del contribuyente debe ser pagado por éste a más tardar el 15 de julio del año siguiente al período del informe. Si el impuesto ha sido liquidado adicionalmente, su pago se realiza a más tardar dentro de los 15 días siguientes a la fecha de presentación de la declaración.

Descargar el formulario de declaración de impuestos 3-NDFL

La declaración del impuesto sobre la renta consta de:

- pagina del titulo

- varias secciones que se completan en hojas separadas para calcular la base imponible y el monto del impuesto sobre la renta gravado a diferentes tasas;

¡Importante! La portada y los apartados 1 y 2 de la declaración deben ser cumplimentados por todos los contribuyentes que presenten un informe a la inspección. Las secciones restantes se completan sólo si es necesario.

- hojas:

A- se indican todos los ingresos y fuentes de pago dentro de la Federación de Rusia recibidos durante el período del informe (se excluyen los ingresos de actividades comerciales, abogacía y práctica privada); B- se indican los ingresos y las fuentes de pago fuera de la Federación de Rusia; EN- se indican ingresos procedentes de actividades comerciales y de promoción, práctica privada; GRAMO- se utiliza para calcular y reflejar cantidades de ingresos que no están sujetos a impuestos; D1- se utiliza para calcular las deducciones del impuesto a la propiedad por gastos de nueva construcción o adquisición de bienes inmuebles; re 2- se utiliza para calcular las deducciones del impuesto a la propiedad por ingresos provenientes de la venta de propiedades y derechos de propiedad; E1- se utiliza para calcular las deducciones fiscales estándar y sociales; E2- se utiliza para calcular las deducciones fiscales sociales establecidas en los subpárrafos 4 y 5 del párrafo 1 del artículo 219 del Código Fiscal de la Federación de Rusia, así como las deducciones fiscales por inversiones establecidas en el artículo 219.1 del Código Fiscal de la Federación de Rusia; Y- se utiliza para calcular las deducciones fiscales profesionales establecidas en los párrafos 2, 3 del artículo 221 del Código Fiscal de la Federación de Rusia, así como las deducciones fiscales establecidas en el segundo párrafo del subpárrafo 2 del párrafo 2 del artículo 220 del Código Fiscal de la Federación de Rusia. Federación Rusa; z- se utiliza para calcular la renta imponible de transacciones con valores y transacciones con instrumentos financieros derivados (DF); Y- se utiliza para calcular la renta imponible procedente de la participación en sociedades de inversión.

Reglas para completar una declaración de impuestos sobre la renta

- el documento podrá cumplimentarse mediante software o cumplimentarse a mano en caracteres mayúsculos impresos con tinta azul o negra;

- en la parte superior de cada página de la declaración se deberá indicar el número y NIF del contribuyente, su apellido e iniciales;

- al pie de cada página del documento, con excepción de la portada, se deberá estampar la fecha y la firma del contribuyente;

- cualquier importe indicado en la declaración debe tener el valor de rublos enteros cuando se utilizan reglas de redondeo;

- no se permiten correcciones en la declaración, así como la impresión a doble cara del documento;

- no es necesario imprimir páginas de declaración opcionales si tienen un valor cero;

- La declaración no deberá graparse ni graparse utilizando ningún medio que pueda dañar el papel.

¡Importante! Si se cometió algún error en la declaración, corregirlo es una acción necesaria por parte del contribuyente. También se debe presentar una versión actualizada de la declaración a las autoridades fiscales lo antes posible.

Métodos para presentar una declaración ante las autoridades fiscales.

La declaración de impuestos 3-NDFL se puede presentar a la inspección de las siguientes formas:

- en papel- se redactan 2 copias de la declaración, una de las cuales se queda con la inspección, la segunda se entrega a la persona que presentó la declaración con una nota de aceptación del documento;

- por correo- el documento se envía por correo certificado con un inventario adjunto, la fecha de envío de la carta se considerará la fecha de presentación de la declaración;

- electrónico- realizado a través de Internet utilizando diversos operadores que aseguran el intercambio de información entre los contribuyentes y el Servicio de Impuestos Federales.

La mayor parte de los ingresos de las personas proviene de sueldos y salarios. Sobre esos ingresos, como sobre muchos otros tipos de ingresos, los agentes tributarios, generalmente los empleadores, retienen y pagan impuestos.

Sin embargo, en algunos casos, las personas necesitan calcular de forma independiente el monto del impuesto presentando una declaración del impuesto sobre la renta personal a la autoridad tributaria, que calcula el monto del impuesto pagadero al presupuesto. Hay muchas razones por las que se puede exigir a una persona que presente una declaración ante las autoridades fiscales, desde la venta de una propiedad hasta ganar la lotería.

Al mismo tiempo, la ley no solo establece esta obligación, sino que también brinda al contribuyente la oportunidad de presentar una declaración de impuestos cuando una persona física tiene derecho a recibir deducciones fiscales y la devolución del impuesto pagado en exceso en relación con el surgimiento de este derecho. .

En las páginas del folleto le ayudaremos a saber en qué caso una persona física tiene la obligación de presentar una declaración del IRPF, cómo cumplimentarla correctamente, cuándo debe pagar el IRPF y mucho más.

CONTRIBUYENTES DEL IMPUESTO SOBRE LA RENTA DE INDIVIDUOS

- de fuentes en la Federación de Rusia y/o de fuentes fuera de la Federación de Rusia por personas físicas que sean residentes fiscales de la Federación de Rusia;

- de fuentes en la Federación de Rusia por personas que no son residentes fiscales de la Federación de Rusia.

El impuesto sobre la renta personal (NDFL) se paga sobre todo tipo de ingresos recibidos durante el período impositivo (año calendario), tanto en efectivo como en especie:

Al determinar la situación fiscal (residencia) de un individuo, no importa su ciudadanía. Por lo tanto, un ciudadano de la Federación de Rusia puede convertirse en no residente fiscal y un extranjero en residente. Además, durante el año, la situación fiscal de una persona física puede cambiar según el tiempo de su estancia en el territorio de la Federación de Rusia.

NOTA

Los residentes fiscales son personas físicas que se encuentran efectivamente en la Federación de Rusia durante al menos 183 días naturales durante los siguientes 12 meses consecutivos. Al mismo tiempo, el tiempo de estancia de una persona en la Federación de Rusia no se ve interrumpido por períodos de su viaje fuera de la Federación de Rusia para un tratamiento o formación de corta duración (menos de seis meses) (cláusula 2 del artículo 207 del Código Fiscal). . Si una persona física declara de forma independiente los ingresos que recibió al final del período impositivo, entonces su situación fiscal se calcula al 31 de diciembre. En este caso, no se tienen en cuenta los días que una persona se encuentra en Rusia antes del inicio del período impositivo de declaración o después de su finalización (carta del Servicio Federal de Impuestos de Rusia del 30 de agosto de 2012 No. OA-3-13/ 3157@).

Independientemente del tiempo real de permanencia en la Federación de Rusia, se reconocen como residentes fiscales a:

1. Personal militar ruso en servicio en el extranjero;

2. empleados de autoridades estatales y gobiernos locales enviados a trabajar fuera de la Federación de Rusia.

Los documentos que confirman la presencia real de una persona en el territorio de la Federación de Rusia pueden ser:

1. contrato de trabajo o contrato civil, certificado del lugar de trabajo, informes anticipados con documentos que confirmen los gastos, cartas de porte, etc.;

2. un documento de identidad con marcas de las autoridades de control fronterizo sobre el cruce de la frontera;

3. si, al cruzar la frontera, no se colocan marcas de control fronterizo de entrada y salida (por ejemplo, en la frontera con Bielorrusia, Kazajstán, Ucrania), dichos documentos pueden ser billetes de avión y de tren, recibos de hotel;

4. otros documentos redactados en la forma prescrita por la ley, sobre cuya base una persona física puede ser considerada residente fiscal de la Federación de Rusia.

Cómo determinar el estado fiscal de un ciudadano de un país extranjero

J. Smith llegó a la Federación de Rusia el 14 de enero de 2013 para realizar el trabajo por contrato que le encargó Romashka LLC.

Según el Código Fiscal, para ser reconocido como residente fiscal de la Federación de Rusia, J. Smith debe permanecer en el territorio de la Federación de Rusia durante al menos 183 días naturales durante los siguientes 12 meses consecutivos. J. Smith se convertirá en residente fiscal de la Federación de Rusia a partir del 15 de julio de 2013, cuando la cantidad total de días naturales en el país será de 183: 18 días en enero, 28 -

en febrero, 31 en marzo, 30 en abril, 31 en mayo, 30 en junio y 15 en julio. Al mismo tiempo, J. Smith no perderá su condición de residente fiscal de la Federación de Rusia hasta finales de 2013.

De conformidad con el art. 226 del Código Tributario, la obligación de calcular, retener y pagar el monto del impuesto sobre los ingresos pagados a una persona física se asigna al agente fiscal, generalmente el empleador. Sin embargo, en algunos casos, las personas físicas deben calcular de forma independiente el monto del impuesto presentando a la autoridad tributaria una declaración de impuestos sobre el impuesto sobre la renta personal, en la que se calcula el monto del impuesto pagadero al presupuesto. Tales individuos incluyen:

1. empresarios individuales;

2. notarios, abogados, administradores de arbitrajes y demás personas que se dediquen al ejercicio privado;

3. personas físicas que percibieron ingresos:

- de la venta de propiedad (por ejemplo, un apartamento, un automóvil, etc.) que en el momento de la venta era propiedad de menos de tres años, y derechos de propiedad;

- en forma de diversos tipos de ganancias (en loterías, casinos, máquinas tragamonedas, sorteos y casas de apuestas, por participación en promociones, concursos, etc.);

- en virtud de contratos civiles (por ejemplo, ingresos por alquiler de propiedades);

- en forma de remuneración que se les paga como herederos (sucesores legales) de los autores de obras de ciencia, literatura, arte, así como autores de invenciones, modelos de utilidad e industriales.

- muestras;

- como obsequio en efectivo o en especie (bienes inmuebles, vehículos, participaciones, participaciones, etc.) de una persona que no sea familiar o pariente cercano;

- al recibirlo el agente fiscal no retuvo impuestos, etc.

NOTA

La lista de ingresos de fuentes en la Federación de Rusia y fuera de la Federación de Rusia, con cargo a los cuales se paga el impuesto sobre la renta personal (NDFL), figura en el art. 208 Código Fiscal.

LAS TASAS DE IMPUESTOS

El Código Fiscal prevé cinco tipos impositivos sobre la renta personal:

1. tipo impositivo del 9%;

2. tasa impositiva del 13%;

3. tasa impositiva del 15%;

4. tasa impositiva del 30%;

5. Tipo impositivo del 35%.

LA LEY Y EL ORDEN

El procedimiento para aplicar ciertos tipos de tipos impositivos en relación con la renta de personas físicas y categorías de contribuyentes está establecido en el art. 224 Código Fiscal.

La tasa básica del impuesto sobre la renta personal es del 13% y se aplica a la mayoría de los ingresos de las personas que son residentes fiscales de la Federación de Rusia.

En primer lugar, dichos ingresos incluyen los salarios, cuyo impuesto es calculado, retenido y transferido al presupuesto por el agente fiscal, generalmente el empleador.

LA LEY Y EL ORDEN

Los agentes fiscales para el impuesto sobre la renta de las personas físicas son organizaciones rusas, divisiones separadas de organizaciones extranjeras en la Federación de Rusia, así como empresarios individuales, notarios que ejercen la práctica privada, abogados que han establecido despachos de abogados, a partir de los cuales o como resultado de las relaciones con las cuales el el contribuyente recibió ingresos sujetos al impuesto sobre la renta personal (cláusula 1, artículo 226 del Código Tributario)

Los ingresos gravados a una tasa del 13% también incluyen la remuneración en virtud de contratos civiles, los ingresos por la venta de propiedades y algunos otros tipos de ingresos.

Se aplica una tributación a una tasa del 9% al recibir:

1. dividendos de personas físicas residentes fiscales de la Federación de Rusia procedentes de la participación accionaria en las actividades de las organizaciones;

2. intereses sobre bonos respaldados por hipotecas emitidos antes del 1 de enero de 2007;

3. ingresos de los fundadores de la administración fiduciaria de cobertura hipotecaria con base en la adquisición de certificados de participación hipotecaria emitidos por el administrador de cobertura hipotecaria antes del 1 de enero de 2007

¿Qué tipo del IRPF debo aplicar a las rentas recibidas en forma de dividendos de una empresa extranjera?

Petrov A.K. residiendo permanentemente en Riazán y siendo residente fiscal de la Federación de Rusia, en 2013 recibió ingresos en forma de dividendos de una empresa registrada en la República de Seychelles en su cuenta corriente en un banco ruso en dólares estadounidenses.

Según párrafos. 1 cláusula 3 art. 208 del Código Fiscal, los dividendos recibidos de una organización extranjera se clasifican como ingresos recibidos de fuentes fuera de la Federación de Rusia.

Con respecto a los ingresos provenientes de la participación accionaria en las actividades de organizaciones recibidos en forma de dividendos por personas físicas que son residentes fiscales de la Federación de Rusia, se establece una tasa impositiva del 9%. Así, Petrov A.K. debe calcular el importe del impuesto con respecto a los dividendos de una empresa extranjera a una tasa del 9%.

El tipo impositivo se fija en el 35% en relación con:

1. el valor de las ganancias y premios recibidos en concursos, juegos y otros eventos con el fin de publicitar bienes, obras y servicios, en cantidades superiores a 4.000 rublos;

2. ingresos por intereses sobre depósitos bancarios en la medida en que el monto de los intereses devengados de acuerdo con los términos del acuerdo exceda el monto de los intereses calculados:

- para depósitos en rublos: basado en la tasa de refinanciación del Banco Central de la Federación de Rusia, vigente durante el período para el cual se devengó el interés especificado, aumentada en un 5%;

- para depósitos en moneda extranjera, basado en el 9% anual.

Utkina V.A. participó en un concurso organizado por Romashka LLC y ganó un televisor LCD por valor de 34.000 rublos.

Dado que al gravar las ganancias y premios en concursos y juegos celebrados con el fin de publicitar bienes, obras o servicios, el impuesto se paga únicamente por cantidades superiores a 4.000 rublos, la base imponible será de 30.000 rublos. (34.000 rublos - 4.000 rublos), y el importe del impuesto sobre la renta personal sobre las ganancias es de 10.500 rublos. (30.000 rublos x 35%). Si el sorteo se realizó con el fin de publicitar a un fabricante o vendedor de bienes, el impuesto sobre la renta personal sobre las ganancias será de 4.420 rublos. (34.000 rublos x 13%).

3. ingresos en forma de beneficios materiales recibidos de ahorros sobre intereses sobre fondos prestados (crédito) en términos de exceso:

- para préstamos (créditos) en rublos: el monto de interés calculado sobre la base de 2/3 de la tasa de refinanciamiento actual establecida por el Banco Central de la Federación de Rusia en la fecha en que el contribuyente realmente recibió los ingresos, sobre el monto de interés calculado sobre la base de los términos del acuerdo;

- para préstamos (créditos) en moneda extranjera: el monto de interés calculado sobre la base del 9% anual, sobre el monto de interés calculado sobre la base de los términos del acuerdo.

LA LEY Y EL ORDEN

Los beneficios materiales recibidos de los ahorros en intereses por el uso de fondos prestados (crédito) proporcionados para la construcción o adquisición en el territorio de la Federación de Rusia de bienes inmuebles residenciales (participaciones/participaciones en ellos), terrenos para ellos, están exentos de impuestos. , siempre que el contribuyente tenga derecho a recibir la deducción del impuesto predial establecida en el párrafo. 2 págs.1 art. 220 del Código Tributario, y confirmado por la autoridad tributaria en la forma prescrita por el Art. 3. 220 Código Fiscal. (Carta del Ministerio de Finanzas de Rusia

de fecha 17.09.2010 No. 03?04?05/6?559)

4. ingresos en forma de comisiones por el uso por parte de la cooperativa de consumidores de crédito de los fondos aportados por los accionistas, así como intereses por el uso por parte de la cooperativa de consumidores de crédito agrícola de los fondos recaudados de los accionistas en forma de préstamos, en la medida en que se excede el monto de la tarifa especificada, los intereses se acumulan de acuerdo con los términos del acuerdo, sobre el monto del pago, los intereses se calculan sobre la base de la tasa de refinanciamiento del Banco Central de la Federación de Rusia, válida durante el período por el cual el Se devengó el interés especificado, incrementado en un 5%.

El tipo impositivo se fija en el 30% sobre todos los ingresos de las personas que no son residentes fiscales de la Federación de Rusia, con excepción de los ingresos recibidos:

1. en forma de dividendos procedentes de la participación accionaria en las actividades de organizaciones rusas, cuyo tipo impositivo se fija en el 15%;

2. por la realización de actividades laborales, respecto de las cuales el tipo impositivo se fija en el 13%;

3. de realizar actividades laborales como especialista altamente calificado de conformidad con la Ley Federal N ° 115-FZ de 25 de julio de 2002 "Sobre la condición jurídica de los ciudadanos extranjeros en la Federación de Rusia", respecto de la cual se fija el tipo impositivo al 13%;

LA LEY Y EL ORDEN

Se reconoce a un especialista altamente calificado como ciudadano extranjero que tiene experiencia laboral, habilidades o logros en un campo de actividad específico, y que afirma recibir un salario, en particular, de al menos dos millones de rublos durante un año (Cláusula 1, Artículo 13.2 de la Ley Federal N° 115- Ley Federal).

4. de la realización de actividades laborales por parte de los participantes en el Programa Estatal de Asistencia al Reasentamiento Voluntario de Compatriotas que Viven en el Extranjero en la Federación de Rusia, así como de los miembros de sus familias que se trasladaron conjuntamente a una residencia permanente en la Federación de Rusia, con respecto a cuyo tipo impositivo se fija en el 13%;

5. del desempeño de funciones laborales por parte de los miembros de la tripulación de buques que enarbolen la bandera estatal de la Federación de Rusia, cuyo tipo impositivo se fija en el 13%.

INGRESOS EXENTOS DE IMPUESTOS

El Código Tributario establece una lista bastante amplia de ingresos que no están sujetos a impuestos (exentos de impuestos).

LA LEY Y EL ORDEN

Una lista completa de los ingresos exentos de impuestos figura en el art. 217 Código Fiscal.

En particular, no están sujetos a impuestos los siguientes tipos de ingresos de las personas físicas: prestaciones estatales, incluidas las prestaciones por desempleo, prestaciones por maternidad, así como otros pagos y compensaciones, con excepción de las prestaciones por incapacidad temporal y el cuidado de un hijo enfermo;

- pensiones estatales, pensiones laborales y complementos sociales a las pensiones;

- pensión alimenticia;

- cantidades de pagos únicos (incluso en forma de asistencia financiera);

- becas;

- ingresos recibidos por la venta de ganado y productos agrícolas cultivados en granjas privadas;

- ingresos de los miembros de una empresa campesina (agrícola) por la producción y venta de productos agrícolas (durante los primeros cinco años desde el momento del registro de la empresa);

- ingresos de personas físicas que son residentes fiscales de la Federación de Rusia, obtenidos por la venta de casas residenciales, apartamentos, habitaciones, incluidos locales residenciales privatizados, dachas, casas de jardín, terrenos, acciones/participaciones en ellos, así como otras propiedades, que estuvieron en su propiedad durante tres años o más (excepto para la venta de valores);

- las rentas en dinero y en especie recibidas de particulares por herencia, con excepción de las remuneraciones pagadas a los herederos (sucesores legales) de los autores de obras de ciencia, literatura, arte, así como de descubrimientos, invenciones y diseños industriales;

- rentas en efectivo y en especie recibidas de particulares a modo de donación, excepto los casos de donación de bienes inmuebles, vehículos, participaciones, participaciones, participaciones;

- cualquier obsequio recibido en efectivo o en especie de una persona que sea un miembro de la familia o un pariente cercano (cónyuge o esposa, padres e hijos, padres adoptivos e hijos adoptivos, abuelos y nietos, hermanos plenos y medios (que tengan un padre o una madre en común) y hermanas);

- premios en efectivo y/o en especie recibidos por los atletas por ganar lugares;

- el monto de los derechos de matrícula para el contribuyente para educación general básica y adicional y programas de educación profesional, formación y reciclaje vocacional en instituciones educativas que tengan la licencia y el estatus de institución educativa correspondiente;

- ingresos en forma de intereses recibidos sobre depósitos en bancos ubicados en el territorio de la Federación de Rusia;

- fondos de capital materno (familiar);

- cantidades recibidas por los contribuyentes de los presupuestos del sistema presupuestario de la Federación de Rusia para reembolsar los costos de pago de intereses sobre préstamos (créditos);

- montos de pagos para la compra y/o construcción de locales residenciales realizados con cargo a presupuestos de distintos niveles;

- contribuciones para cofinanciar la formación de ahorros para pensiones, destinadas a asegurar la implementación del apoyo estatal para la formación de ahorros para pensiones;

- contribuciones del empleador a la parte financiada de la pensión laboral por el monto de las contribuciones pagadas, pero no más de 12.000 rublos por año por cada empleado a cuyo favor se pagaron las contribuciones;

- pagos de pensiones únicos y urgentes realizados en la forma establecida por la Ley Federal “Sobre el Procedimiento para el Financiamiento de Pagos con Ahorros para Pensiones”.

DEDUCCIONES TRIBUTARIAS

Presentar una declaración de impuestos no es sólo responsabilidad del contribuyente, sino también su derecho. Así, las personas físicas que tienen derecho a recibir deducciones fiscales por el IRPF pueden cumplimentar y presentar una declaración de impuestos. Una deducción fiscal es una cantidad que reduce la cantidad de ingresos (la llamada base imponible) sobre la que se pagan impuestos. En algunos casos, una deducción fiscal significa la devolución de parte del impuesto sobre la renta pagado previamente por una persona física, por ejemplo, en relación con la compra de un apartamento, gastos de tratamiento, educación, etc.

NOTA

No es el importe total de los gastos incurridos dentro de la deducción declarada lo que está sujeto a devolución, sino el importe correspondiente del impuesto pagado previamente.

Un ciudadano que:

1. es residente fiscal de la Federación de Rusia;

2. Al mismo tiempo, percibe rentas de las que se retiene el IRPF al tipo del 13%.

No se pueden aplicar deducciones fiscales a las personas físicas que están exentas del pago del IRPF por el hecho de que, en principio, no tienen renta imponible. Dichas personas incluyen:

1. personas desempleadas que no tienen otra fuente de ingresos que las prestaciones estatales de desempleo;

2. Los empresarios individuales que apliquen regímenes fiscales especiales y no tengan otras rentas gravadas al tipo del 13%.

En total, el Código Tributario prevé seis grupos de deducciones fiscales:

1. deducciones fiscales estándar (artículo 218 del Código Fiscal de la Federación de Rusia):

- deducción para el contribuyente;

- deducción por hijo;

2. deducciones fiscales sociales (artículo 219 del Código Fiscal de la Federación de Rusia):

- sobre gastos de caridad;

- sobre los costes de formación;

- sobre gastos de tratamiento y compra de medicamentos;

- sobre gastos de provisión de pensiones no estatales y seguros de pensiones voluntarios;

- sobre los gastos de la parte financiada de la pensión laboral;

3. deducciones del impuesto sobre la propiedad (artículo 220 del Código Fiscal de la Federación de Rusia):

- al vender propiedad;

- al comprar una propiedad;

4. deducciones fiscales profesionales (artículo 221 del Código Fiscal de la Federación de Rusia);

5. deducciones fiscales al transferir pérdidas por transacciones con valores y transacciones con instrumentos financieros de transacciones de futuros negociadas en el mercado organizado (artículo 220.1 del Código Fiscal de la Federación de Rusia);

6. deducciones fiscales al trasladar pérdidas derivadas de la participación en una sociedad de inversión a períodos futuros (artículo 220.2 del Código Fiscal de la Federación de Rusia).

Como regla general, las deducciones fiscales para el impuesto sobre la renta personal las proporciona la inspección fiscal al final del período impositivo (año calendario) en el lugar de residencia (lugar de estancia) de una persona física cuando presenta una declaración de impuestos sobre la renta personal. impuesto con el conjunto necesario de documentos adjuntos.

En las páginas 17 a 19 del folleto se encuentran listas de documentos necesarios y suficientes para obtener ciertos tipos de deducciones fiscales. Al enviar copias de los documentos que confirman el derecho a la deducción a la autoridad fiscal, se recomienda tener sus originales consigo para que un inspector de impuestos los verifique.

CONSEJO

Toda la información necesaria sobre el procedimiento para obtener deducciones fiscales se encuentra publicada en el sitio web del Servicio Federal de Impuestos de Rusia www.nalog.ru en la sección "Para particulares".

- Impuesto sobre la renta personal, deducciones fiscales.

- Deducciones

PROCEDIMIENTO PARA REALIZAR UNA DECLARACIÓN TRIBUTARIA

Una declaración de impuestos sobre el impuesto sobre la renta personal es un documento elaborado y aprobado en la forma prescrita, con la ayuda del cual en la Federación de Rusia las personas informan sobre los ingresos que reciben, las fuentes de su pago, calculan el monto del impuesto a pagar o reembolsado y declarar su derecho a deducciones fiscales.

LA LEY Y EL ORDEN

El formulario de declaración del impuesto sobre la renta personal (3-NDFL) para 2012, el procedimiento para completarlo y el formato de presentación fueron aprobados por Orden del Servicio Federal de Impuestos de Rusia de fecha 10 de noviembre de 2011 No. ММВ-7- 3/760@.

Se presentan los siguientes requisitos al momento de llenar una declaración de impuestos:

- la declaración se completa a mano o se imprime en una impresora con tinta azul o negra;

- no se permite la impresión a doble cara en papel;

- no se permiten correcciones;

- no se permite la deformación de los códigos de barras al imprimir la declaración y la pérdida de información en las hojas cuando se grapan;

- cada indicador corresponde a un campo que consta de un determinado número de celdas;

- todos los indicadores de costos se indican en la declaración en rublos y kopeks, con excepción de los montos de ingresos provenientes de fuentes fuera del territorio de la Federación de Rusia, antes de su conversión a rublos rusos;

- los importes del impuesto sobre la renta de las personas físicas se calculan y se indican en rublos completos (los valores inferiores a 50 kopeks se descartan, los valores de 50 kopeks o más se redondean al rublo completo más cercano).

- los campos de texto y numéricos del formulario se completan de izquierda a derecha, comenzando desde la celda más a la izquierda o desde el borde izquierdo del campo reservado para registrar el valor del indicador;

- al completar el indicador "Código según OKATO (OKTMO)", las celdas libres a la derecha del valor del código si el código OKATO (OKTMO) tiene menos de once caracteres se rellenan con ceros;

- en la parte superior de cada página a completar se encuentra el número de identificación del contribuyente (TIN), así como su apellido e iniciales en mayúsculas;

- al pie de cada página a completar, con excepción de la portada, en el campo “Confirmo la exactitud e integridad de la información indicada en esta página”, la firma del contribuyente o su representante y la fecha de la firma está colocada.

Al completar una declaración, todos los valores de los indicadores se toman de los certificados de ingresos y montos retenidos de impuestos emitidos por agentes fiscales, liquidación, pago y otros documentos a disposición del contribuyente, así como de los cálculos realizados sobre la base de estos documentos. .

LA LEY Y EL ORDEN

Los contribuyentes tienen derecho a no indicar en la declaración de impuestos rentas que no estén sujetas a impuestos (exentas de impuestos) de conformidad con el art. 217 del Código Tributario, así como las rentas cuya percepción sea retenida íntegramente por los agentes fiscales, si ello no impide que el contribuyente reciba las deducciones fiscales previstas en el art. 218 - 221 Código Fiscal.

Si en la declaración de impuestos presentada se descubre que la información no se refleja o se refleja de manera incompleta, así como errores que conducen a una subestimación del monto del impuesto a pagar, el contribuyente debe realizar los cambios apropiados y presentar una declaración de impuestos actualizada a la autoridad fiscal. .

LA LEY Y EL ORDEN

El contribuyente queda exento de responsabilidad al presentar una declaración de impuestos actualizada a la autoridad tributaria una vez vencido el plazo para la presentación de la declaración y el plazo para el pago del impuesto en los casos previstos en el art. 81 Código Tributario.

El formulario de Declaración contiene las siguientes hojas:

- Pagina del titulo;

- Secciones 1, 2, 3, 4, 5, 6;

- Hojas A, B, C, D1, G2, G3, D, E, G1, G2, G3, G, I.

Al completar la portada de la declaración, indique:

Número de Identificación del Contribuyente (TIN).

CONSEJO

Puede encontrar su TIN en el sitio web del Servicio Federal de Impuestos de Rusia www.nalog.ru en la página de servicio "Descubrir TIN".