En el momento del envío, las partes de la transacción vuelven a registrar una factura “anticipada”. Esta vez, el proveedor hace un asiento en el libro de compras y el comprador hace un asiento en el libro de ventas.

El proveedor puede deducir el IVA asignado en la factura "anticipada" (cláusula 6 del artículo del Código Fiscal de la Federación de Rusia). El comprador, a su vez, está obligado a restablecer la deducción previamente aceptada (subcláusula 3, cláusula 3, artículo 3 del Código Fiscal de la Federación de Rusia) y pagar impuestos al presupuesto.

Cuando no se emite factura anticipada

Hay casos en los que el algoritmo anterior no funciona. Por tanto, no se emite factura “anticipada” si el envío se realizó a más tardar 5 días naturales a partir de la fecha de recepción del anticipo. Esta opinión fue expresada por el Ministerio de Finanzas de Rusia en carta del 18 de enero de 2017 No. 03-07-09/1695 (ver “Si el envío vence dentro de los cinco días posteriores a la recepción del pago por adelantado, entonces no es necesario emitir un factura por el pago del anticipo”).

Además, se puede prescindir de una factura “anticipada” si el comprador no es pagador de IVA o está exento de pagar este impuesto. Esto se establece directamente en el subpárrafo 1 del párrafo 3 del artículo del Código Fiscal de la Federación de Rusia. Los expertos del Ministerio de Finanzas confirmaron que esta regla se aplica a los compradores "simplificados" (carta del 16 de marzo de 2015 No. 03-07-09/13808; ver "Al recibir pagos anticipados de una organización que utiliza el sistema tributario simplificado, las facturas no es necesario redactarlo”). Por nuestra parte, nos gustaría agregar que esta norma también incluye a los "trabajadores imputados", los empresarios del PSN, los contribuyentes del impuesto agrícola unificado y aquellos que han recibido una exención en virtud del artículo del Código Fiscal de la Federación de Rusia.

Finalmente, no se emite una factura “anticipada” cuando se exportan bienes que están gravados con una tasa cero. El hecho es que, de acuerdo con el párrafo 1 del artículo del Código Fiscal de la Federación de Rusia, el pago anticipado de bienes gravados a tipo cero, en base imponible no enciende. En consecuencia, aquí no se necesita una factura "anticipada" (carta del Ministerio de Finanzas de Rusia 10/01/18 No. 03-07-08/142; "Al exportar bienes con una tasa de IVA cero, se requiere una factura de pago anticipado no redactado”). La misma regla se aplica en una situación en la que se realiza un pago por adelantado como parte de transacciones que están completamente exentas del IVA en virtud de un artículo del Código Fiscal de la Federación de Rusia.

Detalles de la factura “anticipada”

Una factura de prepago se emite de la misma manera que una factura "normal" (las reglas para completarla se encuentran en el artículo "Instrucciones para completar facturas"). Pero hay algunas características que deben tenerse en cuenta al completar campos individuales de la factura "anticipada" (consulte la Tabla 1).

Tabla 1

Reglas para completar líneas individuales de una factura "anticipada"

|

Número |

Nombre |

|

|---|---|---|

|

encabezado de factura |

||

|

FACTURA No.___ de fecha_______________ |

Las facturas “anticipadas” están numeradas en orden cronológico general junto con las facturas regulares. No existe un procedimiento de numeración especial para las facturas de pago anticipado (carta del Ministerio de Finanzas de Rusia del 16 de octubre de 2012 No. 03-07-11/427). |

|

|

Transportista y su dirección |

de fecha 19/12/17 No. 03-07-05/84934) |

|

|

Destinatario y su dirección. |

Siempre hay un guión (carta del Ministerio de Finanzas de Rusia del 19 de diciembre de 2017 No. 03-07-05/84934) |

|

|

Al documento de pago y liquidación No. ___ de fecha _______________ |

Ingrese el número y fecha del documento de pago o recibo de efectivo por pago anticipado. Está permitido indicar sólo tres últimos dígitos en el número de orden de pago (carta del Ministerio de Finanzas de Rusia del 19 de septiembre de 2014 No. 03-07-09/46986) Para pagos que no sean en efectivo, la línea 5 no se completa |

|

|

tabla de facturas |

||

|

Unidad de medida |

Siempre hay un guión |

|

|

Unidad de medida símbolo (nacional) |

Siempre hay un guión |

|

|

Cantidad (volumen) |

Siempre hay un guión |

|

|

Precio (tarifa) por unidad de medida |

Siempre hay un guión |

|

|

Costo de bienes (obras, servicios), derechos de propiedad sin impuestos - total |

Siempre hay un guión |

|

|

Incluyendo el importe del impuesto especial |

Siempre hay un guión |

|

|

Tasa impositiva |

Se indica la tasa calculada: 10/110 o 18/118 (Cláusula 4 del artículo del Código Fiscal de la Federación de Rusia) |

|

|

Costo de bienes (obras, servicios), derechos de propiedad con impuestos - total |

Se indica el importe total del pago anticipado, incluido el IVA. |

|

|

País de origen de las mercancías. código digital |

Siempre hay un guión |

|

|

País de origen de las mercancías. nombre corto |

Siempre hay un guión |

|

|

Número declaración de aduana |

Siempre hay un guión |

|

Registro en el libro de compras y libro de ventas.

Al transferir un anticipo, las entradas en el libro de ventas del proveedor y en el libro de compras del comprador se realizan en el período en que se emite la factura "anticipada".

Cuando se envían mercancías por pago anticipado, se realiza una entrada en el libro de compras del proveedor durante el período de envío. También se realiza una anotación en el libro de ventas del comprador en el período de envío, y no en el período de transferencia del anticipo.

Una factura de prepago se registra en el libro de compras y en el libro de ventas de la misma manera que una factura "normal". Pero hay características que deben tenerse en cuenta al completar campos individuales (consulte la Tabla 2 y la Tabla 3; para ver ejemplos de cómo completar, consulte el artículo "").

Tabla 2

Reglas para completar campos individuales del libro de compras al registrar una factura "anticipada"

|

Número |

Nombre |

|

|---|---|---|

|

¿Qué asientos hace el comprador al transferir el anticipo? |

||

|

Código de tipo de operación |

||

|

¿Qué asientos hace el vendedor al enviar la mercancía y deducir el IVA previamente acumulado? |

||

|

Código de tipo de operación |

||

|

nombre del vendedor |

datos de la línea 2 de la factura “anticipada” |

|

Tabla 3

Reglas para completar campos individuales del libro de ventas al registrar una factura "anticipada"

|

Número |

Nombre |

|

|---|---|---|

|

¿Qué notas hace el vendedor al recibir un anticipo? |

||

|

Código de tipo de operación |

||

|

¿Qué asientos hace el comprador al enviar la mercancía y restablecer la deducción previamente aceptada? |

||

|

Código de tipo de operación |

||

|

nombre del comprador |

datos de la línea 6 de la factura “anticipada” |

|

|

INN/KPP del comprador |

datos de la línea 6b de la factura “anticipada” |

|

Qué hacer con la factura “anticipada” al finalizar la transacción

Sucede que el comprador y el vendedor rescinden el contrato en virtud del cual previamente se realizó un pago por adelantado. Si el vendedor devuelve el anticipo al comprador, las partes de la transacción deberán proceder de la siguiente manera.

El vendedor debe registrar la factura "anticipada" en el libro de compras. En la columna 7 “Número y fecha del documento que confirma el pago del impuesto”, el proveedor deberá indicar los detalles de aquellos documentos que confirman la devolución del anticipo. Luego, sobre la base del párrafo 4 del artículo del Código Fiscal de la Federación de Rusia, el vendedor tiene derecho a deducir el IVA acumulado al recibir un pago por adelantado (ver "El Ministerio de Finanzas explicó las complejidades de completar el libro de compras al devolver los importes del anticipo al comprador”).

El comprador, por el contrario, debe restablecer la deducción previamente aceptada y pagar el IVA al presupuesto. Al mismo tiempo, debe registrar una factura “anticipada” en el libro de ventas.

A veces, una vez finalizada la transacción, el proveedor no devuelve el dinero al comprador. En cambio, las partes acuerdan saldar la deuda de alguna otra manera. El Código Fiscal no proporciona orientación general sobre si un proveedor puede realizar una deducción en tales circunstancias. Por esta razón, cada situación debe ser considerada por separado, con base en las explicaciones de los funcionarios y práctica judicial. Por lo tanto, si el anticipo se reembolsa compensando créditos mutuos, entonces no se puede deducir el IVA (Resolución del Servicio Federal Antimonopolio del Distrito de Siberia Occidental de 12 de octubre de 2012 No. A03-3477/2010). Si el pago anticipado se compensa con el pago en virtud de otro acuerdo, entonces la deducción está permitida (consulte "Una organización puede deducir el IVA sobre un pago anticipado compensado con la prestación de servicios en virtud de otro acuerdo con el mismo cliente").

Tenga en cuenta: es más fácil evitar errores al completar las facturas si las emite en formulario electrónico. Le recordamos que el intercambio de documentos electrónicos legalmente significativos (facturas, facturas, contratos) se realiza mediante sistemas especiales a través de operadores. gestión de documentos electrónicos(EDO). Se trata, en particular, del servicio "Diadoc" de la empresa SKB Kontur.

Las organizaciones y empresarios que dispongan de firma electrónica para la declaración de impuestos pueden enviar ahora un número ilimitado de facturas, albaranes y otros documentos a las contrapartes de forma gratuita a través del sistema "Kontur.Diadoc" en el marco de la promoción "Ilimitado durante 2 meses". .

Para reflejar la factura anticipada en el libro de compras o ventas, consulta nuestras instrucciones. En auditoría fiscal El inspector comprobará esto primero. Y si hay infracciones, se pueden eliminar las deducciones del IVA. Por tanto, descubriremos cómo registrar correctamente una factura de un anticipo recibido y emitido en los libros de compras y ventas.

Quién refleja la factura anticipada en el libro de compras o ventas

Averigüemos en qué caso un contador refleja una factura por un anticipo en el libro de compras o en el libro de ventas.

Factura anticipada en el libro mayor de ventas.

Tanto vendedores como compradores registran facturas en el libro mayor de ventas.

Factura anticipada en el libro de compras

Ahora veamos en qué casos las partes de una transacción reflejan documentos en el libro de compras.

Ejemplo de factura por pago anticipado

Registro de una factura al recibir un anticipo en el libro de compras y el libro de ventas.

De conformidad con el artículo 172 del Código Fiscal de la Federación de Rusia, el proveedor de bienes o servicios, al recibir un pago por adelantado, está obligado a emitir una factura por adelantado. En este caso, el comprador y el vendedor tienen responsabilidades de registrar una factura por el pago anticipado:

- El vendedor tiene la obligación de registrar una factura por el anticipo en el libro de ventas con el código KVO 02.

- El comprador tiene la obligación de reflejar la factura del anticipo en el libro de compras con el código KVO 02

En este caso, el vendedor está obligado, sobre la base de esta factura, a cobrar el impuesto sobre el anticipo, y el comprador, después de reflejar la factura sobre el anticipo recibido del vendedor en el libro de compras, está obligado a deducir el impuesto sobre el pago anticipado.

Códigos para reflejar la factura en el libro de ventas después de recibir la mercancía.

De conformidad con el párrafo 8 del artículo 171 del Código Fiscal de la Federación de Rusia, al recibir la mercancía del vendedor, el comprador tiene derecho a deducir el IVA por pago anticipado. Este derecho surge después de que el vendedor haya entregado la mercancía contra el anticipo recibido previamente. En este caso, el comprador está obligado a registrar una factura por el pago anticipado en el libro de compras del proveedor con el código KVO22.

De conformidad con el artículo 170, apartado 3, inciso. 3 del Código Fiscal de la Federación de Rusia, el comprador de bienes está obligado a restablecer la deducción aceptada por pago anticipado. Para ello, es necesario registrar la factura recibida por el pago anticipado en el libro de ventas del comprador con el código KVO 21.

Importante: Un asiento en el libro de ventas del comprador al recibir la mercancía se realiza durante el período en que tuvo lugar la transferencia de la mercancía, y no durante el período de pago anticipado.

En este caso, al enviar la mercancía, el vendedor de la misma está obligado a emitir una factura periódica. Esta factura también requiere estar registrada en los libros de compras y ventas, al igual que el registro de facturas de anticipos, pero con códigos diferentes:

- Se registra una factura regular en el libro de ventas del proveedor con el código KVO 01

- Se registra una factura regular en el libro de compras del comprador con el código KVO 01

Un ejemplo de registro de una factura por un anticipo en el libro mayor de compras y ventas.

Para que no te confundas sobre quién refleja los documentos y dónde, hemos puesto un ejemplo real de la relación entre dos empresas en cifras. Y mostraron cómo se reflejarían las facturas por pagos anticipados.

Ejemplo 1.

En el segundo trimestre de 2019, Limma LLC transfirió 120.000 rublos a la cuenta de Magma JSC como anticipo por el suministro de lámparas fluorescentes. La transferencia fue procesada mediante orden de pago N° 1234567 de fecha 25 de junio de 2019

JSC Magma, después de recibir el pago por adelantado, emitió la factura de anticipo No. A978654321 a LLC Limma por la cantidad de 120.000 rublos, incl. IVA por valor de 20.000 rublos.

El registro de una factura anticipada del vendedor y del comprador se presenta en la tabla:

Cuadro 1. Registro de factura anticipada No. A978654321 por un monto de 120.000 rublos.

|

En el libro de ventas del segundo trimestre de 2019 en Magma JSC |

||||

|---|---|---|---|---|

|

Nombre de columna |

Código de tipo de operación |

nombre del comprador |

Número y fecha del documento que confirma el pago. |

Costo de ventas según factura, diferencia de costo según factura de ajuste (IVA incluido) en la moneda de la factura en rublos y kopeks |

|

Número de columna |

||||

|

Significado |

JSC "Magma" |

1234567 del 25/06/2019 |

||

|

En el libro de compras del segundo trimestre de 2019 de Limma LLC |

||||

|

Nombre de columna |

Código de tipo de operación |

Número y fecha del documento que confirma el pago de impuestos. |

nombre del vendedor |

Costo de compras por |

|

Número de columna |

||||

|

Significado |

1234567 del 25/06/2019 |

JSC "Magma" |

||

JSC Magma envió mercancías para LLC Limma en el tercer trimestre de 2019 por un monto de 60 000 rublos, incluido el IVA del 18% - 10 000 rublos. contra el anticipo recibido previamente. JSC Magma reflejó este suministro de bienes en la factura No. 1234567 de fecha 1 de septiembre de 2019. Este documento fue registrado ante el vendedor y el comprador, tabla 2.

Tabla 2. Registro de la factura N° 1234567 del 01/09/2019.

|

En el libro de ventas del tercer trimestre de 2019 en Magma JSC |

||||

|---|---|---|---|---|

|

Nombre de columna |

Código de tipo de operación |

nombre del comprador |

en rublos y kopeks |

18 por ciento |

|

Número de columna |

||||

|

Significado |

Limma LLC |

|||

|

En el libro de compras del tercer trimestre de 2019 de Limma LLC |

||||

|

Nombre de columna |

Código de tipo de operación |

nombre del vendedor |

Costo de compras según factura, diferencia de costo según factura de ajuste (IVA incluido) en la moneda de la factura |

El importe del IVA en la factura, la diferencia en el importe del IVA en la factura de ajuste, aceptado para deducción, en rublos y kopeks |

|

Número de columna |

||||

|

Significado |

JSC "Magma" |

|||

JSC "Magma" aceptó para la deducción el impuesto devengado por el pago anticipado, por lo que LLC "Limma" restableció la deducción. Esto requirió que la factura anticipada se volviera a registrar en los libros de compras y ventas, cuadro 3.

Cuadro 3. Reinscripción de la factura “anticipada” No. A978654321 por un monto de 100.000 rublos.

|

En el libro de compras del segundo trimestre de 2019 de Magma JSC |

||||

|---|---|---|---|---|

|

Nombre de columna |

Código de tipo de operación |

nombre del vendedor |

Costo de compras según factura, diferencia de costo según factura de ajuste (IVA incluido) en la moneda de la factura |

El importe del IVA en la factura, la diferencia en el importe del IVA en la factura de ajuste, aceptado para deducción, en rublos y kopeks |

|

Número de columna |

||||

|

Significado |

JSC "Magma" |

|||

|

En el libro de ventas del tercer trimestre de 2019 en Limma LLC |

||||

|

Nombre de columna |

Código de tipo de operación |

nombre del comprador |

Costo de ventas según factura, diferencia de valor según factura de ajuste (IVA incluido) en la moneda de la factura en rublos y kopeks |

Costo de las ventas sujetas a impuestos según la factura, la diferencia de valor según la factura de ajuste (sin IVA) en rublos y kopeks, a la tasa 18 por ciento |

|

Número de columna |

||||

|

Significado |

Limma LLC |

|||

¿Qué dificultades tienen los contables a la hora de preparar facturas anticipadas?

Aquí están los más preguntas frecuentes que surgen de facturas anticipadas:

¿Por qué importe se emite una factura anticipada?

La factura siempre se emite por el importe total del pago anticipado especificado en documento de pago. Si durante el día el proveedor recibió varios anticipos de la misma contraparte, entonces puede emitir una factura por el monto total, sin olvidar enumerar todas las órdenes de pago en el documento.

El vendedor registra esta factura en el libro mayor de ventas.

Qué hacer si la fecha de la factura anticipada no coincide con la fecha de pago

Se deberá emitir al comprador una factura por el anticipo en un plazo de cinco días hábiles a partir de la fecha de recepción del documento de pago del anticipo. La factura está fechada cuando se redacta el documento, no cuando se recibe el pago.

Cómo emitir una factura por pago anticipado si la mercancía ha sido enviada parcialmente

Cuando el proveedor recibe un anticipo del comprador, está obligado a emitirle una factura anticipada por la totalidad del importe recibido y reflejarla en el libro de ventas. Si luego se envía parte de la mercancía, el proveedor elabora una factura periódica por los productos enviados en equivalente monetario, y también lo refleja en el libro de ventas.

¡Atención! Habiendo recibido un pago por adelantado y luego enviado parte de los productos, no podrá emitir una factura al comprador por el pago por adelantado restante. Esto está mal. Una vez que haya recibido su pago por adelantado, deberá emitir una factura por adelantado por el importe total.

La presencia de factura se debe a la necesidad de acreditar el derecho a una deducción fiscal. Al vender bienes y servicios, el IVA se cobra mediante la creación de este documento.

Queridos lectores! El artículo habla de formas típicas de resolver problemas legales, pero cada caso es individual. Si quieres saber como resuelve exactamente tu problema- póngase en contacto con un asesor:

SE ACEPTAN SOLICITUDES Y LLAMADAS 24 horas al día, 7 días a la semana y 7 días a la semana.

es rapido y GRATIS!

¿Cuándo es legal emitir factura en 2019? El propósito de la factura está determinado por la ley tributaria.

El documento confirma la posibilidad de utilizar deducción de impuestos. Pero en algunas situaciones no es necesario emitir dicha factura.

Pero se deben observar ciertas formalidades. ¿Cuándo es obligatoria por ley la generación de factura en 2019?

Reflejos

Una factura sirve como base para obtener una deducción del IVA al comprar bienes o recibir servicios.

En el territorio de la Federación de Rusia, la emisión de facturas se considera inmutable para las entidades que actúan como contribuyentes del impuesto sobre el valor añadido.

Esta norma está legalmente justificada en. Legislativamente, este documento se convierte en la base para el registro de bienes materiales.

Sin embargo, el uso de este formulario va más allá de los límites establecidos por la norma.

Los agentes fiscales y otros participantes en las relaciones comerciales utilizan una factura. Según las normas contables, la cuenta se incluye en los principales formularios de declaración del IVA.

En 2019-2017, el formulario adoptado está sujeto a utilización, teniendo en cuenta las modificaciones de 2014.

Se considera permitida tanto la forma tradicional del documento como su versión electrónica. Los requisitos respecto al contenido de la factura son bastante estrictos.

Se considera válido un documento que contiene información completa sobre las partes de la transacción, el objeto de la transacción, su valor y otros detalles obligatorios.

El documento destaca estrictamente el impuesto indirecto y muestra la tasa utilizada.

El incumplimiento de esta condición puede resultar en cargos adicionales o la negativa a devolver los fondos pagados en exceso.

Una factura es una de las justificaciones. Dicha documentación debe almacenarse en los archivos de la organización.

Definiciones

Una factura es un formulario especial que refleja los nombres de los artículos que se venden, su cantidad y costo, datos de las partes y la moneda utilizada.

Cuando se completa, se indica el monto total del costo. Si el vendedor es un pagador de IVA, se resalta el monto de este impuesto.

También muestra quién envió los productos y quién los aceptó. En general, se considera imprescindible el uso de una factura a la hora de adquirir bienes.

Pero está permitido celebrar un acuerdo con una organización que especifique las condiciones de trabajo sin facturas. En esta situación, la presencia de dicho documento no se reconoce como obligatoria.

La factura confirma la validez del envío. valores de las materias primas o prestación y su coste exacto.

¿Cuándo se emite una factura antes o después del pago? El documento es presentado por el vendedor al comprador después de que este último acepta finalmente los bienes o servicios.

La factura está firmada por el jefe de la organización y el jefe de contabilidad o personas autorizadas, indicando los detalles necesarios.

El artículo 169 del Código Tributario distingue tres tipos de facturas:

Propósito del documento

El objetivo del documento es contabilizar el IVA. Esta factura la elabora según el modelo establecido por el vendedor si es responsable del pago del IVA al presupuesto.

Para el comprador, el formulario de factura actúa como argumento para deducir el importe del impuesto.

Al considerar el propósito de una factura se pueden distinguir dos objetivos fundamentales:

- registrar el hecho de la transferencia de bienes o la prestación de servicios;

- confirmación del importe del IVA pagado para su posterior compensación.

El Código Tributario especifica los siguientes detalles esenciales de la cuenta:

- numeración de serie del documento y fecha exacta su creación;

- datos de las partes – nombres, direcciones, números de identificación;

- número del documento de pago al transferir un anticipo u otro pago a cuenta de una entrega futura;

- el nombre de los bienes transferidos o servicios específicos;

- cantidad del objeto de la transacción en unidades de medida;

- costo de una unidad;

- valor total de la transacción;

- el monto del impuesto especial sobre bienes sujetos a impuestos especiales;

- tasa impositiva;

- el monto del impuesto presentado al comprador y calculado con base en la tasa aplicable;

- país de origen del producto;

- numeración de la declaración en aduana.

Marco legislativo

Por ley, la factura se reconoce como el documento principal a efectos del IVA. Todos los aspectos relacionados con el registro de una cuenta se detallan en el artículo 169 del Código Fiscal de la Federación de Rusia.

El comprador, que es contribuyente del impuesto sobre el valor añadido, debe recibir esta factura del vendedor para obtener el derecho a la deducción fiscal.

Al mismo tiempo, la presencia de dicho documento no constituye prueba de la transferencia de bienes o la prestación de servicios.

Para ello es aplicable un certificado de aceptación.

Una factura no se considera documentación primaria, ya que no contiene todas las características obligatorias reflejadas en el Código Fiscal de la Federación de Rusia.

Un punto de vista similar también está presente en.

Desde octubre de 2014, los contribuyentes bajo OSNO tienen la oportunidad de no presentar facturas a los morosos del IVA. Por qué es necesario formalizar previamente por escrito el correspondiente acuerdo.

besándose documentación primaria, el vendedor asigna el importe del IVA, al igual que el comprador al registrarse.

Al vender bienes/servicios a la población, también surge una situación en la que no se emite una factura. Esta disposición figura en el párrafo 7 del artículo 168 del Código Tributario.

Los morosos del IVA deben generar datos de factura cuando:

- convertirse en agentes fiscales;

- desempeñar el papel de intermediarios.

En tales circunstancias, el evasor de impuestos presenta una declaración de IVA y paga el importe del impuesto al presupuesto.

Las entidades exentas del pago del IVA por las causas enumeradas en el artículo 145 del Código Tributario presentan factura sin resaltar monto del impuesto. El documento está marcado “Sin IVA” (cláusula 5 del artículo 168 del Código Tributario).

También es necesario tener en cuenta este matiz: cuando un acuerdo bilateral adecuado lo redactan personas que no pagan el IVA o están exentas de pagarlo, no se generan facturas.

Pero algunos contribuyentes que han elegido el régimen “ingresos menos gastos” tienen derecho a añadir el IVA a los gastos ().

Y sin factura, si firma un acuerdo para no utilizarla, pueden surgir dificultades durante el registro.

Pero este matiz fue aclarado oportunamente por el Ministerio de Finanzas. Como base documental, al ingresar información en la línea de gastos, se puede utilizar otro documento que resalte el valor total del IVA.

¿Cuándo se emite una factura?

Existe un plazo predeterminado para presentar una factura. Pero la legislación no prevé responsabilidad en caso de incumplimiento de los plazos establecidos para la transferencia de una cuenta.

Sobre las condiciones cambiantes contrato de trabajo por iniciativa del empleador en materia de salarios, .

Para ajustar el valor primario, se emite una factura corregida, completada como forma estándar documento.

Todo contador, tarde o temprano, se enfrenta a pagos por adelantado (ya sea a sus proveedores o adelantos de los compradores) y, en teoría, sabe que, de acuerdo con los requisitos del Código Fiscal de la Federación de Rusia (artículo 154, párrafo 1; artículo 167, párrafo 1, párrafo 2). ) El IVA deberá calcularse sobre el pago anticipado en la fecha de su recepción. Nuestro artículo de hoy trata sobre cómo hacer esto en la práctica con facturas anticipadas en el programa 1C 8.3.

Realizar los ajustes iniciales

Echemos un vistazo políticas contables empresa y comprobar si nuestro régimen fiscal es el correcto: OSNO. En la sección "Impuestos e Informes" de la pestaña "IVA", el programa nos ofrece varias opciones para registrar facturas anticipadas (Fig. 1) (necesitamos esta configuración cuando actuamos como vendedor).

Es posible que no registremos facturas anticipadas en 1C si:

- el anticipo fue acreditado dentro de los cinco días;

- el anticipo se acreditó hasta fin de mes;

- el anticipo se acreditó hasta el final del período impositivo.

Es nuestro derecho elegir cualquiera de ellos.

Analicemos la compensación de los anticipos emitidos y los anticipos del comprador.

Contabilización en 1C de anticipos emitidos.

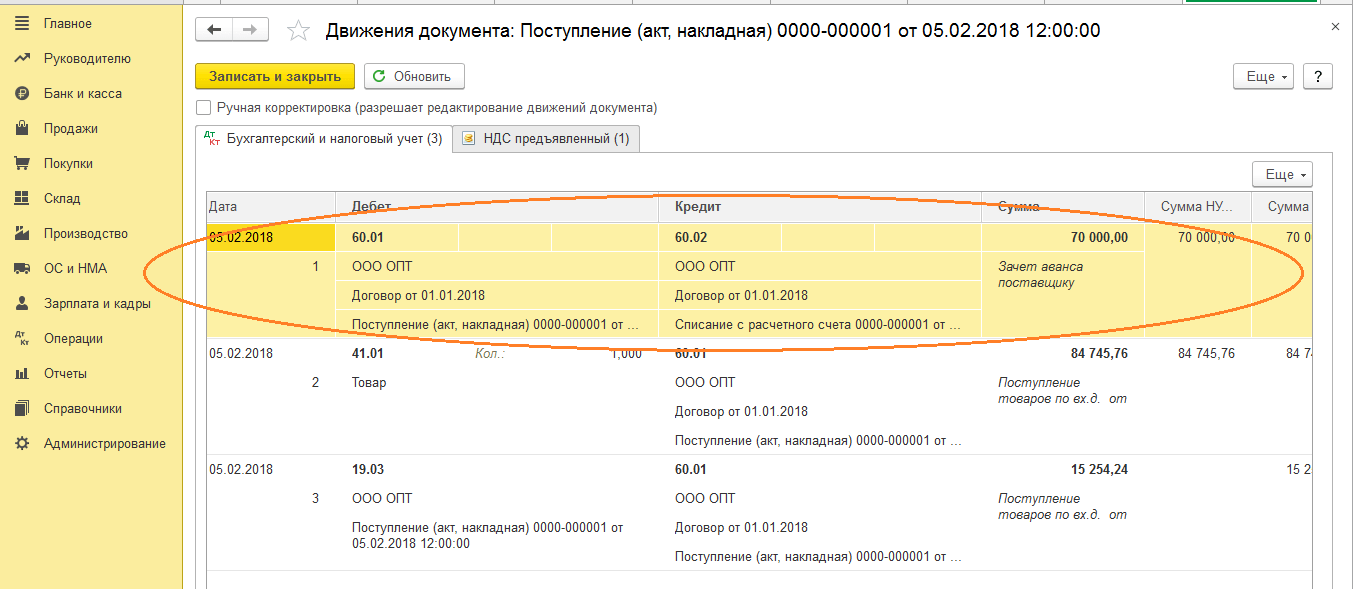

Por ejemplo, tomemos organización comercial Buttercup LLC (nosotros), que celebró un acuerdo con la empresa mayorista OPT LLC para el suministro de bienes. Según los términos del contrato, pagamos al proveedor un anticipo del 70%. Después de lo cual recibimos la mercancía y la pagamos en su totalidad.

En BP 3.0 emitimos un extracto bancario “Débito de cuenta corriente” (Fig. 2).

Preste atención a los detalles importantes:

- tipo de transacción “Pago al proveedor”;

- contrato (al publicar mercancías, el contrato debe ser idéntico al extracto bancario);

- tasa de interés del IVA;

- compensación del anticipo con IVA automáticamente (indicamos un indicador diferente en casos excepcionales);

- Al contabilizar un documento debemos recibir correspondencia de 51 facturas con la factura anticipada del proveedor, en nuestro ejemplo es 62.02. De lo contrario, no se emitirá una factura por el pago anticipado en 1C.

Una vez recibido el pago, OPT LLC nos emite una factura anticipada, que también debemos publicar en nuestro programa 1C (Fig. 3).

Sobre esta base, tenemos derecho a aceptar como deducción el importe del IVA sobre el anticipo.

Gracias a la casilla de verificación “Reflejar la deducción del IVA en el libro de compras”, la factura pasa automáticamente al libro de compras y al contabilizar el documento recibimos un asiento contable con la formación de la factura 76.VA. Tenga en cuenta que el código de tipo de transacción 02 lo asigna el programa de forma independiente.

El mes que viene, OPT LLC nos envía la mercancía, la recibimos en el programa mediante el documento "Recepción de mercancía" y registramos una factura. No corregimos cuentas para liquidaciones con la contraparte; seleccionamos "Automático" para el pago de la deuda. Al contabilizar el documento “Recepción de mercancías”, debemos recibir una contabilización de la compensación del anticipo (Fig. 4).

Al completar el documento "Creación de asientos en el libro de ventas" para febrero, recibimos la finalización automática de la pestaña "Restauración del IVA" (Fig. 5), y esta cantidad de IVA restaurado termina en el libro de ventas para el período del informe con el código de transacción. 22.

Para reflejar el pago final al proveedor, podemos copiar y publicar un documento existente "Cancelación de la cuenta corriente", indicando el monto requerido.

Creamos un libro de compras, que refleja el monto de nuestra deducción del IVA por pago anticipado con el código 02, y un libro de ventas, donde vemos el monto del IVA restaurado después de recibir la mercancía con el código de tipo de transacción 21.

Contabilización en 1C de anticipos recibidos

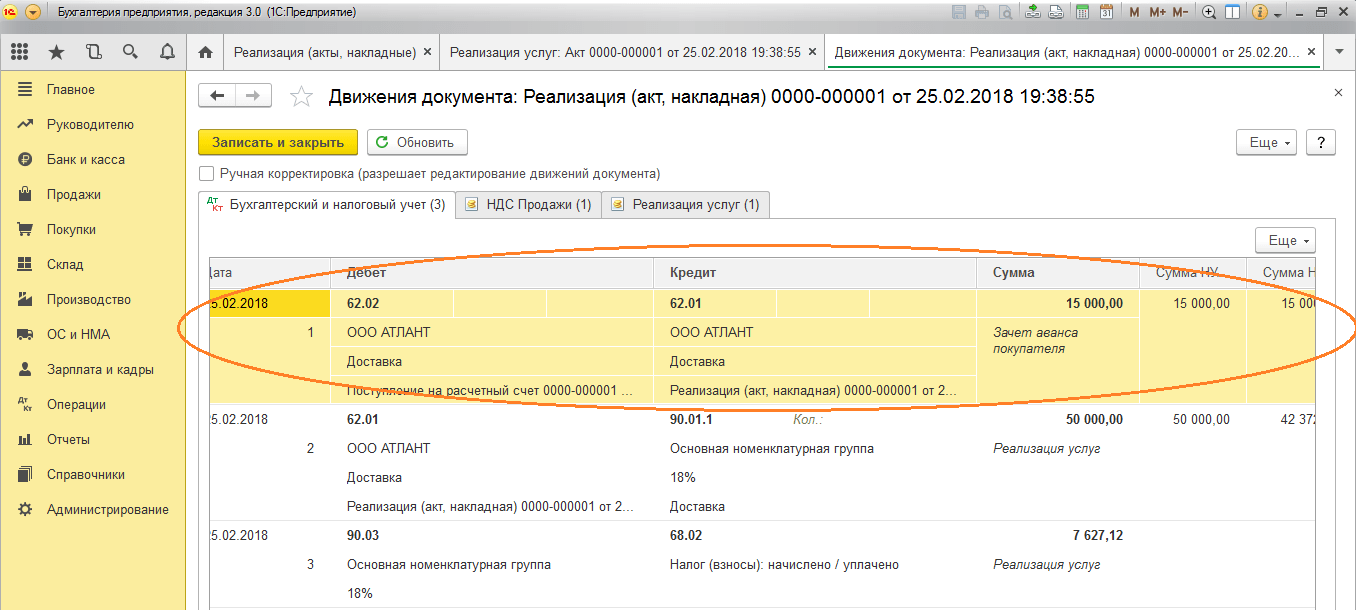

Por ejemplo, tomemos una organización que conocemos, LLC "Lutik" (nosotros), que celebró un acuerdo con la empresa LLC "Atlant" para la prestación de servicios de entrega de mercancías. Según los términos del acuerdo, el comprador de Atlant LLC nos paga un anticipo del 30%. Después de lo cual le brindamos el servicio necesario.

El método de trabajo en el programa es el mismo que en la versión anterior.

Formalizamos la recepción de un anticipo en 1C del comprador con el documento “Recibo a cuenta corriente” (Fig.6), seguido del registro de una factura anticipada, que nos da asientos contables para calcular el IVA sobre pagos anticipados (Fig. 7).

Puede registrar una factura para un anticipo en 1C directamente desde el documento "Recibo a la cuenta corriente", o puede utilizar el procesamiento "Registro de facturas para un anticipo", que se encuentra en el "Banco y caja". sección. En cualquier caso, pasa inmediatamente al libro de ventas.

Al momento del documento “Venta de servicios”, se acreditará el anticipo del comprador (Fig.8), y cuando se ejecute el documento “Creación de asientos en el libro de compras” (Fig.9), el monto del IVA sobre el anticipo recibido. se descontará, se cierra la cuenta 76.AB (Fig. .10).

Para comprobar los frutos de su trabajo, un contador normalmente sólo necesita crear libros de compras y ventas, así como analizar el informe "Análisis contable del IVA".

¡Trabaja en 1C con mucho gusto!

Si aún tiene preguntas sobre facturas anticipadas en 1C 8.3, no dude en consultarnos en la línea dedicada. Trabajan los 7 días de la semana y ayudarán en las situaciones más difíciles en materia fiscal y contable.

Factura anticipada: las reglas de emisión para 2018-2019 se analizarán más adelante en el artículo. La factura anticipada tiene sus propias particularidades. Todo contador debería saberlo. Contador del vendedor: para preparar una factura en momento correcto y a tiempo y sin problemas con los impuestos adeudados. Contador del comprador, para no recibir reclamaciones por deducciones. Entonces comencemos.

¿Qué es una factura anticipada?

¿Cuáles son las características específicas de un documento como una factura anticipada y en qué se diferencia de otros tipos de facturas, en particular las facturas de "envío" que son familiares para muchos pagadores?

Tras un examen detallado de lo dispuesto en el art. 169 del Código Fiscal de la Federación de Rusia, que introduce las facturas como categoría legal, se puede afirmar que el legislador distingue 3 tipos de facturas.

- Un documento que se emite tras la venta real de bienes (ejecución de un trabajo, prestación de servicios) o transferencia de derechos de una entidad a otra. Los requisitos para su contenido se especifican en el inciso 5 del art. 169 del Código Fiscal de la Federación de Rusia. Extraoficialmente, estas facturas se denominan facturas de “envío”.

- Factura que el proveedor debe emitir al comprador al recibir el pago por adelantado de bienes o trabajos. Los requisitos para su estructura están contenidos en el inciso 5.1 del art. 169 del Código Fiscal de la Federación de Rusia. Facturas de este tipo Estos son los de avanzada.

- Factura de ajuste: se introdujo en el Código Fiscal de la Federación de Rusia como categoria legal Ley de 19 de julio de 2011 No. 245. Interviene si el proveedor ha reducido el precio o el volumen de la mercancía, con el fin de aclarar los datos relevantes.

Lea más sobre facturas de ajuste en el artículo. “¿Qué es una factura de ajuste y cuándo se necesita?” .

Es interesante que en las disposiciones contenidas en el apartado 1 del art. 169 del Código Fiscal de la Federación de Rusia, la factura de ajuste se asigna claramente a una categoría independiente. La clasificación de facturas en facturas de envío y anticipadas se lleva a cabo en el Código Fiscal de la Federación de Rusia de forma algo velada, pero de hecho está presente.

Así, el legislador prevé la siguiente clasificación de facturas:

- factura regular;

- un documento redactado por el vendedor tras la transferencia por parte del cliente de un anticipo de la mercancía;

- factura de ajuste.

Consideremos con más detalle para qué se puede utilizar una factura anticipada.

Finalidad de las facturas anticipadas

Una factura es una fuente que sirve de base legal para que la empresa que compra un producto (obra, servicio) acepte el monto del IVA incluido en la estructura del precio de venta como una deducción prevista por la ley. El legislador en el apartado 3 del art. 168 del Código Fiscal de la Federación de Rusia instruye directamente al vendedor a enviar este documento al comprador al recibir el pago por adelantado de los bienes entregados (obra o servicio), así como cuando el proveedor realmente cumple con sus obligaciones.

Teniendo en mano una factura anticipada, la organización compradora puede, como si tuviera un documento de envío, ejercer el derecho a deducir el IVA (cláusula 12 del artículo 171 del Código Fiscal de la Federación de Rusia).

Por tanto, los documentos de anticipo y de envío tienen el mismo significado jurídico. El legislador ha establecido la forma en que deben redactarse; su estructura se encuentra en el Apéndice 1 del Decreto del Gobierno de la Federación de Rusia del 26 de diciembre de 2011 No. 1137.

Puede descargar el formulario de factura en nuestro sitio web.

A su vez, para la factura de ajuste también se fija forma especial- en el Apéndice 2 de la Resolución No. 1137.

Puede descargar el formulario de factura de ajuste en nuestro sitio web.

Existen 2 criterios principales para distinguir entre facturas anticipadas y de envío:

- momento de preparación (se redacta un documento anticipado al recibir un pago anticipado por parte del vendedor, un documento de envío al momento de la venta de la mercancía o la finalización del trabajo);

- integridad de la cumplimentación (la información en algunos de los puntos de la factura anticipada no siempre se puede introducir por razones objetivas, y el legislador esto lo tiene en cuenta).

Estudiemos los detalles de ambos criterios con más detalle.

¿Cuándo se emite una factura anticipada y cómo se registra?

Como señalamos anteriormente, el legislador exige que el proveedor genere una factura para el comprador al momento de la venta de bienes, la ejecución del trabajo, la prestación de servicios o al recibir un anticipo de las obligaciones pertinentes.

Hay excepciones a esta regla. De conformidad con el párrafo 3-5 del párrafo 1 del art. 154 del Código Fiscal de la Federación de Rusia, cláusula 17 de las Reglas para llevar un libro de ventas, las facturas anticipadas no se redactan si:

- el período de producción de bienes es superior a 6 meses;

- bienes (trabajo, servicios) de conformidad con el inciso 1 del art. 164 del Código Fiscal de la Federación de Rusia están gravados a una tasa del 0%;

- Los bienes, obras y servicios no están sujetos al IVA o están exentos de impuestos de conformidad con el art. 149 Código Fiscal de la Federación de Rusia;

- El contribuyente recibió una exención en virtud del art. 145, 145.1 Código Fiscal de la Federación de Rusia.

El momento de la generación real de las facturas por adelantado y de envío puede diferir debido a la discrepancia entre el momento de la transferencia del pago anticipado de la mercancía y su venta. Sin embargo, en ambos casos, el documento correspondiente debe redactarse con 5 días de antelación, desde el momento del primer o segundo evento (cláusula 3 del artículo 168 del Código Fiscal de la Federación de Rusia).

Una factura de cualquier tipo debe emitirse en 2 copias: la primera se entrega al comprador, la segunda permanece en la empresa y está sujeta a registro en el libro de ventas (cláusula 2 del Apéndice 5 de la Resolución No. 1137).

Lea sobre algunos de los matices de mantener un libro de ventas en esteartículo .

Cabe señalar que el legislador obliga a los vendedores a proporcionar facturas a los compradores, pero no prevé mecanismos de responsabilidad por el incumplimiento de las instrucciones pertinentes. Sin embargo, el comprador tiene derecho a solicitar una factura a una contraparte sin escrúpulos a través de los tribunales.

Características de completar una factura de muestra para un pago por adelantado

La factura del anticipo debe contener (según los requisitos del párrafo 5.1 del artículo 169 del Código Fiscal de la Federación de Rusia):

- fecha de preparación del documento, número de serie (deben incluirse en la línea 1);

- información sobre el vendedor y el cliente: nombres de las empresas, sus direcciones, TIN, KPP (en las líneas 2, 2a, 2b, 6, 6a, 6b);

- datos del documento de pago que confirma la transferencia del anticipo: número y fecha (registrados en la línea 5);

- el nombre de la moneda de liquidación, así como su código, de acuerdo con OKV (línea 7);

- el nombre del producto/trabajo por el cual se paga el anticipo, tal como aparece en el acuerdo entre organizaciones (en la columna 1);

- el tipo del IVA establecido para un tipo específico de producto - y debe designarse como calculado - 10/110 o 18/118, y no 10 y 18% (en la columna 7);

- el monto del IVA calculado: en rublos y kopeks sin redondeo (en la columna 8);

- el monto del prepago recibido, también en rublos y kopeks (en la columna 9).

Puede descargar una muestra de una factura anticipada completa en nuestro sitio web.

El requisito de indicar los montos del IVA y los pagos anticipados en rublos y kopeks sin redondeo se establece en la cláusula 3 de las Reglas para completar facturas, carta del Ministerio de Finanzas de la Federación de Rusia del 22 de abril de 2014 No. 03-07- 07/18585. Esta regla también se aplica a las facturas de envío.

Con toda probabilidad, el proveedor no dispondrá de información para el resto de columnas de la factura anticipada en el momento de redactar el documento. En realidad, no es necesario indicarlo si se siguen las disposiciones contenidas en la cláusula 5.1. Arte. 169 del Código Fiscal de la Federación de Rusia. A su vez, al completar una factura de envío, es posible que estén disponibles, como información sobre el remitente y el destinatario, registrada en las líneas 3 y 4. Deberán indicarse en el documento correspondiente de la misma forma que el resto de la información requerida de conformidad con el apartado 5 del art. 169 del Código Fiscal de la Federación de Rusia.

Entonces, las diferencias fundamentales entre una factura anticipada y una factura de envío son:

- en requisitos menos estrictos del legislador para su llenado (lo que puede explicarse por el hecho de que el contribuyente puede no contar con alguna información prevista en la estructura del formulario, el cual está aprobado por Resolución N° 1137);

- la necesidad de indicar la tasa del IVA en el documento como una tasa estimada, en el formato 18/118 o 10/110.

Al mismo tiempo, ambos tipos de facturas tienen la misma fuerza jurídica en cuanto al ejercicio por parte del comprador del bien del derecho a deducir el IVA.

Llenar una factura anticipada: matices

Hay una serie de matices a los que conviene prestar atención a la hora de generar una factura según el esquema especificado.

El Ministerio de Finanzas de la Federación de Rusia, en carta No. 03-07-11/427, emitida el 16 de octubre de 2012, opina que los números de serie de las facturas anticipadas deben incluirse en una lista única con los establecidos para el envío. facturas. Esto es bastante lógico, desde el punto de vista de que este tipo de facturas están destinadas a realizar las mismas acciones legales en cuanto al ejercicio por parte del comprador del derecho a deducir el IVA.

Lea sobre la numeración de facturas desordenadas.

En algunos casos, se recibe un pago por adelantado del comprador incluso antes de que se conozcan los nombres de los bienes, obras y servicios que se incluirán en la columna 1 de la factura de tipo anticipado. La carta N° 03-07-09/22 del Ministerio de Hacienda, emitida el 26 de julio de 2011, contiene la opinión de que en tales casos, la factura debe reflejar el nombre general del producto (por ejemplo, “confitería”).

Si se recibe un anticipo para bienes que se venden a tasas del 10 y 18%, en la factura anticipada debe resaltar grupos de bienes y para cada grupo ingresar la tasa impositiva correspondiente: 18/118 o 10/110 (cláusula 1 de la carta del Ministerio de Hacienda No. 03-07-15/39 del 06/03/2009).

Te contamos qué problemas tendrán el vendedor y el comprador si no se hace esto.

Cabe señalar que los empleados de la organización responsable del flujo de documentos, para la conveniencia de almacenar y utilizar facturas anticipadas, tienen derecho a indicar información adicional en líneas y columnas adicionales que no cambian la forma de la factura (cláusula 9 del Reglas para completar facturas, cartas del Ministerio de Finanzas de la Federación de Rusia con fecha 08/04/2016 No. 03-07-09/20121, con fecha 26/02/2016 No. 03-07-09/10933, con fecha 11 /24/2015 N° 03-07-09/68169, de fecha 08/04/2016 N° 03-07-09/20121).

La factura anticipada debe estar firmada por el director de la empresa y el jefe de contabilidad (o los empleados que los reemplacen). Si la empresa es propiedad de un empresario individual, entonces él o su persona autorizada debe firmar el documento, pero en cualquier caso, los detalles del certificado de propiedad deben indicarse en la factura. registro estatal este empresario individual. Las mismas reglas se aplican a las facturas de envío y ajuste.

Resultados

Cuando se recibe el pago por adelantado, el proveedor debe emitir una factura anticipada en el formulario utilizado para las facturas de envío. Este documento sirve para calcular el impuesto del vendedor y deducir el IVA del comprador. La peculiaridad de emitir una factura anticipada es que indica la tasa impositiva estimada y pueden faltar algunos indicadores inherentes a una factura de envío. Se requiere mayor atención al preparar facturas cuando se reciben anticipos por bienes, obras y servicios gravados con diferentes tipos impositivos.