Formularz 3-NDFL to deklaracja podatkowa, którą wszyscy obywatele, którzy niezależnie uzyskali dochód w 2018 r. (Sprzedana nieruchomość, otrzymali duże prezenty, wynajęte mieszkanie), muszą złożyć w Federalnej Służbie Podatkowej. Informujemy, że w 2019 roku obowiązuje nowy formularz. Jak wypełnić deklarację 3-NDFL za 2018 rok i czym ten raport różni się dla zwykłych osób od deklaracji składanej przez indywidualnych przedsiębiorców, prawników i notariuszy - odpowiedzi znajdują się w materiale serwisu.

Podatek od dochodów osobistych musi być płacony państwu przez wszystkich obywateli, którzy uzyskują dochody w Rosji. Zazwyczaj agenci podatkowi zajmują się potrąceniem podatku u źródła i przekazaniem go do budżetu. Są to pracodawcy podatników lub te organizacje, które wypłacały im dochody. Ci sami agenci podatkowi informują Federalną Służbę Podatkową o wypłaconych kwotach i pobranym od nich podatku. Jeżeli jednak obywatel uzyskał dochody we własnym zakresie i nie posiada pełnomocnika podatkowego do żadnej czynności, a także jeżeli jest indywidualnym przedsiębiorcą na powszechnym systemie podatkowym, to sam jest zobowiązany do zgłoszenia i zapłaty podatku. Z artykułu dowiesz się jak wypełnić PIT od 3 osób, kiedy go złożyć, a także możesz pobrać przykładowe wypełnienie.

Co to jest formularz 3-NDFL

Deklaracja 3-NDFL zatwierdzona zarządzeniem Federalnej Służby Podatkowej Rosji z dnia 03.10.2018 r. Nr ММВ-7-11/. Zmiany są związane z szeroko zakrojonymi poprawkami wprowadzonymi do rozdziału 23 Kodeksu podatkowego Federacji Rosyjskiej w zakresie odliczeń i opodatkowania nieruchomości osób fizycznych. Za rok 2018 podatnicy muszą zgłaszać się na nowym formularzu, dlatego tak ważne jest zapoznanie się z funkcjami jego wypełniania.

Obecna deklaracja została zmniejszona objętościowo w stosunku do formularza stosowanego przed 2019 r.: teraz jest to formularz składający się z 13 stron, wśród których znajduje się tradycyjna strona tytułowa i dwie główne sekcje. Jednocześnie pierwsza sekcja zajmuje tylko jedną stronę i muszą ją wypełnić wszyscy respondenci, a druga sekcja wraz z wnioskami (których jest 8) zajmuje 9 stron, ale są one wypełniane tylko wtedy, gdy to informacje, które powinny być w nich wskazane, w zależności od statusu podatnika.

Deklaracja podatku dochodowego od osób fizycznych jest rocznym formularzem sprawozdawczym, jednak ma ona na celu nie tylko poinformowanie Federalnej Służby Podatkowej o dochodach otrzymanych w celu zapłacenia od nich podatku, ale także w celu ewentualnego otrzymania odliczeń podatkowych.

Kto musi złożyć ten raport

Wypełnienie deklaracji 3-NDFL jest obowiązkowe w przypadku uzyskiwania dochodów, od których konieczne jest obliczenie i zapłacenie podatku dochodowego od osób fizycznych, a także otrzymania zwrotu części podatku wpłaconego wcześniej do budżetu. Na żądanie Ordynacji podatkowej Federacji Rosyjskiej deklarację Z-NDFL na koniec roku należy złożyć przez:

- indywidualni przedsiębiorcy (IP) w powszechnym systemie podatkowym;

- adwokaci i notariusze, którzy założyli prywatne kancelarie;

- głowy gospodarstw rolnych (chłopskich);

- rezydenci podatkowi Federacji Rosyjskiej, którzy uzyskali dochody w roku sprawozdawczym w innych krajach (są to osoby, które faktycznie mieszkały w Rosji przez co najmniej 183 dni w roku, ale otrzymywały środki z zagranicznych źródeł poza nią);

- obywatele, którzy uzyskiwali dochody z wynajmu swojej nieruchomości lub z wykonywania umów OWZ (o ile klient nie dopełnił obowiązku agenta podatkowego). Ponadto przy sprzedaży nieruchomości składane jest zeznanie podatkowe od dochodów osobistych (formularz 3-NDFL). Choć zadeklarowanie uzyskiwania dochodów jest w tym przypadku obowiązkowe, podatek trzeba będzie zapłacić, pod warunkiem, że podatnik posiadał je krócej niż ustalony minimalny okres trzech lat. Jeśli chodzi o nieruchomości, przy sprzedaży mieszkania (domu) będziesz musiał zapłacić podatek dochodowy:

- posiadane krócej niż 5 lat, jeśli zostały nabyte po 01.01.2016;

- w posiadaniu krócej niż 3 lata, jeżeli nieruchomość została zakupiona przed 01.01.2016 r. lub otrzymana w drodze spadku, jako dar, na podstawie umowy o dożywocie z osobą pozostającą na utrzymaniu, w wyniku prywatyzacji.

Obywatele, którzy wygrali w loterii lub loterii sportowej, również muszą zapłacić podatek od wysokości swojej wygranej, jednak w stosunku do nich organizatorzy tych promocji i losowań działają jak agenci podatkowi, którzy wypłacili im kwotę wygranej. Jeśli jednak prezent został otrzymany w naturze, zwycięzca musi sam zapłacić od niego podatek. W takim przypadku również będzie musiał wypełnić i złożyć raport.

Termin i sposób złożenia raportu

Ogólny termin złożenia raportu upływa 30 kwietnia roku następującego po roku sprawozdawczym. Istnieją trzy sposoby wysłania raportu do służby podatkowej w miejscu rejestracji podatnika:

- złożyć raport bezpośrednio do kontroli FTS osobiście lub przez przedstawiciela;

- wysłać papierowy formularz pocztą;

- złożyć raport online na stronie internetowej służby podatkowej lub za pomocą usług specjalnych.

Termin dotyczy tylko przedsiębiorców indywidualnych, prawników, kierowników gospodarstw chłopskich, notariuszy i obywateli deklarujących dochody. Aby otrzymać ulgę podatkową, deklarację można złożyć w dowolnym dogodnym terminie.

Funkcje rejestracji deklaracji

Przy wypełnianiu formularza sprawozdania nie wolno dokonywać błędów i poprawek, ponadto w przypadku ręcznego wypełniania formularza można używać wyłącznie atramentu czarnego lub niebieskiego. W takim przypadku należy osobno zwrócić uwagę na różne wymagania dotyczące ręcznego i maszynowego wypełniania formularza:

- Przy ręcznym wypełnianiu formularza wszystkie pola tekstowe i numeryczne (imię i nazwisko, NIP, kwoty itp.) należy pisać od lewej do prawej, zaczynając od komórki najbardziej wysuniętej na lewo, drukowanymi literami zgodnie ze wzorem, który można znaleźć na stronie internetowej Federalnej Służby Podatkowej. Litery powinny być równe i jak najbardziej zbliżone do wzoru. Jeżeli po wypełnieniu wiersza znajdują się puste komórki, należy wstawić w nie kreski do samego końca pola. Jeżeli któreś pole nie zostało wypełnione, to kreski również powinny znajdować się we wszystkich jego komórkach.

- Wypełnienie deklaracji 3-NDFL na komputerze wymaga wyrównania wszystkich wartości liczbowych do prawej. Zaleca się używanie wyłącznie czcionki Courier New o rozmiarze ustawionym od 16 do 18.

Jeśli jedna strona sekcji lub formularza nie wystarczy do pełnego odzwierciedlenia wszystkich informacji, należy użyć wymaganej liczby dodatkowych stron z tej samej sekcji.

Zarówno w odręcznej, jak i drukowanej wersji raportu wszystkie kwoty muszą być wskazane w kopiejkach. Wyjątkiem jest sama kwota podatku, którą należy zaokrąglić do pełnych rubli zgodnie ze zwykłą regułą arytmetyczną - jeśli suma jest mniejsza niż 50 kopiejek, wówczas są odrzucane, zaczynając od 50 kopiejek i więcej, zaokrąglając w górę do pełnych rubel. Dochody lub wydatki, które zgodnie z dokumentami są obliczane w walucie obcej, w celu uwzględnienia w sprawozdaniu należy przeliczyć na ruble po kursie Banku Centralnego Federacji Rosyjskiej w dniu ich faktycznego otrzymania. Informacje podane w oświadczeniu muszą być potwierdzone dokumentami, których kopie są dołączone do oświadczenia. Aby wymienić dokumenty dołączone do podatku dochodowego od 3 osób, możesz sporządzić rejestr w dowolnej kolejności.

Wszystkie strony formularza muszą być kolejno ponumerowane poprzez wypełnienie pola „Strona” zaczynając od 001 (strona tytułowa). Na stronie tytułowej należy podać liczbę stron oraz liczbę dokumentów dodatkowych.

W innych podanych aplikacjach:

- kody dochodów ze źródeł w Federacji Rosyjskiej i poza granicami kraju;

- kody nazwy obiektu (na przykład mieszkanie lub działka);

- kody rodzaju podatnika ubiegającego się o odliczenie podatku;

- kody typów operacji.

Próbka wypełnienia 3-NDFL dla IP

Strona tytułowa

W rubryce „NIP” w tytule i na wszystkich pozostałych stronach należy podać prawidłowy numer identyfikacyjny podatnika – pozwanego. Jeżeli raport składany jest po raz pierwszy, to w kolumnie „Numer korekty” należy wskazać 000, a jeżeli składany jest ponownie już poprawiony dokument, to w tej kolumnie należy wpisać numer porządkowy korekty. W kolumnie „Okres podatkowy (kod)” należy podać kod okresu sprawozdawczego, dla sprawozdawczości rocznej jest to kod 34. Jeżeli deklaracja nie jest składana za rok, należy podać następujące wartości:

- pierwszy kwartał - 21;

- pół roku - 31;

- dziewięć miesięcy - 33.

Pole „Sprawozdawczy okres rozliczeniowy” ma na celu wskazanie roku, za który deklarowany jest dochód. Dodatkowo należy poprawnie wypełnić kolumnę „Przekazano do organu podatkowego (kod)”, w której należy wpisać czterocyfrowy numer organu podatkowego, w którym podatnik jest zarejestrowany do celów podatkowych. W tym kodzie pierwsze dwie cyfry to numer regionu, a ostatnie to bezpośredni kod inspekcji FTS.

Ważnym polem, na które należy zwrócić uwagę podczas wypełniania strony tytułowej, jest kod kategorii podatnika w deklaracji 3-NDFL. Wszystkie zastosowane wartości podane są w Załączniku nr 1 do procedury wypełniania protokołu. Tutaj jest kilka z nich:

- IP-720;

- notariusz - 730;

- prawnik - 740;

- osoby bez statusu IP - 760;

- rolnik - 770.

O sobie podatnik musi podać nazwisko, imię, patronimię, datę urodzenia (pełną), miejsce urodzenia (jak wpisano w paszporcie), dane samego paszportu. Nie trzeba już podawać adresu stałego zameldowania w miejscu zamieszkania.

Dokumenty tożsamości posiadają własny system kodowania, który określa Załącznik nr 2 do procedury wypełniania formularza zgłoszeniowego:

- paszport obywatela Federacji Rosyjskiej - 21;

- akt urodzenia - 03;

- dowód wojskowy - 07;

- zaświadczenie tymczasowe wydawane w zamian za legitymację wojskową - 08;

- paszport cudzoziemca - 10;

- zaświadczenie o merytorycznym rozpatrzeniu wniosku o uznanie osoby za uchodźcę na terytorium Federacji Rosyjskiej - 11;

- zezwolenie na pobyt w Federacji Rosyjskiej - 12;

- zaświadczenie o uchodźcy - 13;

- tymczasowy dowód osobisty obywatela Federacji Rosyjskiej - 14;

- zezwolenie na pobyt czasowy w Federacji Rosyjskiej - 15;

- zaświadczenie o tymczasowym azylu w Federacji Rosyjskiej - 18;

- akt urodzenia wydany przez uprawniony organ państwa obcego - 23;

- dowód osobisty żołnierza Federacji Rosyjskiej, legitymacja wojskowa oficera rezerwy - 24;

- inne dokumenty - 91.

Pole „Status podatnika” ma na celu wskazanie rezydencji, cyfra 1 w nim oznacza, że podatnik jest rezydentem Federacji Rosyjskiej, a cyfra 2 oznacza, że podatnik nie jest rezydentem Federacji Rosyjskiej. Również na stronie tytułowej należy wskazać całkowitą liczbę arkuszy w raporcie, umieścić podpis i datę jego wypełnienia.

Jeśli raport jest składany przez przedstawiciela, wskazane są jego pełne dane. Dodatkowo taka osoba musi dołączyć do deklaracji 3-NDFL kopię dokumentu potwierdzającego jej uprawnienia.

Wypełnienie pozostałych arkuszy 3-osobowego podatku dochodowego

Z pozostałych arkuszy podatnik musi wypełnić te, które zawierają informacje. Obowiązkowe jest jedynie wypełnienie przez wszystkich rubryki 1 „Informacja o wysokości podatku należnego (dopłaty) do budżetu / podlegającego zwrotowi z budżetu”. Musi podać odpowiednie dane dotyczące wysokości podatku dochodowego od osób fizycznych lub odliczenia.

Wypełniając tę sekcję, należy zwrócić uwagę na wskazanie właściwego CCC do zapłaty podatku i jego rodzaju. Nie zmieniło się to w 2019 roku. Ponadto należy pamiętać, że na każdej wypełnionej stronie należy podać nazwisko i inicjały, a także jej numer seryjny.

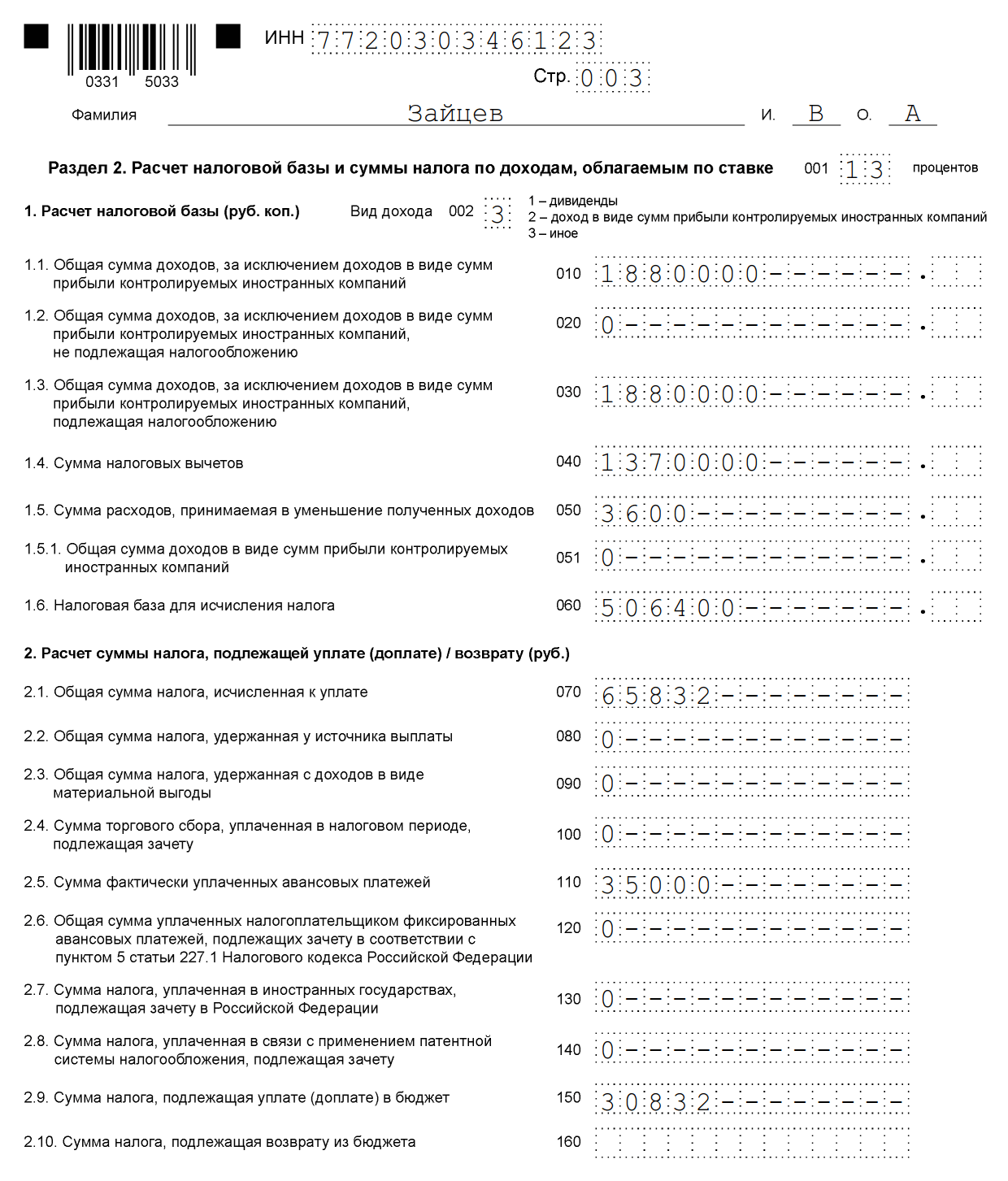

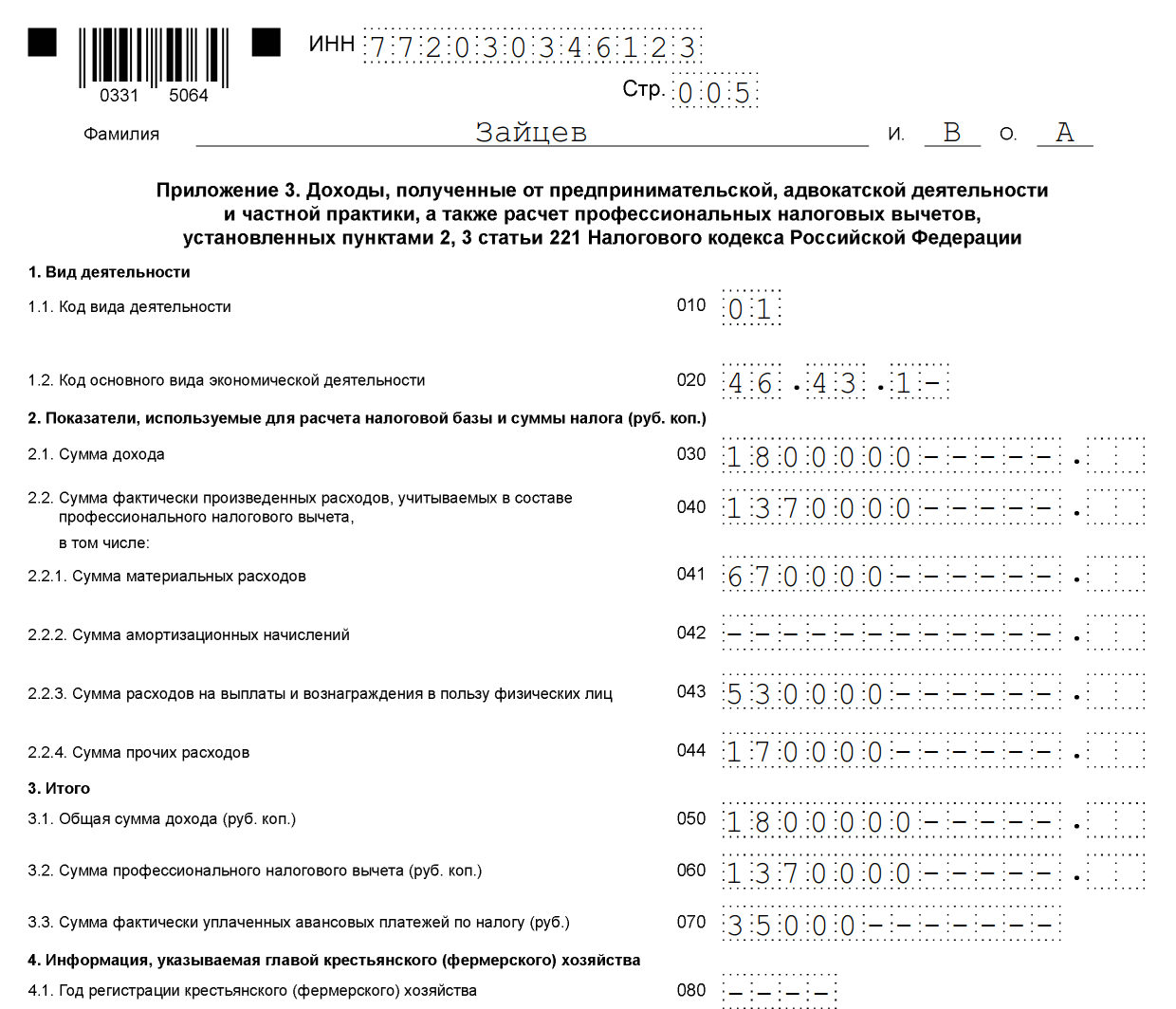

Jako przykład wypełnienia 3-NDFL można przytoczyć dane indywidualnego przedsiębiorcy dotyczące ogólnego systemu podatkowego. Ten IP w 2018 roku uzyskał dochód z działalności przedsiębiorczej w wysokości 1 800 000 rubli. Ponadto ma prawo zastosować profesjonalne odliczenie podatkowe w wysokości 1 370 000 rubli. Jej członkami byli m.in.

- wydatki materiałowe - 670 000 rubli;

- płatności z tytułu umów o pracę - 530 000 rubli;

- inne wydatki - 170 000 rubli.

Na rok 2018 IP przekazał do budżetu 35 000 rubli. zaliczki na podatek dochodowy od osób fizycznych. Przedsiębiorca jest uczestnikiem spółki inwestycyjnej na podstawie umowy. I otrzymywał dochody ze sprzedaży papierów wartościowych, które posiadał przez mniej niż trzy lata.

Indywidualny przedsiębiorca musi wypełnić stronę tytułową oświadczenia oraz rubrykę 1. Dodatkowo wypełnia rubrykę. 2, dodatki 1, 3 i 8.

Sekcja 2

Załącznik 1 „Dochód ze źródeł w Federacji Rosyjskiej”

Załącznik 3 „Dochody uzyskiwane z działalności gospodarczej, adwokatury i prywatnej praktyki”

Załącznik 8

Przykładowe wypełnienie deklaracji dla osób fizycznych 3-NDFL 2019

Zastanów się, jak poprawnie wypełnić deklarację 3-NDFL dla osoby, która nie jest zarejestrowana jako indywidualny przedsiębiorca. Niezależnie od tego, jakie dochody deklaruje obywatel i czy zamierza wystąpić o odliczenie podatku, będzie musiał wypełnić stronę tytułową, sekcje 1 i 2 formularza. W razie potrzeby informacje są rejestrowane we wniosku o deklarację.

Wypełnij wnioski:

- 1 i 7 – przy dokonywaniu odliczenia podatkowego z tytułu zakupu nieruchomości lub odliczenia w związku ze spłatą hipoteki;

- 1 i 6, a także obliczenia do załącznika nr 1 - przy deklarowaniu dochodów ze sprzedaży nieruchomości i innych składników majątkowych;

- 1 - przy wynajmie nieruchomości;

- 1 i 5 – przy ubieganiu się o ulgę podatkową na leczenie, edukację;

- 1 i 5, a także wyliczenie do załącznika nr 5 – aby otrzymać odliczenie wydatków z tytułu umów ubezpieczenia (na życie, emerytury).

Jako przykład przeanalizujmy sytuację, w której obywatel Wołkow Witalij Andriejewicz sprzedał dom za 2,4 miliona rubli, który posiadał przez mniej niż 5 lat (zakupiony po 01.01.2016). Musi zapłacić podatek w wysokości 13%, ale aby zmniejszyć podstawę opodatkowania, natychmiast sporządza odliczenie podatkowe w wysokości 1 miliona rubli. Wpisuje dane na stronie tytułowej, rubryki 1 i 2, zgłoszenia 1 i 6 oraz w kalkulacji dla zgłoszenia 1.

Zaleca się wypełnienie deklaracji dokładnie z wyliczenia i załączników 1 i 6, a następnie wypełnienie strony tytułowej i działów, wskazanie numerów stron. Jest to szczególnie ważne, jeśli wszystkie dane wpisujesz ręcznie, ponieważ w gotowej deklaracji nic nie da się poprawić.

Wypełniamy obliczenia dla dodatku 1 (linia po linii):

- wpisać NIP, nazwisko i inicjały;

- na razie zostaw numer strony;

- 010 - kolumna służąca do wskazania numeru ewidencyjnego nieruchomości. Jest zawarty w dokumentach majątkowych, możesz dowiedzieć się za darmo na podstawie Rosreestr;

- 020 - należy wpisać wartość katastralną obiektu na dzień 1 stycznia roku, w którym dokonano zakupu nieruchomości. Jeżeli nieruchomość nie jest wyceniana w podanym dniu, wstawiany jest myślnik;

- 030 - dochód uzyskany ze sprzedaży, na podstawie umowy;

- 040 - jeśli istnieją dane dotyczące wartości katastralnej, jest ona mnożona przez współczynnik 0,7. Jeśli pole 020 jest puste, to pole 040 pozostaje puste;

- 050 - linia służąca do określenia podstawy opodatkowania. Wybierz z pól 030 i 040 większą wartość.

Przechodzimy do Załącznika 6, który wskazuje wszystkie ulgi podatkowe, na które liczy podatnik. Jeżeli obywatel posiada dokumenty potwierdzające koszty sprzedanej nieruchomości, to wypełnia pole 020. Jeśli ich nie ma, wiersz 010. Jeżeli podatnik nie żąda innych odliczeń, wówczas wartość wskazana w kolumnach 020 lub 010 jest przekazywana do pole 160.

Załącznik nr 1 rozpoczyna się od numeru NIP, nazwiska i inicjałów podatnika. Następnie wpisz:

- 010 - stawka podatku. Dla rezydentów - 13%, dla nierezydentów - 30%;

- 020 - kody rodzajów dochodów wymienione są w załączniku nr 3 do procedury wypełniania deklaracji. W przypadku zadeklarowania dochodu uzyskanego ze sprzedaży nieruchomości można zastosować kod „01” lub „02”. „01” wpisuje się, jeżeli kwota dochodu z tytułu umowy (pole 030 obliczenia do załącznika 1) jest wyższa niż wartość katastralna pomnożona przez współczynnik 0,7 (wartość wpisana w polu 040). Kod „02” jest zapisywany, jeśli wartość w kolumnie 040 jest większa niż w kolumnie 030;

- pola 030-060 przeznaczone są do podania informacji o kupującym. Jeśli nie ma szczegółowych danych, wystarczy wpisać nazwisko i imię, patronimię nowego właściciela;

- w kolumnie 070 należy przenieść wartość zapisaną w wierszu 050 obliczenia do załącznika 1;

- pole 080 pozostaje puste, ponieważ kupujący nie jest płatnikiem podatku i nie może pobierać podatku u źródła.

W dziale 2 określa się dochód, od którego będzie pobrany podatek, podstawę opodatkowania oraz wysokość podatku dochodowego od osób fizycznych. W tym celu napisz:

- 001 – 13 lub 30 proc. w zależności od miejsca zamieszkania podatnika (zob. pole 010 załącznika nr 1);

- 002 - rodzaj dochodu - 3;

- w kolumnach 010 i 030 - wartość pola 070 dodatku nr 1;

- w linii 040 przepisać wartość pola 160 aplikacji 6;

- wartość 060 jest obliczana jako różnica między wartościami 030 i 040. Jeśli wynik jest liczbą ujemną, należy wpisać 0.

- obliczana jest również wartość pól 070 i 150. Aby to zrobić, liczba z linii 060 × 13%;

- wszystkie pozostałe kolumny pozostają puste.

Pozostaje sekcja 1 i strona tytułowa. Są one wypełniane zgodnie z algorytmem opisanym na przykładzie deklaracji dla IP.

Sekcja 1

Strona tytułowa

Po skompletowaniu wszystkich stron należy je policzyć i wpisać na stronie tytułowej oraz ponumerować. W naszym przykładzie otrzymaliśmy deklarację na 6 stronach. Dodatkowo konieczne jest doprecyzowanie liczby arkuszy załączonych dokumentów lub ich kopii. Pozostaje podpisać wszystkie wypełnione arkusze deklaracji (nie tylko tytułową) i wpisać aktualną datę.

Każdy podatnik musi samodzielnie wybrać, co musi wypełnić i wysłać wypełniony raport do Federalnej Służby Podatkowej.

Wypełnianie online

Wypełnienie 3-osobowego podatku dochodowego online nie jest trudne, do tego trzeba mieć zarejestrowane konto osobiste indywidualnego podatnika. Login i hasło do tej usługi można uzyskać od Federalnej Służby Podatkowej po podaniu wszystkich danych osobowych podczas rejestracji.

Wielu operatorów usług księgowych oferuje użytkownikom wygodne programy do wypełniania raportu online w celu późniejszego wysłania przez Internet lub wydrukowania go na papierze. Ta metoda jest preferowana dla tych podatników, którzy są daleko od rachunkowości i nie mają doświadczenia w wypełnianiu raportów. Jednak do poprawnego wprowadzenia danych do tego formularza nie jest wymagana specjalna wiedza.

Kary za niepłacenie podatku i błędy w deklaracji

Za niepłacenie podatku dochodowego od osób fizycznych przewidziana jest grzywna, która wyniesie 5% kwoty niezapłaconego podatku za każdy miesiąc od daty opóźnienia, w tym niepełny. Za brak raportu, jeśli nie zawiera on kwoty należnego podatku dochodowego od osób fizycznych, grzywna będzie minimalna - 1000 rubli. Jeśli istnieje podatek do zapłaty, będziesz musiał zapłacić grzywnę w wysokości do 30% kwoty naliczonego podatku.

20.03.2019, Sasza Bukashka

18 lutego 2018 r. Weszło w życie zarządzenie Federalnej Służby Podatkowej Rosji z dnia 25 października 2017 r. N ММВ-7-11 / 822@, które zmieniło formularz zeznania podatkowego dotyczącego podatku dochodowego od osób fizycznych (formularz 3-NDFL). Zmiany te obowiązują również w 2019 r. przy deklarowaniu dochodów uzyskanych w 2018 r. Zastanówmy się, jak wypełnić formularz, biorąc pod uwagę nowe wymagania.

Podatek dochodowy od osób fizycznych jest podatkiem od dochodów osób fizycznych płaconych państwu przez pracujących obywateli i jest deklaracją składaną w urzędzie podatkowym przez osoby uzyskujące dochody w Rosji. W tym artykule opisano, jak wypełnić deklarację 3-NDFL i dlaczego jest ona potrzebna.

Kto musi złożyć zeznanie podatkowe za 3 osoby

Deklarację składa się po uzyskaniu dochodu, od którego konieczne jest zapłacenie podatku dochodowego od osób fizycznych, a także zwrot części podatku zapłaconego wcześniej na rzecz państwa. Podatek dochodowy od 3 osób pobierany jest:

- Indywidualni przedsiębiorcy (IP), prawnicy, notariusze i inni profesjonaliści, którzy zarabiają na życie prowadząc prywatną praktykę. Tych ludzi łączy fakt, że samodzielnie obliczają podatki i odprowadzają je do budżetu.

- Rezydenci podatkowi, którzy uzyskali dochody w innych stanach. Rezydentami podatkowymi są ci obywatele, którzy faktycznie mieszkają w Rosji przez co najmniej 183 dni w roku.

- Obywatele, którzy uzyskali dochód ze sprzedaży nieruchomości: samochodów, mieszkań, gruntów itp.

- Osoby, które uzyskały dochody z tytułu umowy cywilnoprawnej lub z wynajmu mieszkania.

- Szczęśliwcy, którzy wygrali na loterii, automatach do gier lub loteriach, muszą również zapłacić podatek od swoich wygranych.

- Jeśli to konieczne, uzyskaj ulgę podatkową:, za i tak dalej.

Nie mylić tego dokumentu z . Nazywają się podobnie i zwykle występują w tym samym zestawie dokumentów, ale nadal są różne.

Gdzie złożyć deklarację 3-NDFL

Deklarację składa się w urzędzie skarbowym w miejscu zameldowania stałego lub czasowego (propiska). Jest wynajmowany osobiście lub wysyłany pocztą. Możesz również złożyć zeznanie podatkowe online. Aby wypełnić PIT 3-osobowy online, uzyskaj login i hasło w dowolnym urzędzie skarbowym, aby wejść na konto osobiste podatnika. Aby otrzymać nazwę użytkownika i hasło, przyjdź osobiście i nie zapomnij paszportu.

Terminy składania 3-NDFL w 2019 r

W 2019 roku zeznanie podatkowe osoby fizycznej w formie 3-NDFL składa się do 30 kwietnia. Jeżeli podatnik wypełnił i złożył sprawozdanie przed wejściem w życie zmian do formularza, nie musi ponownie składać informacji na nowym formularzu. Jeśli musisz zadeklarować odliczenie, możesz złożyć oświadczenie o dowolnej porze roku.

Próbka wypełnienia 3-NDFL w 2019 roku

Pomoc w wypełnieniu deklaracji 3-NDFL zapewni program Deklaracja, który można pobrać ze strony internetowej Federalnej Służby Podatkowej. Jeśli wypełniasz 3-NDFL ręcznie, pisz pola tekstowe i numeryczne (NIP, pola ułamkowe, kwoty itp.) od lewej do prawej, zaczynając od komórki lub krawędzi znajdującej się najbardziej na lewo, drukowanymi literami. Jeżeli po wypełnieniu pola znajdują się puste komórki, wstawiane są w nie kreski. Pominięty element ma myślniki we wszystkich komórkach naprzeciw niego.

Przy wypełnianiu deklaracji nie należy dokonywać błędów i poprawek, używa się wyłącznie czarnego lub niebieskiego atramentu. Jeśli 3-NDFL zostanie wypełnione na komputerze, wartości liczbowe zostaną wyrównane do prawej strony. Powinieneś drukować czcionką Courier New o rozmiarze ustawionym od 16 do 18. Jeśli jedna strona sekcji lub arkusza 3-NDFL nie wystarczyła, aby odzwierciedlić wszystkie informacje, użyj wymaganej liczby dodatkowych stron tej samej sekcji lub prześcieradło.

Kwoty są przepisywane ze wskazaniem kopiejek, z wyjątkiem kwoty podatku dochodowego od osób fizycznych, która jest zaokrąglana do pełnych rubli - jeśli suma jest mniejsza niż 50 kopiejek, wówczas są one odrzucane, zaczynając od 50 kopiejek i więcej - w zaokrągleniu do pełnych rubel. Dochody lub wydatki w walucie obcej przelicza się na ruble po kursie Banku Centralnego Federacji Rosyjskiej z dnia faktycznego otrzymania dochodu lub wydatków. Po wypełnieniu wymaganych stron deklaracji nie zapomnij ponumerować stron w polu „Strona” zaczynając od 001 do wymaganej w kolejności. Wszystkie dane podane w oświadczeniu muszą być potwierdzone dokumentami, których kopie są dołączone do oświadczenia. Aby wymienić dokumenty dołączone do podatku dochodowego od 3 osób, możesz sporządzić specjalny rejestr.

Instrukcje dotyczące wypełniania 3-NDFL. Strona tytułowa

Czapka

W akapicie „NIP” w tytule i innych stronach do wypełnienia wskazany jest numer identyfikacyjny podatnika - osoby fizycznej lub firmy. W rubryce „Numer korekty” wpisuje się 000, jeżeli deklaracja jest składana po raz pierwszy w tym roku. Jeśli musisz przekazać poprawiony dokument, w sekcji jest napisane 001. „Okres podatkowy (kod)” - okres, za który dana osoba się zgłasza. Jeżeli rozliczasz się za rok – wpisz kod 34, pierwszy kwartał – 21, pół roku – 31, dziewięć miesięcy – 33. „Sprawozdawczy okres rozliczeniowy” – w tym paragrafie podaj tylko poprzedni rok, za który chcę zadeklarować. W polu „Przesłano do organu podatkowego (kod)” wpisuje się 4-cyfrowy numer organu podatkowego, w którym rejestrowane jest składanie dokumentów w urzędzie skarbowym. Pierwsze dwie cyfry to numer regionu, a dwie ostatnie to kod kontroli.

Informacje o podatniku

W akapicie „Kod kraju” wskazany jest kod kraju obywatelstwa wnioskodawcy. Kod jest wskazany zgodnie z ogólnorosyjskim klasyfikatorem krajów świata. Kod Rosji to 643. Bezpaństwowiec odnotowuje 999. „Kod kategorii podatnika” (załącznik nr 1 do procedury wypełniania 3-NDFL):

- IP-720;

- notariusz i inne osoby wykonujące prywatną praktykę - 730;

- prawnik - 740;

- osoby fizyczne - 760;

- rolnik - 770.

Pola „Nazwisko”, „Imię”, „Patronimiczny”, „Data urodzenia”, „Miejsce urodzenia” są wypełnione dokładnie zgodnie z paszportem lub innym dokumentem tożsamości.

Informacje o dokumencie tożsamości

Pozycja „Kod rodzaju dokumentu” (załącznik nr 2 do procedury wypełniania 3-NDFL) jest wypełniona jedną z wybranych opcji:

- Paszport obywatela Federacji Rosyjskiej - 21;

- Akt urodzenia - 03;

- Dowód wojskowy - 07;

- Zaświadczenie tymczasowe wydawane w zamian za legitymację wojskową - 08;

- Paszport cudzoziemca - 10;

- Zaświadczenie o merytorycznym rozpatrzeniu wniosku o uznanie osoby za uchodźcę na terytorium Federacji Rosyjskiej - 11;

- Zezwolenie na pobyt w Federacji Rosyjskiej - 12;

- Certyfikat uchodźcy - 13;

- Tymczasowy dowód osobisty obywatela Federacji Rosyjskiej - 14;

- Zezwolenie na pobyt czasowy w Federacji Rosyjskiej - 15;

- Zaświadczenie o tymczasowym azylu w Federacji Rosyjskiej - 18;

- Akt urodzenia wydany przez uprawniony organ państwa obcego - 23;

- Dowód osobisty żołnierza Federacji Rosyjskiej / Legitymacja wojskowa oficera rezerwy - 24;

- Inne dokumenty - 91.

Pozycje „”, „Data wystawienia”, „Wydane przez” są wypełniane ściśle według dokumentu tożsamości. W „Statusie podatnika” cyfra 1 oznacza rezydenta podatkowego Federacji Rosyjskiej, 2 - nierezydenta Rosji (który mieszkał w Federacji Rosyjskiej krócej niż 183 dni w roku złożenia zeznania podatkowego).

Telefon podatnika

W nowym formularzu 3-NDFL usunięto pola służące do podania adresu podatnika. Ta informacja nie jest już wymagana w formularzu. Wystarczy wypełnić pole „Numer telefonu kontaktowego”. Telefon jest wskazany jako komórkowy lub stacjonarny, jeśli to konieczne, z numerem kierunkowym.

Podpis i data

Na stronie tytułowej należy podać łączną liczbę wypełnionych stron oraz liczbę załączników - dokumentów uzupełniających lub ich kopii. W lewej dolnej części pierwszej strony podatnik (nr 1) lub jego pełnomocnik (nr 2) podpisuje dokument i wskazuje datę podpisania. Pełnomocnik musi dołączyć do oświadczenia kopię dokumentu potwierdzającego umocowanie.

3 główne błędy w podatku dochodowym od 3 osób, które zwykle popełniamy

Komentarz eksperta specjalnie dla strony Saszy Bukashki:

Evdokia Avdeeva

StroyEnergoResource, główny księgowy

Najczęściej popełniane błędy można podzielić na trzy grupy:

- Błędy techniczne. Na przykład podatnik zapomina podpisać wymagane arkusze lub pomija arkusze. Ponadto organy podatkowe odmówią dokonania odliczeń bez dokumentów potwierdzających. Koszty zakupu nieruchomości, leczenia, szkolenia, ubezpieczenia muszą być potwierdzone umowami i dokumentami płatniczymi.

- Błędne wypełnienie lub niepełne wypełnienie danych. „Top” takich niedociągnięć:

- na stronie tytułowej w wierszu „numer korekty” przy pierwszym złożeniu zgłoszenia wpisuje się 1, ale potrzebne jest 0;

- błędny kod OKTMO.

Takie braki nie są takie straszne, aw najgorszym przypadku doprowadzą do odmowy przyjęcia oświadczenia. Ale niekompletne wypełnienie niektórych danych może doprowadzić do tego, że podatek „źle cię zrozumie” i zamiast zapewnić odliczenie, będzie wymagał od ciebie zapłaty podatku.

Na przykład, jeśli podatnik w sekcji „Dochód uzyskany w Federacji Rosyjskiej” nie wskaże kwoty dochodu, kwoty obliczonego podatku i kwoty podatku potrąconego, to zamiast zwrotu podatku podatnik obliczy go dla siebie jako dodatkową opłatę.

- Nieznajomość przepisów ustawowych i wykonawczych dotyczących stosowania odliczenia. Na przykład obywatel zapłacił za czesne w 2017 r., ale chce otrzymać odliczenie za 2018 r. Ulga podatkowa jest jednak przyznawana za rok, w którym wnioskodawca opłacił czesne, opiekę medyczną lub inne usługi.

Wypełnianie 3-NDFL przy deklarowaniu dochodu i odliczeniu podatku

Procedura wypełniania 3-NDFL zależy od tego, w jakim konkretnym przypadku składasz deklarację. Formularz deklaracji zawiera 19 arkuszy, z których konieczne jest wypełnienie dla Ciebie osobiście.

- dział 1 „Informacja o kwotach podatku należnego (dopłaty) do budżetu/podlegającego zwrotowi z budżetu”;

- dział 2 „Obliczanie podstawy opodatkowania i kwoty podatku od dochodu opodatkowanego według stawki (001)”;

- arkusz A „Dochód ze źródeł w Federacji Rosyjskiej”;

- arkusz B „Dochód ze źródeł spoza Federacji Rosyjskiej, opodatkowany według stawki (001)”;

- arkusz B „Dochody uzyskiwane z działalności gospodarczej, adwokackiej i prywatnej”;

- arkusz G „Obliczanie kwoty dochodu niepodlegającego opodatkowaniu”;

- arkusz D1 „Obliczanie odliczeń od podatku od nieruchomości z tytułu wydatków na nową budowę lub nabycie nieruchomości”;

- arkusz D2 „Obliczanie odliczeń podatku od nieruchomości od dochodów ze sprzedaży nieruchomości (praw majątkowych)”;

- arkusz E1 „Obliczanie ulg podatkowych standardowych i socjalnych”;

- arkusz E2 „Obliczanie odliczeń podatków socjalnych ustanowionych na podstawie akapitów 4 i 5 ust. 1 art. 219 Kodeksu podatkowego Federacji Rosyjskiej”;

- arkusz G „Obliczanie profesjonalnych odliczeń podatkowych ustanowionych na podstawie art. 221 ust. 2, 3 Kodeksu podatkowego Federacji Rosyjskiej, a także odliczeń podatkowych ustalonych na podstawie ust. 2 ust. 2 ust. 2 art. 220 Kodeksu podatkowego Federacja Rosyjska";

- arkusz Z „Obliczanie dochodu podlegającego opodatkowaniu z operacji na papierach wartościowych i operacji na pochodnych instrumentach finansowych”;

- arkusz I „Obliczanie dochodu podlegającego opodatkowaniu z tytułu udziału w spółkach inwestycyjnych”.

Oprócz płacenia podatku dochodowego od osób fizycznych, deklaracja jest przydatna w celu uzyskania ulgi podatkowej. Zgodnie z prawem każdy obywatel może zwrócić państwu część zapłaconego wcześniej podatku na pokrycie kosztów edukacji, leczenia, zakupu nieruchomości czy spłaty kredytu hipotecznego. Wniosek o odliczenie możesz złożyć w dowolnym dniu po zakończeniu roku, w którym wydano pieniądze. Odliczenie można otrzymać w ciągu trzech lat.

Na podstawie art. 216 Kodeksu podatkowego Federacji Rosyjskiej każdy obywatel jest zobowiązany do zgłoszenia dochodu otrzymanego za dany rok. W ten sposób przeprowadzane jest obliczenie kwoty do zapłaty podatków - obowiązek każdego obywatela na podstawie art. 57 Konstytucji Federacji Rosyjskiej. Zgodnie z art. 229 Ordynacji podatkowej Federacji Rosyjskiej informacje o otrzymanym zysku należy złożyć przed 30 kwietnia bieżącego roku - dane za rok miniony. Aby zgłosić się do służby podatkowej, wypełnia się deklarację o dochodach osób fizycznych. Jak to zrobić, zostanie omówione na przykładzie.

Podatek dochodowy dla obywateli Rosji jest naliczany corocznie po złożeniu deklaracji na formularzu 3 - dokument ten nazywa się deklaracją na formularzu 3-NDFL. Dokument wskazuje dochód uzyskany przez określony czas.

Deklarację 3-NDFL muszą złożyć obywatele o określonych dochodach

Kto jest zobowiązany do złożenia

Artykuły 227, 227.1 i 228 Kodeksu podatkowego Federacji Rosyjskiej wyraźnie określają listę osób, które muszą obowiązkowo zgłaszać wpływy gotówkowe. Na liście takich podatników znajdują się:

- indywidualni przedsiębiorcy;

- notariusze;

- prawnicy;

- osoby prowadzące prywatną działalność przynoszącą zysk.

W niektórych przypadkach informacje o otrzymanych środkach muszą złożyć cudzoziemcy i nierezydenci Federacji Rosyjskiej.

Jakie paragony pasują

Po ustaleniu, czym jest deklaracja, powinieneś rozważyć informacje, od czego będziesz musiał zapłacić podatek. Innymi słowy, co należy rozumieć przez otrzymany zysk za dany rok. Dochody obywateli Federacji Rosyjskiej obejmują:

- wynagrodzenia od osób i organizacji, z wyjątkiem organów podatkowych i agentów obsługi podatkowej;

- środki otrzymane z transakcji dotyczącej nieruchomości i praw majątkowych, jeżeli przedmioty były własnością krócej niż 3 lata;

- wygrane pieniężne w loteriach i innych promocjach, które podlegają zawyżonej stawce podatku;

- wynagrodzenie otrzymane w spadku – obejmuje to prawa autorskie, dzieła sztuki i inne podobne środki;

- dochód z działalności aktualnie prowadzonej przez podatnika;

- różne wpływy pieniężne otrzymane ze sprzedaży papierów wartościowych i innego mienia;

- inne dochody, za które nie naliczono podatku dochodowego od osób fizycznych.

Przedstawione elementy muszą być poparte podstawą dokumentacyjną. W przeciwnym razie trudno będzie udowodnić swoje zaangażowanie w określoną kwotę pieniędzy. Jeśli organy podatkowe wykryją takie nieplanowane ukrywanie, obywatel zostanie pociągnięty do odpowiedzialności administracyjnej lub karnej (ukrywanie dochodów na szczególnie dużą skalę).

Odpowiedzialność za spóźnione zgłoszenie

Jeżeli oświadczenie o dochodach nie zostało złożone w terminie, powstaje odpowiedzialność administracyjna. Zgodnie z art. 119 i 122 Ordynacji podatkowej Federacji Rosyjskiej, jeśli deklaracja zostanie złożona po 30 kwietnia, podatnik zostanie ukarany grzywną. Jeśli deklaracja zostanie złożona w terminie, ale sam podatek nie zostanie zapłacony w terminie (15 lipca), za każdy dzień zwłoki naliczane są kary.

Notatka ze strony internetowej służby podatkowej

Dokumenty do wypełnienia

Przed przeanalizowaniem pytania, jak wypełnić deklarację w formie 3-NDFL, należy złożyć dokumenty, które będą potrzebne do samodzielnej pracy. Do wypełnienia wymagane będą następujące dokumenty:

- paszport obywatela, który zgłasza się do urzędu podatkowego po wpływy gotówkowe, jeśli wysyłana jest wersja elektroniczna, należy przesłać skan dokumentu;

- NIP - wydawany obywatelom Rosji i indywidualnym przedsiębiorcom;

- umowa o dokonaną transakcję – należy ją złożyć, jeżeli w formularzu zawarto zapis zysku uzyskanego ze sprzedanej nieruchomości;

- wszelkie dokumenty potwierdzające fakt nabycia własności w nieruchomości – podanie informacji jest również wymagane pod warunkiem podpisania ewentualnej umowy nabycia nieruchomości;

- zaświadczenie o dochodach otrzymanych w formie 2-NDFL.

Może być konieczne przygotowanie dodatkowej dokumentacji, jeśli wymaga tego sytuacja.

Dokumenty do złożenia deklaracji lepiej zbierać od razu w ciągu roku w osobnej teczce zaraz po zakończeniu jakiejkolwiek transakcji.

Przykład wypełnienia

Aby dokładnie wiedzieć, jak poprawnie wypełnić deklarację, musisz zapoznać się z jej próbką:

W 2017 roku dotychczasowa deklaracja uległa niewielkim zmianom, które należy bezwzględnie wziąć pod uwagę. W przeciwnym razie służba podatkowa nie przyjmie wypełnionej deklaracji, odwołując się od nieważności dokumentu.

Formularz 3-NDFL składa się ze strony tytułowej i 2 sekcji - łącznie 11 arkuszy. Należy je wypełnić zgodnie z wymaganiami. Następnie zostanie omówione, jak wypełnić deklarację osobno na arkuszach.

Istnieje możliwość wypełnienia deklaracji za pomocą specjalnego programu

Strona tytułowa

Na stronie tytułowej wszystkie pola są wypełnione, z wyjątkiem tych alokacji, które są przeznaczone dla pracowników służby podatkowej. Wpisuje się tutaj następujące informacje:

- okres rozliczeniowy dla podatków;

- kod korekty - przy składaniu po raz pierwszy wpisujemy "0", jeśli nie po raz pierwszy to wskazują próbę w konkretnym przypadku - "1", "2" itp.;

- kod jednostki obsługi podatkowej w miejscu rejestracji - można znaleźć na stronie internetowej;

- dane osobowe osoby wypełnianej;

- informacje o podatniku – data urodzenia i dane z paszportu;

- adres miejsca zamieszkania - ściśle według meldunku;

- status wnioskodawcy - rezydent lub nierezydent (posiada obywatelstwo rosyjskie, ale jest nieobecny w kraju dłużej niż 183 dni);

- ważny numer telefonu;

- arkusze deklaracji, które zostały wypełnione i są dołączone - ich numer jest wskazany po zakończeniu wypełniania;

- w razie potrzeby podaje się informację o przedstawicielu podatnika;

- podpis osoby wypełniającej dokument.

Resztę pól pozostawia się do wypełnienia przez urzędników skarbowych.

1 sekcja

W pierwszej sekcji wprowadzane są informacje już po zakończeniu wypełniania - tutaj prezentowana jest wyliczona kwota podatku na podstawie przedstawionego poniżej faktu raportowania. Sekcja zawiera również kolumny, które należy wypełnić:

- 020 - kod klasyfikacji budżetowej - rodzaj otrzymanego dochodu, informacje można pobrać ze strony internetowej służby podatkowej;

- 030 - OKTMO - klasyfikator terytorium, który jest również określany za pomocą strony internetowej FTS;

- 040 - kwota naliczonego podatku;

- 050 - kwota podlegającego zwrotowi, nadpłaconego wcześniej podatku, w tym przypadku wpisane jest „0”.

Wszystkie informacje o kodach są prezentowane na stronie internetowej Federalnej Służby Podatkowej zgodnie z przynależnością terytorialną najbardziej wypełnionego.

2 sekcja

Następnie należy wypełnić sekcję 2, która zawiera kwotę otrzymanych środków. Na wskazanym arkuszu w niektórych akapitach znajduje się nawet podpowiedź do obliczania kwot. Istnieją linie od 010 do 140, które są podzielone na 2 grupy. Pierwsza zawiera informacje o podstawie opodatkowania, a druga służy do ewidencji wyliczeń.

Po wypełnieniu każdą rubrykę należy sprawdzić i podpisać, wpisując datę wypełnienia deklaracji.

Arkusz „A”

W arkuszu „A” należy wskazać źródła, z których otrzymano wpływy pieniężne. Źródła są pogrupowane według zasady przebywania w Rosji. Przy wypełnianiu należy wskazać rodzaj dochodu, NIP, źródło KPP i OKTMO oraz inne informacje. Należy również wziąć pod uwagę, że wymagane jest wskazanie kwoty wpływów nie tylko tych, które są opodatkowane, ale także innych, które nie podlegają opodatkowaniu.

Następnie następują arkusze „B”, „C”, „D” i inne, które przewidują obowiązkowe wypełnienie formularza w przypadku otrzymania innych paragonów. Na przykład arkusz „B” jest wypełniany tylko wtedy, gdy środki pochodzą ze źródeł znajdujących się poza terytorium Rosji. Arkusze „3” i „I” wypełnia się w ten sam sposób.

Po złożeniu deklaracji jest ona ponownie dokładnie sprawdzana, ponieważ często obywatele wypełniający dokument po raz pierwszy popełniają błędy. Pełne instrukcje dotyczące wypełniania formularza 3-NDFL można znaleźć na stronie internetowej Federalnej Służby Podatkowej.

Wzór oświadczenia o dochodach

Przy samodzielnym wypełnianiu deklaracji o dochodach obywateli rosyjskich należy podkreślić następujące cechy i zalecenia:

- Jeśli nie możesz samodzielnie wypełnić deklaracji, zalecamy skontaktowanie się z profesjonalistami. Możesz także skorzystać z gotowych programów pobranych ze strony internetowej Federalnej Służby Podatkowej.

- Jeżeli oświadczenie jest wypełniane przez syndyka, to musi być do niego dołączone pełnomocnictwo poświadczone przez notariusza.

- Ważne jest, aby nie naruszać określonych terminów. Jeżeli w tym roku 30 kwietnia wypada w weekend, to termin ulega przedłużeniu do pierwszego dnia roboczego.

- Nawet jeśli nie ma obowiązku płacenia podatków, deklaracja i tak musi zostać złożona.

- W przypadku opóźnienia podatnik będzie musiał zapłacić grzywnę w wysokości co najmniej 100 rubli.

- Popełnienie błędów w oświadczeniu nie zawsze oznacza całkowitą odmowę jego przyjęcia. W takim przypadku z podatnikiem kontaktuje się fiskus, który zwraca uwagę na błąd i wymaga jego poprawienia. W tym celu składane jest nowe oświadczenie wyjaśniające, wypełniane w tej samej kolejności i zgodnie z powyższymi zasadami. JavaScript musi być włączony w ustawieniach przeglądarki, aby ankieta działała.

Zeznanie podatkowe - stawka podatku, podatnicy i terminy złożenia, a także inne ważne elementy. Zalecenia prawnika dotyczące przygotowania deklaracji 3-NDFL i odpowiedniej próbki jej wypełnienia, które można bezpłatnie pobrać na naszej stronie internetowej.

Podatek dochodowy jest głównym rodzajem podatku bezpośredniego dla obywateli Federacji Rosyjskiej, obliczanym jako procent całkowitego dochodu osób fizycznych pomniejszony o udokumentowane wydatki. Co do zasady podatek od dochodu osoby fizycznej jest potrącany przez agenta podatkowego (np. pracodawcę), ale w niektórych przypadkach podatnik jest zobowiązany do samodzielnego obliczenia i zapłaty podatku, w takich przypadkach podatek 3-NDFL zwrot jest wypełniony.

Stawka i przedmiot opodatkowania dochodu

Na terytorium Rosji od wielu lat obowiązuje stała stawka podatkowa dla głównych rodzajów dochodów osoby fizycznej - 13%. W tym przypadku główny dochód oznacza dochód z zatrudnienia, z wynajmu mieszkania, z pracy na umowę zlecenie itp. Ponadto niektóre rodzaje dochodów podlegają stawkom o innych rozmiarach: 35, 30 i 9%.

Podatek od dochodu osoby fizycznej jest naliczany, jeżeli istnieje podstawa opodatkowania i przedmiot opodatkowania, którymi są:

- płaca;

- dywidendy;

- wygrane i nagrody;

- przychody z wynajmu nieruchomości;

- dochody ze świadczeń rzeczowych i rzeczowych;

- płatności z tytułu umów ubezpieczeniowych i emerytalnych;

- odsetki od depozytów w bankach, jeżeli kwota przekracza stopę refinansowania banku centralnego;

- dochód ze sprzedaży samochodu, papierów wartościowych i nieruchomości;

- wpływy ze sprzedaży udziału w LLC i innej nieruchomości.

Ważny! Dochody, które nie podlegają opodatkowaniu według stawki podatku dochodowego, są wymienione w art. 217 Kodeksu podatkowego Federacji Rosyjskiej.

Należy zaznaczyć, że podatnik ma prawo skorzystać z ulg podatkowych przy płaceniu podatku dochodowego:

Standard- stosowane co miesiąc w przypadkach określonych przez prawo.

Społeczny- edukacja, lekarstwa, emerytury.

nieruchomość- przy sprzedaży nieruchomości mieszkalnych i komercyjnych oraz innych nieruchomości, przy zakupie mieszkań i gruntów, z odsetek od celowych kredytów mieszkaniowych.

Terminy składania deklaracji i zapłaty podatku dochodowego

Zgodnie z ogólną zasadą obowiązującą na terytorium Federacji Rosyjskiej zeznanie podatkowe 3-NDFL składa się do kontroli terytorialnej w miejscu zamieszkania nie później niż do 30 kwietnia roku bieżącego następującego po okresie sprawozdawczym. Wyjątki są określone w ust. 3 art. 229 Kodeksu podatkowego Federacji Rosyjskiej - po zakończeniu wypłaty dochodu przed końcem okresu rozliczeniowego osoba fizyczna musi złożyć w urzędzie skarbowym raport o faktycznie uzyskanych dochodach w ciągu pięciu dni od daty zakończenia płatności. Kwota podatku obliczona na podstawie danych z deklaracji podatnika musi być przez niego zapłacona nie później niż do 15 lipca roku następującego po okresie sprawozdawczym. Jeżeli podatek został dodatkowo naliczony, jego zapłata następuje nie później niż w terminie 15 dni od dnia złożenia deklaracji.

Pobierz formularz deklaracji podatkowej 3-NDFL

Zeznanie podatkowe składa się z:

- Strona tytułowa

- kilka sekcji, które są wypełniane na oddzielnych arkuszach w celu obliczenia podstawy opodatkowania i kwoty podatku od dochodów opodatkowanych według różnych stawek;

Ważny! Stronę tytułową oraz rubryki 1, 2 oświadczenia wypełniają wszyscy podatnicy składający sprawozdanie do kontroli. Pozostałe sekcje są wypełniane tylko w razie potrzeby.

- pościel:

A- wskazane są wszystkie dochody i źródła ich wypłaty na terytorium Federacji Rosyjskiej, uzyskane w okresie sprawozdawczym (z wyłączeniem dochodów z działalności przedsiębiorczej, adwokackiej i prywatnej praktyki); B- wskazuje dochody i źródła płatności poza Federacją Rosyjską; W- wskazuje dochód z działalności przedsiębiorczej i adwokackiej, prywatnej praktyki; G- służy do obliczania i odzwierciedlania kwot dochodów, które nie podlegają opodatkowaniu; D1- służy do obliczania odliczeń od podatku od nieruchomości z tytułu wydatków na nową budowę lub nabycie obiektów nieruchomości; D2- służy do obliczania odliczeń od podatku od nieruchomości od dochodów ze sprzedaży nieruchomości i praw majątkowych; E1- służy do obliczania odliczeń od podatków standardowych i socjalnych; E2- służy do obliczania odliczeń podatku socjalnego określonych w art. 219 ust. 1 ust. 4 i 5 Kodeksu podatkowego Federacji Rosyjskiej, a także odliczeń podatku od inwestycji określonych w art. 219 ust. 1 Kodeksu podatkowego Federacji Rosyjskiej; I- służy do obliczania profesjonalnych odliczeń podatkowych określonych w art. 221 ust. 2, 3 Kodeksu podatkowego Federacji Rosyjskiej, a także odliczeń podatkowych określonych w art. 220 ust. 2 akapit 2 ust. 2 Kodeksu podatkowego Federacji Rosyjskiej Federacja; W- wykorzystywane do obliczania podlegającego opodatkowaniu dochodu z operacji na papierach wartościowych oraz operacji na pochodnych instrumentach finansowych (DFI); I- służy do obliczania dochodu podlegającego opodatkowaniu z tytułu udziału w spółkach inwestycyjnych.

Zasady wypełniania zeznania podatkowego

- dokument może być wypełniony za pomocą oprogramowania lub wypełniony ręcznie, dużymi literami maszynopisu, tuszem niebieskim lub czarnym;

- na górze każdej strony deklaracji należy umieścić numerację i NIP podatnika, jego nazwisko i inicjały;

- u dołu każdej strony dokumentu, z wyjątkiem strony tytułowej, należy umieścić datę i podpis podatnika;

- wszelkie kwoty wskazane w deklaracji muszą mieć wartość pełnych rubli przy zastosowaniu zasad zaokrąglania;

- w oświadczeniu niedozwolone są poprawki, a także dwustronny druk dokumentu;

- nie jest wymagane drukowanie stron deklaracji, które nie są obowiązkowe, jeśli mają wartość zerową;

- nie zszywać ani nie zszywać deklaracji przy użyciu produktów mogących uszkodzić papier.

Ważny! Jeżeli w deklaracji popełniono błąd, jego poprawienie jest czynnością konieczną dla podatnika. Zaktualizowaną wersję deklaracji należy również jak najszybciej złożyć organom podatkowym.

Metody składania deklaracji do organów podatkowych

Deklarację podatkową 3-NDFL można złożyć do kontroli w następujący sposób:

- w formie papierowej- sporządza się 2 egzemplarze oświadczenia, z których jeden pozostaje w trakcie kontroli, drugi wydaje się osobie, która złożyła oświadczenie, z zaznaczeniem przyjęcia dokumentu;

- pocztą- dokument jest wysyłany listem poleconym z załączonym spisem inwentarza, za datę złożenia oświadczenia uważa się datę wysłania pisma;

- elektroniczny- realizowane przez Internet z wykorzystaniem różnych operatorów zapewniających wymianę informacji pomiędzy podatnikami a IFTS.

Większość dochodów jednostek składa się z dochodów w postaci płac. Od takich dochodów, podobnie jak od wielu innych rodzajów dochodów, podatek jest potrącany i płacony przez agentów podatkowych, zwykle pracodawców.

Jednak w niektórych przypadkach osoby fizyczne muszą samodzielnie obliczyć kwotę podatku, składając organowi podatkowemu deklarację dotyczącą podatku dochodowego od osób fizycznych, w której obliczana jest kwota podatku należnego do budżetu. Istnieje wiele powodów, dla których dana osoba może zostać zobowiązana do złożenia deklaracji do urzędu skarbowego – od sprzedaży nieruchomości po wygraną w loterii.

Jednocześnie ustawa nie tylko ustanawia ten obowiązek, ale także zapewnia podatnikowi możliwość złożenia zeznania podatkowego, jeżeli w związku z powstaniem tego prawa przysługuje mu prawo do odliczenia podatku i zwrotu nadpłaconego podatku.

Na łamach broszury pomożemy Ci dowiedzieć się, w jakich przypadkach osoba fizyczna ma obowiązek złożenia deklaracji o dochodach, jak ją prawidłowo wypełnić, kiedy należy zapłacić podatek dochodowy od osób fizycznych i wiele więcej.

PŁATNICY PODATKU OD DOCHODÓW OSÓB FIZYCZNYCH

- ze źródeł w Federacji Rosyjskiej i/lub ze źródeł poza Federacją Rosyjską przez osoby fizyczne będące rezydentami podatkowymi Federacji Rosyjskiej;

- ze źródeł w Federacji Rosyjskiej przez osoby fizyczne, które nie są rezydentami podatkowymi Federacji Rosyjskiej.

Podatek dochodowy od osób fizycznych (PIT) jest płacony od wszystkich rodzajów dochodów uzyskanych w okresie rozliczeniowym (roku kalendarzowym), zarówno w gotówce, jak iw naturze:

Przy ustalaniu statusu podatkowego (rezydencji) osoby fizycznej jej obywatelstwo nie ma znaczenia. Tym samym obywatel Federacji Rosyjskiej może zostać nierezydentem podatkowym, a cudzoziemiec rezydentem. Jednocześnie w ciągu roku status podatkowy osoby fizycznej może ulec zmianie w zależności od czasu jej pobytu na terytorium Federacji Rosyjskiej.

NOTATKA

Za rezydentów podatkowych uznaje się osoby, które faktycznie przebywają w Federacji Rosyjskiej przez co najmniej 183 dni kalendarzowe w ciągu 12 kolejnych miesięcy. Jednocześnie czas spędzony przez osobę fizyczną w Federacji Rosyjskiej nie jest przerywany na okresy jej wyjazdu poza Federację Rosyjską w celu krótkotrwałego (mniej niż sześć miesięcy) leczenia lub szkolenia (klauzula 2, art. 207 Ordynacji podatkowej ). Jeśli osoba fizyczna samodzielnie zadeklaruje dochód uzyskany przez nią na koniec okresu rozliczeniowego, wówczas jej status podatkowy jest obliczany na dzień 31 grudnia. Nie uwzględnia to dni pobytu osoby fizycznej w Rosji przed rozpoczęciem okresu rozliczeniowego lub po jego zakończeniu (pismo Federalnej Służby Podatkowej Rosji z dnia 30 sierpnia 2012 r. Nr ОА-3-13/3157@ ).

Niezależnie od faktycznego czasu spędzonego w Federacji Rosyjskiej rezydentami podatkowymi są:

1. Rosyjscy żołnierze pełniący służbę za granicą;

2. pracownicy władz publicznych i samorządów terytorialnych oddelegowani do pracy poza granicami Federacji Rosyjskiej.

Dokumentami potwierdzającymi faktyczną lokalizację osoby fizycznej na terytorium Federacji Rosyjskiej mogą być:

1. umowa o pracę lub umowa cywilnoprawna, zaświadczenie z miejsca wykonywania pracy, protokoły zaliczkowe z dokumentami potwierdzającymi wydatki, listy przewozowe itp.;

2. dokument tożsamości z oznaczeniami organów kontroli granicznej przy przekraczaniu granicy;

3. jeżeli przy przekraczaniu granicy znaki kontroli granicznej wjazd-wyjazd nie są stawiane (np. na granicy z Białorusią, Kazachstanem, Ukrainą), to takimi dokumentami mogą być bilety lotnicze i kolejowe, pokwitowania z hoteli;

4. inne dokumenty sporządzone zgodnie z procedurą określoną przez prawo, na podstawie których osoba fizyczna może być uznana za rezydenta podatkowego Federacji Rosyjskiej.

Jak ustalić status podatkowy obywatela obcego państwa

J. Smith przybył do Federacji Rosyjskiej 14 stycznia 2013 r. w celu wykonywania prac kontraktowych zleconych mu przez firmę Romashka LLC.

Zgodnie z Ordynacją Podatkową, aby zostać uznanym za rezydenta podatkowego Federacji Rosyjskiej, J. Smith musi przebywać na terytorium Federacji Rosyjskiej przez co najmniej 183 dni kalendarzowe w ciągu 12 kolejnych miesięcy. J. Smith stanie się rezydentem podatkowym Federacji Rosyjskiej od 15 lipca 2013 r., Kiedy łączna liczba dni kalendarzowych pobytu w kraju wyniesie 183: 18 dni w styczniu, 28 -

w lutym, 31 w marcu, 30 w kwietniu, 31 w maju, 30 w czerwcu i 15 w lipcu. Jednocześnie J. Smith nie utraci statusu rezydenta podatkowego Federacji Rosyjskiej do końca 2013 roku.

Zgodnie z art. 226 Ordynacji podatkowej obowiązek obliczenia, potrącenia i zapłacenia kwoty podatku od dochodu wypłacanego osobie fizycznej spoczywa na agentie podatkowym, którym jest zazwyczaj pracodawca. Jednak w niektórych przypadkach osoby fizyczne muszą samodzielnie obliczyć kwotę podatku, składając organowi podatkowemu zeznanie podatkowe z tytułu podatku dochodowego od osób fizycznych, w którym obliczana jest kwota podatku należnego do budżetu. Osoby te obejmują:

1. indywidualni przedsiębiorcy;

2. notariusze, adwokaci, kierownicy arbitrażu i inne osoby prowadzące prywatną praktykę;

3. osoby, które uzyskały dochód:

- ze sprzedaży nieruchomości (na przykład mieszkania, samochodu itp.), która była własnością w momencie sprzedaży przez mniej niż trzy lata, oraz praw majątkowych;

- w postaci różnego rodzaju wygranych (w loteriach, kasynach, automatach, loteriach i zakładach bukmacherskich, z udziału w promocjach, konkursach itp.);

- z tytułu umów cywilnoprawnych (np. przychody z najmu nieruchomości (dzierżawa));

- w formie wynagrodzenia wypłacanego im jako spadkobiercom (następcom) autorów dzieł naukowych, literackich, artystycznych, a także twórcom wynalazków, wzorów użytkowych i przemysłowych

- próbki;

- w formie darowizny pieniężnej lub rzeczowej (nieruchomości, pojazdy, udziały, udziały, udziały itp.) od osoby niebędącej członkiem rodziny lub bliskim krewnym;

- po otrzymaniu którego agent podatkowy nie potrącił podatku itp.

NOTATKA

Wykaz dochodów ze źródeł w Federacji Rosyjskiej i poza Federacją Rosyjską, z których odprowadzany jest podatek dochodowy od osób fizycznych (PIT), znajduje się w art. 208 Ordynacji podatkowej.

WYSOKOŚĆ PODATKÓW

Ordynacja podatkowa przewiduje pięć stawek podatku od dochodów osobistych:

1. stawka podatku 9%;

2. stawka podatku 13%;

3. stawka podatku 15%;

4. stawka podatku 30%;

5. stawka podatkowa 35%.

PRAWO I PORZĄDEK

Procedurę stosowania niektórych rodzajów stawek podatkowych w odniesieniu do dochodów osób fizycznych i kategorii podatników określa art. 224 Ordynacji podatkowej.

Podstawowa stawka podatku dochodowego od osób fizycznych wynosi 13% i dotyczy większości dochodów osób fizycznych będących rezydentami podatkowymi Federacji Rosyjskiej.

Do takich dochodów zalicza się przede wszystkim wynagrodzenia, od których podatek jest obliczany, odprowadzany i przekazywany do budżetu przez agenta podatkowego, najczęściej pracodawcę.

PRAWO I PORZĄDEK

Agentami podatkowymi w zakresie podatku dochodowego od osób fizycznych są rosyjskie organizacje, wyodrębnione jednostki zagraniczne organizacji w Federacji Rosyjskiej, a także indywidualni przedsiębiorcy, notariusze prowadzący prywatną praktykę, prawnicy, którzy założyli kancelarie prawne, z których lub w wyniku stosunków, z którymi podatnik uzyskał przychód podlegający opodatkowaniu podatkiem dochodowym od osób fizycznych (1 art. 226 Ordynacji podatkowej)

Do dochodów opodatkowanych stawką 13% zalicza się również wynagrodzenia z tytułu umów cywilnoprawnych, dochody ze sprzedaży majątku, a także niektóre inne rodzaje dochodów.

Opodatkowanie według stawki 9% następuje po otrzymaniu:

1. dywidendy osób fizycznych będących rezydentami podatkowymi Federacji Rosyjskiej z tytułu udziału kapitałowego w działalności organizacji;

2. odsetki od listów zastawnych wyemitowanych przed 1 stycznia 2007 roku;

3. przychody założycieli zarządu powierniczego pokrycia hipotecznego na podstawie nabycia świadectw udziału w hipotece wystawionych przez zarządcę pokrycia hipotecznego przed 1 stycznia 2007 r.

Jaką stawkę podatku dochodowego od osób fizycznych zastosować do dochodu otrzymanego w formie dywidendy od spółki zagranicznej

Pietrow AK na stałe zamieszkały w mieście Ryazan i będący rezydentem podatkowym Federacji Rosyjskiej, w 2013 r. otrzymał dochody w postaci dywidend od spółki zarejestrowanej w Republice Seszeli na swój rachunek rozliczeniowy w rosyjskim banku w dolarach amerykańskich.

Zgodnie z ust. 1 pkt 3 art. 208 Ordynacji podatkowej dywidendy otrzymane od organizacji zagranicznej są klasyfikowane jako dochód uzyskany ze źródeł spoza Federacji Rosyjskiej.

W odniesieniu do dochodów z udziału kapitałowego w działalności organizacji otrzymywanych w formie dywidend przez osoby fizyczne będące rezydentami podatkowymi Federacji Rosyjskiej ustala się stawkę podatkową w wysokości 9%. Tak więc Petrov A.K. musi obliczyć kwotę podatku w odniesieniu do dywidend od spółki zagranicznej według stawki 9%.

Stawka podatku wynosi 35% dla:

1. koszt wszelkich wygranych i nagród otrzymanych w konkursach, grach i innych imprezach mających na celu reklamę towarów, robót i usług, od kwot przekraczających 4000 rubli;

2. przychody odsetkowe od lokat w bankach w zakresie nadwyżki kwoty odsetek naliczonych zgodnie z warunkami umowy ponad kwotę odsetek naliczonych:

- dla depozytów rublowych - na podstawie stopy refinansowania Banku Centralnego Federacji Rosyjskiej, obowiązującej w okresie, za który naliczane są wskazane odsetki, powiększonej o 5%;

- od depozytów w walutach obcych - na podstawie 9% w skali roku.

Utkina V.A. wziął udział w konkursie organizowanym przez firmę Romashka LLC i wygrał telewizor LCD o wartości 34 000 rubli.

Ponieważ przy opodatkowaniu wygranych i nagród w trwających konkursach, grach w celu reklamy towarów, robót lub usług podatek jest płacony tylko od kwot przekraczających 4000 rubli, podstawa opodatkowania wyniesie 30 000 rubli. (34 000 rubli - 4 000 rubli), a kwota podatku dochodowego od wygranych wynosi 10 500 rubli. (30 000 rubli x 35%). Jeżeli losowanie nagród odbyło się w celu reklamy producenta lub sprzedawcy towarów, podatek dochodowy od wygranych wyniesie 4420 rubli. (34 000 rubli x 13%).

3. dochody w postaci korzyści majątkowych otrzymane z oszczędności na oprocentowanie pożyczonych (kredytowych) środków w zakresie nadwyżki:

- dla pożyczek (kredytów) rublowych - kwota odsetek obliczonych na podstawie 2/3 bieżącej stopy refinansowania ustalonej przez Bank Centralny Federacji Rosyjskiej w dniu faktycznego uzyskania przez podatnika dochodu, ponad kwotę odsetek obliczonych na podstawie warunków umowy;

- dla kredytów (kredytów) walutowych – wysokość odsetek naliczonych w oparciu o stawkę 9% w skali roku, ponad kwotę odsetek naliczonych na podstawie warunków umowy.

PRAWO I PORZĄDEK

Korzyści materialne otrzymane z oszczędności na oprocentowaniu na wykorzystanie pożyczonych (kredytowych) środków przewidzianych na budowę lub nabycie na terytorium Federacji Rosyjskiej nieruchomości mieszkalnych (udziałów / udziałów w niej), działek dla niej, są zwolnione z opodatkowaniu, pod warunkiem że podatnik ma prawo do odliczenia podatku od nieruchomości, określone ust. 2 pkt 1 art. 220 Ordynacji podatkowej i potwierdzone przez organ podatkowy w przewidziany sposób.3 art. 220 Ordynacji podatkowej. (Pismo Ministerstwa Finansów Rosji

z dnia 17.09.2010 nr 03?04?05/6?559)

4. dochód w postaci opłaty za korzystanie przez kredytową spółdzielnię konsumencką ze środków wniesionych przez wspólników oraz odsetek za korzystanie przez rolniczą spółdzielnię kredytową ze środków pozyskanych od wspólników w formie pożyczek, przekraczających kwotę kwoty określonej opłaty, odsetek naliczonych zgodnie z warunkami umowy, ponad kwotę płatności, odsetek naliczonych na podstawie stopy refinansowania Banku Centralnego Federacji Rosyjskiej, obowiązującej w okresie, za który naliczane są określone odsetki, powiększone o 5%.

Stawka podatku wynosi 30% dla wszystkich dochodów osób fizycznych, które nie są rezydentami podatkowymi Federacji Rosyjskiej, z wyjątkiem dochodów uzyskanych:

1. w formie dywidend z udziału kapitałowego w działalności organizacji rosyjskich, w odniesieniu do których stawka podatku wynosi 15%;

2. z wykonywania pracy, w odniesieniu do której stawka podatku wynosi 13%;

3. z wykonywania pracy jako wysoko wykwalifikowany specjalista zgodnie z ustawą federalną nr 115-FZ z dnia 25 lipca 2002 r. „O statusie prawnym cudzoziemców w Federacji Rosyjskiej”, w odniesieniu do której ustalana jest stawka podatku przy 13%;

PRAWO I PORZĄDEK

Wysoko wykwalifikowany specjalista to cudzoziemiec, który ma doświadczenie zawodowe, umiejętności lub osiągnięcia w określonej dziedzinie działalności, który twierdzi, że otrzymuje wynagrodzenie, w szczególności w wysokości co najmniej dwóch milionów rubli rocznie (klauzula 1, artykuł 13.2 ustawy federalnej nr 115-FZ).

4. od wykonywania czynności pracowniczych przez uczestników Państwowego Programu Pomocy w Dobrowolnym Przesiedleniu do Federacji Rosyjskiej Rodaków Za Granicą oraz członków ich rodzin, którzy wspólnie przesiedlili się na pobyt stały w Federacji Rosyjskiej, w zakresie dla których stawka podatku wynosi 13%;

5. z wykonywania obowiązków pracowniczych przez członków załóg statków pływających pod banderą państwową Federacji Rosyjskiej, w odniesieniu do których stawka podatku wynosi 13%.

DOCHODY ZWOLNIONE Z OPODATKOWANIA

Ordynacja podatkowa ustanawia dość szeroką listę dochodów, które nie podlegają opodatkowaniu (zwolnione z opodatkowania).

PRAWO I PORZĄDEK

Pełną listę dochodów zwolnionych z opodatkowania zawiera art. 217 Ordynacji podatkowej.

W szczególności nie podlegają opodatkowaniu następujące rodzaje dochodów osób fizycznych: zasiłki państwowe, w tym zasiłki dla bezrobotnych, zasiłki z tytułu ciąży i urodzenia dziecka oraz inne świadczenia i zadośćuczynienia, z wyjątkiem zasiłków z tytułu czasowej niezdolności do pracy i opieki nad chorym dzieckiem;

- emerytury państwowe, emerytury pracownicze i dodatki socjalne do emerytur;

- alimenty;

- wysokość świadczeń ryczałtowych (w tym w formie pomocy materialnej);

- stypendia

- dochód uzyskany ze sprzedaży zwierząt gospodarskich i produktów rolnych uprawianych na osobistych działkach pomocniczych;

- dochód członków gospodarki chłopskiej (gospodarstwa rolnego) z produkcji i sprzedaży produktów rolnych (w ciągu pierwszych pięciu lat od dnia rejestracji gospodarki);

- dochód osób fizycznych będących rezydentami podatkowymi Federacji Rosyjskiej uzyskany ze sprzedaży budynków mieszkalnych, mieszkań, pokoi, w tym sprywatyzowanych lokali mieszkalnych, daczy, domków ogrodowych, działek, udziałów / udziałów w nich oraz innych nieruchomości, które były ich własnością przez trzy lata lub dłużej (z wyjątkiem sprzedaży papierów wartościowych);

- dochody pieniężne i rzeczowe otrzymane od osób fizycznych w drodze spadku, z wyjątkiem wynagrodzeń wypłacanych spadkobiercom (następcom prawnym) autorów dzieł naukowych, literackich, artystycznych oraz odkryć, wynalazków i wzorów przemysłowych;

- dochody w gotówce iw naturze otrzymane od osób fizycznych w drodze darowizny, z wyjątkiem przypadków darowizny nieruchomości, pojazdów, udziałów, udziałów, udziałów;

- wszelkie prezenty otrzymane w gotówce lub w naturze od osoby będącej członkiem rodziny lub bliskim krewnym (mężem lub żoną, rodzicami i dziećmi, rodzicami adopcyjnymi i dziećmi przysposobionymi, dziadkami i wnukami, pełnokrwistymi i półkrwi (posiadającymi wspólnego ojca lub matkę ) bracia i siostry);

- nagrody pieniężne i/lub rzeczowe otrzymane przez sportowców za nagrody;

- wysokość czesnego podatnika za kształcenie podstawowe i dodatkowe ogólnokształcące oraz programy kształcenia zawodowego, szkolenia i przekwalifikowania zawodowego w placówkach oświatowych posiadających odpowiednią licencję i status placówki oświatowej;

- dochody w postaci odsetek otrzymanych z depozytów w bankach zlokalizowanych na terytorium Federacji Rosyjskiej;

- fundusze kapitału macierzyńskiego (rodzinnego);

- kwoty otrzymane przez podatników kosztem budżetów systemu budżetowego Federacji Rosyjskiej na zwrot wydatków na spłatę odsetek od pożyczek (kredytów);

- kwoty wpłat na zakup i/lub budowę lokalu mieszkalnego wydawanych kosztem budżetów różnych szczebli;

- składki na dofinansowanie tworzenia oszczędności emerytalnych ukierunkowane na zapewnienie realizacji pomocy państwa na tworzenie oszczędności emerytalnych;

- składki pracodawcy na kapitałową część emerytury pracowniczej w wysokości wpłaconych składek, ale nie więcej niż 12 000 rubli rocznie na każdego pracownika, na którego rzecz składki zostały opłacone;

- ryczałtowe i pilne wypłaty emerytur dokonywane zgodnie z procedurą ustanowioną w ustawie federalnej „O procedurze finansowania wypłat z oszczędności emerytalnych”.

ODLICZENIA PODATKOWE

Złożenie zeznania podatkowego to nie tylko obowiązek podatnika, ale także jego prawo. Tak więc osoby, które mają prawo do odliczeń od podatku dochodowego od osób fizycznych, mogą wypełnić i złożyć zeznanie podatkowe. Odliczenie podatkowe to kwota, która pomniejsza kwotę dochodu (tzw. podstawę opodatkowania), od której płaci się podatek. W niektórych przypadkach odliczenie podatkowe oznacza zwrot części zapłaconego wcześniej podatku od dochodu osoby fizycznej np. w związku z zakupem mieszkania, wydatkami na leczenie, szkolenie itp.

NOTATKA

Zwrotowi podlega nie cała kwota wydatków poniesionych w ramach zadeklarowanego odliczenia, ale odpowiadająca jej kwota uprzednio zapłaconego podatku.

Obywatel może ubiegać się o ulgę podatkową, jeżeli:

1. jest rezydentem podatkowym Federacji Rosyjskiej;

2. jednocześnie uzyskuje dochody, od których potrącany jest podatek dochodowy od osób fizycznych według stawki 13%.

Z ulg podatkowych nie mogą skorzystać osoby, które są zwolnione z podatku dochodowego od osób fizycznych z uwagi na to, że zasadniczo nie osiągają dochodów podlegających opodatkowaniu. Do takich osób należą:

1. bezrobotni, którzy nie mają innych źródeł utrzymania niż państwowe zasiłki dla bezrobotnych;

2. indywidualni przedsiębiorcy, którzy stosują specjalne reżimy podatkowe i nie posiadają innych dochodów opodatkowanych stawką 13%.

W sumie Ordynacja podatkowa przewiduje sześć grup odliczeń podatkowych:

1. standardowe odliczenia podatkowe (art. 218 Kodeksu podatkowego Federacji Rosyjskiej):

- odliczenie dla podatnika;

- odliczenie na dziecko;

2. odliczenia od podatków socjalnych (art. 219 kodeksu podatkowego Federacji Rosyjskiej):

- na wydatki charytatywne;

- na temat kosztów szkolenia;

- na wydatki na leczenie i zakup leków;

- o wydatkach na niepaństwowe świadczenia emerytalne i dobrowolne ubezpieczenia emerytalne;

- o wydatkach na kapitałową część emerytury pracowniczej;

3. odliczenia od podatku od nieruchomości (art. 220 kodeksu podatkowego Federacji Rosyjskiej):

- przy sprzedaży nieruchomości;

- przy nabywaniu własności;

4. profesjonalne odliczenia podatkowe (art. 221 Kodeksu podatkowego Federacji Rosyjskiej);

5. odliczenia podatkowe przy przenoszeniu strat z transakcji na papierach wartościowych i transakcjach na instrumentach finansowych transakcji terminowych na rynku zorganizowanym (art. 220 ust. 1 Ordynacji podatkowej Federacji Rosyjskiej);

6. odliczenia podatkowe przy przenoszeniu strat z tytułu udziału w spółce inwestycyjnej (art. 220 ust. 2 Kodeksu podatkowego Federacji Rosyjskiej).

Co do zasady ulgi podatkowe na podatek dochodowy od osób fizycznych są udzielane na koniec okresu rozliczeniowego (roku kalendarzowego) przez inspekcję podatkową w miejscu zamieszkania (miejsca pobytu) osoby fizycznej, gdy składa ona zeznanie podatkowe dotyczące dochodów osobistych podatek wraz z dołączonym do niego kompletem niezbędnych dokumentów.

Wykazy dokumentów niezbędnych i wystarczających do uzyskania określonych ulg podatkowych podane są na stronach 17-19 broszury. Składając organowi podatkowemu kopie dokumentów potwierdzających prawo do odliczenia, zaleca się mieć przy sobie ich oryginały do weryfikacji przez inspektora podatkowego.

RADA

Wszystkie niezbędne informacje na temat procedury uzyskiwania odliczeń podatkowych są dostępne na stronie internetowej Federalnej Służby Podatkowej Rosji www.nalog.ru w sekcji „Osoby fizyczne”

- Podatek dochodowy od osób fizycznych, ulgi podatkowe

- potrącenia

PROCEDURA WYPEŁNIANIA DEKLARACJI PODATKOWEJ

Deklaracja podatku dochodowego od osób fizycznych jest dokumentem opracowanym i zatwierdzonym w wymaganej formie, za pomocą którego w Federacji Rosyjskiej osoby fizyczne zgłaszają swoje dochody, źródła płatności, obliczają kwotę podatku do zapłaty lub zwrotu, deklarują swoje prawo do odliczeń podatkowych .

PRAWO I PORZĄDEK

Forma deklaracji podatkowej dotyczącej podatku dochodowego od osób fizycznych (3-NDFL) za rok 2012, procedura jej wypełniania i format składania zostały zatwierdzone rozporządzeniem Federalnej Służby Podatkowej Rosji z dnia 10 listopada 2011 r. Nr ММВ-7 -3/760@.

Podczas wypełniania zeznania podatkowego przedstawiane są następujące wymagania:

- deklaracja jest wypełniana ręcznie lub drukowana na drukarce atramentem niebieskim lub czarnym;

- drukowanie dwustronne na papierze jest niedozwolone;

- poprawki nie są dozwolone;

- niedopuszczalne jest deformowanie kodów kreskowych podczas drukowania deklaracji oraz utrata informacji na arkuszach podczas ich mocowania;

- każdy wskaźnik odpowiada jednemu polu, składającemu się z określonej liczby komórek;

- wszystkie wskaźniki kosztów są wskazane w deklaracji w rublach i kopiejkach, z wyjątkiem kwot dochodów ze źródeł spoza terytorium Federacji Rosyjskiej, przed ich przeliczeniem na ruble rosyjskie;

- kwoty podatku dochodowego od osób fizycznych są obliczane i podawane w pełnych rublach (wartości mniejsze niż 50 kopiejek są odrzucane, wartości 50 kopiejek i więcej są zaokrąglane w górę do pełnego rubla).

- pola tekstowe i numeryczne formularza wypełniane są od lewej do prawej, począwszy od komórki najbardziej wysuniętej na lewo lub od lewej krawędzi pola przeznaczonego na zapis wartości wskaźnika;

- przy wypełnianiu wskaźnika „Kod OKATO (OKTMO)” wolne komórki po prawej stronie wartości kodu w przypadku, gdy kod OKATO (OKTMO) ma mniej niż jedenaście znaków, wypełnia się zerami;

- u góry każdej wypełnionej strony umieszcza się numer identyfikacyjny podatnika (NIP) oraz jego nazwisko i inicjały wielkimi literami;

- u dołu każdej wypełnionej strony, z wyjątkiem strony tytułowej, w polu „Potwierdzam prawdziwość i kompletność danych wskazanych na tej stronie” umieszcza się podpis podatnika lub jego przedstawiciela oraz datę podpisania .

Przy wypełnianiu deklaracji wszystkie wartości wskaźników pobierane są z zaświadczeń o dochodach i pobranych podatków wystawionych przez agentów podatkowych, dokumentów rozliczeniowych, płatniczych i innych dostępnych podatnikowi, a także z wyliczeń dokonanych na podstawie tych dokumentów.

PRAWO I PORZĄDEK

Podatnicy mają prawo nie wykazywać w zeznaniu podatkowym dochodu niepodlegającego opodatkowaniu (zwolnionego z opodatkowania) zgodnie z art. 217 Ordynacji podatkowej, a także dochody, po otrzymaniu których podatek jest w całości potrącany przez agentów podatkowych, jeżeli nie uniemożliwia to podatnikowi uzyskania odliczeń podatkowych na podstawie art. 218 - 221 Ordynacji podatkowej.

W przypadku stwierdzenia w złożonym zeznaniu podatkowym faktu braku lub niepełnego odzwierciedlenia informacji, a także błędów prowadzących do zaniżenia kwoty należnego podatku, podatnik jest zobowiązany do dokonania stosownych zmian i złożenia zaktualizowanego zeznania podatkowego do Urzędu Skarbowego. organ podatkowy.

PRAWO I PORZĄDEK

Podatnik jest zwolniony z odpowiedzialności, gdy złoży organowi podatkowemu zaktualizowaną deklarację podatkową po upływie terminu do złożenia deklaracji podatkowej oraz terminu do zapłaty podatku w przypadkach przewidzianych w art. 81 Ordynacji podatkowej.

Formularz deklaracji zawiera następujące arkusze:

- Strona tytułowa;

- Sekcje 1, 2, 3, 4, 5, 6;

- Arkusze A, B, C, D1, D2, D3, D, E, G1, G2, G3, Z, I.

Wypełniając stronę tytułową deklaracji należy wskazać:

Numer Identyfikacji Podatkowej (NIP).

RADA

Możesz znaleźć swój NIP na stronie internetowej Federalnej Służby Podatkowej Rosji www.nalog.ru na stronie usługi „Znajdź NIP”.

Numer korekty (podczas wypełniania wstępnego zeznania podatkowego wskazywana jest wartość równa „0”, w przypadku deklaracji wyjaśniającej - wartość zgodnie z numerem seryjnym deklaracji wyjaśniającej za odpowiedni okres sprawozdawczy). Rozliczeniowy okres rozliczeniowy – rok kalendarzowy, za który składa się deklarację. Kod organu podatkowego – kod urzędu skarbowego w miejscu zamieszkania (miejsca pobytu) podatnika. Kod kategorii podatnika:

- „720” – osoba fizyczna zarejestrowana jako indywidualny przedsiębiorca;

- „730” - notariusz prowadzący prywatną praktykę oraz inne osoby wykonujące prywatną praktykę w trybie określonym przez obowiązujące przepisy;

- „740” – prawnik, który założył kancelarię adwokacką;

- „760” – inna osoba fizyczna deklarująca dochód zgodnie z art. 228 Ordynacji podatkowej, a także w celu uzyskania ulg podatkowych zgodnie z art. 218-221 Ordynacji podatkowej lub w jakimkolwiek innym celu;

- „770” - osoba fizyczna zarejestrowana jako indywidualny przedsiębiorca i kierownik gospodarstwa chłopskiego (gospodarstwa rolnego).

Kod organu kontroli skarbowej oraz OKATO (OKTMO) przy adresie jego miejsca zamieszkania (miejsca pobytu) podatnik może ustalić korzystając z serwisu internetowego „Dane adresowe i płatnicze swojego urzędu skarbowego”, znajdującego się na stronie internetowej Urzędu Skarbowego Federalna Służba Podatkowa Rosji www.nalog.ru w sekcji „Usługi elektroniczne” .

Ogólne informacje o podatniku, wypełniając następujące pola:

- nazwisko, imię i patronim;

- numer telefonu kontaktowego z kodem telefonicznym;

- data i miejsce urodzenia, obywatelstwo;

- informacje o dokumencie tożsamości;

- status podatnika (rezydent podatkowy/nierezydent Federacji Rosyjskiej);

- adres miejsca zamieszkania (miejsca pobytu).

Działy 1, 2, 3, 4, 5, 6 wypełniane są na osobnych arkuszach i służą do obliczenia podstawy opodatkowania oraz wysokości podatków od dochodów opodatkowanych według różnych stawek, a także kwoty podatku należnego/dodatkowo budżetu lub refundowane z budżetu:

W dziale 1 o dochodach podlegających opodatkowaniu według stawki 13%.

W dziale 2 o dochodach podlegających opodatkowaniu według stawki 30%.

W dziale 3 o dochodach podlegających opodatkowaniu według stawki 35%.

W dziale 4 o dochodach podlegających opodatkowaniu według stawki 9%.

W sekcji 5 o dochodach podlegających opodatkowaniu według stawki 15%.

Sekcję 6 wypełnia się po wypełnieniu sekcji 1, 2, 3, 4 i 5 formularza deklaracji.

NOTATKA

Stronę tytułową oraz rubrykę 6 formularza deklaracji wypełniają wszyscy podatnicy składający deklarację. Sekcje 1–5 wypełnia się w razie potrzeby.

Arkusze A, B, C, D1, D2, D3, D, E, G1, G2, G3, H, I służą do obliczenia podstawy opodatkowania oraz kwot podatku przy wypełnianiu działów 1, 2, 3, 4 i 5 formularz deklaracji i wypełnić w razie konieczności:

Arkusz A jest wypełniany dla podlegających opodatkowaniu dochodów uzyskanych ze źródeł w Federacji Rosyjskiej, z wyjątkiem dochodów z działalności gospodarczej, adwokackiej i prywatnej praktyki. Arkusz B wypełnia się dla podlegających opodatkowaniu dochodów uzyskanych ze źródeł spoza Federacji Rosyjskiej, z wyjątkiem dochodów z działalności gospodarczej, adwokackiej i prywatnej praktyki. Arkusz B jest wypełniany dla wszystkich dochodów uzyskanych z działalności przedsiębiorczej, rzecznictwa i prywatnej praktyki.

Arkusz G1 służy do obliczania i odzwierciedlania kwot dochodów, które nie podlegają opodatkowaniu zgodnie z lit. 7 ust. 8 oraz ust. 28, 33 i 43 art. 217 Ordynacji podatkowej (z wyłączeniem przychodów w postaci wartości wygranych i nagród otrzymanych w toczących się konkursach, grach i innych imprezach mających na celu reklamę towarów (robót budowlanych i usług). Arkusz G2 służy do obliczenia i odzwierciedlenia kwoty dochodów niepodlegających opodatkowaniu zgodnie z § 28 art. 217 Ordynacji podatkowej w postaci wartości wygranych i nagród otrzymanych w konkursach, grach i innych imprezach w celu reklamy towarów (robót budowlanych i usług) .Arkusz G3 służy do obliczenia kwoty podatku potrącanego od dochodów zwolnionych z opodatkowania zgodnie z podpunktem 1 ust. 1 art. 212 Ordynacji podatkowej.

Arkusz D służy do obliczania profesjonalnych odliczeń podatkowych z tytułu opłat licencyjnych określonych w ust. 3 art. 221 Ordynacji podatkowej, na podstawie umów cywilnoprawnych, ustanowionych w ust. 2 art. 221 Ordynacji podatkowej, a także odliczenia od podatku dochodu ze sprzedaży udziału w kapitale zakładowym organizacji, w przypadku cesji wierzytelności z umowy udziału kapitałowego

budownictwo, założył A. 2 str. 1 pkt 1 art. 220 Ordynacji podatkowej.

Arkusz E służy do obliczania podatku od nieruchomości

odliczenia od dochodu ze sprzedaży majątku, z zajęcia

nieruchomość na potrzeby państwowe lub komunalne,

ustalone paragrafy. 1 i 11 ust. 1 art. 220 Ordynacji podatkowej.

Arkusz G1 służy do obliczenia podatku standardowego

odliczenia określone w art. 218 Ordynacji podatkowej.

Arkusz G2 służy do obliczenia podatku socjalnego

odliczenia określone w art. 219 Ordynacji podatkowej.

Arkusz G3 służy do obliczenia podatku socjalnego

odliczenia ustanowione ust. 4 pkt 1 art. 219 Ordynacji podatkowej.

Arkusz Z służy do obliczenia podstawy opodatkowania

zajmujące się papierami wartościowymi i finansami

instrumenty futures.

Arkusz I służy do obliczania podatku od nieruchomości

odpisy z tytułu nabycia nieruchomości, ustanowione

str. 2 pkt 1 art. 220 Ordynacji podatkowej.

NOTATKA

Wszystkie niezbędne informacje na temat procedury wypełniania formularza zeznania podatkowego dotyczącego podatku dochodowego od osób fizycznych w formularzu 3-NDFL są dostępne na stronie internetowej Federalnej Służby Podatkowej Rosji www.nalog.ru w sekcji „Dokumenty”.

Istnieje kilka możliwości wypełnienia deklaracji:

- w formie papierowej na odręcznym formularzu deklaracji;

- w postaci elektronicznej przy użyciu formularza w postaci elektronicznej;

- za pomocą programu „Deklaracja 20__”.