Formulár 3-NDFL je daňové priznanie, ktoré musia Federálnej daňovej službe predložiť všetci občania, ktorí v roku 2018 nezávisle dostali príjem (predali majetok, dostali veľké dary, prenajali bývanie). Upozornenie: pre rok 2019 je potrebné použiť nový formulár. Ako vyplniť vyhlásenie 3-NDFL za rok 2018 a ako sa tento prehľad pre bežné fyzické osoby líši od vyhlásenia, ktoré predkladajú jednotliví podnikatelia, právnici a notári - odpovede v materiáli na stránke.

Daň z príjmu jednotlivcov Všetci občania poberajúci príjem v Rusku musia platiť štátu. Organizácie daňových agentov sa zvyčajne podieľajú na zrážke dane a jej prevode do rozpočtu. Sú to zamestnávatelia daňovníkov alebo tie organizácie, ktoré im vyplácali príjmy. Tí istí daňoví agenti informujú Federálnu daňovú službu o zaplatených sumách a dani, ktorá im bola zrazená. Ak však občan poberal príjmy samostatne a nemá daňového agenta na žiadnu transakciu, a tiež ak je samostatným podnikateľom vo všeobecnom zdaňovaní, je povinný sám nahlásiť a zaplatiť daň. Z článku sa dozviete, ako vyplniť 3-NDFL, kedy ho podať a budete si môcť stiahnuť vzorový formulár.

Čo je formulár 3-NDFL

Vyhlásenie 3-NDFL bolo schválené nariadením Federálnej daňovej služby Ruska zo dňa 3. októbra 2018 č. ММВ-7-11/. Zmeny súvisia s rozsiahlymi zmenami a doplneniami kapitoly 23 daňového poriadku Ruskej federácie, ktoré sa týkajú odpočtov a zdaňovania nehnuteľností fyzických osôb. Daňovníci sa musia za rok 2018 hlásiť na novom tlačive, preto je dôležité oboznámiť sa s funkciami jeho vyplnenia.

Objem aktuálneho vyhlásenia sa v porovnaní s formulárom používaným pred rokom 2019 zmenšil: teraz je to formulár pozostávajúci z 13 strán vrátane tradičnej titulnej strany a dvoch hlavných častí. V tomto prípade prvá časť zaberá iba jednu stranu a musia ju vyplniť všetci respondenti a druhá časť spolu s prihláškami (ktorých počet je 8) má 9 strán, vypĺňajú sa však iba vtedy, ak existuje informácie, ktoré by v nich mali byť uvedené v závislosti od štatútu daňovníka.

Daňové priznanie k dani z príjmov fyzických osôb je ročné ohlasovací formulár nie je však určený len na informovanie Federálnej daňovej služby o príjmoch prijatých na zaplatenie dane z nich, ale aj na prípadné prijímanie daňových odpočtov.

Kto by mal predložiť túto správu?

Vyplnenie vyhlásenia 3-NDFL je povinné pri prijímaní príjmov, z ktorých je potrebné vypočítať a zaplatiť daň z príjmu fyzických osôb, ako aj získať vrátenie časti dane, ktorá bola predtým zaplatená do rozpočtu. Podľa požiadaviek daňového poriadku Ruskej federácie musí daňové priznanie k dani z príjmov fyzických osôb na konci roka podať:

- individuálnych podnikateľov (IP) o všeobecnom daňovom systéme;

- právnici a notári, ktorí si zriadili súkromné kancelárie;

- vedúci fariem (roľníci);

- daňoví rezidenti Ruskej federácie, ktorí vo vykazovanom roku poberali príjmy v iných krajinách (sú to osoby, ktoré sa v skutočnosti zdržiavali v Rusku aspoň 183 dní v roku, ale prijímali finančné prostriedky zo zahraničných zdrojov mimo jeho hraníc);

- občania, ktorí mali príjem z prenájmu svojho majetku alebo z uzatvorenia GPC zmlúv (za predpokladu, že si zákazník nesplnil povinnosť daňového agenta). Okrem toho sa pri predaji nehnuteľnosti podáva daňové priznanie k dani z príjmu fyzických osôb (formulár 3-NDFL). Aj keď je v tomto prípade povinné priznanie príjmu, daň bude musieť zaplatiť, ak ho daňovník vlastnil kratšie ako ustanovené minimálne obdobie troch rokov. Čo sa týka nehnuteľnosti, pri predaji bytu (domu) budete musieť zaplatiť daň z príjmu:

- vo vlastníctve menej ako 5 rokov, ak bol nadobudnutý po 01.01.2016;

- vo vlastníctve kratšieho ako 3 roky, ak bola nehnuteľnosť kúpená pred 1. 1. 2016 alebo získaná dedením darom na základe zmluvy o doživotnom vyživovaní s vyživovanou osobou v dôsledku privatizácie.

Občania, ktorí vyhrajú v lotérii alebo športových stávkach, musia zaplatiť aj daň z výšky svojej výhry, avšak vo vzťahu k nim sú daňovými agentmi organizátori týchto akcií a stávok, ktorí im výšku výhry vyplatili. Ak však bol dar prijatý v naturáliách, výherca z neho musí zaplatiť daň sám. V tomto prípade bude musieť vyplniť a podať aj hlásenie.

Termín a spôsoby podania správy

Všeobecný termín na predloženie správy je 30. apríl roku nasledujúceho po roku, v ktorom sa správa podáva. Existujú tri spôsoby odoslania hlásenia daňovej službe v mieste registrácie daňovníka:

- podať správu priamo inšpekcii Federálnej daňovej služby osobne alebo prostredníctvom zástupcu;

- poslať papierový formulár poštou;

- odošlite správu online na webovej stránke daňová služba alebo pomocou špeciálnych služieb.

Lehota sa vzťahuje iba na individuálnych podnikateľov, právnikov, vedúcich roľníckych fariem, notárov a občanov deklarujúcich príjem. Ak chcete získať odpočet dane, vyhlásenie možno podať v ľubovoľnom vhodnom čase.

Vlastnosti vyhlásenia

Pri vypĺňaní výkazu sa nesmiete pomýliť ani opravovať, navyše čierny alebo modrý atrament môžete použiť len vtedy, ak je formulár vyplnený ručne. V tomto prípade musíte venovať osobitnú pozornosť rozdielnym požiadavkám na ručné a strojové vyplnenie formulára:

- Pri ručnom vypĺňaní formulára je potrebné všetky textové a číselné polia (celé meno, daňové identifikačné číslo, sumy atď.) písať zľava doprava, začínajúc od bunky úplne vľavo, veľkými písmenami podľa vzoru, ktorý dokáže nájdete na webovej stránke Federálnej daňovej služby. Písmená by mali byť rovnomerné a čo najviac podobné vzorke. Ak po vyplnení riadku zostanú prázdne bunky, mali by sa do nich umiestniť pomlčky až na koniec poľa. Ak niektoré pole zostane prázdne, všetky jeho bunky musia mať pomlčky.

- Vyplnenie deklarácie 3-NDFL na počítači vyžaduje zarovnanie všetkých číselných hodnôt doprava. Odporúča sa používať iba písmo Courier New s veľkosťou nastavenou medzi 16 a 18.

Ak jedna strana sekcie alebo formulára nestačí na úplné vyjadrenie všetkých informácií, musíte použiť požadovaný počet ďalších strán z tej istej sekcie.

V ručne písaných aj tlačených verziách správy musia byť všetky sumy uvedené v kopejkách. Výnimkou je samotná výška dane, ktorá sa musí zaokrúhliť na celé ruble podľa zvyčajného aritmetického pravidla - ak je suma nižšia ako 50 kopejok, potom sa vyradia, počnúc od 50 kopejok a viac sa zaokrúhľujú na celý rubeľ. Príjmy alebo výdavky, ktoré sa podľa dokladov počítajú v zahraničná mena, aby boli zahrnuté do správy, mali by sa previesť na ruble výmenným kurzom Centrálnej banky Ruskej federácie v deň ich skutočného prijatia. Údaje uvedené vo vyhlásení musia byť potvrdené dokladmi, ktorých kópie sú priložené k priznaniu. Ak chcete zobraziť zoznam dokumentov pripojených k 3-NDFL, môžete vytvoriť register v ľubovoľnom poradí.

Všetky strany formulára musia byť očíslované v poradí vyplnením poľa „Stránka“, počnúc 001 (titulná strana). Na titulnej strane musí byť uvedený počet strán, ako aj počet ďalších dokumentov.

Ďalšie aplikácie poskytujú:

- kódy príjmov zo zdrojov v Ruskej federácii a nachádzajúcich sa mimo krajiny;

- kódy názvu objektu (napríklad byt alebo pozemok);

- kódy druhu platiteľa dane, ktorý si uplatňuje odpočítanie dane;

- kódy typov transakcií.

Ukážka vyplnenia 3-NDFL pre individuálnych podnikateľov

Titulná strana

V položke „DIČ“ v názve a na všetkých ostatných stranách musíte uviesť správne identifikačné číslo daňovník - odporca. Ak sa hlásenie podáva prvýkrát, v stĺpci „Číslo opravy“ by ste mali uviesť 000 a ak sa znova predkladá dokument, ktorý už bol opravený, do tohto stĺpca by sa malo uviesť poradové číslo opravy. V stĺpci „Zdaňovacie obdobie (kód)“ je potrebné uviesť kód vykazovaného obdobia, pre ročné vykazovanie je to kód 34. Ak sa priznanie nepodáva za rok, je potrebné uviesť nasledujúce hodnoty:

- prvý štvrťrok - 21;

- polrok - 31;

- deväť mesiacov - 33.

Pole „Zdaňovacie obdobie“ je určené na označenie roku, za ktorý sa príjem priznáva. Okrem toho je potrebné správne vyplniť stĺpec „Odoslané daňovému úradu (kód)“, do ktorého je potrebné zadať štvormiestne číslo daňového úradu, u ktorého je daňovník registrovaný. V tomto kóde sú prvé dve číslice číslo regiónu a posledné sú priamym kontrolným kódom Federálnej daňovej služby.

Dôležité pole, ktorému treba venovať pozornosť pri registrácii titulná strana, je kód kategórie daňovníka vo vyhlásení 3-NDFL. Všetky použité hodnoty sú uvedené v Prílohe č. 1 postupu pri vypĺňaní výkazu. Tu sú niektoré z nich:

- IP - 720;

- notár - 730;

- právnik - 740;

- fyzické osoby bez štatútu samostatného podnikateľa - 760;

- farmár - 770.

Daňovník musí o sebe uviesť svoje priezvisko, meno, priezvisko, dátum narodenia (úplné), miesto narodenia (ako je uvedené v pase) a údaje zo samotného pasu. Už nemusíte uvádzať adresu trvalého bydliska.

Doklady totožnosti majú vlastný systém kódovania, ktorý je uvedený v prílohe č. 2 k postupu pri vypĺňaní hlásenia:

- pas občana Ruskej federácie - 21;

- rodný list - 03;

- vojenské ID - 07;

- dočasný certifikát vydaný namiesto vojenského preukazu - 08;

- pas cudzieho občana - 10;

- osvedčenie o posúdení žiadosti o uznanie osoby za utečenca na území Ruskej federácie vo veci samej - 11;

- povolenie na pobyt v Ruskej federácii - 12;

- certifikát utečenca - 13;

- dočasný preukaz totožnosti občana Ruskej federácie - 14;

- povolenie na prechodný pobyt v Ruskej federácii - 15;

- osvedčenie o dočasnom azyle v Ruskej federácii - 18;

- rodný list vydaný oprávneným orgánom cudzieho štátu - 23;

- identifikačný preukaz ruského vojenského personálu, vojenský preukaz dôstojníka v zálohe - 24;

- ostatné dokumenty - 91.

Pole „Stav daňovníka“ je určené na označenie bydliska; číslo 1 v ňom znamená, že daňovník je rezidentom Ruskej federácie a číslo 2 znamená nerezidenta Ruskej federácie. Na titulnej strane musíte tiež uviesť celkový počet listov v správe, podpísať a dátum dokončenia.

Ak sa hlásenie podáva prostredníctvom zástupcu, musia sa uviesť jeho úplné údaje. Okrem toho musí takáto osoba k vyhláseniu 3-NDFL priložiť kópiu dokumentu potvrdzujúceho jej splnomocnenie.

Vyplňte zvyšné hárky 3-NDFL

Zo zostávajúcich hárkov musí daňovník vyplniť tie, ktoré obsahujú informácie. Povinnosťou každého je vyplniť len časť 1 „Údaje o sumách dane podliehajúcich platbe (doplneniu) do rozpočtu/vráteniu z rozpočtu.“ Musí obsahovať príslušné údaje o výške dane z príjmov fyzických osôb alebo zrážke.

Pri vypĺňaní tejto časti je potrebné dbať na to, aby ste uviedli správnu BCC pre platbu dane a jej typ. V roku 2019 sa to nezmenilo. Okrem toho upozorňujeme, že na každej vyplnenej strane musíte uviesť svoje priezvisko a iniciály, ako aj jej sériové číslo.

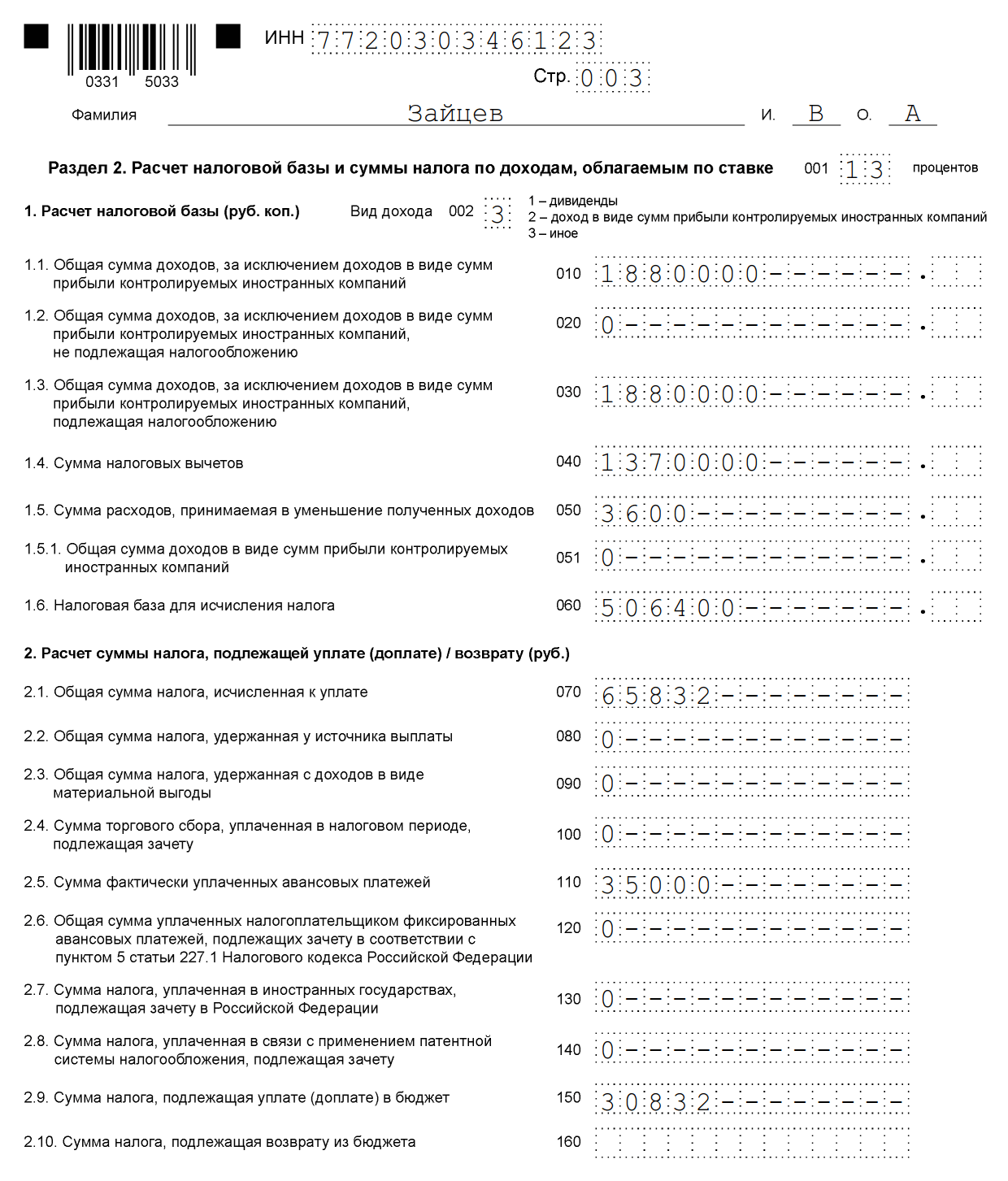

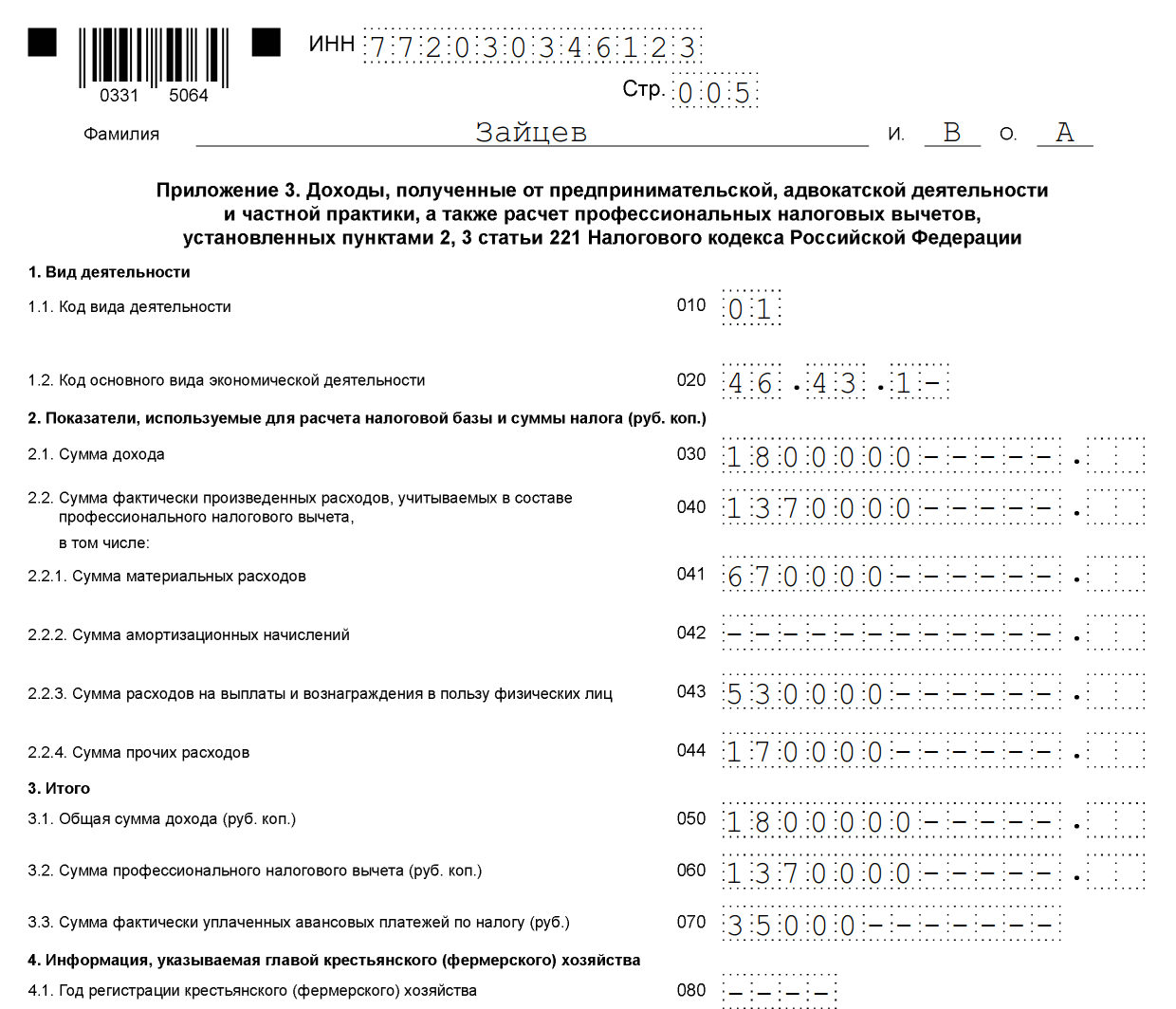

Ako príklad vyplnenia 3-NDFL môžete uviesť údaje jednotlivého podnikateľa o všeobecnom daňovom systéme. V roku 2018 tento individuálny podnikateľ získal príjem z podnikateľskej činnosti vo výške 1 800 000 rubľov. Okrem toho má právo uplatniť profesionálny daňový odpočet vo výške 1 370 000 rubľov. Zahŕňal:

- materiálové náklady - 670 000 rubľov;

- platby podľa pracovných zmlúv - 530 000 rubľov;

- ostatné výdavky - 170 000 rubľov.

Na rok 2018 previedol individuálny podnikateľ do rozpočtu 35 000 rubľov. preddavky na daň z príjmov fyzických osôb. Podnikateľ je účastníkom investičného partnerstva na základe zmluvy. A príjem mal z predaja cenných papierov, ktoré boli v jeho vlastníctve necelé tri roky.

Fyzický podnikateľ musí vyplniť titulnú stranu vyhlásenia a oddiel 1. Okrem toho vyplní oddiel. 2, dodatky 1, 3 a 8.

Sekcia 2

Príloha 1 „Príjmy zo zdrojov v Ruskej federácii“

Príloha 3 „Príjmy získané z podnikania, advokácie a súkromnej praxe“

Dodatok 8

Vzor vyplnenia vyhlásenia 3-NDFL 2019 pre fyzické osoby

Pozrime sa, ako správne vyplniť vyhlásenie 3-NDFL pre fyzickú osobu, ktorá nie je registrovaná ako samostatný podnikateľ. Bez ohľadu na to, aké príjmy občan priznáva a či mieni požiadať o odpočítanie dane, bude musieť vyplniť titulnú stranu, 1. a 2. časť tlačiva. Informácie sú v prípade potreby zaznamenané v prílohách vyhlásenia.

Vyplňte prihlášky:

- 1 a 7 - pri uplatnení odpočítania dane pri kúpe nehnuteľnosti alebo odpočtu v súvislosti so splácaním hypotéky;

- 1 a 6, ako aj výpočet k prílohe 1 - pri priznaní príjmu z predaja nehnuteľnosti a iného majetku;

- 1 - pri prenájme nehnuteľnosti;

- 1 a 5 - pri uplatnení odpočítania dane na liečenie, vzdelávanie;

- 1 a 5, ako aj výpočet k prílohe 5 - na získanie odpočtu nákladov podľa poistných zmlúv (životné, dôchodky).

Ako príklad sa pozrime na situáciu, keď občan Vitaly Andreevich Volkov predal dom za 2,4 milióna rubľov, ktorý vlastnil menej ako 5 rokov (kúpil po 1.1.2016). Musí zaplatiť daň vo výške 13%, ale na zníženie základu dane okamžite vydá daňový odpočet vo výške 1 milióna rubľov. Údaje zapíše do titulnej strany, oddiel 1 a 2, prílohy 1 a 6, ako aj do výpočtu pre prílohu 1.

Odporúča sa vyplniť vyhlásenie konkrétne z výpočtu a príloh 1 a 6 a následne vyplniť titulnú stranu a oddiely a uviesť čísla strán. Je to dôležité najmä vtedy, ak si všetky údaje zapisujete ručne, pretože v hotovom priznaní nemôžete nič opraviť.

Vyplníme výpočet pre prílohu 1 (riadok po riadku):

- zadajte DIČ, priezvisko a iniciály;

- Zatiaľ ponechajte číslo strany;

- 010 - stĺpec pre uvedenie katastrálneho čísla nehnuteľnosti. Obsiahnuté v majetkových dokumentoch si môžete bezplatne zistiť v databáze Rosreestr;

- 020 - uveďte katastrálnu hodnotu nehnuteľnosti k 1. januáru roku, v ktorom bola nehnuteľnosť kúpená. Ak je zapnuté určený dátum nehnuteľnosť sa neocení, pridá sa pomlčka;

- 030 - príjem prijatý z predaja na základe zmluvy;

- 040 - ak je dostupný údaj o katastrálnej hodnote, vynásobí sa koeficientom 0,7. Ak je pole 020 prázdne, potom 040 zostane prázdne;

- 050 - riadok na uvedenie základu dane. Vyberte väčšiu hodnotu z polí 030 a 040.

Prejdime k Prílohe 6, kde sú uvedené všetky daňové úľavy, s ktorými platiteľ dane počíta. Ak má občan doklady potvrdzujúce výdavky za predaný majetok, vyplní pole 020. Ak ich nemá, riadok 010. Ak si daňovník neuplatňuje iné odpočítacie položky, do poľa 160 sa prenesie hodnota uvedená v stĺpcoch 020 alebo 010. .

Príloha 1 sa začína DIČ, priezviskom a iniciálami daňovníka. Ďalej zadáme:

- 010 - sadzba dane. Pre rezidentov - 13%, pre nerezidentov - 30%;

- 020 - kódy pre druh príjmu sú uvedené v prílohe č.3 postupu pri vypĺňaní priznania. V prípade priznania príjmu z predaja nehnuteľnosti možno použiť kód „01“ alebo „02“. „01“ sa uvádza, ak výška príjmu podľa zmluvy (pole 030 výpočtu k Prílohe 1) je väčšia ako katastrálna hodnota vynásobená koeficientom 0,7 (hodnota zapísaná v poli 040). Kód „02“ sa zapíše, ak je hodnota v stĺpci 040 väčšia ako v stĺpci 030;

- polia 030-060 sú určené na uvedenie informácií o kupujúcom. Ak neexistujú žiadne podrobné údaje, stačí zadať priezvisko, meno a priezvisko nového vlastníka;

- v stĺpci 070 je potrebné preniesť hodnotu, ktorá bola zaznamenaná v riadku 050 výpočtu do Prílohy 1;

- pole 080 zostane prázdne, pretože kupujúci nie je daňovým agentom a nemôže zraziť daň.

V § 2 sú uvedené príjmy, z ktorých sa bude daň vyberať, základ dane a výška dane z príjmov fyzických osôb. Ak to chcete urobiť, napíšte:

- 001 - 13 alebo 30 percent v závislosti od bydliska daňovníka (pozri pole 010 Prílohy 1);

- 002 - druh príjmu - 3;

- v stĺpcoch 010 a 030 - hodnota poľa 070 Prílohy 1;

- hodnota poľa 160 dodatku 6 sa prepíše do riadku 040;

- hodnota 060 sa vypočíta ako rozdiel medzi hodnotami 030 a 040. Ak vyjde záporné číslo, dajte 0.

- vypočítajú sa aj hodnoty polí 070 a 150. Na tento účel je údaj z riadku 060 × 13 %;

- všetky ostatné stĺpce zostanú prázdne.

Zostáva časť 1 a titulná strana. Vypĺňajú sa podľa algoritmu opísaného vo vzorovom vyhlásení pre individuálnych podnikateľov.

Sekcia 1

Titulná strana

Po dokončení všetkých strán je potrebné ich spočítať a zadať na titulnú stranu, ako aj očíslovať. V našom príklade sme skončili so 6-stranovým vyhlásením. Okrem toho musíte objasniť počet listov pripojených dokumentov alebo ich kópií. Zostáva len podpísať všetky vyplnené hárky priznania (nielen titulný hárok) a uviesť aktuálny dátum.

Každý daňovník si musí nezávisle vybrať, čo potrebuje vyplniť a odoslať vyplnenú správu Federálnej daňovej službe.

Online plnenie

Nie je ťažké vyplniť 3-NDFL online, na to musíte mať zaregistrovaný osobný účet ako individuálny daňovník. Prihlasovacie meno a heslo pre túto službu je možné získať od Federálnej daňovej služby po zadaní všetkých osobných údajov pri registrácii.

Mnohí prevádzkovatelia účtovných služieb ponúkajú používateľom pohodlné programy na online vyplnenie výkazu pre jeho následné odoslanie cez internet alebo vytlačenie v papierovej forme. Tento spôsob je vhodnejší pre tých daňovníkov, ktorí majú ďaleko od účtovníctva a nemajú skúsenosti s vypĺňaním výkazov. Na správne zadanie údajov do tohto formulára však nie sú potrebné žiadne špeciálne znalosti.

Sankcie za neodvedenie dane a chyby v priznaní

Za nezaplatenie dane z príjmov fyzických osôb sa poskytuje pokuta, ktorá bude vo výške 5 % z nezaplatenej sumy dane za každý mesiac odo dňa omeškania vrátane neúplných. V prípade absencie správy, ak neobsahuje výšku splatnej dane z príjmu fyzických osôb, bude pokuta minimálna - 1 000 rubľov. Ak je potrebné zaplatiť daň, budete musieť zaplatiť pokutu až do výšky 30 % z naakumulovanej dane.

20.03.2019, Sashka Bukashka

Dňa 18. februára 2018 nadobudol účinnosť príkaz Federálnej daňovej služby Ruska zo dňa 25. októbra 2017 N ММВ-7-11/822@, ktorým sa zaviedli zmeny vo formulári daňového priznania k dani z príjmov fyzických osôb (formulár 3-NDFL ). Tieto zmeny platia aj v roku 2019 pre priznanie príjmov prijatých v roku 2018. Pozrime sa, ako vyplniť formulár s prihliadnutím na nové požiadavky.

Daň z príjmu fyzických osôb je daň z príjmu fyzických osôb platená štátu pracujúcimi občanmi a ide o vyhlásenie, ktoré daňovému úradu predkladajú ľudia, ktorí majú príjem v Rusku. Tento článok popisuje, ako vyplniť vyhlásenie 3-NDFL a prečo je to potrebné.

Kto potrebuje podať daňové priznanie 3-NDFL

Vyhlásenie sa podáva po prijatí príjmov, z ktorých je potrebné zaplatiť daň z príjmov fyzických osôb, ako aj pri vrátení časti predtým zaplatenej dane štátu. 3-NDFL sa predkladá:

- Jednotliví podnikatelia (IP), právnici, notári a iní špecialisti, ktorí si zarábajú na živobytie súkromná prax. Títo ľudia majú spoločné to, že samostatne vypočítavajú dane a odvádzajú ich do rozpočtu.

- Daňoví rezidenti, ktorí mali príjem v iných štátoch. Daňovými rezidentmi sú tí občania, ktorí skutočne žijú v Rusku aspoň 183 dní v roku.

- Občania, ktorí mali príjem z predaja majetku: áut, bytov, pozemkov a pod.

- Osoby, ktoré poberali príjem na základe občianskej zmluvy alebo z prenájmu bytu.

- Šťastlivci, ktorí vyhrajú v lotérii, automatoch alebo stávkach, musia z výhry platiť aj daň.

- V prípade potreby získajte odpočet dane: za, za atď.

Nezamieňajte si tento dokument s . Majú podobné mená a zvyčajne prichádzajú v rovnakom súbore dokumentov, ale stále sú odlišné.

Kde predložiť vyhlásenie 3-NDFL

Vyhlásenie sa podáva daňovej službe v mieste trvalej alebo dočasnej registrácie (registrácie). Odovzdáva sa osobne alebo zasielam poštou. Daňové priznanie môžete podať aj online. Ak chcete vyplniť 3-NDFL online, získajte prihlasovacie meno a heslo na zadanie z akéhokoľvek úradu daňových služieb. Osobná oblasť daňovníka. Ak chcete získať svoje prihlasovacie meno a heslo, príďte osobne a nezabudnite si pas.

Termíny na podanie 3-NDFL v roku 2019

V roku 2019 sa daňové priznanie k dani z príjmov fyzických osôb vo formulári 3-NDFL podáva do 30. apríla. Ak daňovník vyplnil a podal hlásenie pred účinnosťou zmien tlačiva, nemusí údaje podávať znova. nový formulár. Ak si potrebujete uplatniť odpočet, priznanie môžete podať kedykoľvek počas roka.

Ukážka vyplnenia 3-NDFL v roku 2019

Pri vypĺňaní vyhlásenia 3-NDFL vám pomôže program „Vyhlásenie“, ktorý si môžete stiahnuť na webovej stránke Federálnej daňovej služby. Ak vypĺňate 3-NDFL ručne, píšte textové a číselné polia (TIN, zlomkové polia, sumy atď.) zľava doprava, začínajúc od bunky alebo okraja úplne vľavo, veľkými písmenami. Ak sú po vyplnení poľa prázdne bunky, umiestnia sa do nich pomlčky. Pre chýbajúcu položku sa do všetkých buniek oproti nej umiestnia pomlčky.

Pri vypĺňaní vyhlásenia sa nesmú robiť žiadne chyby ani opravy, používa sa iba čierny alebo modrý atrament. Ak je 3-NDFL vyplnený na počítači, číselné hodnoty sú zarovnané doprava. Mali by ste tlačiť písmom Courier New s veľkosťou nastavenou od 16 do 18. Ak nemáte jednu stranu sekcie alebo hárok 3-NDFL na zobrazenie všetkých informácií, použite požadovaný počet ďalších strán tej istej sekcie alebo list.

Sumy sa zapisujú s uvedením kopejok, s výnimkou sumy dane z príjmu fyzických osôb, ktorá sa zaokrúhľuje na celý rubeľ – ak je suma nižšia ako 50 kopejok, potom sa vyradia, počnúc od 50 kopejok a viac – zaokrúhli sa na celý rubeľ. Príjmy alebo výdavky v cudzej mene sa prepočítavajú na ruble kurzom centrálnej banky Ruskej federácie v deň skutočného prijatia príjmov alebo výdavkov. Po vyplnení požadovaných strán priznania nezabudnite strany v poli „Strana“ očíslovať od 001 po požadovanú v poradí. Všetky údaje uvedené vo vyhlásení musia byť potvrdené dokladmi, ktorých kópie musia byť priložené k priznaniu. Ak chcete zobraziť zoznam dokumentov pripojených k 3-NDFL, môžete vytvoriť špeciálny register.

Pokyny na vyplnenie 3-NDFL. Titulná strana

Čiapka

V odseku „DIČ“ na názve a ďalších vyplnených hárkoch je uvedené identifikačné číslo daňovníka - fyzickej osoby alebo spoločnosti. V položke „Číslo úpravy“ uveďte 000, ak sa priznanie podáva prvýkrát v tomto roku. Ak potrebujete predložiť opravený doklad, v časti je napísané 001. „Zdaňovacie obdobie (kód)“ je časové obdobie, za ktoré sa osoba hlási. Ak sa hlási za rok, zadajte kód 34, prvý štvrťrok - 21, prvý polrok - 31, deväť mesiacov - 33. „Zdaňovacie obdobie“ - v tomto odseku uveďte iba predchádzajúci rok, príjem, ktorý chcete priznať. Do poľa „Odoslané správcovi dane (kód)“ uveďte 4-miestne číslo správcu dane, u ktorého je predkladateľ registrovaný pre daň. Prvé dve číslice sú číslo regiónu a posledné dve sú kód kontroly.

Informácie o daňovníkovi

V časti „Country Code“ je uvedený kód krajiny občianstva žiadateľa. Kód je označený podľa celoruského klasifikátora krajín sveta. Kód Ruska je 643. Osoba bez štátnej príslušnosti označí 999. „Kód kategórie daňového poplatníka“ (Príloha č. 1 k postupu na vyplnenie 3-NDFL):

- IP - 720;

- notár a iné osoby vykonávajúce súkromnú prax - 730;

- právnik - 740;

- jednotlivci - 760;

- farmár - 770.

Polia „Priezvisko“, „Meno“, „Patronym“, „Dátum narodenia“, „Miesto narodenia“ sú vyplnené presne podľa cestovného pasu alebo iného dokladu totožnosti.

Informácie o doklade totožnosti

Položka „Kód typu dokladu“ (príloha č. 2 k postupu pri vypĺňaní 3-NDFL) sa vyplní jednou z vybraných možností:

- Pas občana Ruskej federácie - 21;

- Rodný list - 03;

- Vojenský preukaz - 07;

- Dočasné osvedčenie vydané namiesto vojenského preukazu - 08;

- Pas cudzieho občana - 10;

- Osvedčenie o posúdení žiadosti o uznanie osoby za utečenca na území Ruskej federácie podľa jej skutkovej podstaty - 11;

- Povolenie na pobyt v Ruskej federácii - 12;

- Osvedčenie o utečencoch - 13;

- Dočasný preukaz totožnosti občana Ruskej federácie - 14 rokov;

- Povolenie na prechodný pobyt v Ruskej federácii - 15;

- Osvedčenie o dočasnom azyle v Ruskej federácii - 18;

- rodný list vydaný oprávneným orgánom cudzieho štátu - 23;

- preukaz totožnosti ruského vojenského personálu/vojenský preukaz dôstojníka v zálohe - 24;

- Ostatné dokumenty - 91.

Položky „ “, „Dátum vystavenia“, „Vydal“ sa vypĺňajú striktne podľa dokladu totožnosti. V časti „Status platiteľa dane“ číslo 1 znamená daňového rezidenta Ruskej federácie, číslo 2 znamená nerezidenta Ruska (ktorý žil v Ruskej federácii menej ako 183 dní v roku priznania príjmu).

Telefónne číslo daňového poplatníka

V novom formulári 3-NDFL boli odstránené polia na uvedenie adresy daňovníka. Teraz tieto informácie nemusíte uvádzať vo formulári. Stačí vyplniť pole „Kontaktné telefónne číslo“. Telefónne číslo je uvedené buď na mobil alebo na pevnú linku, ak je to potrebné, s predvoľbou.

Podpis a dátum

Na titulnej strane uveďte celkový počet vyplnených strán a počet príloh – podkladov alebo ich kópií. V ľavej dolnej časti prvej strany daňovník (číslo 1) alebo jeho zástupca (číslo 2) dokument podpíše a uvedie dátum podpisu. Zástupca musí k vyhláseniu pripojiť kópiu dokumentu potvrdzujúceho jeho oprávnenie.

3 hlavné chyby v 3-NDFL, ktoré zvyčajne robíme

Odborný komentár špeciálne pre webovú stránku Sashka Bukashka:

Evdokia Avdeeva

StroyEnergoResurs, hlavný účtovník

Najčastejšie chyby možno rozdeliť do troch skupín:

- Technické chyby. Daňovník sa napríklad zabudne podpísať na požadované hárky alebo hárky preskočí. Daňový úrad tiež odmietne poskytnúť odpočty bez dokladov. Náklady na kúpu nehnuteľnosti, ošetrenie, školenie, poistenie musia byť potvrdené zmluvami a platobnými dokladmi.

- Nesprávne alebo neúplné vyplnenie údajov. „Top“ z týchto nedostatkov:

- na titulnej strane v riadku „číslo úpravy“ pri prvom podávaní priznania uveďte 1, ale malo by to byť 0;

- nesprávny kód OKTMO.

Takéto nedostatky nie sú také hrozné a v najhoršom prípade povedú k odmietnutiu prijatia vyhlásenia. Neúplné vyplnenie niektorých údajov však môže viesť k tomu, že vás daňový úrad „nepochopí“ a namiesto poskytnutia odpočtu bude vyžadovať zaplatenie dane.

Napríklad, ak daňovník v časti „Príjmy prijaté v Ruskej federácii“ neuvedie výšku príjmu, vypočítanú výšku dane a výšku zrazenej dane, daňovník ju namiesto vrátenia dane vypočíta za seba ako doplatok.

- Neznalosť zákonov a pravidiel pre uplatňovanie odpočtov. Napríklad občan zaplatil za školenie v roku 2017, ale chce získať odpočet za rok 2018. Avšak daňové zvýhodnenie sa poskytuje presne na rok, v ktorom žiadateľ zaplatil za školenie, zdravotnú starostlivosť alebo iné služby.

Vyplnenie 3-NDFL pri deklarovaní príjmu a podávaní daňových úľav

Postup vyplnenia 3-NDFL závisí od konkrétneho prípadu, na ktorý podávate priznanie. Tlačivo priznania obsahuje 19 listov, z ktorých je potrebné vyplniť tie, ktoré osobne potrebujete.

- 1. oddiel „Informácie o sumách dane, ktorá je predmetom platby (doplnku) do rozpočtu/vrátenia z rozpočtu“;

- Časť 2 „Výpočet“ základ dane a výšku dane z príjmu zdaneného sadzbou (001)“;

- list A „Príjmy zo zdrojov v Ruská federácia»;

- Hárok B „Príjmy zo zdrojov mimo Ruskej federácie, zdanené sadzbou (001)“;

- list B „Príjmy získané z podnikania, advokácie a súkromnej praxe“;

- list D „Výpočet výšky príjmu nepodliehajúceho zdaneniu“;

- Hárok D1 „Výpočet odpočtu dane z nehnuteľností pri výdavkoch na novostavbu alebo obstaranie nehnuteľnosti“;

- Hárok D2 „Výpočet zrážky dane z nehnuteľností pri príjmoch z predaja majetku (majetkových práv)“;

- list E1 „Výpočet štandardných a sociálnych zrážok“;

- hárok E2 „Výpočet sociálnych daňových zrážok ustanovený v článku 219 ods. 1 pododsekoch 4 a 5 daňového poriadku Ruskej federácie“;

- list J „Výpočet profesionálnych daňových odpočtov ustanovených odsekmi 2, 3 článku 221 daňového poriadku Ruskej federácie, ako aj daňových odpočtov ustanovených odsekom dva pododseku 2 odseku 2 článku 220 daňového poriadku Ruskej federácie Ruská federácia";

- list 3 „Výpočet zdaniteľných príjmov z obchodov s cennými papiermi az obchodov s derivátovými finančnými nástrojmi“;

- Hárok I „Výpočet zdaniteľného príjmu z účasti v investičných spoločnostiach“.

Okrem zaplatenia dane z príjmu fyzických osôb bude vyhlásenie užitočné na získanie odpočtu dane. Každý občan môže zo zákona vrátiť časť predtým zaplatenej dane štátu na úhradu nákladov na vzdelávanie, liečbu, kúpu nehnuteľnosti či splátku hypotekárneho úveru. Dokumenty na získanie odpočtu môžete predložiť ktorýkoľvek deň po skončení roka, v ktorom sa peniaze minuli. Odpočet je možné získať do troch rokov.

Na základe článku 216 daňového poriadku Ruskej federácie je každý občan povinný nahlásiť svoje príjmy za daný rok. Takto sa vypočíta suma na zaplatenie daní – povinnosť každého občana na základe článku 57 Ústavy Ruskej federácie. Podľa článku 229 daňového poriadku Ruskej federácie sa informácie o prijatých ziskoch musia predložiť do 30. apríla bežného roka – údaje za minulý rok. Na nahlásenie daňovej službe sa vyplní vyhlásenie o príjme fyzických osôb. Ako to urobiť, bude diskutované s príkladom.

Daň z príjmu pre ruských občanov sa vypočítava každoročne po predložení vyhlásenia vo formulári 3 – tento dokument sa nazýva vyhlásenie vo formulári 3-NDFL. V dokumente sa uvádza príjem prijatý za určité obdobie.

Vyhlásenie 3-NDFL musia podať občania, ktorí majú určitý príjem

Kto je povinný predložiť

Články 227, 227.1 a 228 daňového poriadku Ruskej federácie jasne vymedzujú zoznam osôb, ktoré musia bezpodmienečne oznámiť svoje peňažné príjmy. Zoznam takýchto daňovníkov obsahuje:

- individuálni podnikatelia;

- notári;

- právnici;

- osoby so súkromnými aktivitami, ktoré vytvárajú zisk.

V niektorých prípadoch informácie o prijatých Peniaze Cudzinci a nerezidenti Ruskej federácie musia požiadať.

Aké príjmy sú zahrnuté?

Keď pochopíte, čo je vyhlásenie, mali by ste zvážiť informácie o tom, z čoho budete musieť zaplatiť daň. Inými slovami, čo sa myslí ziskom prijatým za rok. Príjmy občanov Ruskej federácie zahŕňajú:

- odmeny od osôb a organizácií s výnimkou daňových úradov a daňových agentov;

- finančné prostriedky prijaté z transakcií s nehnuteľnosťami a vlastníckych práv, ak boli predmety vlastnené kratšie ako 3 roky;

- výhry v peňažný ekvivalent v lotériách a iných propagačných akciách, pre ktoré sa poskytuje zvýšená sadzba dane;

- odmena prijatá ako dedičstvo - to znamená autorské práva, umelecké diela a iné podobné prostriedky;

- zisk z činností, ktoré tento moment vedená daňovníkom;

- rôzne peňažné výnosy získané z predaja cenných papierov a iného majetku;

- ostatné príjmy, z ktorých nebola zaplatená daň z príjmov fyzických osôb.

Prezentované prvky musia byť podložené dokumentárnym základom. V opačnom prípade bude ťažké preukázať svoju účasť v určitej sume peňazí. Ak daňové úrady takéto neplánované zatajenie zistia, bude občan vyvodený administratívnej alebo trestnoprávnej zodpovednosti (zatajenie príjmu v obzvlášť veľkom rozsahu).

Zodpovednosť za neskoré podanie

Ak vyhlásenie o príjme nebolo podané včas, vzniká administratívna zodpovednosť. Podľa článkov 119 a 122 daňového poriadku Ruskej federácie, ak bude vyhlásenie podané neskôr ako 30. apríla, bude občanovi-daňovníkovi uložená pokuta. Ak je priznanie podané včas, no samotná daň nie je zaplatená v lehote splatnosti (15. júla), za každý deň omeškania sa účtujú penále.

Poznámka z webovej stránky daňovej služby

Dokumenty na vyplnenie

Pred zvážením otázky, ako vyplniť vyhlásenie vo formulári 3-NDFL, by ste mali predložiť dokumenty, ktoré budú potrebné na samostatná práca. Na vyplnenie budú potrebné tieto dokumenty:

- cestovný pas občana, ktorý sa hlási za svoje pokladničné doklady na daňovej službe; ak sa zasiela elektronická verzia, je potrebné poskytnúť naskenovanú kópiu dokladu;

- DIČ – vydáva sa ruským občanom a individuálnym podnikateľom;

- dohoda o vykonanej transakcii - je potrebné ju predložiť, ak je súčasťou formulára aj evidencia zisku z predanej nehnuteľnosti;

- akékoľvek dokumenty, ktoré potvrdzujú skutočnosť prevzatia nehnuteľnosti - poskytnuté informácie musia byť poskytnuté aj s podmienkou podpísania akejkoľvek zmluvy o kúpe nehnuteľnosti;

- potvrdenie o zárobku prijaté vo formulári 2-NDFL.

Ak si to situácia vyžaduje, môže byť potrebné pripraviť ďalšiu dokumentáciu.

Podklady na podanie priznania je lepšie zbierať ihneď počas celého roka v samostatnom priečinku ihneď po dokončení akejkoľvek transakcie.

Príklad vyplnenia

Aby ste presne vedeli, ako správne vyplniť vyhlásenie, musíte sa oboznámiť s jeho vzorom:

V roku 2017 prešla existujúca deklarácia drobnými zmenami, s ktorými je potrebné počítať. V opačnom prípade daňová služba vyplnené vyhlásenie neprijme s odôvodnením, že doklad je neplatný.

Formulár 3-NDFL pozostáva z titulnej strany a 2 častí – spolu 11 listov. Mali by byť vyplnené podľa potreby. Ďalej si povieme, ako vyplniť priznanie samostatne, hárok po hárku.

Vyplnenie priznania je možné pomocou špeciálneho programu

Titulná strana

Všetky polia na titulnej strane sú vyplnené s výnimkou tých, ktoré sú vyčlenené pre zamestnancov daňových služieb. Tu sa zadávajú nasledujúce informácie:

- zdaňovacie obdobie;

- opravný kód – pri prvom zadávaní uvádzajú „0“, ak nie prvýkrát, označujú pokus v konkrétnom prípade – „1“, „2“ atď.;

- kód jednotky daňových služieb v mieste registrácie - možno nájsť na webovej stránke;

- osobné údaje vypĺňanej osoby;

- údaje o daňovníkovi - dátum narodenia a údaje z pasu;

- adresa bydliska - presne podľa registrácie;

- štatút žiadateľa – rezident alebo nerezident (má ruské občianstvo, ale je neprítomný v krajine dlhšie ako 183 dní);

- platné telefónne číslo na komunikáciu;

- vyplnené a priložené deklaračné listy - ich počet je uvedený po dokončení vypĺňania;

- ak sa to vyžaduje, poskytnú sa informácie o zástupcovi daňovníka;

- podpis osoby, ktorá dokument vypĺňa.

Zvyšné polia nechávajú vyplniť daňovým úradníkom.

1 sekcia

V prvej časti sa po dokončení vyplnenia zadávajú informácie - tu je uvedená vypočítaná výška dane na základe skutočnosti vykazovania uvedenej nižšie. Sekcia obsahuje aj stĺpce, ktoré je potrebné vyplniť:

- 020 – kód rozpočtová klasifikácia– druh prijatého príjmu, informácie možno získať z webovej stránky daňovej služby;

- 030 – OKTMO – klasifikátor územia, ktorý sa určuje aj pomocou webovej stránky Federálnej daňovej služby;

- 040 – výška vypočítanej dane;

- 050 – suma vráteného predtým zaplateného daňového preplatku, v tomto prípade sa píše „0“.

Všetky informácie o kódoch sú uvedené na webovej stránke Federálnej daňovej služby podľa územnej príslušnosti vypĺňaného.

Sekcia 2

Ďalej by ste mali vyplniť časť 2, ktorá obsahuje sumu prijatých prostriedkov. Na uvedenom hárku je v niektorých bodoch dokonca nápoveda na výpočet čiastok. Existujú linky od 010 do 140, ktoré sú rozdelené do 2 skupín. Prvá obsahuje informácie o základe dane a druhá je určená na zaznamenávanie vypočítaných výpočtov.

Po vyplnení by sa mal každý oddiel skontrolovať a podpísať s uvedením dátumu dokončenia vyhlásenia.

List "A"

V liste „A“ je potrebné uviesť zdroje, z ktorých boli prijaté peňažné príjmy. Zdroje sú zoskupené podľa ich polohy v Rusku. Pri vypĺňaní by ste mali uviesť typ príjmu, zdroj DIČ, KPP a OKTMO a ďalšie informácie. Dôležité je tiež počítať s tým, že je potrebné uvádzať sumy príjmov nielen tie, ktoré sa zdaňujú, ale aj iné, ktoré zdaneniu nepodliehajú.

Nasledujú listy “B”, “C”, “D” a ďalšie, ktoré vyžadujú povinné vyplnenie tlačiva, ak boli doručené iné účtenky. Napríklad hárok „B“ sa vypĺňa iba vtedy, ak finančné prostriedky pochádzajú zo zdrojov nachádzajúcich sa mimo územia Ruska. Listy „3“ a „I“ sa vypĺňajú rovnakým spôsobom.

Pri podávaní vyhlásenia sa dôkladne dvakrát skontroluje, pretože občania, ktorí vypĺňajú doklad prvýkrát, sa často mýlia. Úplné pokyny na vyplnenie formulára 3-NDFL si môžete pozrieť na webovej stránke Federálnej daňovej služby.

Vzor výkazu ziskov a strát

Pri nezávislom vypĺňaní výkazu ziskov a strát pre ruských občanov je potrebné zdôrazniť nasledujúce vlastnosti a odporúčania:

- Ak nemôžete vyhlásenie vyplniť sami, odporúča sa obrátiť sa na odborníkov. Môžete tiež použiť hotové programy stiahnuté z webovej stránky Federálnej daňovej služby.

- Ak vyhlásenie vypĺňa oprávnená osoba, tak musí mať splnomocnenie overené notárom.

- Je dôležité neporušiť stanovené termíny. Ak tento rok pripadne 30. apríl na víkend, tak sa termín splatnosti predlžuje do prvého pracovného dňa.

- Aj keď daňová povinnosť nevznikne, priznanie treba podať aj tak.

- V prípade omeškania bude daňovník musieť zaplatiť pokutu vo výške najmenej 100 rubľov.

- Chyby vo vyhlásení nemusia vždy znamenať úplné odmietnutie jeho prijatia. V tomto prípade daňový úradník kontaktuje daňovníka a upozorní ho na chybu s tým, že ju treba opraviť. Na tento účel predložte nové upresňujúce vyhlásenie vyplnené v rovnakom poradí a v súlade s vyššie uvedenými pravidlami. Aby prieskum fungoval, musíte v nastaveniach prehliadača povoliť JavaScript.

Daňové priznanie k dani z príjmov – sadzba dane, daňovníci a lehoty na podanie priznania, ako aj ďalšie dôležité zložky. Odporúčania právnika na vypracovanie vyhlásenia 3-NDFL a zodpovedajúci vzor na jeho vyplnenie, ktoré si môžete bezplatne stiahnuť na našej webovej stránke.

Daň z príjmu je hlavným druhom priamej dane pre občanov Ruskej federácie, vypočítaná ako percento z celkových príjmov fyzických osôb mínus zdokumentované výdavky. Daň z príjmov fyzickej osoby spravidla zráža daňový agent (napríklad zamestnávateľ), v niektorých prípadoch je však daňovník povinný vypočítať a zaplatiť daň samostatne, v týchto prípadoch je daňové priznanie 3-NDFL vyplnené.

Sadzba dane z príjmov a predmety zdanenia

V Rusku už mnoho rokov existuje pevná sadzba dane pre hlavné druhy príjmov jednotlivca - 13%. Základným príjmom sa v tomto prípade rozumie príjem z práce v prenájme, z prenájmu bývania, z práce na dohodu a pod. Okrem toho, niektoré druhy príjmov podliehajú rôznym sadzbám: 35, 30 a 9 %.

Daň z príjmu fyzickej osoby sa vypočíta, ak existuje základ dane a predmet zdanenia, ktorými sú:

- mzda;

- dividendy;

- výhry a ceny;

- príjem z prenájmu nehnuteľností;

- príjmy z hmotných a naturálnych dávok;

- platby na základe zmlúv o poistení a dôchodku;

- úroky z vkladov v bankách, ak ich suma presahuje refinančnú sadzbu centrálnej banky;

- príjem z predaja auta, cenných papierov a nehnuteľností;

- príjem z predaja akcií LLC a iného majetku.

Dôležité! Príjmy, ktoré nepodliehajú zdaneniu sadzbou dane z príjmov, sú uvedené v článku 217 daňového poriadku Ruskej federácie.

Stojí za zmienku, že daňovník má právo využiť daňové úľavy pri platení dane z príjmov:

Štandardné- uplatňované mesačne v prípadoch ustanovených zákonom.

Sociálna- na školenia, lieky, dôchodky.

Nehnuteľnosť- pri predaji rezidenčných a komerčných nehnuteľností a iného majetku, pri kúpe bývania a pozemku s úrokom z účelových úverov na bývanie.

Lehoty na podanie priznania a zaplatenie dane z príjmu

Podľa všeobecného pravidla platného v Ruskej federácii sa daňové priznanie 3-NDFL predkladá územnému inšpektorátu v mieste bydliska najneskôr do 30. apríla bežného roka nasledujúceho po vykazovanom období. Výnimky sú definované v odseku 3 čl. 229 daňového poriadku Ruskej federácie - po ukončení výplaty príjmov pred koncom zdaňovacieho obdobia musí fyzická osoba poskytnúť správu o skutočných príjmoch prijatých v r. daňový úrad do piatich dní odo dňa ukončenia platieb. Výšku dane vypočítanú na základe údajov uvedených vo vyhlásení je daňovník povinný zaplatiť najneskôr do 15. júla roku nasledujúceho po sledovanom období. Ak bola daň dodatočne vymeraná, jej úhrada sa vykonáva najneskôr do 15 dní odo dňa podania priznania.

Stiahnite si formulár daňového priznania 3-NDFL

Daňové priznanie k dani z príjmov pozostáva z:

- titulná strana

- niekoľko oddielov, ktoré sa vypĺňajú na samostatných listoch za účelom výpočtu základu dane a výšky dane z príjmov zdaňovaných rôznymi sadzbami;

Dôležité! Titulnú stranu a odseky 1 a 2 priznania musia vyplniť všetci daňovníci, ktorí podávajú hlásenie inšpekcii. Zvyšné časti sa dokončia iba v prípade potreby.

- listy:

A- sú uvedené všetky príjmy a zdroje ich platieb v rámci Ruskej federácie prijaté počas vykazovaného obdobia (vylúčené sú príjmy z podnikateľskej činnosti, advokátskej a súkromnej praxe); B- sú uvedené príjmy a zdroje platieb mimo Ruskej federácie; IN- uvádza sa príjem z podnikania a advokácie, súkromná prax; G- používa sa na výpočet a vyjadrenie súm príjmov, ktoré nie sú predmetom dane; D1- slúži na výpočet odpočtov dane z nehnuteľností pri výdavkoch na novostavbu alebo obstaranie nehnuteľnosti; D 2- slúži na výpočet zrážok dane z nehnuteľností pri príjmoch z predaja majetku a vlastníckych práv; E1- používa sa na výpočet štandardných a sociálnych zrážok; E2- používa sa na výpočet sociálnych daňových odpočtov ustanovených čl. 219 ods. 1 pododsekmi 4 a 5 daňového poriadku Ruskej federácie, ako aj odpočtov dane z investícií podľa článku 219.1 daňového poriadku Ruskej federácie; A- používa sa na výpočet profesionálnych daňových odpočtov ustanovených v odsekoch 2, 3 článku 221 daňového poriadku Ruskej federácie, ako aj daňových odpočtov ustanovených v odseku 2 pododseku 2 odseku 2 článku 220 daňového poriadku Ruskej federácie Ruská federácia; Z- slúži na výpočet zdaniteľných príjmov z obchodov s cennými papiermi a obchodov s derivátovými finančnými nástrojmi (DF); A- používa sa na výpočet zdaniteľných príjmov z účasti v investičných spoločnostiach.

Pravidlá pre vyplnenie daňového priznania k dani z príjmov

- dokument je možné vyplniť pri použití softvér alebo vyplnené ručne tlačenými veľkými písmenami modrým alebo čiernym atramentom;

- v hornej časti každej strany vyhlásenia musí byť uvedené číslo a DIČ daňovníka, jeho priezvisko a iniciály;

- v spodnej časti každej strany dokladu, s výnimkou titulnej strany, musí byť uvedený dátum a podpis daňovníka;

- všetky sumy uvedené vo vyhlásení musia mať pri použití pravidiel zaokrúhľovania hodnotu celých rubľov;

- vo vyhlásení nie sú povolené opravy, ako aj obojstranná tlač dokladu;

- nie je potrebné tlačiť voliteľné deklaračné strany, ak majú nulovú hodnotu;

- Vyhlásenie nesmie byť zošité alebo zošité akýmkoľvek spôsobom, ktorý by mohol poškodiť papier.

Dôležité! Ak sa v priznaní stala chyba, jej oprava je pre daňovníka nevyhnutným úkonom. Aktualizovanú verziu priznania je potrebné čo najskôr predložiť aj daňovému úradu.

Spôsoby podávania daňového priznania daňovému úradu

Daňové priznanie 3-NDFL je možné podať na inšpekciu týmito spôsobmi:

- v papierovej forme- vyhotovia sa 2 kópie vyhlásenia, z ktorých jeden zostáva pri kontrole, druhý dostane osoba, ktorá vyhlásenie podala, s poznámkou o prijatí dokladu;

- poštou- doklad sa zasiela doporučene s priloženým súpisom, dátum odoslania listu sa bude považovať za dátum podania priznania;

- V v elektronickom formáte - vykonávané cez internet pomocou rôznych operátorov, ktorí zabezpečujú výmenu informácií medzi daňovníkmi a Federálnou daňovou službou.

Väčšina príjmov fyzických osôb pochádza z príjmov vo forme mzdy. Z takýchto príjmov, ako aj z mnohých iných druhov príjmov, daň zrážajú a platia daňoví agenti, zvyčajne zamestnávatelia.

V niektorých prípadoch však jednotlivci musia samostatne vypočítať výšku dane predložením daňového priznania k dani z príjmov fyzických osôb daňovému úradu, ktorý vypočíta výšku dane splatnej do rozpočtu. Existuje mnoho dôvodov, prečo môže byť fyzická osoba povinná podať daňovému úradu priznanie – od predaja majetku až po výhru v lotérii.

Zákon zároveň túto povinnosť nielen ustanovuje, ale poskytuje daňovníkovi aj možnosť podať daňové priznanie, keď fyzickej osobe vznikne v súvislosti so vznikom tohto práva právo na odpočítanie dane a vrátenie daňového preplatku. .

Na stránkach brožúry vám pomôžeme zistiť, v akom prípade má fyzická osoba povinnosť podať daňové priznanie, ako ho správne vyplniť, kedy je potrebné zaplatiť daň z príjmov fyzických osôb a mnohé ďalšie.

PLATITELIA DANE Z PRÍJMOV FYZICKÝCH OSOB

- zo zdrojov v Ruskej federácii a/alebo zo zdrojov mimo Ruskej federácie od fyzických osôb, ktoré sú daňovými rezidentmi Ruskej federácie;

- zo zdrojov v Ruskej federácii fyzickými osobami, ktoré nie sú daňovými rezidentmi Ruskej federácie.

Daň z príjmu fyzických osôb (NDFL) sa platí zo všetkých druhov príjmov získaných v zdaňovacie obdobie(kalendárny rok), v hotovosti aj v naturáliách:

Pri určovaní daňového statusu (bydliska) jednotlivca nezáleží na jeho občianstve. Daňovým nerezidentom sa tak môže stať občan Ruskej federácie a rezidentom cudzinec. Okrem toho sa v priebehu roka môže daňový status jednotlivca meniť v závislosti od času jeho pobytu na území Ruskej federácie.

POZNÁMKA

Daňoví rezidenti sú fyzické osoby, ktoré sa skutočne zdržiavajú v Ruskej federácii aspoň 183 kalendárnych dní počas nasledujúcich 12 po sebe nasledujúcich mesiacov. Zároveň čas pobytu jednotlivca v Ruskej federácii nie je prerušovaný obdobiami jeho cesty mimo Ruskej federácie na krátkodobé (menej ako šesť mesiacov) ošetrenie alebo školenie (článok 2 článku 207 daňového poriadku) . Ak fyzická osoba samostatne prizná príjmy, ktoré dosiahla na konci zdaňovacieho obdobia, potom sa jej daňový stav vypočíta k 31. V tomto prípade sa nezohľadňujú dni, keď sa fyzická osoba nachádza v Rusku pred začiatkom vykazovaného zdaňovacieho obdobia alebo po jeho skončení (list Federálnej daňovej služby Ruska z 30. augusta 2012 č. OA-3-13/ 3157@).

Bez ohľadu na skutočný čas strávený v Ruskej federácii sa za daňových rezidentov považujú:

1. ruský vojenský personál slúžiaci v zahraničí;

2. zamestnanci štátnych orgánov a samospráv vyslaní na práce mimo Ruskej federácie.

Doklady potvrdzujúce skutočnú prítomnosť jednotlivca na území Ruskej federácie môžu byť:

1. pracovná zmluva alebo občianskoprávnu zmluvu, potvrdenie z miesta výkonu práce, správy o výdavkoch s dokladmi potvrdzujúcimi výdavky, nákladné listy atď.;

2. doklad totožnosti so značkami od orgánov hraničnej kontroly o prekročení hranice;

3. ak pri prekročení hranice nie sú umiestnené vstupné a výstupné hraničné kontrolné značky (napríklad na hraniciach s Bieloruskom, Kazachstanom, Ukrajinou), takými dokladmi môžu byť letenky, železničné lístky, hotelové potvrdenky;

4. iné doklady vyhotovené zákonom stanoveným spôsobom, na základe ktorých možno fyzickú osobu považovať za daňového rezidenta Ruskej federácie.

Ako určiť daňový status pre občana cudzieho štátu

J. Smith pricestoval do Ruskej federácie 14. januára 2013, aby vykonal zmluvné práce, ktoré si u neho objednala spoločnosť Romashka LLC.

Na to, aby bol J. Smith uznaný za daňového rezidenta Ruskej federácie, musí podľa daňového poriadku zostať na území Ruskej federácie minimálne 183 kalendárnych dní počas nasledujúcich 12 po sebe nasledujúcich mesiacov. J. Smith sa stane daňovým rezidentom Ruskej federácie od 15. júla 2013, kedy celkový počet kalendárnych dní v krajine bude 183: 18 dní v januári 28. -

vo februári, 31 v marci, 30 v apríli, 31 v máji, 30 v júni a 15 v júli. J. Smith zároveň do konca roka 2013 nestratí štatút daňového rezidenta Ruskej federácie.

V súlade s čl. 226 daňového poriadku povinnosť vypočítať, zraziť a zaplatiť výšku dane z príjmov vyplatených fyzickej osobe má daňový zástupca, spravidla zamestnávateľ. V niektorých prípadoch však jednotlivci musia samostatne vypočítať výšku dane predložením daňového priznania k dani z príjmov fyzických osôb daňovému úradu, v ktorom sa vypočíta výška dane splatnej do rozpočtu. Medzi takýchto jednotlivcov patria:

1. individuálni podnikatelia;

2. notári, právnici, arbitrážni manažéri a iné osoby vykonávajúce súkromnú prax;

3. jednotlivci, ktorí mali príjem:

- z predaja majetku (napríklad bytu, auta a pod.) vo vlastníctve v čase predaja za menej ako tri roky a vlastnícke práva;

- vo forme rôznych druhov výhier (v lotériách, kasínach, hracích automatoch, lotériách a stávkových kanceláriách, z účasti na akciách, súťažiach atď.);

- na základe občianskych zmlúv (napríklad príjem z prenájmu nehnuteľností);

- vo forme odmien, ktoré sa im vyplácajú ako dedičom (právnym nástupcom) autorov diel vedy, literatúry, umenia, ako aj autorov vynálezov, úžitkových vzorov a priemyselných diel.

- vzorky;

- ako peňažný alebo vecný dar (nehnuteľnosti, vozidlá, akcie, akcie, akcie a pod.) od osoby, ktorá nie je rodinným príslušníkom alebo blízkym príbuzným;

- pri prijatí ktorých daňový agent nezrazil daň a pod.

POZNÁMKA

Zoznam príjmov zo zdrojov v Ruskej federácii a mimo Ruskej federácie, z ktorých sa platí daň z príjmov fyzických osôb (NDFL), je uvedený v čl. 208 Daňový poriadok.

SADZBY DANE

Daňový poriadok stanovuje päť sadzieb dane z príjmu fyzických osôb:

1. sadzba dane 9 %;

2. sadzba dane 13 %;

3. sadzba dane 15 %;

4. sadzba dane 30 %;

5. sadzba dane 35 %.

ZÁKON A PORIADOK

Postup pri uplatňovaní niektorých druhov sadzieb dane vo vzťahu k príjmom fyzických osôb a kategórií daňovníkov upravuje čl. 224 Daňový poriadok.

Základná sadzba dane z príjmu fyzických osôb je 13 % a vzťahuje sa na väčšinu príjmov fyzických osôb, ktoré sú daňovými rezidentmi Ruskej federácie.

V prvom rade medzi takéto príjmy patria mzdy, z ktorých daň vypočítava, zráža a odvádza do rozpočtu daňový agent, zvyčajne zamestnávateľ.

ZÁKON A PORIADOK

Daňovými agentmi pre daň z príjmov fyzických osôb sú ruské organizácie, samostatné divízie zahraničných organizácií v Ruskej federácii, ako aj jednotliví podnikatelia, notári vykonávajúci súkromnú prax, právnici, ktorí si zriadili advokátske kancelárie, z ktorých alebo v dôsledku vzťahov, s ktorými daňovník poberal príjmy podliehajúce dani z príjmov fyzických osôb (odsek 1, § 226 daňového poriadku)

Medzi príjmy zdaňované sadzbou 13 % patria aj odmeny na základe občianskych zmlúv, príjmy z predaja majetku, ako aj niektoré ďalšie druhy príjmov.

Zdanenie sadzbou 9 % sa uplatňuje po prijatí:

1. dividendy od fyzických osôb, ktoré sú daňovými rezidentmi Ruskej federácie, z majetkovej účasti na činnosti organizácií;

2. úroky z hypotekárnych záložných listov vydaných pred 1. januárom 2007;

3. príjmy zakladateľov správa dôvery hypotekárne krytie na základe nadobudnutia hypotekárnych podielových listov vydaných správcami hypotekárneho krytia pred 1. januárom 2007

Akú sadzbu dane z príjmov fyzických osôb mám uplatniť na príjmy prijaté vo forme dividend od zahraničnej spoločnosti?

Petrov A.K. s trvalým pobytom v Rjazani a daňovým rezidentom Ruskej federácie v roku 2013 poberal príjem vo forme dividend od spoločnosti registrovanej v Seychelskej republike na svoj bežný účet v ruskej banke v amerických dolároch.

Podľa paragrafov. 1 odsek 3 čl. 208 daňového poriadku prijaté dividendy z zahraničná organizácia, sa vzťahujú na príjmy získané zo zdrojov mimo Ruskej federácie.

Pokiaľ ide o príjmy z majetkovej účasti na činnosti organizácií prijímané vo forme dividend fyzickými osobami, ktoré sú daňovými rezidentmi Ruskej federácie, stanovuje sa sadzba dane vo výške 9 %. Preto Petrov A.K. musí vypočítať výšku dane z dividend od zahraničnej spoločnosti so sadzbou 9 %.

Sadzba dane je stanovená na 35 % v súvislosti s:

1. hodnota akýchkoľvek výhier a cien získaných v súťažiach, hrách a iných podujatiach za účelom reklamy tovarov, prác a služieb v sumách presahujúcich 4 000 rubľov;

2. úrokový výnos pre vklady v bankách, pokiaľ ide o sumu, ktorá prevyšuje sumu naakumulovaného úroku v súlade s podmienkami zmluvy nad výškou vypočítaného úroku:

- pre vklady v rubľoch - na základe refinančnej sadzby Centrálnej banky Ruskej federácie platnej počas obdobia, za ktoré sa naakumuloval stanovený úrok, zvýšená o 5 %;

- pre vklady v cudzej mene - na základe 9 % ročne.

Utkina V.A. sa zúčastnil súťaže organizovanej spoločnosťou Romashka LLC a vyhral LCD televízor v hodnote 34 000 rubľov.

Keďže pri zdaňovaní výhier a cien v súťažiach a hrách organizovaných za účelom reklamy tovaru, prác alebo služieb sa daň platí len zo súm presahujúcich 4 000 rubľov, základ dane bude 30 000 rubľov. (34 000 rubľov - 4 000 rubľov) a výška dane z príjmu fyzických osôb z výhier je 10 500 rubľov. (30 000 RUB x 35 %). Ak sa žrebovanie uskutočnilo za účelom reklamy výrobcu alebo predajcu tovaru, daň z príjmu fyzických osôb z výhry bude 4 420 rubľov. (34 000 RUB x 13 %).

3. príjem vo forme hmotných výhod získaných z úspor na úrokoch z požičaných (úverových) prostriedkov v prepočte:

- pre rubeľové pôžičky (úvery) - výška úroku vypočítaná na základe 2/3 aktuálnej refinančnej sadzby stanovenej Centrálnou bankou Ruskej federácie ku dňu, kedy daňovník skutočne dostal príjem, nad výšku úroku vypočítaného na základe podmienok dohody;

- pre pôžičky (úvery) v cudzej mene - výška úroku vypočítaná na základe 9 % ročne nad výšku úroku vypočítaného na základe podmienok zmluvy.

ZÁKON A PORIADOK

Hmotné výhody získané z úspor na úrokoch za použitie vypožičaných (úverových) prostriedkov poskytnutých na výstavbu alebo nadobudnutie obytných nehnuteľností (podiel/podiely v nich), pozemkov na ne na území Ruskej federácie, sú oslobodené od zdanenia. , s tým, že platiteľovi dane vzniká právo na odpočet dane z nehnuteľností ustanovené ods. 2 s. 1 čl. 220 daňového poriadku a správca dane ich potvrdí spôsobom ustanoveným v § 3. 220 Daňový poriadok. (List ruského ministerstva financií

zo dňa 17.09.2010 č. 03?04?05/6?559)

4. príjmy vo forme poplatkov za použitie peňažných prostriedkov vložených podielnikmi úverovým spotrebným družstvom, ako aj úroky za použitie peňažných prostriedkov získaných od podielnikov vo forme pôžičiek poľnohospodárskym úverovým spotrebným družstvom, a to v rozsahu, v ktorom je prekročená výška stanoveného poplatku, úroky pripísané v súlade s podmienkami zmluvy, nad výšku platby, úrok vypočítaný na základe refinančnej sadzby Centrálnej banky Ruskej federácie platnej počas obdobia, na ktoré sa špecifikovaný úrok bol časovo rozlíšený, zvýšený o 5 %.

Sadzba dane je stanovená na 30 % vo vzťahu k všetkým príjmom fyzických osôb, ktoré nie sú daňovými rezidentmi Ruskej federácie, s výnimkou príjmov získaných:

1. vo forme dividend z majetkovej účasti na činnosti ruských organizácií, pre ktoré je sadzba dane stanovená na 15 %;

2. od realizácie pracovná činnosť, pri ktorej je sadzba dane stanovená na 13 %;

3. z vykonávania pracovných činností ako vysokokvalifikovaný odborník v súlade s Federálny zákon zo dňa 25. júla 2002 číslo 115-FZ „Dňa právny stav cudzinci v Ruskej federácii“, pre ktorých je sadzba dane stanovená na 13 %;

ZÁKON A PORIADOK

Uznávaný ako vysokokvalifikovaný špecialista cudzí občan ktorý má pracovné skúsenosti, zručnosti alebo úspechy v určitej oblasti činnosti, pričom si nárokuje poberať plat, najmä vo výške najmenej dva milióny rubľov za jeden rok (článok 1, článok 13.2 federálneho zákona č. 115-FZ ).

4. z vykonávania pracovných činností účastníkmi Štátneho programu pomoci pri dobrovoľnom presídľovaní krajanov žijúcich v zahraničí do Ruskej federácie, ako aj ich rodinných príslušníkov, ktorí sa spoločne presťahovali na trvalý pobyt do Ruskej federácie, pokiaľ ide o ktorej sadzba dane je stanovená na 13 %;

5. z plnenia pracovných povinností členmi posádok lodí plaviacich sa pod štátnou vlajkou Ruskej federácie, na ktoré je sadzba dane stanovená vo výške 13 %.

PRÍJMY OSLOBODENÉ OD ZDAŇOVANIA

Daňový poriadok ustanovuje pomerne široký zoznam príjmov, ktoré nepodliehajú zdaneniu (oslobodené od dane).

ZÁKON A PORIADOK

Kompletný zoznam príjmov oslobodených od dane obsahuje čl. 217 Daňový poriadok.

Nezdaňujú sa najmä tieto druhy príjmov fyzických osôb: štátne dávky vrátane podpory v nezamestnanosti, materské, ako aj iné platby a kompenzácie s výnimkou dávok pri dočasnej invalidite a pri starostlivosti o choré dieťa;

- štátne dôchodky, pracovné dôchodky a sociálne príplatky k dôchodkom;

- výživné;

- sumy jednorazových platieb (aj vo forme finančnej pomoci);

- štipendiá;

- príjmy získané z predaja hospodárskych zvierat a rastlinných produktov pestovaných na súkromných farmách;

- príjmy členov roľníckeho (farmárskeho) podniku z výroby a predaja poľnohospodárskych produktov (počas prvých piatich rokov od okamihu registrácie podniku);

- príjmy fyzických osôb, ktoré sú daňovými rezidentmi Ruskej federácie, získané z predaja obytných domov, bytov, izieb vrátane privatizovaných obytných priestorov, chatiek, ktoré boli v ich vlastníctve tri alebo viac rokov, záhradné domčeky, pôda, podiel (podiely) na nich, ako aj iný majetok (okrem predaja cenných papierov);

- peňažné a naturálne príjmy získané od fyzických osôb dedením, s výnimkou odmien vyplácaných dedičom (právnym nástupcom) autorov vedeckých diel, literatúry, umenia, ako aj objavov, vynálezov a priemyselných vzorov;

- peňažné a naturálne príjmy prijaté od fyzických osôb ako dar, okrem prípadov darovania nehnuteľností, Vozidlo, akcie, podiely, akcie;

- akékoľvek dary prijaté v hotovosti alebo v naturáliách od osoby, ktorá je rodinným príslušníkom alebo blízkym príbuzným (manžel alebo manželka, rodičia a deti, adoptívni rodičia a osvojené deti, starí rodičia a vnuci, plnoprávni a poloviční bratia (majú spoločného otca alebo matku) a sestry);

- peňažné a/alebo vecné ceny prijaté športovcami za víťazné miesta;

- výšku školného pre poplatníka za základné a nadstavbové všeobecné vzdelanie a odborné vzdelávacie programy, odborného vzdelávania a rekvalifikácia v vzdelávacie inštitúcie mať príslušnú licenciu a štatút vzdelávacej inštitúcie;

- príjem vo forme úrokov z vkladov v bankách nachádzajúcich sa na území Ruskej federácie;

- materské (rodinné) kapitálové fondy;

- sumy, ktoré dostali daňoví poplatníci z rozpočtových prostriedkov rozpočtový systém Ruskej federácii na úhradu nákladov na platenie úrokov z pôžičiek (úverov);

- sumy platieb za nákup a/alebo výstavbu obytných priestorov poskytovaných na úkor rozpočtov na rôznych úrovniach;

- príspevky na spolufinancovanie tvorby dôchodkového sporenia smerujúce na zabezpečenie realizácie štátna podpora tvorba dôchodkových úspor;

- príspevky zamestnávateľa do financovanej časti pracovného dôchodku vo výške zaplatených príspevkov, ale nie viac ako 12 000 rubľov ročne na každého zamestnanca, v prospech ktorého boli príspevky zaplatené;

- jednorazové a naliehavé výplaty dôchodkov vykonávané spôsobom ustanoveným federálnym zákonom „o postupe pri financovaní platieb z dôchodkového sporenia“.

DAŇOVÉ ODPOČTY

Podanie daňového priznania nie je len povinnosťou daňovníka, ale aj jeho právom. Fyzické osoby, ktoré majú právo na odpočítanie dane z príjmov fyzických osôb, tak môžu vyplniť a podať daňové priznanie. Zrážka dane je suma, ktorá znižuje výšku príjmu (tzv. základ dane), z ktorého sa platí daň. V niektorých prípadoch sa odpočítaním dane rozumie vrátenie časti predtým zaplatenej dane z príjmov fyzickej osoby, napríklad v súvislosti s kúpou bytu, výdavkami na liečenie, vzdelávanie a pod.

POZNÁMKA

Nie je predmetom vrátenia celá suma výdavkov vynaložených v rámci priznaného odpočtu, ale zodpovedajúca suma predtým zaplatenej dane.

Občan, ktorý:

1. je daňovým rezidentom Ruskej federácie;

2. Zároveň poberá príjmy, z ktorých sa zráža daň z príjmov fyzických osôb sadzbou 13 %.

Odpočítanie dane nemožno uplatniť u fyzických osôb, ktoré sú oslobodené od platenia dane z príjmov fyzických osôb z dôvodu, že v zásade nemajú zdaniteľné príjmy. Medzi takéto osoby patria:

1. nezamestnaní, ktorí nemajú iný zdroj príjmu ako štátne dávky v nezamestnanosti;

2. individuálni podnikatelia, ktorí uplatňujú osobitné daňové režimy a nemajú ostatné príjmy zdaňované sadzbou 13 %.

Daňový poriadok celkovo stanovuje šesť skupín daňových odpočtov:

1. štandardné odpočty dane (článok 218 daňového poriadku Ruskej federácie):

- odpočet pre daňovníka;

- odpočet na dieťa;

2. sociálne daňové odpočty (článok 219 daňového poriadku Ruskej federácie):

- o výdavkoch na charitu;

- o nákladoch na školenie;

- o výdavkoch na liečbu a nákup liekov;

- o výdavkoch na neštátne dôchodkové zabezpečenie a dobrovoľné dôchodkové poistenie;

- o výdavkoch na financovanú časť pracovného dôchodku;

3. odpočty dane z nehnuteľností (článok 220 daňového poriadku Ruskej federácie):

- pri predaji nehnuteľnosti;

- pri kúpe nehnuteľnosti;

4. profesionálne daňové odpočty (článok 221 daňového poriadku Ruskej federácie);

5. daňové odpočty pri prevode strát z transakcií s cennými papiermi a transakcií s finančnými nástrojmi futures obchodovaných na organizovanom trhu (článok 220.1 daňového poriadku Ruskej federácie);

6. daňové odpočty pri prenose strát z účasti v investičnom partnerstve do budúcich období (článok 220.2 daňového poriadku Ruskej federácie).

Daňové úľavy na dani z príjmov fyzickej osoby spravidla poskytuje na konci zdaňovacieho obdobia (kalendárneho roka) daňový inšpektorát v mieste bydliska (miesta pobytu) fyzickej osoby pri podaní daňového priznania k dani z príjmov fyzickej osoby. daň s potrebným súborom dokumentov, ktoré sú k nemu pripojené.

Zoznamy dokumentov potrebných a postačujúcich na získanie určitých druhov daňových odpočtov sú uvedené na stranách 17-19 brožúry. Pri predkladaní kópií dokladov potvrdzujúcich nárok na odpočet daňovému úradu sa odporúča mať pri sebe ich originály na overenie daňovým kontrolórom.

RADY

Všetky potrebné informácie o postupe na získanie daňových odpočtov sú zverejnené na webovej stránke Federálnej daňovej služby Ruska www.nalog.ru v časti „Pre fyzické osoby“

- Daň z príjmu fyzických osôb, daňové úľavy

- Zrážky

POSTUP PRI VYPLŇOVANÍ DAŇOVÉHO PRIZNANIA

Daňové priznanie k dani z príjmov fyzických osôb je dokument vypracovaný a schválený v predpísanej forme, pomocou ktorého jednotlivci v Ruskej federácii informujú o príjmoch, ktoré dostávajú, o zdrojoch ich platenia, vypočítajú výšku dane, ktorú majú zaplatiť alebo vrátené a priznať nárok na odpočítanie dane.

ZÁKON A PORIADOK

Formulár daňového priznania k dani z príjmov fyzických osôb (3-NDFL) za rok 2012, postup pri jeho vypĺňaní a formát prezentácie boli schválené nariadením Federálnej daňovej služby Ruska zo dňa 10. novembra 2011 č. ММВ-7- 3/760@.

Pri vypĺňaní daňového priznania sú potrebné tieto náležitosti:

- vyhlásenie sa vyplní ručne alebo sa vytlačí na tlačiarni s použitím modrého alebo čierneho atramentu;

- obojstranná tlač na na papieri nepovolené;

- opravy nie sú povolené;

- deformácia čiarových kódov pri tlači deklarácie a strata informácií na hárkoch pri ich zošívaní nie sú povolené;

- každý indikátor zodpovedá jednému poľu, ktoré pozostáva z určitého počtu buniek;

- všetky ukazovatele nákladov sú uvedené vo vyhlásení v rubľoch a kopejkách, s výnimkou súm príjmov zo zdrojov mimo územia Ruskej federácie, pred ich premenou na ruské ruble;

- sumy dane z príjmu fyzických osôb sa vypočítajú a uvádzajú v celých rubľoch (hodnoty nižšie ako 50 kopeckov sa vyradia, hodnoty 50 kopeckov alebo viac sa zaokrúhlia na najbližší celý rubeľ).

- textové a číselné polia formulára sa vypĺňajú zľava doprava, začínajúc od bunky úplne vľavo, alebo od ľavého okraja poľa vyhradeného na záznam hodnoty ukazovateľa;

- pri vypĺňaní indikátora „Kód podľa OKATO (OKTMO)“ sú voľné bunky napravo od hodnoty kódu, ak má kód OKATO (OKTMO) menej ako jedenásť znakov, vyplnené nulami;

- v hornej časti každej strany, ktorú treba vyplniť, je identifikačné číslo daňovníka (DIČ), ako aj jeho priezvisko a iniciály veľkými písmenami;

- v spodnej časti každej strany na vyplnenie, s výnimkou titulnej strany, do poľa „Potvrdzujem správnosť a úplnosť údajov uvedených na tejto strane“, podpis daňovníka alebo jeho zástupcu a dátum podpisy sú pripevnené.

Pri vypĺňaní vyhlásenia sa všetky hodnoty ukazovateľov preberajú z potvrdení o príjme a zrazených súm daní vydaných daňovými agentmi, zúčtovacích, platobných a iných dokumentov, ktoré má daňovník k dispozícii, ako aj z výpočtov vykonaných na základe týchto dokumentov. .

ZÁKON A PORIADOK

Daňovníci majú právo neuviesť v daňovom priznaní príjmy, ktoré nepodliehajú zdaneniu (oslobodené od zdanenia) v zmysle ust. 217 daňového poriadku, ako aj príjmy, pri ktorých je daň zrážaná v plnej výške daňovými agentmi, ak to daňovníkovi nebráni v poberaní zrážok dane podľa čl. 218 - 221 Daňový poriadok.

Ak sa v podanom daňovom priznaní zistí, že údaje nie sú uvedené alebo sú uvedené neúplne, ako aj chyby vedúce k podhodnoteniu splatnej dane, je daňovník povinný vykonať príslušné zmeny a daňovému úradu predložiť aktualizované daňové priznanie. .

ZÁKON A PORIADOK

Daňovník sa zbavuje zodpovednosti podaním aktualizovaného daňového priznania správcovi dane po uplynutí lehoty na podanie daňového priznania a lehoty na zaplatenie dane v prípadoch ustanovených v čl. 81 Daňového poriadku.

Formulár vyhlásenia obsahuje tieto listy:

- Titulná strana;

- Sekcie 1, 2, 3, 4, 5, 6;

- Listy A, B, C, D1, G2, G3, D, E, G1, G2, G3, G, I.

Pri vypĺňaní titulnej strany vyhlásenia uveďte:

Identifikačné číslo daňového poplatníka (TIN).

RADY

Svoje DIČ nájdete na webovej stránke Federálnej daňovej služby Ruska www.nalog.ru na stránke služby „Zistiť DIČ“.

Opravné číslo (pri podávaní prvého daňového priznania sa uvádza hodnota rovnajúca sa „0“, pri aktualizácii priznania sa uvádza hodnota podľa poradového čísla aktualizovaného priznania za príslušné vykazovacie obdobie). Zdaňovacím obdobím je kalendárny rok, za ktorý sa podáva priznanie. Kód daňového úradu - kód daňového úradu v mieste bydliska daňovníka (miesto pobytu). Kód kategórie daňovníka:

- „720“ - fyzická osoba registrovaná ako samostatný podnikateľ;

- „730“ - notár vykonávajúci súkromnú prax a iné osoby vykonávajúce súkromnú prax v súlade s postupom stanoveným platnou legislatívou;

- „740“ - právnik, ktorý založil advokátsku kanceláriu;

- „760“ - iná fyzická osoba deklarujúca príjem v súlade s čl. 228 daňového poriadku, ako aj na účely získania odpočítania dane v súlade s ust. 218-221 daňového poriadku alebo na iný účel;

- „770“ je fyzická osoba registrovaná ako samostatný podnikateľ a je vedúcim roľníckeho (farmárskeho) podniku.

Daňovník môže určiť kód daňového inšpektorátu a OKATO (OKTMO) na adrese svojho bydliska (miesta pobytu) pomocou internetovej služby „Adresa a platobné údaje vašej kontroly“, ktorá sa nachádza na webovej stránke Federálnej dane. Služba Ruska www.nalog.ru v časti „Elektronické služby“.

Všeobecné informácie o daňovníkovi vyplnením nasledujúcich polí:

- priezvisko, meno a priezvisko;

- kontaktné telefónne číslo s telefónnym kódom;

- dátum a miesto narodenia, štátne občianstvo;

- informácie o doklade totožnosti;

- štatút daňovníka (daňový rezident/nerezident Ruskej federácie);

- adresa bydliska (miesta pobytu).

Oddiely 1, 2, 3, 4, 5, 6 sa vypĺňajú na samostatných listoch a slúžia na výpočet základu dane a súm dane z príjmov zdaňovaných rôznymi sadzbami, ako aj súm dane podliehajúcich platbe/doplneniu rozpočtu alebo vráteniu dane. z rozpočtu:

V oddiele 1 o príjmoch zdaňovaných sadzbou 13 %.

V § 2 o príjmoch zdaňovaných sadzbou 30 %.

V § 3 o príjmoch zdaňovaných sadzbou 35 %.

V § 4 o príjmoch zdaňovaných sadzbou 9 %.

V § 5 o príjmoch zdaňovaných sadzbou 15 %.

Oddiel 6 sa vypĺňa po vyplnení oddielov 1, 2, 3, 4 a 5 tlačiva vyhlásenia.

POZNÁMKA

Titulnú stranu a oddiel 6 tlačiva priznania sú povinní vyplniť všetci daňovníci, ktorí priznanie podávajú. Časti 1 – 5 sa vypĺňajú podľa potreby.

Listy A, B, C, G1, G2, G3, D, E, G1, G2, G3, Z, I slúžia na výpočet základu dane a súm dane pri vypĺňaní oddielov 1, 2, 3, 4 a 5 formulár vyhlásenia a nevyhnutne sa vypĺňajú:

Hárok A sa vypĺňa pre zdaniteľné príjmy plynúce zo zdrojov v Ruskej federácii, s výnimkou príjmov z podnikateľskej činnosti, advokácie a súkromnej praxe. Hárok B sa vypĺňa pre zdaniteľné príjmy plynúce zo zdrojov mimo Ruskej federácie, s výnimkou príjmov z podnikateľskej činnosti, advokácie a súkromnej praxe. Hárok B sa vypĺňa pre všetky príjmy z podnikateľskej činnosti, advokácie a súkromnej praxe.

Hárok D1 slúži na výpočet a zohľadnenie súm príjmov, ktoré nepodliehajú zdaneniu podľa a. 7 odsek 8 a odseky 28, 33 a 43 čl. 217 daňového poriadku (s výnimkou príjmov vo forme hodnoty výhier a cien získaných v súťažiach, hrách a iných podujatiach za účelom reklamy tovarov (diel a služieb). Hárok D2 slúži na výpočet a zohľadnenie sumy príjmov, ktoré nepodliehajú zdaneniu v súlade s odsekom 28 § 217 daňového poriadku vo forme hodnoty výhier a cien získaných v súťažiach, hrách a iných podujatiach za účelom reklamy tovaru (diel a služieb). Hárok G3 sa používa na výpočet výšky zrážkovej dane z príjmov oslobodených od dane v súlade s odsekom 1 bod 1, § 212 daňového poriadku.

Hárok D slúži na výpočet odpočítania dane pri výkone povolania pri licenčných odmenách ustanovených v odseku 3 čl. 221 daňového poriadku, podľa občianskych zmlúv ustanovených v odseku 2 čl. 221 daňového poriadku, ako aj zrážky dane z príjmov z predaja podielu na základnom imaní organizácie pri postúpení pohľadávok podľa zmluvy o účasti na základnom imaní organizácie

konštrukcia, inštalovaná a. 2 str. 1 odsek 1 čl. 220 Daňový poriadok.

Hárok E sa používa na výpočet dane z nehnuteľností

zrážky za príjem z predaja majetku, zo zaistenia

majetok pre štátne alebo komunálne potreby,

ustanovené paragrafy. 1 a 11 ods. 1 čl. 220 Daňový poriadok.

Hárok G1 sa používa na výpočet štandardnej dane

zrážky ustanovené čl. 218 Daňový poriadok.

Hárok G2 sa používa na výpočet sociálnej dane

zrážky ustanovené čl. 219 Daňový poriadok.

Hárok G3 sa používa na výpočet sociálnej dane

zrážky ustanovené paragrafmi. 4 ods. 1 čl. 219 Daňový poriadok.

Na výpočet základu dane slúži hárok 3

o obchodoch s cennými papiermi a finančnom

derivátové nástroje.

Hárok I slúži na výpočet dane z nehnuteľnosti

zrážky za obstaranie majetku založené

pp. 2 s. 1 čl. 220 Daňový poriadok.

POZNÁMKA

Všetky potrebné informácie o postupe vyplnenia formulára daňového priznania k dani z príjmu fyzických osôb vo formulári 3-NDFL sú zverejnené na webovej stránke Federálnej daňovej služby Ruska www.nalog.ru v časti „Dokumenty“.

Existuje niekoľko možností na vyplnenie vyhlásenia:

- v papierovej forme pomocou ručne vyplneného formulára vyhlásenia;

- V elektronickej forme pomocou elektronického formulára;

- pomocou programu Vyhlásenie 20__.

Pri ručnom vypĺňaní vyhlásenia sa polia formulára vypĺňajú veľkými písmenami a v prípade absencie akéhokoľvek indikátora sa do buniek príslušného poľa vloží pomlčka. Pri príprave hlásenia v elektronickej forme sú hodnoty číselných ukazovateľov zarovnané do pravého (posledného) priestoru, pri tlači na tlačiarni je dovolené, aby nedochádzalo k orámovaniu buniek alebo pomlčiek pre nevyplnené bunky. Nápisy sú tlačené písmom Courier New s výškou 16-18 bodov.

ZÁKON A PORIADOK

V súlade s odsekom 3 čl. 80 daňového poriadku správca dane poskytuje tlačivá daňových priznaní (aj v elektronickej forme) bezplatne.

Najpohodlnejšie a jednoduchým spôsobom na vyplnenie priznania sa používa program „Vyhlásenie 20__“, ktorý je určený na automatizované vyplnenie daňového priznania k dani z príjmov fyzických osôb za príslušný rok. Na použitie programu „Vyhlásenie 20__“ musí daňovník zadať iba počiatočné údaje, na základe ktorých program nielen automaticky vygeneruje výkazy pre všetky zdaniteľné príjmy prijaté zo zdrojov v Ruskej federácii a prijaté zo zdrojov mimo Ruskej federácie. Ruská federácia, ale vypočíta aj sumy dane na platbu alebo vrátenie z rozpočtu.

TERMÍNY DAŇOVÉHO PRIZNANIA

Daňové priznanie k dani z príjmov fyzických osôb sa podáva daňovému úradu (inšpektorát Federálnej daňovej služby Ruska) v mieste bydliska (miesta pobytu) fyzickej osoby najneskôr do 30. apríla roku nasledujúceho po roku, v ktorom boli príslušné príjmy bol prijatý. Ak 30. apríl pripadne na víkend alebo sviatok, potom treba priznanie podať najneskôr v nasledujúci pracovný deň.

ZÁKON A PORIADOK

V súlade s čl. 11 daňového poriadku miestom bydliska fyzickej osoby je adresa, na ktorej je fyzická osoba registrovaná spôsobom stanoveným právnymi predpismi Ruskej federácie.

federácie. Ak fyzická osoba nemá bydlisko na území Ruskej federácie, možno ho určiť na žiadosť tejto fyzickej osoby v mieste jej bydliska.

Suma dane vypočítaná na základe daňového priznania sa platí v mieste bydliska (v mieste pobytu) daňovníka najneskôr do 15. júla roku nasledujúceho po uplynutí kalendárneho roka.

ZÁKON A PORIADOK

Za neskoré podanie priznania čl. 119 daňového poriadku ustanovuje pokutu vo výške 5 % zo sumy splatnej dane/doplatku na základe tohto priznania za každý mesiac omeškania s podaním priznania, najviac však do výšky 30 % z určenej sumy a nie menej ako 1 000 rubľov.

V prípade ukončenia činnosti individuálnych podnikateľov, notári, advokáti a iné osoby vykonávajúce súkromnú prax, vyhlásenie o skutočných príjmoch dosiahnutých v bežnom zdaňovacom období je potrebné podať do piatich dní odo dňa skončenia tejto činnosti.

Ak zahraničná fyzická osoba v priebehu kalendárneho roka ukončí činnosť, ktorej príjmy podliehajú zdaneniu, a opustí územie Ruskej federácie, vyhlásenie o príjmoch skutočne získaných počas svojho pobytu v bežnom zdaňovacom období na území Ruskej federácie Ruská federácia musí byť predložená najneskôr mesiac pred jeho odchodom. Dodatočne pripočítanú daň z priznaní zároveň platia osoby, ktoré ukončili činnosť najneskôr do 15 kalendárnych dní odo dňa podania tohto priznania. Podanie priznania správcovi dane len za účelom získania odpočítania dane, lehota na podanie priznania - 30. apríla - neplatí. Tie. Platiteľ dane môže podať daňovému úradu vyhlásenie za účelom získania odpočítania dane kedykoľvek počas roka.

ZÁKON A PORIADOK

Daňové priznanie a sprievodné doklady potvrdzujúce správnosť výpočtov a platnosť požadovaného odpočtu sa skontrolujú do 3 mesiacov odo dňa ich predloženia správcovi dane (§ 88 ods. 2 daňového poriadku).

Ak je v predloženom daňovom priznaní vypočítaná suma dane, ktorá sa má vrátiť z rozpočtu, spolu s daňovým priznaním môžete podať žiadosť o vrátenie dane z príjmov fyzických osôb v súvislosti s poskytnutím odpočítania dane.

ZÁKON A PORIADOK

Suma daňového preplatku podlieha vráteniu na základe žiadosti daňovníka do jedného mesiaca odo dňa, keď správca dane dostane takúto žiadosť, najskôr však po skončení administratívnej daňovej kontroly (odsek 6 § 78 daňového poriadku) .

SPÔSOBY PODANIA VYHLÁSENIA DAŇOVÉMU ÚRADU

Vyhlásenie môže daňovník podať daňovému úradu:

1. osobne alebo jeho zástupcom;

2. poštou s obsahom;

3. elektronicky cez internet.

ZÁKON A PORIADOK

Postup pri podávaní daňového priznania daňovníkom správcovi dane upravuje čl. 80 Daňového poriadku

Pri podávaní priznania zástupcom daňovníka je potrebné doložiť jeho splnomocnenie.

ZÁKON A PORIADOK

V súlade s bodom 1.15 Postupu pri vypĺňaní tlačiva daňového priznania, ak vyhlásenie podpisuje zákonný alebo splnomocnený zástupca daňovníka, je potrebné priložiť kópiu dokladu potvrdzujúceho splnomocnenie zástupcu na jeho podpis. predložené vyhlásenie.

Zákonnými zástupcami fyzickej osoby sú osoby konajúce ako jej zákonný zástupca v súlade s normami občianskeho a rodinného práva (rodičia, osvojitelia, opatrovníci, poručníci). Splnomocneným zástupcom jednotlivca môže byť iná právnická osoba alebo fyzická osoba, ktorej právomoci musia byť potvrdené notársky overenou plnou mocou alebo plnou mocou rovnocennou s plnou mocou v súlade s občianskym právom Ruskej federácie.

RADY

Pri osobnom podávaní priznania alebo prostredníctvom svojho zástupcu sa odporúča predložiť daňovému inšpektorovi jeho kópiu na označenie s uvedením dátumu prijatia priznania.

Pri zasielaní daňového priznania poštou sa za deň jeho podania považuje dátum uvedený na poštovej pečiatke odoslania poštovej zásielky s popisom prílohy.

Pri elektronickom podávaní priznania musí mať daňovník certifikát podpisového kľúča (SKC) a zodpovedajúci kľúč elektronického digitálneho podpisu (ES).

RADY

Certifikát podpisového kľúča (SKC) a zodpovedajúci kľúč elektronického podpisu (ES) je možné získať v akomkoľvek certifikačnom centre akreditovanom v sieti dôveryhodných certifikačných centier Federálnej daňovej služby Ruska

Zároveň existuje taxatívny zoznam dôvodov, pri ktorých správca dane podané priznanie neakceptuje:

1. osoba podávajúca priznanie nemá doklady totožnosti alebo ich odmietne predložiť;

2. absencia podpisu daňovníka vo vyhlásení;

3. podanie ohlásenia daňovému úradu, do ktorého pôsobnosti nepatrí jeho prijímanie (napríklad podanie hlásenia na inom daňovom úrade, ako je miesto, kde je daňovník registrovaný);

4. podanie vyhlásenia, ktoré nemá predpísanú formu;

5. absencia priezviska, mena a priezviska fyzickej osoby v príslušných poliach vyhlásenia.