В момент отгрузки стороны сделки еще раз регистрируют «авансовый» счет-фактуру. На этот раз поставщик делает запись в книге покупок, а покупатель — в книге продаж.

НДС, выделенный в «авансовом» счете-фактуре, поставщик может принять к вычету (п. 6 ст. НК РФ). Покупатель в свою очередь обязан восстановить принятый ранее вычет (подп. 3 п. 3 ст. НК РФ) и заплатить налог в бюджет.

Когда «авансовый» счет-фактура не выставляется

Есть случаи, когда приведенный выше алгоритм не действует. Так, «авансовый» счет-фактура не оформляется, если отгрузка состоялась не позднее 5-ти календарных дней с момента получения предоплаты. Такое мнение высказал Минфин России в письме от 18.01.17 № 03-07-09/1695 (см. «Если отгрузка следует в течение пяти дней после получения предоплаты, то счет-фактуру на предоплату выставлять не нужно »).

Кроме того, без «авансового» счета-фактуры можно обойтись, если покупатель не является плательщиком НДС, либо освобожден от обязанностей по уплате данного налога. Об этом прямо сказано в подпункте 1 пункта 3 статьи НК РФ. Специалисты Минфина подтвердили, что указанная норма распространяется на покупателей-«упрощенщиков» (письмо от 16.03.15 № 03-07-09/13808 ; см. «При получении авансовых платежей от организации, применяющей УСН, счета-фактуры можно не составлять »). От себя добавим, что под указанную норму подпадают также «вмененщики», предприниматели на ПСН, плательщики единого сельхозналога и те, кто получил освобождение по статье НК РФ.

Наконец, «авансовый» счет-фактура не оформляется при экспорте товара, облагаемого по нулевой ставке. Дело в том, что согласно пункту 1 статьи НК РФ предоплата за товар, который облагается по нулевой ставке, в налоговую базу не включается. Следовательно, и «авансовый» счет-фактура здесь не нужен (письмо Минфина России 10.01.18 № 03-07-08/142 ; «При экспорте товаров с нулевой ставкой НДС счет-фактура на предоплату не составляется »). Это же правило применяется в ситуации, когда предоплата сделана в рамках операций, полностью освобожденных от НДС по статье НК РФ.

Реквизиты «авансового» счета-фактуры

Счет-фактура на предоплату оформляется так же, как и «обычный» счет-фактура (правила заполнения приведены в статье «Инструкция по заполнению счетов-фактур »). Но существуют некоторые особенности, которые нужно учитывать при заполнении отдельных полей «авансового» счета-фактуры (см. табл.1).

Таблица 1

Правила заполнения отдельных строк «авансового» счета-фактуры

|

Номер |

Наименование |

|

|---|---|---|

|

«Шапка» счета-фактуры |

||

|

СЧЕТ-ФАКТУРА №___ от_______________ |

«Авансовые» счета-фактуры нумеруются в общем хронологическом порядке вместе с обычными счетами-фактурами. Особый порядок нумерации для счетов-фактур на предоплату не предусмотрен (письмо Минфина России от 16.10.12 № 03-07-11/427). |

|

|

Грузоотправитель и его адрес |

от 19.12.17 № 03-07-05/84934) |

|

|

Грузополучатель и его адрес |

Всегда ставится прочерк (письмо Минфина России от 19.12.17 № 03-07-05/84934) |

|

|

К платежно-расчетному документу №___ от_______________ |

Ставится номер и дата платежно-расчетного документа или кассового чека на предоплату. Допустимо указать только три последние цифры в номере платежного поручения (письмо Минфина России от 19.09.14 № 03-07-09/46986) При безденежной форме расчетов строка 5 не заполняется |

|

|

Таблица в счете-фактуре |

||

|

Единица измерения |

Всегда ставится прочерк |

|

|

Единица измерения условное обозначение (национальное) |

Всегда ставится прочерк |

|

|

Количество (объем) |

Всегда ставится прочерк |

|

|

Цена (тариф) за единицу измерения |

Всегда ставится прочерк |

|

|

Стоимость товаров (работ, услуг), имущественных прав без налога — всего |

Всегда ставится прочерк |

|

|

В том числе сумма акциза |

Всегда ставится прочерк |

|

|

Налоговая ставка |

Указывается расчётная ставка: 10/110 или 18/118 (п. 4 ст. НК РФ) |

|

|

Стоимость товаров (работ, услуг), имущественных прав с налогом — всего |

Указывается вся сумма предоплаты с учетом НДС |

|

|

Страна происхождения товара цифровой код |

Всегда ставится прочерк |

|

|

Страна происхождения товара краткое наименование |

Всегда ставится прочерк |

|

|

Номер таможенной декларации |

Всегда ставится прочерк |

|

Регистрация в книге покупок и книге продаж

При перечислении предоплаты записи в книге продаж у поставщика и в книге покупок у покупателя делаются в том периоде, когда выставлен «авансовый» счет-фактура.

При отгрузке товара в счет предоплаты запись в книге покупок у поставщика делается в периоде отгрузки. Запись в книге продаж у покупателя также делается в периоде отгрузки, а не в периоде перечисления аванса.

Счет-фактура на предоплату регистрируется в книге покупок и в книге продаж так же, как и «обычный» счет-фактура. Но существуют особенности, которые нужно учитывать при заполнении отдельных полей (см. табл.2 и табл. 3; примеры заполнения см. в статье « »).

Таблица 2

Правила заполнения отдельных полей книги покупок при регистрации «авансового» счета-фактуры

|

Номер |

Наименование |

|

|---|---|---|

|

Какие записи делает покупатель при перечислении аванса |

||

|

Код вида операции |

||

|

Какие записи делает продавец при отгрузке товара и вычете начисленного ранее НДС |

||

|

Код вида операции |

||

|

Наименование продавца |

данные из строки 2 «авансового» счета-фактуры |

|

Таблица 3

Правила заполнения отдельных полей книги продаж при регистрации «авансового» счета-фактуры

|

Номер |

Наименование |

|

|---|---|---|

|

Какие записи делает продавец при получении аванса |

||

|

Код вида операции |

||

|

Какие записи делает покупатель при отгрузке товара и восстановлении принятого ранее вычета |

||

|

Код вида операции |

||

|

Наименование покупателя |

данные из строки 6 «авансового» счета-фактуры |

|

|

ИНН / КПП покупателя |

данные из строки 6б «авансового» счета-фактуры |

|

Что делать с «авансовым» счетом-фактурой при расторжении сделки

Случается, что покупатель и продавец расторгают договор, по которому ранее был перечислен аванс. Если продавец возвращает предоплату покупателю, то стороны сделки должны поступить следующим образом.

Продавцу нужно зарегистрировать «авансовый» счет-фактуру в книге покупок. В графе 7 «Номер и дата документа, подтверждающего уплату налога» поставщику следует указать реквизиты тех документов, которые подтверждают возврат авансового платежа. Тогда на основании пункта 4 статьи НК РФ продавец вправе предъявить к вычету НДС, начисленный при получении предоплаты (см. «Минфин разъяснил тонкости заполнения книги покупок при возврате покупателю сумм предоплаты »).

Покупателю, напротив, необходимо восстановить принятый ранее вычет и заплатить НДС в бюджет. При этом он должен зарегистрировать «авансовый» счет-фактуру в книге продаж.

Иногда после расторжения сделки поставщик не возвращает деньги покупателю. Вместо этого стороны договариваются погасить задолженность каким-либо иным способом. В Налоговом кодексе нет общих указаний, может ли поставщик при подобных обстоятельствах принять вычет. По этой причине каждую ситуацию приходится рассматривать отдельно, исходя из разъяснений чиновников и судебной практики. Так, если аванс погашен путем зачета взаимных требований, то вычесть НДС нельзя (постановление ФАС Западно-Сибирского округа от 12.10.12 № А03-3477/2010). Если же аванс зачтен в счет оплаты по другому договору, то вычет допустим (см. «Организация может принять к вычету НДС с предоплаты, зачтенной в счет оказания услуг по другому договору с тем же заказчиком »).

Обратите внимание: ошибок при заполнении счетов-фактур проще избежать, если выставлять их в электронном виде. Напомним, что обмен юридически значимыми электронными документами (накладными, счетами-фактурами, договорами) производится с помощью специальных систем через операторов электронного документооборота (ЭДО). Это, в частности, сервис «Диадок » от компании СКБ Контур.

Организации и предприниматели, у которых есть электронная подпись для налоговой отчетности, могут прямо сейчас бесплатно отправить контрагентам неограниченное количество счетов-фактур, накладных и других документов через систему «Контур.Диадок» в рамках акции «Безлимит на 2 месяца».

Для отражения счета-фактуры на аванс в книге покупок или продаж посмотрите нашу инструкцию. На налоговой проверке инспектор в первую очередь сверит именно это. И если будут нарушения, может снять вычеты по НДС. Поэтому разберемся, как правильно регистрировать в книгах покупок и продаж счет-фактуру с аванса полученного и выданного.

Кто отражает счет-фактуру на аванс в книге покупок или продаж

Давайте разберемся, в каком случае бухгалтер отражает счет-фактуру на аванс в книге покупок или книге продаж.

Авансовый счет-фактура в книге продаж

Счета-фактуры в книге продаж регистрируют и продавцы, и покупатели.

Авансовый счет-фактура в книге покупок

Теперь посмотрим, в каких случаях стороны сделки отражают документы в книге покупок.

Пример счета-фактуры на аванс

Оформление счета-фактуры при получении аванса в книге покупок и книге продаж

В соответствии со статьей 172 НК РФ поставщик товаров или услуг при получении аванса обязан выставить авансовую счет фактуру. При этом у покупателя и продавца возникают обязанности по регистрации счета фактуры на аванс:

- У продавца возникает обязанность зарегистрировать счет-фактура на аванс в книге продаж в книге продаж с кодом КВО 02.

- У покупателя обязанность на отражение счет-фактура на аванс в книге покупок с кодом КВО 02

При этом продавец обязан на основании этого счета-фактуры на аванс начислить налог к уплате, а покупатель после отражение в книге покупок счета фактуры с аванса полученного от продавца принять к вычету налог по предоплате.

Коды отражения счета-фактуры в книге продаж после получения товара

В соответствии со статьей 171 п.8 НК РФ при получении товара от продавца у покупателя появляется право на вычет НДС по предоплате. Это право возникает после того, как продавец осуществил поставку товара в счет полученного ранее авансового платежа. При этом покупатель обязан зарегистрировать счет фактура на аванс в книге покупок поставщика с кодом КВО22.

В соответствии со статьей 170 п. 3 подп. 3 НК РФ, в обязанность покупателя товара вменяется восстановить вычет, принятый по предоплате. Для этого необходимо зарегистрировать полученный счет фактура на аванс в книге продаж покупателя с кодом КВО 21.

Важно: запись в книге продаж покупателя при получении товара делается в период, когда состоялась передача товара, а не период оплаты аванса.

При этом при отгрузке товара продавец товара обязан выставить обычный счет-фактуру. Эта счет-фактура также обязана к регистрации в книгах покупок и продаж, как и регистрация счетов фактур на аванс, но уже с другими кодами:

- Обычная счет фактура в книге продаж поставщика регистрируется с кодом КВО 01

- Обычная счет фактура в книге покупок покупателя регистрируется с кодом КВО 01

Пример регистрации счета-фактуры на аванс в книге покупок и продаж

Чтобы вы не запутались, кто и где отражает документы, мы привели реальный пример взаимоотношений двух компаний на цифрах. И показали, как будет происходить отражение счетов-фактур на аванс.

Пример 1.

Во втором квартале 2019 года ООО «Лимма» перевела на счет АО «Магма» 120 000 рублей в качестве предоплаты за поставку ламп дневного света. Перевод был оформлен с помощью платежного поручения №1234567 от 25.06.2019

АО «Магма» после получения авансового платежа выставил ООО «Лимма» авансовый счет-фактуру №А978654321 на сумму 120 000 руб., в т.ч. НДС на сумму 20 000 руб.

Регистрация авансового счета-фактуры у продавца и покупателя представлена в таблице:

Таблица 1. Регистрация авансового счета-фактуры №А978654321 на сумму 120 000 руб.

|

В книге продаж за 2 квартал 2019 года у АО «Магма» |

||||

|---|---|---|---|---|

|

Наименование графы |

Код вида операции |

Наименование покупателя |

Номер и дата документа, подтверждающего оплату |

Стоимость продаж по счету-фактуре, разница стоимости по корректировочному чету-фактуре (включая НДС) в валюте счета-фактуры в рублях и копейках |

|

Номер графы |

||||

|

Значение |

АО "Магма" |

1234567 от 25.06.2019 |

||

|

В книге покупок за 2 квартал 2019 года у ООО «Лимма» |

||||

|

Наименование графы |

Код вида операции |

Номер и дата документа, подтверждающего уплату налога |

Наименование продавца |

Стоимость покупок по |

|

Номер графы |

||||

|

Значение |

1234567 от 25.06.2019 |

АО «Магма» |

||

АО «Магма» отгрузило товары для ООО «Лимма» в 3 квартале 2019 года на сумму 60 000 руб., в т. ч. НДС 18% - 10 000 руб. в счет полученной ранее предоплаты. АО «Магма» отразило эту поставку товара в счете-фактуре №1234567 от 01.09.2019г. Этот документ был зарегистрирован у продавца и покупателя, таблица 2.

Таблица 2. Регистрация счета-фактуры №1234567 от 01.09.2019г.

|

В книге продаж за 3 квартал 2019 года у АО «Магма» |

||||

|---|---|---|---|---|

|

Наименование графы |

Код вида операции |

Наименование покупателя |

в рублях и копейках |

18 процентов |

|

Номер графы |

||||

|

Значение |

ООО «Лимма» |

|||

|

В книге покупок за 3 квартал 2019 года у ООО «Лимма» |

||||

|

Наименование графы |

Код вида операции |

Наименование продавца |

Стоимость покупок по счету-фактуре, разница стоимости по корректировочному счету-фактуре (включая НДС) в валюте счета-фактуры |

Сумма НДС по счету-фактуре, разница суммы НДС по корректировочному счету-фактуре, принимаемая к вычету, в рублях и копейках |

|

Номер графы |

||||

|

Значение |

АО «Магма» |

|||

АО «Магма» приняло к вычету налог, который был начислен по предоплате, соответственно ООО «Лимма» восстановило вычет. Это потребовало повторной регистрации авансового счета-фактуры в книгах покупки и продажи, таблица 3.

Таблица 3. Повторная регистрация «авансового» счета-фактуры №А978654321 на сумму 100 000 руб.

|

В книге покупок за 2 квартал 2019 года у АО «Магма» |

||||

|---|---|---|---|---|

|

Наименование графы |

Код вида операции |

Наименование продавца |

Стоимость покупок по счету-фактуре, разница стоимости по корректировочному счету-фактуре (включая НДС) в валюте счета-фактуры |

Сумма НДС по счету-фактуре, разница суммы НДС по корректировочному счету-фактуре, принимаемая к вычету, в рублях и копейках |

|

Номер графы |

||||

|

Значение |

АО «Магма» |

|||

|

В книге продаж за 3 квартал 2019 года у ООО «Лимма» |

||||

|

Наименование графы |

Код вида операции |

Наименование покупателя |

Стоимость продаж по счету-фактуре, разница стоимости по корректировочному счету-фактуре (включая НДС) в валюте счета-фактуры в рублях и копейках |

Стоимость продаж, облагаемых налогом, по счету-фактуре, разница стоимости по корректировочному счету-фактуре (без НДС) в рублях и копейках, по ставке 18 процентов |

|

Номер графы |

||||

|

Значение |

ООО «Лимма» |

|||

Какие сложности бывают у бухгалтеров при оформлении счетов-фактур на аванс

Вот самые частые вопросы, которые возникают по счетам-фактурам на аванс:

На какую сумму выписывается счет-фактура на аванс

Счет-фактура всегда выписывается на всю сумму предоплаты, указанную в платежном документе. Если в течение дня поставщику пришло несколько авансовых платежек от одного и того же контрагента, то он может выписать один счет-фактуру на общую сумму, не забыв перечислить все платежные поручения в документе.

Этот счет-фактуру продавец регистрирует в книге продаж.

Что делать, если дата счета-фактуры на аванс не совпадает с датой оплаты

Счет-фактура на аванс должен быть выставлен покупателю в течение пяти рабочих дней, со дня получения платежного документа на предоплату. В счете-фактуре ставится дата, когда составляется документ, а не когда была получена платежка.

Как выставить счет фактуру на аванс, если товар отгружен частично

Когда поставщик получает от покупателя предоплату, то он обязан выписать ему счет-фактуру на аванс на всю полученную сумму и отразить его в книге продаж. Если следом происходит отгрузка части товара, то поставщик составляет уже обычный счет-фактуру на отгруженную продукцию в денежном эквиваленте, и также отражает его в книге продаж.

Внимание! Получив предоплату и отгрузив следом часть продукции, нельзя выписывать покупателю счет-фактуру на оставшийся аванс. Это неправильно. Получив предоплату, вы должны оформить авансовый счет-фактуру на всю сумму.

Наличие счета-фактуры обусловлено надобностью доказательства права на налоговый вычет. При продажах товаров и услуг НДС начисляется через создание этого документа.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Это быстро и БЕСПЛАТНО !

Когда закон обязует выставлять счет-фактуру в 2019 году? Предназначение счета-фактуры определяет налоговое право.

Посредством документа подтверждается возможность применения налогового вычета. Но в некоторых ситуациях выставлять такой счет не обязательно.

Но должно соблюсти определенные формальности. Когда в 2019 году законом предписано формирование счета-фактуры?

Основные моменты

Счет-фактура выступает основанием для получения вычета по НДС при приобретении товаров либо получении услуг.

На территории РФ выставление счетов-фактур считается непреложным для субъектов, выступающих плательщиками по налогу на добавленную стоимость.

Юридически обосновывается данная норма в . Законодательно этот документ становится основанием для постановки на учет материальных ценностей.

Вместе с тем использование этой формы выходит за пределы, учрежденные нормативом.

Счет-фактура применяется налоговыми агентами и иными участниками хозяйственных отношений. Правилами бухучета счет причисляется к формам основной отчетности по НДС.

В 2019-2017 году к использованию подлежит форма, принятая , при учете видоизменений от 2014 года.

Разрешенной считается как традиционная форма документа, так и его электронный вариант. Относительно содержания счета-фактуры требования довольно жесткие.

Действительным считается документ с указанием полных сведений об участниках сделки, объекте сделки, его стоимости и прочих реквизитов обязательного характера.

Неукоснительно в документе выделяется косвенный налог и отображается используемая ставка.

При невыполнении данного условия возможны доначисления либо отказ в возврате оплаченных излишне средств.

Счет-фактура относится к числу обоснований . Сохранять такую документацию надлежит в архиве организации.

Определения

Счет-фактура являет собой специальный бланк, в каком отражаются названия отпускаемых объектов, их количество и стоимость, данные сторон, используемая валюта.

При заполнении обозначается общая стоимостная сумма. Если продавец выступает плательщиком НДС, то выделяется величина этого налога.

Также отображается, кто осуществил отгрузку товара, и кто его принял. В целом использование счета-фактуры при или приобретении товаров считается непременным.

Но допускается заключение договора с организацией с указанием условия работы без счетов-фактур. В этой ситуации наличие такого документа обязательным не признается.

Счет-фактура подтверждает действительность отгрузки товарных ценностей или предоставления и их точную стоимость.

Когда выдается счет фактура до оплаты или после? Документ предъявляется продавцом покупателю после того как последний окончательно примет товары или услуги.

Подписывает счет руководитель организации и главбух или уполномоченные лица с указанием необходимых реквизитов.

В ст.169 НК выделяется три вида счетов-фактур:

Назначение документа

Предназначение документа заключено в учете НДС. Этот счет оформляется по учрежденному образцу продавцом, если на него возложена обязанность выплаты НДС в бюджет.

Для покупателя форма счета-фактуры выступает аргументом для принятия к вычету налоговых сумм.

Рассматривая назначение счета-фактуры можно выделить две основополагающих цели:

- фиксация факта передачи товара или исполнения услуги;

- подтверждение суммы уплаченного НДС для его дальнейшего зачета.

В Налоговом Кодексе зафиксированы непременные реквизиты счета:

- порядковая нумерация документа и точная дата его создания;

- данные сторон – названия, адреса, идентификационные номера;

- номер платежного документа при передаче аванса или другого платежа в счет будущей поставки;

- название передаваемых товаров или указанных услуг;

- количество объекта сделки в единицах измерения;

- стоимость одной единицы;

- общая стоимость сделки;

- сумма акциза относительно товаров подакцизных;

- ставка налога;

- налоговая сумма, предъявляемая покупателю и вычисляемая исходя из применяемой ставки;

- страна-производитель товара;

- нумерация таможенной декларации.

Законодательная база

По закону счет-фактура признается основным документом по НДС. Все аспекты относительно оформления счета приведены в ст.169 НК РФ.

Покупателю, являющемуся плательщиком налога на добавленную стоимость, необходимо получить от продавца данный счет для получения права налогового вычета.

В то же время наличие такого документа не становится доказательством факта передачи товара или предоставления услуги.

Для подобной цели применимы либо приемопередаточный акт.

Счет-фактура документацией первичного вида не считается, так как в нем отсутствуют все обязательные признаки, отображенные в и НК РФ.

Подобная точка зрения наличествует и в .

С октября 2014 года возможность не предъявлять счета неплательщикам по НДС обрели налогоплательщики по ОСНО. Для чего надобно заранее оформить надлежащую договоренность письменно.

Оформляя первичную документацию, продавец выделяет сумму НДС, как и покупатель при оформлении .

При реализации населению товаров/услуг так же складывается ситуация, когда счет фактура не выставляется. Такое положение приведено в п.7 ст.168 НК.

Неплательщикам по НДС формировать данные счета надлежит, когда они:

- становятся налоговыми агентами;

- исполняют роль посредников.

Неплательщик налога сдает в подобных обстоятельствах декларацию по НДС и сам выплачивает налоговую сумму в бюджет.

Субъекты, избавленные от выплаты НДС по причинам, перечисленным в ст.145 НК, предъявляют счет без выделения налоговой суммы. На документе делается отметка «Без НДС» (п.5 ст.168 НК).

Учитывать нужно и такой нюанс – при оформлении надлежащего двухстороннего соглашения особами, не платящими НДС или высвобожденными от его выплаты, счета-фактуры не формируются.

Но некоторые налогоплательщики, выбравшие с режимом «доходы за минусом расходов», вправе проставлять НДС в затраты ().

И без наличия счета-фактуры, при подписании соглашения о его не использовании, возможны сложности при оформлении .

Но данный нюанс Минфином вовремя разъяснен. Как документальная база при внесении сведений в строчку расходов может употребляться иной документ с выделением суммового значения НДС.

Когда выставляется счет-фактура

Для предъявления счета-фактуры учрежден предопределенный срок. Но законодательство при нарушении учрежденных сроков по передаче счета не предусматривает ответственности.

Про изменение условий трудового договора по инициативе работодателя по зарплате, .

Для корректировки первичной величины и оформляется исправленный счет-фактура, заполняемый подобно типовой форме документа.

Каждый бухгалтер рано или поздно сталкивается с авансовыми платежами (будь то своим поставщикам или с авансами от покупателей) и в теории знает, что согласно требованиям НК РФ (ст. 154, п. 1; ст. 167, п. 1, пп. 2) с аванса необходимо исчислять НДС на дату его получения. О том, как это сделать на практике счёта-фактуры на аванс в программе 1С 8.3, - наша сегодняшняя статья.

Делаем первоначальные настройки

Заглянем в учётную политику компании и проверим, правильный ли режим налогообложения у нас указан: ОСНО. В разделе «Налоги и отчёты» в закладке «НДС» программа даёт нам выбор нескольких вариантов для регистрации счетов-фактур на аванс (рис. 1) (эта настройка нужна нам, когда мы выступаем в роли продавца).

Мы можем не регистрировать счета-фактуры на аванс в 1С, если:

- аванс был зачтён в пятидневный срок;

- аванс был зачтён до конца месяца;

- аванс был зачтён до конца налогового периода.

Наше право - выбрать любой из них.

Разберём зачёт выставленных авансов и авансов от покупателя.

Учёт в 1С авансов выданных.

Для примера возьмём торговую организацию ООО «Лютик» (мы), которая заключила договор с оптовой компанией ООО «ОПТ» на поставку товара. По условиям договора мы оплачиваем поставщику аванс в размере 70%. После чего получаем товар и расплачиваемся за него окончательно.

В БП 3.0 оформляем банковскую выписку «Списание с расчётного счёта» (рис. 2).

Обращаем внимание на важные детали:

- вид операции «Оплата поставщику»;

- договор (при оприходовании товара договор должен быть идентичен банковской выписке);

- процентную ставку НДС;

- зачёт аванса с НДС автоматически (иной показатель указываем в исключительных случаях);

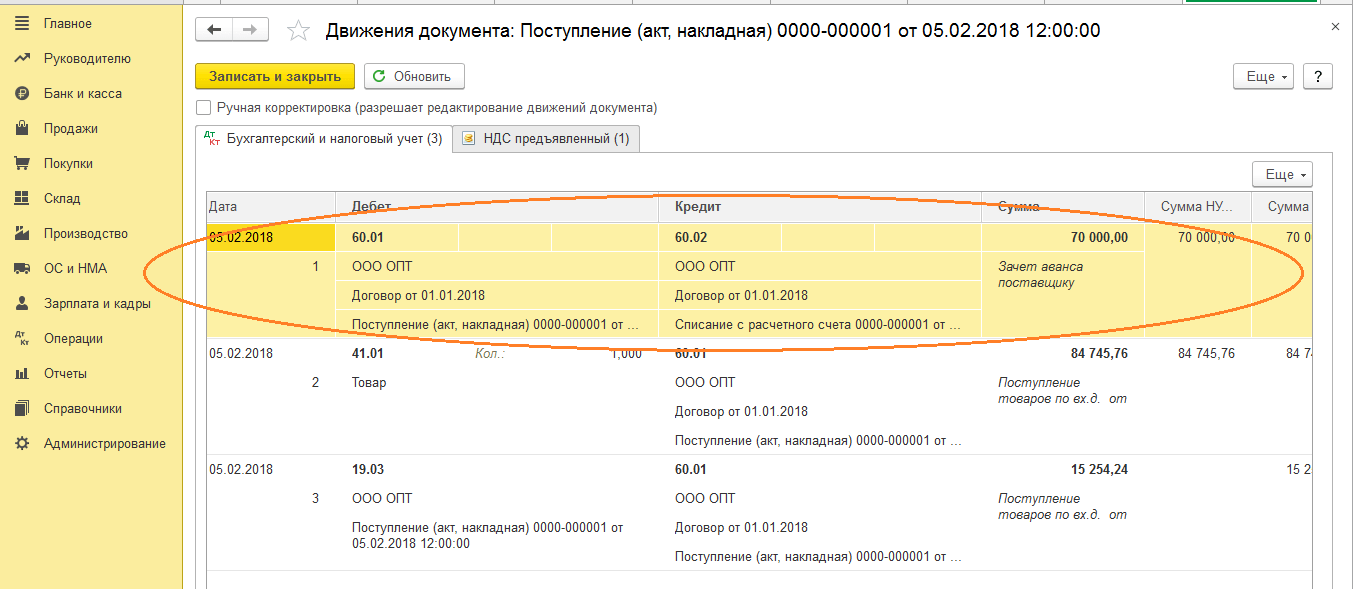

- при проведении документа мы обязательно должны получить корреспонденцию 51 счёта с авансовым счётом поставщика, в нашем примере это 62.02. Иначе счёт-фактура на аванс в 1С не будет выписан.

Получив оплату, ООО «ОПТ» выставляет нам авансовый счёт-фактуру, который мы также должны провести у себя в программе 1С (рис. 3).

На его основании мы вправе принять сумму НДС по авансу к вычету.

Благодаря галочке «Отразить вычет НДС в книге покупок» счёт-фактура автоматически попадает в книгу покупок, и при проведении документа мы получаем бухгалтерскую проводку с образованием счёта 76.ВА. Обратите внимание, что код вида операции 02 программой присваивается самостоятельно.

В следующем месяце ООО «ОПТ» отгружает нам товар, мы его приходуем в программе с помощью документа «Поступление товара», регистрируем счёт-фактуру. Счета учёта расчётов с контрагентом не исправляем, погашение задолженности выбираем «Автоматически». При проведении документа «Поступление товара» мы обязательно должны получить проводку по зачёту аванса (рис. 4).

При оформлении документа «Формирование записей книги продаж» за февраль мы получаем автоматическое заполнение вкладки «Восстановление НДС» (рис. 5), и эта сумма восстановленного НДС попадает в книгу продаж отчётного периода с кодом операции 22.

Для отражения окончательной оплаты поставщику можем скопировать и провести уже существующий документ «Списание с расчётного счёта», указав нужную сумму.

Формируем книгу покупок, где отражается сумма нашего вычета НДС по предоплате с кодом 02 и книгу продаж, где мы видим сумму восстановленного НДС после получения товара с кодом вида операции 21.

Учёт в 1С авансов полученных

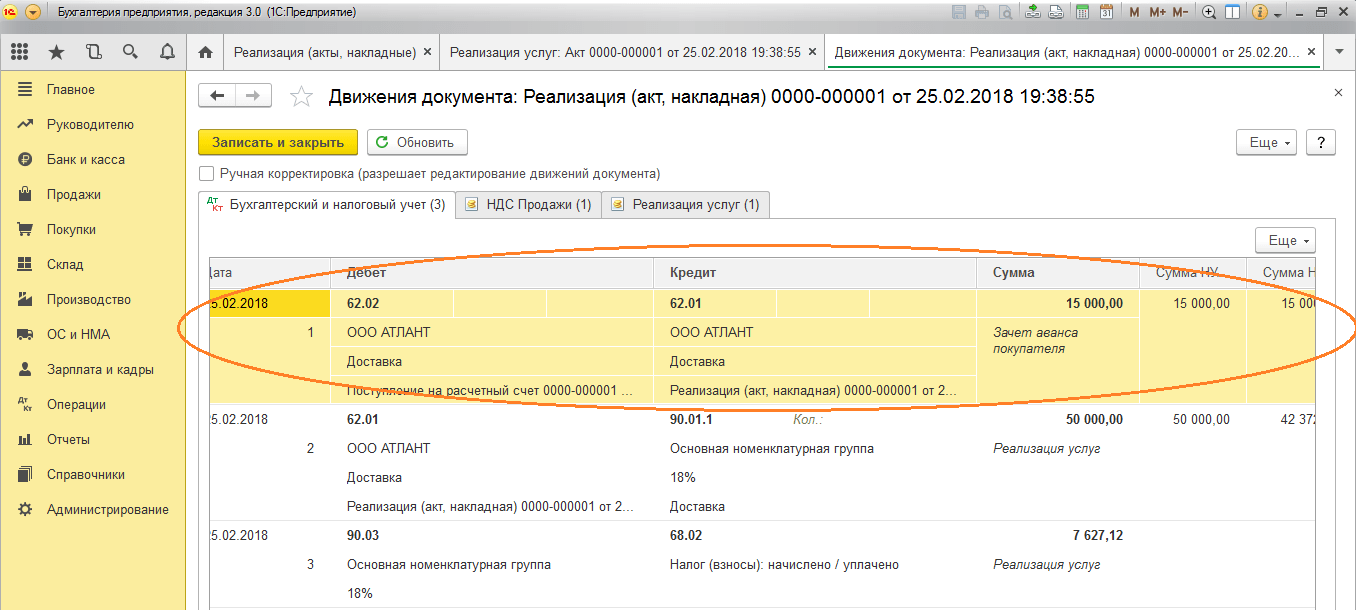

Для примера возьмём знакомую нам организацию ООО «Лютик» (мы), которая заключила договор с фирмой ООО «Атлант» на оказание услуги по доставке товара. По условиям договора покупатель ООО «Атлант» оплачивает нам аванс в размере 30%. После чего мы оказываем ему необходимую услугу.

Методика работы в программе та же самая, как и в предыдущем варианте.

Оформляем поступление аванса в 1С от покупателя документом «Поступление на расчётный счёт» (рис. 6), с последующей регистрацией авансового счёта-фактуры, которая даёт нам бухгалтерские проводки по начислению НДС с аванса (рис. 7).

Зарегистрировать счёт-фактуру на аванс в 1С можно непосредственно из документа «Поступление на расчётный счёт», а можно воспользоваться обработкой «Регистрация счетов-фактур на аванс», которая расположена в разделе «Банк и касса». В любом случае она сразу попадает в книгу продаж.

В момент проведения документа «Реализация услуги» аванс покупателя будет зачтён (рис. 8), а при оформлении документа «Формирование записей книги покупок» (рис. 9) сумма НДС с аванса полученного будет принята к вычету, счёт 76.АВ закрыт (рис. 10).

Для проверки плодов своей работы бухгалтеру обычно достаточно сформировать книги покупок и продаж, а также проанализировать отчёт «Анализ учёта по НДС».

Работайте в 1С с удовольствием!

Если у вас остались вопросы по счетам-фактурам на аванс в 1С 8.3 - смело задавайте их нам на выделенную . работают 7 дней в неделю и помогут в самых сложных ситуациях в налоговом и бухгалтерском учёте.

Счет-фактура на аванс - правила выставления 2018-2019 года рассмотрим далее в статье. У авансового счета-фактуры есть своя специфика. Знать ее должен каждый бухгалтер. Бухгалтер продавца - чтобы составить счет-фактуру в нужный момент и в установленные сроки и не намудрить с налогом к уплате. Бухгалтер покупателя - чтобы не получить претензий к вычету. Итак, начнем.

Что представляет собой авансовый счет-фактура?

В чем специфика такого документа, как счет-фактура на аванс, и чем он отличается от других типов счетов-фактур, в частности, привычных многим плательщикам «отгрузочных»?

При детальном рассмотрении положений ст. 169 НК РФ, которая вводит счета-фактуры как юридическую категорию, можно зафиксировать, что законодатель выделяет 3 типа счетов-фактур.

- Документ, который выставляется при фактической реализации товаров (выполнении работ, оказании услуг) либо передаче прав от одного субъекта к другому. Требования к его содержанию указаны в п. 5 ст. 169 НК РФ. Неофициально подобные счета-фактуры именуются «отгрузочными».

- Счет-фактура, который поставщик должен выставлять покупателю по факту получения предоплаты за товар, работу. Требования к его структуре содержатся в п. 5.1 ст. 169 НК РФ. Счета-фактуры данного типа как раз и есть авансовые.

- Корректировочный счет-фактура — был введен в НК РФ как правовая категория закона от 19.07.2011 № 245. Задействуется, если поставщик снизил цену либо объем товара — с целью уточнения соответствующих данных.

Подробнее о корректировочных счетах-фактурах читайте в статье «Что такое корректировочный счет-фактура, и когда он нужен?» .

Интересно, что в положениях, которые содержатся в п. 1 ст. 169 НК РФ, корректировочный счет-фактура однозначно выделен в самостоятельную категорию. Классификация же счетов-фактур на отгрузочные и авансовые осуществлена в НК РФ несколько завуалированно, однако фактически она присутствует.

Таким образом, законодатель предусматривает следующую классификацию счетов-фактур:

- обычный счет-фактура;

- документ, оформляемый продавцом по факту перечисления клиентом предоплаты за товар;

- корректировочный счет-фактура.

Рассмотрим подробнее, в каких целях может быть использован авансовый счет-фактура.

Предназначение счетов-фактур на аванс

Счет-фактура — это источник, который служит юридическим основанием для принятия компанией — приобретателем товара (работы, услуги) суммы НДС, входящего в структуру отпускной цены, к вычету , предусмотренному законодательством. Законодатель в п. 3 ст. 168 НК РФ прямо предписывает продавцу направить данный документ покупателю по факту получения предоплаты за поставленный товар (работу или услугу), равно как и при фактическом выполнении поставщиком своих обязательств.

Имея на руках авансовый счет-фактуру, организация-покупатель может, как если бы у нее имелся отгрузочный документ, воспользоваться правом на вычет НДС (п. 12 ст. 171 НК РФ).

Таким образом, авансовый и отгрузочный документы обладают одинаковой юридической значимостью. Законодатель установил форму, по которой они должны обязательно составляться — ее структура приведена в приложении 1 к постановлению Правительства РФ от 26.12.2011 № 1137.

Скачать форму счета-фактуры вы можете на нашем сайте.

В свою очередь для корректировочного счета-фактуры также установлена особая форма — в приложении 2 к постановлению № 1137.

Скачать форму корректировочного счета-фактуры вы можете на нашем сайте.

Можно выделить 2 основных критерия разграничения авансовых и отгрузочных счетов-фактур:

- момент составления (авансовый документ составляется по факту получения предоплаты продавцом, отгрузочный — по факту продажи товара либо выполнения работы);

- полнота заполнения (сведения в некоторые из пунктов авансового счета-фактуры по объективным причинам не всегда могут быть внесены — и это учитывает законодатель).

Изучим специфику обоих указанных критериев подробнее.

Когда выписывается счет-фактура на аванс и как ведется его учет

Как мы отметили выше, законодатель предписывает поставщику сформировать счет-фактуру для покупателя по факту реализации товара, выполнения работ, оказания услуг либо после получения предоплаты за соответствующие обязательства.

Из этого правила есть исключения. В соответствии с абз.3-5 п. 1 ст. 154 НК РФ, п.17 Правил ведения книги продаж счета-фактуры на аванс не составляются, если:

- период изготовления товаров более 6 месяцев;

- товары (работы, услуги) в соответствии с п. 1 ст. 164 НК РФ облагаются по ставке 0%;

- товары, работы, услуги не облагаются НДС или освобождаются от налогообложения в соответствии со ст. 149 НК РФ;

- налогоплательщик получил освобождение по ст. 145, 145.1 НК РФ.

Сроки фактического формирования авансового и отгрузочного счетов-фактур могут различаться в силу несовпадения сроков перечисления предоплаты за товар и его реализации. Однако в обоих случаях соответствующий документ должен быть составлен за 5 дней — с момента первого либо второго события (п. 3. ст. 168 НК РФ).

Счет-фактура любого типа должен быть оформлен в 2 экземплярах — первый вручается покупателю, второй остается у фирмы и подлежит регистрации в книге продаж (п. 2 приложения 5 к постановлению № 1137).

О некоторых нюансах ведения книги продаж читайте в этой статье .

Можно отметить, что законодатель обязывает продавцов предоставлять покупателям счета-фактуры, но не предусматривает механизмов ответственности за невыполнение соответствующего предписания. Однако затребовать с недобросовестного контрагента счет-фактуру покупатель вправе через суд.

Особенности заполнения образца счета-фактуры на аванс

Счет-фактура на аванс должен содержать (исходя из требований п. 5.1 ст. 169 НК РФ):

- дату составления документа, порядковый номер (их нужно включать в строку 1);

- сведения о продавце и клиенте — названия фирм, их адреса, ИНН, КПП (в строках 2, 2а, 2б, 6, 6а, 6б);

- данные о платежном документе, подтверждающем перечисление аванса — номер и дату (фиксируются в строке 5);

- название валюты расчетов, а также ее код — в соответствии с ОКВ (строка 7);

- название товара/работы, за что перечислен аванс — так, как оно звучит в договоре между организациями (в графе 1);

- ставку НДС, установленную в отношении конкретного вида товара — причем обозначаться она должна как расчетная — 10/110 или 18/118, а не 10 и 18% (в графе 7);

- величину исчисленного НДС — в рублях и копейках без округления (в графе 8);

- величину полученной предоплаты, также в рублях и копейках (в графе 9).

Образец заполненного счета-фактуры на аванс вы можете скачать на нашем сайте.

Предписание указывать суммы НДС и предоплаты в рублях и копейках не округляя приведено в п. 3 Правил заполнения счетов-фактур, письме Минфина РФ от 22.04.2014 № 03-07-07/18585. Эта норма касается и отгрузочных счетов-фактур.

Сведений для остальных граф авансового счета-фактуры, по всей вероятности, у поставщика на момент составления документа не будет. Собственно, указание таковых и не требуется, если следовать положениям, содержащимся в п. 5.1. ст. 169 НК РФ. В свою очередь, при заполнении отгрузочного счета-фактуры они вполне могут иметься в наличии — как информация о грузоотправителе и грузополучателе, фиксируемая в 3-й и 4-й строках. Их обязательно нужно указывать в соответствующем документе так же, как и другие сведения, требуемые в соответствии с п. 5 ст. 169 НК РФ.

Итак, принципиальные отличия авансового счета-фактуры от отгрузочного заключаются:

- в менее строгих требованиях законодателя к заполнению (что объяснимо тем, что некоторых сведений, предусмотренных структурой формы, которая утверждена постановлением № 1137, у налогоплательщика может не быть в наличии);

- необходимости указания в документе ставки НДС как расчетной — в формате 18/118 или 10/110.

В то же время оба типа счета-фактуры имеют одинаковую юридическую силу в части реализации покупателем товара права на вычет НДС.

Заполнение авансового счета-фактуры: нюансы

Есть ряд нюансов, на которые полезно обратить внимание при формировании счета-фактуры по указанной схеме.

Минфин РФ в письме № 03-07-11/427, изданном 16.10.2012, высказывает мнение, что вносить порядковые номера авансовых счетов-фактур следует в единый перечень с теми, что устанавливаются для отгрузочных счетов-фактур. Это вполне логично, исходя из той точки зрения, что указанные разновидности счетов-фактур предназначены для осуществления одних и тех же юридических действий в части реализации покупателем права на вычет по НДС.

О нумерации счетов-фактур не по порядку читайте .

В ряде случаев предоплата от покупателя поступает еще до того момента, как станут известны наименования товаров, работ, услуг, подлежащих включению в графу 1 счета-фактуры авансового типа. В письме Минфина № 03-07-09/22, изданном 26.07.2011, содержится мнение, что в подобных случаях в счете-фактуре следует отражать обобщенное название продукции (например, «кондитерские изделия»).

В случае если аванс получен за товары, которые реализуются по ставкам 10 и 18%, в авансовом счете-фактуре нужно выделить группы товаров и по каждой группе проставить соответствующую ставку налога - 18/118 или 10/110 (п. 1 письма Минфина № 03-07-15/39 от 06.03.2009).

Какие проблемы будут у продавца и у покупателя, если этого не сделать, мы рассказали .

Можно отметить, что сотрудники организации, ответственные за документооборот, для удобства хранения и использования авансовых счетов-фактур вправе указывать дополнительную информацию в дополнительных строках и графах, не изменяющих форму счет-фактуру (п. 9 Правил заполнения счета-фактуры, письма Минфина РФ от 08.04.2016 № 03-07-09/20121, от 26.02.2016 № 03-07-09/10933, от 24.11.2015 № 03-07-09/68169, от 08.04.2016 № 03-07-09/20121).

Авансовый счет-фактуру должны подписать руководитель фирмы и главный бухгалтер (либо сотрудники, которые их заменяют). Если бизнесом владеет ИП, то подписывать документ должен он сам или уполномоченное им лицо, но в любом случае в счете-фактуре нужно указать реквизиты свидетельства о государственной регистрации этого индивидуального предпринимателя. Те же правила установлены для отгрузочных и корректировочных счетов-фактур.

Итоги

При поступлении предоплаты поставщик должен выставить авансовый счет-фактуру по форме, используемой для отгрузочных счетов-фактур. Этот документ служит для начисления налога у продавца и принятия НДС к вычету у покупателя. Особенностью оформления авансового счета-фактуры в том, что в нем указывается расчетная ставка налога, и могут отсутствовать некоторые показатели, присущие счету-фактуре на отгрузку. Повышенное внимание требуется при оформлении счетов-фактур при получении авансов за товары, работы, услуги, облагаемые по разным ставкам налога.